FFP:终结流动性战争,重塑 DeFi 竞争格局

- PermaDAO

- 发布于 2024-12-04 15:34

- 阅读 1263

当没有流动性战争,DeFi世界将会怎样

当没有流动性战争,DeFi 世界将会怎样?

作者:0xmiddle

审阅:outprog

来源:内容公会 - 新闻

自 DeFi 诞生以来,残酷的流动性战争便贯穿始终。

我们已经看到,很多 DeFi 项目为了获取流动性,支付大量的成本,或者释放大量的代币。有的项目因此而成功,获得市场主导地位,例如 Uniswap,有的项目会选择避其锋芒,在特定类别的资产上建立流动性优势,获得生存机会,例如 Curve 之于稳定币,Balancer 之于 LSD,当然,也有的项目因此耗尽一切资源,无以为继,归于尘土。

流动性战争的成因

DeFi 流动性是一个很容易走向自然垄断的领域,也就是说流动性会自然的向头部协议集中。

有一条这样的逻辑链条:拥有更多流动性的 DeFi 产品会有更高的可用性,于是用户会向该产品集中,用户的集中会给流动性提供者带来更多的手续费收入,于是他们更容易留下来。反之,如果你的产品拥有很少的流动性,那么产品的可用性就会相对较差,用户就会减少,流动性提供者的收入难以为继,最终逃离。

这显然是一种马太效应的逻辑。

正因为如此,流动性的竞争非常残酷。如果你不能短时间内获取大量流动性,至少在某个细分领域资产上获得流动性优势,那么你的 DeFi 项目将难以生存。

新创的 DeFi 项目如果想要争夺流动性,需要付出非常惨烈的代价。他们在获取流动性上支付的成本,远远大于他们在产品开发和技术创新上的投入。这种短视的倾向,对于 DeFi 领域的创新和发展实际上会非常不利。

我们可以反思一下,这样真的有必要么?

从流动性战争到流动性的共享

我们主张一种全新的路径,即跨协议的流动性共享。去中心化金融本应是开放的,这就是它除了 DeFi 这个名称以外,还曾被称为 Open Finance 的原因。我们认为跨协议的流动性共享是理所应当的,一个生态理应在一开始就构建一个支持跨协议调用流动性的统一协议标准。

首先,当流动性可以共享,那么 DeFi 项目之间就不需要为了提升产品可用性而争夺流动性。即便是流动性较少的产品,用户也可以在上面享受到全局流动性,其用户体验并不会受到影响。但流动性的竞争实际上也没有消失,因为拥有更多流动性的项目,还是可以捕获到更多的手续费。因此,我们可以认为,流动性共享实际上将残酷的流动性战争转化为了良性的流动性竞争。

其次,当流动性可以共享,新创的 DeFi 项目可以在只拥有较少流动性的情况下,得以生存。而不需要花费巨大成本,在短时间内获取大量流动性。那么项目就可以将资金和团队的力量用于真正有价值的创新,例如提高资本效率,改进撮合机制等。

其三,当流动性共享之后,意味着流动性和产品前端实际上被解耦了,这会给项目带来商业模式上的多元化选择。我们以 DEX 为例来说明,当用户在 DEX 平台交易时,向平台支付的收益中,实际上包含了两个部分,分别是前端使用费和流动性使用费。其中前端使用费完全归于平台,而流动性使用费中的大部分会归 LP,小部分会归平台。也就是说,DEX 平台的收入,我们可以理解为存在两个部分,分别是前端使用费和流动性使用费抽佣。如果不能解耦,用户使用哪个项目的前端,就只能使用该项目的流动性。在流动性共享的前提下,则用户无论使用哪个前端,享受的都是全局流动性。这给了用户选择前端的自由,也给了项目方在商业模式上的两种选择:

拥有流量的平台,或者有能力开发体验丝滑的前端的开发者,可以专注于开发前端,以前端使用费为主要收入。这看起来有点像聚合器的商业模式,但在缺乏一个统一的流动性共享标准时,聚合器需要开发非常复杂的路由协议,其核心竞争力仍然不是前端,而是路由协议的智能性。

拥有 LP 资源,有能力聚合更多资金的平台,则可以选择主要赚取流动性使用费抽佣。不需要在前端体验优化上投入过多资源。有资金实力和开发能力的 LP 甚至可以选择自建流动性平台,不被任何人抽佣,也无需将自己的资金托管给任何协议。

有策略管理能力的 LP,甚至可以在自建流动性平台的基础上,自定义做市策略,不受某个统一平台的限制。

| 流动性战争 | 流动性共享 | |

|---|---|---|

| 用户体验 | 体验到的是割裂的流动性 | |

| 且往往不得不选择流动性更加集中的平台 | 在任意平台享受全局流动性 | |

| DeFi 项目 | 需要聚集大量资源,在短时间内获得流动性 | 可以专注于真正有价值的创新 |

| DeFi 生态 | 项目之间通过垄断流动性来竞争 | 项目之间既可以在流动性上展开竞争,也可以在前端用户体验上展开竞争 |

FusionFi Protocol

终结流动性战争,实现流动性融合,这正是 AO 生态正在推动的 FusionFi Protocol (FFP)要做的事情。借由 FFP,AO 试图建设一个更加健康的 DeFi 生态。

那么 FFP 是如何实现流动性融合的呢?

所有金融业务的核心,实际上都是票据的流转与处理。FFP 定义了一种统一的票据数据结构。这种数据结构可以表达现货订单,期权、期货等合约订单,也可以表达借款单,因此 FFP 可以支持多种金融交易场景。

以 DEX 为例,任何人都可以创建现货订单票据,包括 AMM(当用户发起交易请求时,AMM 也可以创建一个临时限价单)。这些票据会进入一个票据池,任何人都可以看到,并从票据池中提取能够撮合的票据,提交给结算进程(Settlement Process)进行结算。结算完成后,票据状态改变,交易双方各自获得自己的权益。

结算行为是具有原子性的,如果结算失败,票据状态不会改变,交易双方不会产生任何实际的权益交换。

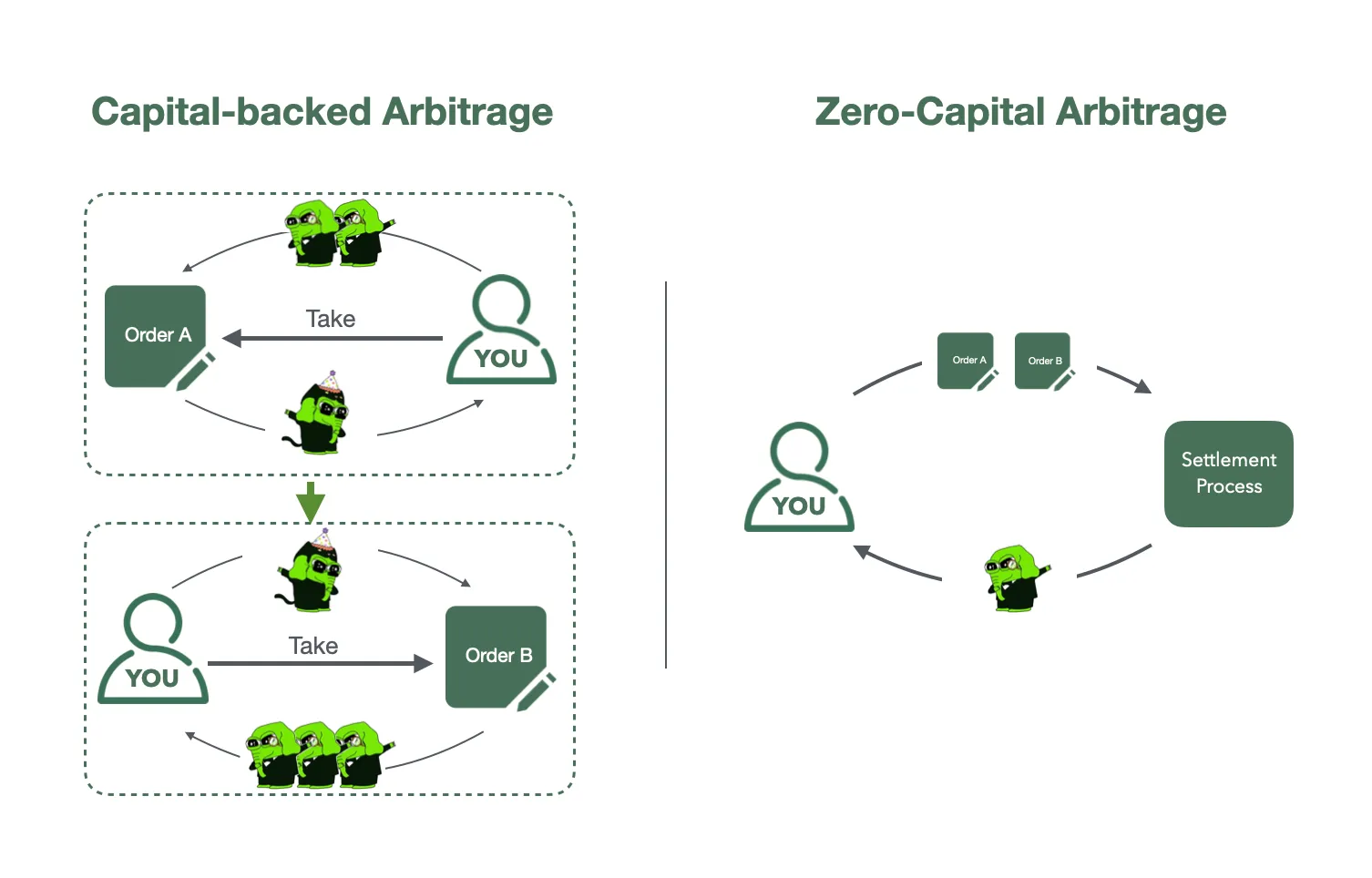

这种结算模式非常高效,既可以结算单个票据,也可以多个票据一起结算,既可以是交易者本人提交结算,也可以由任何人提交结算。这给 DEX 带来了一些超能力,例如

多跳交易和无本金套利。

多跳交易是指,当用户想要用资产 A 兑换资 C,但是没有直接的流动性时,可以通过把资产 A 先兑换为资产B,再兑换为资产 C 的方式完成交易。

无本金套利则是指,套利者在票据池中发现存在利差的订单,将它们提交到结算中心结算,从而获得利差的过程。

多跳交易和无本金套利本质上都是多个票据的联合结算。

图源:https://x.com/Permaswap/status/1854212032511512992

通过 FFP SDK ,开发者可以低代码实现绝大多数 DeFi 协议。正如 Cosmos SDK 大大降低了开发者创建区块链的时间,FFP SDK 则大幅降低了 AO 开发者创建 DeFi 协议所需的时间。

小结

流动性的自然垄断效应,导致 DeFi 协议之间的流动性战争异常惨烈,这不仅导致了流动性分散,损害了用户体验,也导致新创协议投入过量资源在争夺流动性上,无法专注于真正有意义的创新。

为了破解这样的局面,加速生态 DeFi 的发展,AO 在生态发展伊始,就引入了 FFP 这样一种跨项目共享流动性的统一协议,既提高了整个生态的总体流动性效率,也解放了开发者的创造力。在 FFP 和 FFP SDK 的驱动下,AO 生态上的 DeFi 有望加速涌现,并且形成一个更加健康的金融生态。

免责声明:本文不代表 PermaDAO 的观点或立场。PermaDAO 不提供投资建议,亦不为任何项目背书。请读者遵守所在国法律,合规进行 Web3 活动。

🔗 关于 PermaDAO:Website | Twitter | Telegram | Discord | Medium | Youtube

- 原创

- 学分: 0

- 分类: Arweave/AO

- 标签: