为什么 $ONDO 被高估

- pineanalytics

- 发布于 2024-11-16 19:51

- 阅读 1475

本文分析了 ONDO 的基本面,尽管其价格从上次分析以来显著下跌,但最近的价格上涨仍需重新审视该协议的基本面。文章考察了 ONDO 的协议活动、收入产生和市场定位,揭示了为什么即使在较低的水平上,该代币可能仍然被严重高估。并通过将更新的数据与之前的发现进行比较,论证了为什么最近的价格势头似乎没有得到协议商业模式或采用指标的基本改进的支持。

介绍

尽管自从我们上次分析以来 ONDO 的价格大幅下跌,但其最近的价格飙升值得重新审视该协议的基本面。虽然该代币已从之前的高点回落,但当前的估值似乎仍与基础指标脱节。本次后续分析考察了 ONDO 的协议活动、收入产生和市场定位,揭示了即使在这些较低水平上,该代币也可能被严重高估的原因。通过将更新后的数据与我们之前的发现进行比较,我们将证明为什么最近的价格势头似乎没有得到协议商业模式或采用指标的基本改进的支持。

项目概览

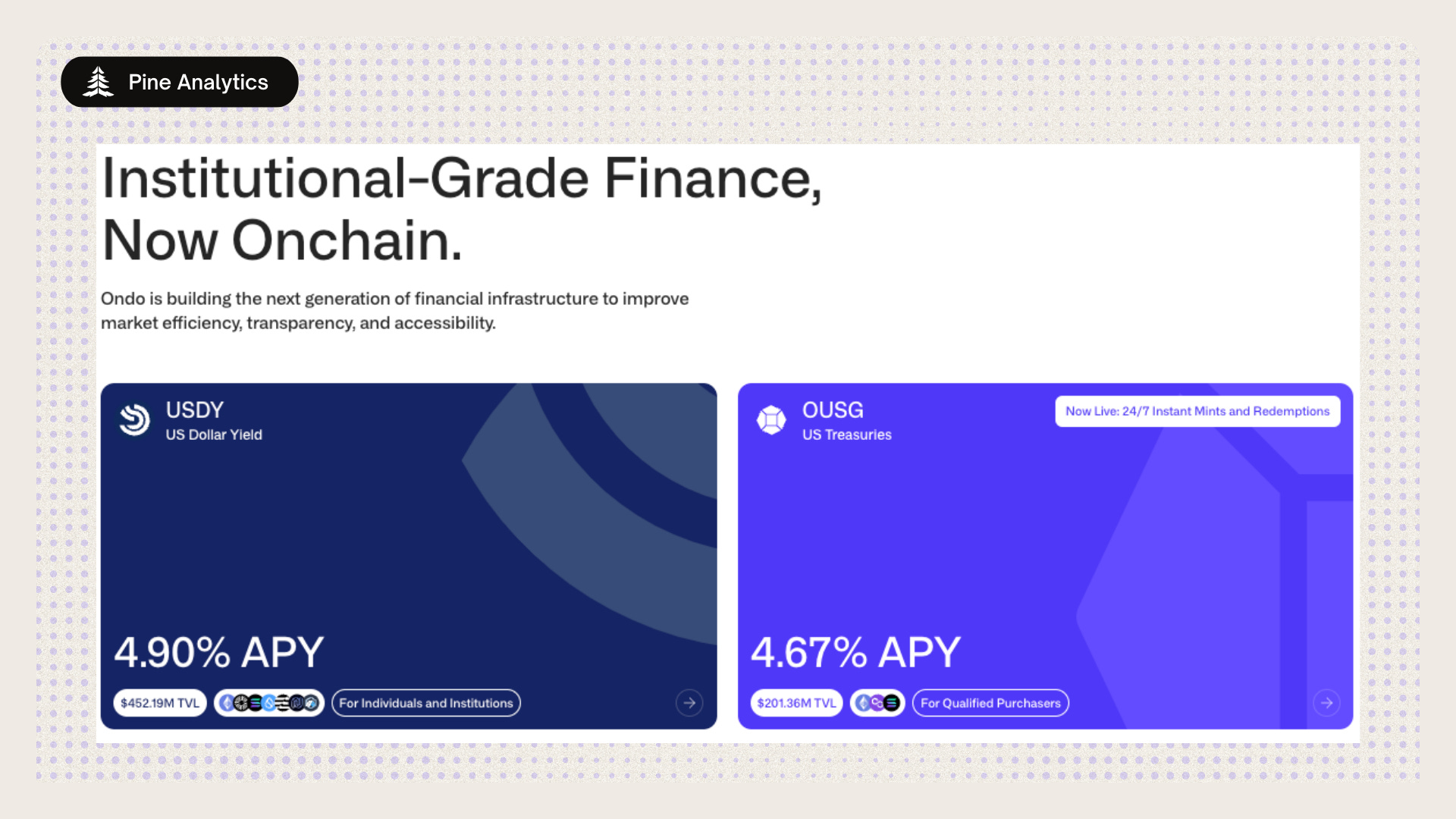

Ondo Finance 提供两种关键的金融产品,旨在将传统金融的稳定性与 DeFi 的灵活性相结合:

-

USDY (美元收益代币): 这种代币化票据由短期美国国债和银行存款担保,提供高质量的、以美元计价的收益。非美国投资者可以访问它,并将稳定币的可访问性与受监管的金融安全相结合。注册流程包括 KYC,然后是投资和代币铸造步骤,以及符合美国法规的赎回功能。有趣的是,如果你在美国,你可以直接从 DEX 购买代币,而无需 KYC。

-

OUSG (Ondo 短期美国政府国债): 该产品提供美国国债的流动性敞口,具有 24/7 全天候的代币化申购和赎回功能。OUSG 有累积和重新调整两种版本,为各种投资策略提供稳定的回报和灵活性。它提供低风险投资,具有深度流动性和即时铸造和赎回能力,适合散户和机构投资者。

Ondo Finance 为投资者提供了一种获得与美国无风险利率相当的收益的方式。这两种产品都允许投资者从美国国债的稳定性和高质量收益中获益。

项目指标

目前,Ondo 已存入 6.57 亿美元,其中约 70% 为 USDY,30% 为 OUSG。在这 6.57 亿美元的 TVL 中,大约 3.27 亿美元是在今年 4 月初到 7 月之间加入的,表明在此期间出现了显着增长。

持有人分布

OUSG: 在 Solana 和 Ethereum 上,有 57 名持有人拥有超过 OUSG 的资产。

USDY: 在 Ethereum 和 Solana 上,大约有 3.8K 个钱包持有 USDY,其中 3.5K 的持有人在 Solana 上。

按链划分的 TVL

-

Ethereum:67%

-

Solana:19.4%

-

Mantle:3.3%

-

Arbitrum、Noble、Sui 和 Aptos:各 2.5%

总的来说,由于所需的大量赎回金额以及至少 10 万美元和 KYC(了解你的客户)验证的必要性,这些代币的链上活动最初受到限制。然而,由于能够在没有 KYC 的情况下购买,最近它在 Solana 上获得了一些采用。

$ONDO 代币指标

ONDO 代币的用途

ONDO 代币是 Ondo DAO 和 Flux Finance 的治理代币。代币持有人通过对链上治理提案进行投票来行使对协议的控制权,这些提案包括对经济参数和智能合约升级的更改。该代币通过涉及论坛讨论和具有约束力的链上投票的结构化治理流程,确保了利益相关者的参与和决策。ONDO 代币的总供应量为 100 亿个,且没有计划的通货膨胀,因此其分配和使用对于 DAO 的运营和未来发展至关重要。值得注意的是,自今年 1 月以来,没有进行过一次 Ondo 治理投票,而上一次投票是为了解锁 $ONDO 代币。

代币价格/市值

ONDO 代币于 2 月份以约 0.20 美元的价格推出,并经历了显着的上升趋势,此后上涨了约 700%。目前,ONDO 的价格为 0.84 美元,导致市值为 13.9 亿美元,完全稀释后的市值为 84 亿美元,只有 13.9% 的代币在流通。

代币解锁时间表

代币解锁时间表显示,在未来五年内,大约 86 亿个代币将被解锁用于生态系统增长、协议开发和私募。这些代币的解锁速度略快于线性,下一个主要的解锁悬崖是在 2025 年 1 月 16 日,这将使流通供应量增加一倍以上。

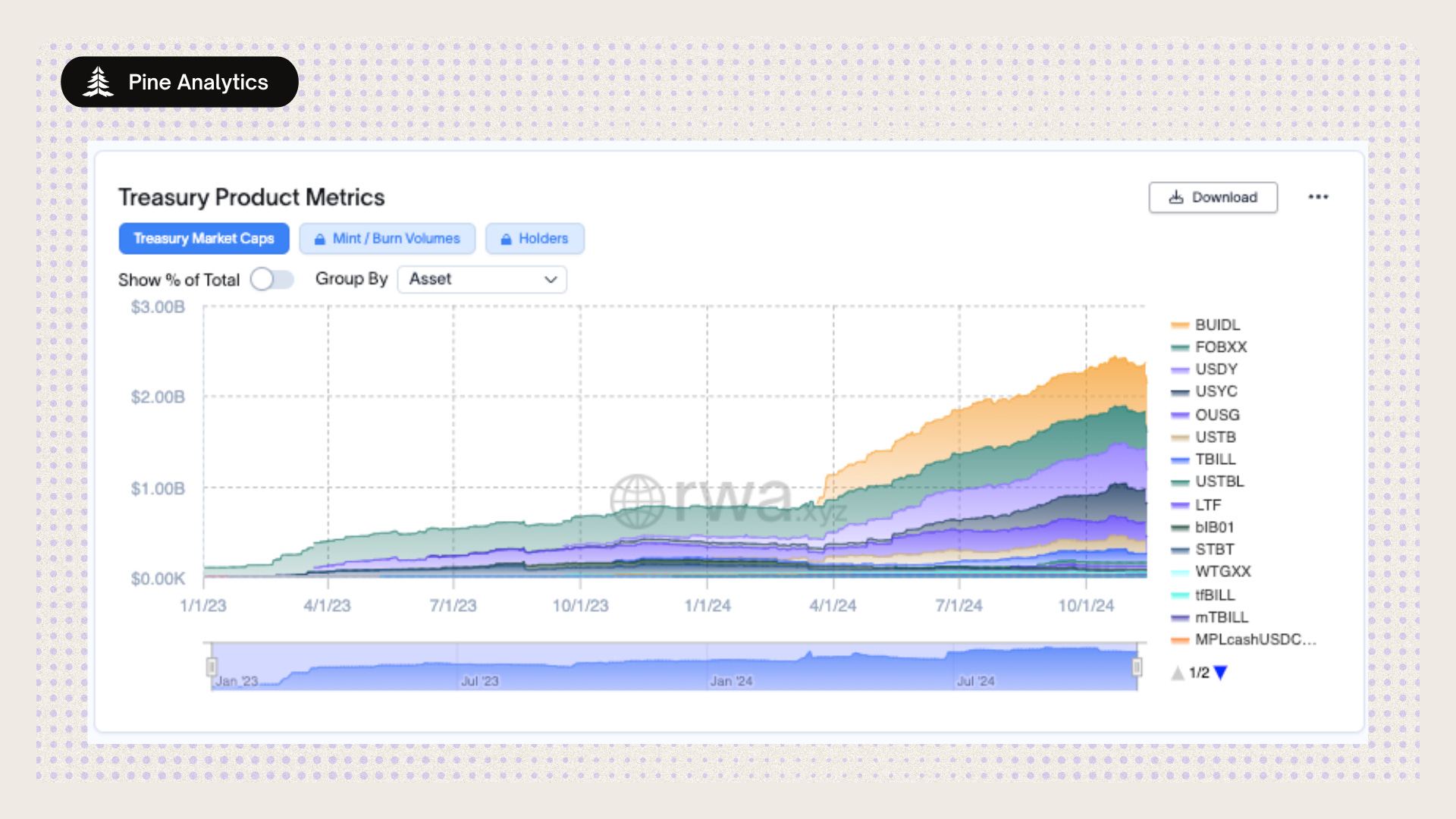

链上国债竞争

代币化国债市场变得越来越有竞争力,数据显示,35 种不同的产品中的总锁定价值 (TVL) 达到了 23.5 亿美元。Ondo Finance 目前在该市场中处于领先地位,其 USDY 和 OUSG 产品的总 TVL 约为 6.57 亿美元(USDY 为 4.27 亿美元,OUSG 为 2.01 亿美元),尽管它们面临着进入该领域的主要传统金融参与者日益激烈的竞争。

主要的传统金融机构已经确立了重要的地位,其中贝莱德的 USD Institutional Digital Liquidity Fund ($BUIDL) 管理着 5.425 亿美元的 TVL,并提供 4.50% 的收益率,而富兰克林邓普顿的 On-Chain U.S. Government Money Fund ($FOBXX) 管理着大约 4.1 亿美元,收益率为 4.55%。这些传统的金融巨头为市场带来了机构信誉和巨大的资源,可能会挑战 Ondo 的增长轨迹。

考虑到不同产品之间的收益率差异,竞争格局尤其值得关注。Ondo 的 USDY 提供的收益率最高,为 4.90%,而其 OUSG 提供的收益率为 4.84%,这使其在以收益率为重点的市场中具有竞争力。然而,老牌金融机构的进入在大多数产品中创造了 4.00-4.90% 之间的严格收益率范围,这表明竞争可能会越来越关注收益率以外的因素,例如机构关系、监管合规性和技术基础设施。

结论

Ondo Finance 面临着严重的估值过高问题,特别是由于其最初的增长势头已大大减缓,并且来自贝莱德和富兰克林邓普顿等传统金融巨头的竞争加剧。虽然 Ondo 在代币化国债领域保持着领先地位,但其市场地位面临着资金雄厚的竞争对手的越来越大的压力,这些竞争对手拥有强大的机构关系和完善的基础设施。

与成熟的 DeFi 协议相比,当前的市场估值似乎尤其虚高,尤其是考虑到 Ondo 的增长停滞不前。MakerDAO 的市值占其 TVL 的 17.9%,而 Ethena 的市值约占其 TVL 的 50%。相比之下,Ondo 的完全稀释后的估值为 84 亿美元,几乎是其当前 TVL 6.57 亿美元的 13 倍 - 随着增长趋于平稳,这种倍数变得越来越难以证明。当考虑到代币化国债协议本质上比贷款协议的盈利潜力更低时,这种差异变得更加明显,因为它们必须将大部分收益支付给代币持有人,从而为协议收入留下最小的利差。

如果使用 MakerDAO 的 TVL 与市值比率 17.9% 对 ONDO 进行估值,则意味着市值约为 1.18 亿美元。即使对未来潜力给予溢价,目前的 13.9 亿美元市值(完全稀释后为 84 亿美元)似乎也与基本面严重脱节。为了使用传统的指标(如 10 倍市盈率)并假设对国债收益率收取 20% 的费用来证明这些水平是合理的,Ondo 需要将其 TVL 增长到超过 930 亿美元 - 比当前水平增加 142 倍,考虑到增长轨迹放缓,这似乎越来越不现实。

虽然代币化国债市场仍然充满希望,但 Ondo 在证明其当前估值方面面临着重大挑战。该协议不仅必须重燃其增长,而且还必须成功地与老牌金融机构竞争,保持收益优势,并开发可持续的收入来源 - 所有这些都必须在利润率本质上低于传统 DeFi 协议的商业模式中运营。这些挑战,加上即将到来的代币解锁,将使流通供应量增加一倍以上,这表明当前的估值仍然被严重高估。

来源

-

- *

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~