互联网资本市场 ICMs

- Helius

- 发布于 2025-07-08 15:46

- 阅读 2514

本文探讨了互联网资本市场(ICMs)的概念,它代表着对全球金融的大胆重塑,旨在降低资产发行和所有权的门槛,使资本形成更加顺畅,投资机会更加民主化。文章分析了传统股票市场的萎缩、私人公司上市意愿降低以及投资准入壁垒等问题,并介绍了Solana上正在积极推进ICM愿景的项目。

引言

互联网资本市场 (Internet Capital Markets, ICMs) 与 “增加带宽、减少延迟”(Increase Bandwidth, Reduce Latency, IBRL) 和 “只在 Solana 上实现” (Only Possible on Solana, OPOS) 等口号一样,是 Solana 身份和雄心的核心表达。该术语最初由 Solana 基金会 CMO Akshay 在 2025 年的营销备忘录中提出,此后迅速获得关注,并成为 Solana 长期愿景的集结号。

随着这个称谓越来越受欢迎,它被迷因币社区所采用,ICMs 开始被用来描述一类新的投机代币。虽然这有助于提高人们的意识,但也模糊了 ICMs 的最初含义,并对该术语的代表意义产生了困惑。

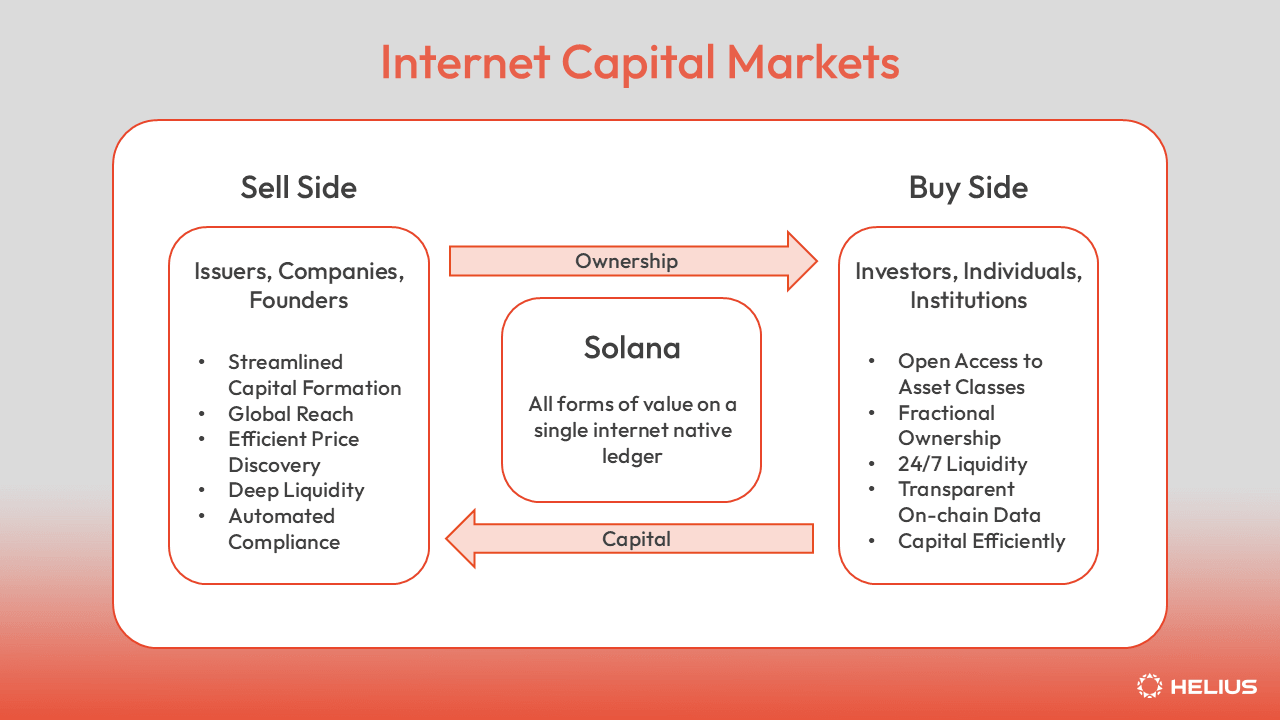

互联网资本市场代表着对全球金融的大胆重塑。一个未来,其中:

- 所有形式的价值都可以在一个单一的、互联网原生的账本上进行表示、拥有、交易和抵押。

- 资本形成变得无摩擦,使公司能够从全球投资者那里筹集资金,并具有高效的链上价格发现、治理和奖励分配机制。

- 投资机会通过所有权、先前无法获得的资产的流动性以及对高增长市场的开放访问而民主化,从而推动更具包容性的所有权经济。

两个核心力量推动着这场运动:

- 通过支持性产品和监管框架,实现任何有价值的东西的代币化,从而降低资产发行门槛。

- 允许任何拥有手机的人投资并自由参与市场,从而降低资产所有权门槛。

ICMs 概述了下一代资本市场的愿景,这些资本市场从头开始重建,针对透明度、效率、包容性和共享的全球流动性进行了优化。 正如互联网普及了信息获取一样,区块链普及了资本获取。 在这种模式下,经济参与不再受地理位置、财富或过时法规的限制。 任何拥有互联网连接和钱包的人都可以成为投资者、利益相关者或平等的所有者。

这个未来释放了金融资本全方位的投资机会。 从股票和房地产到商品,甚至是文化艺术品,任何有价值的东西都可以被代币化并进行投资。 通过这样做,ICMs 为 普遍基本所有权 奠定了基础:一个每个人都有公平机会创造财富并参与经济增长的世界。

批评者可能会争辩说,这个愿景过于理想化。 在实践中,与传统金融系统整合意味着继承其分散的法规、司法管辖区壁垒和根深蒂固的权力结构。 传统金融机构、监管机构和国家利益的影响可能会大大限制实际可能实现的范围,甚至阻止有意义的进展。

支持者反驳说,雄心勃勃的目标至关重要。 如果区块链技术仅仅为黄金、法币支持的稳定币和投机交易提供数字替代品,那么它的影响将受到严重限制。 真正的机会在于构建一些从根本上更好的东西:一个更加开放、更容易访问和更具包容性的金融系统。 如果没有这样的愿望,问题就变成了,我们为什么而构建?

此外,美国政治格局的变化为数字资产的更大监管透明度打开了大门。 在新政府的领导下,SEC 已经将其方法从“通过执法进行监管”转变为制定明确的、基于规则的框架。 未来几年对于塑造管理该行业的基础政策至关重要。 现在是区块链社区阐明一个清晰愿景的时候了,即该技术如何帮助建立一个更加开放和公平的金融体系。 那个愿景就是 “互联网资本市场”。

股票:互联网资本市场的基石

股票对于实现 ICMs 的愿景至关重要。 股票代表着一家公司的所有权,股东有权获得一部分利润和资产,这使其成为最重要和最容易获得的金融参与形式之一。

截至 2025 年初,全球股票市场涵盖了近 48,000 家上市公司,总市值约为 124 万亿美元。 这反映了 13% 的同比增长率和约 6% 的长期年化增长率。 美国继续领先,占 63 万亿美元以上,超过全球总数的一半。

股票不仅是最大和流动性最强的资产类别之一,而且也是经济回报最高的资产类别之一。 根据美联储的数据,58% 的美国家庭(约 7600 万户)拥有股票。 这些持股的中位价值为 52,000 美元,占家庭平均金融资产的一半以上。

将股票引入开放的、代币化的账本不仅可以极大地扩展对长期财富创造的最有效工具之一的访问,而且还可以帮助解决该资产类别中日益明显的某些系统性问题。

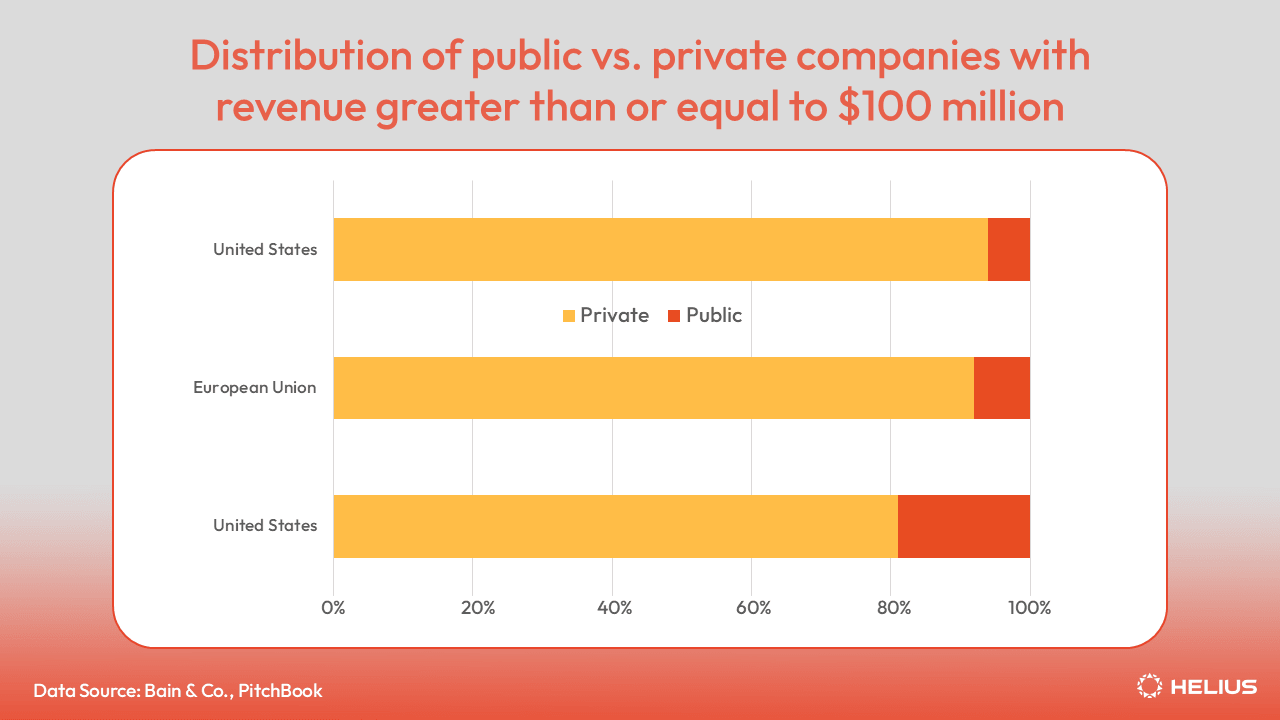

不断萎缩的公开市场

美国、欧盟和英国的大多数公司仍然是私有的。 只有一小部分是公开交易的,而且这一比例正在缩小。 在美国,超过 1 亿美元收入的公司中,有 81% 是私人控股的,零售投资者无法访问。 欧洲和英国的比例甚至更高。

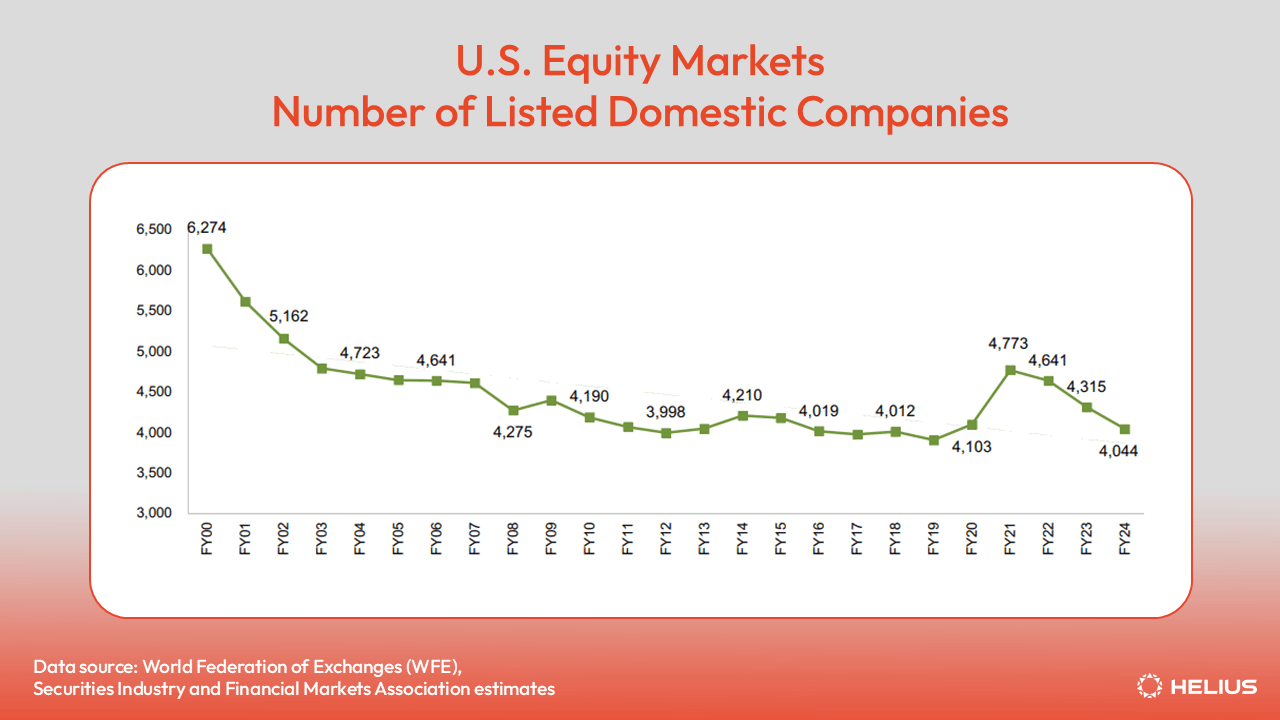

与此同时,选择上市的公司越来越少。 根据伦敦证券交易所的数据,截至 2025 年 6 月 17 日,全球 IPO 总额同比下降 9.3% 至 443 亿美元,为九年来的最低水平。 美国 IPO 活动下降 12% 至 123 亿美元,而欧洲 IPO 活动下降 64% 至仅 58 亿美元。

这种趋势将投资者需求集中到更少的公共资产池中。 由于供应受到限制,资本倾向于流入被动指数基金和一组精选的高增长巨头股票。 所谓的 “七巨头” 苹果、微软、英伟达、亚马逊、Alphabet、Meta 和特斯拉目前约占标准普尔 500 指数总市值的 33%。 这一趋势不仅反映了投资者对有望从人工智能软件热潮中受益的公司的兴趣激增,而且突显了一个更深层次的结构性问题:公司越来越不愿进入公开市场。

更长时间保持私有状态

越来越多的公司在增长的后期阶段仍保持私有状态。 世界上许多最有价值的科技公司,如 Stripe、SpaceX、OpenAI 和 ByteDance(TikTok 的母公司)仍然是私人控股的。 有些公司,如 Stripe,甚至表示它们可能永远不会上市。

我一直认为——而且我并不孤单——上市对公司来说是一件好事。 它提高了绩效,激发了雄心壮志,并使整个生态系统受益。 更重要的是,它让普通投资者更早地获得高增长公司的机会。 当 IPO 被推迟到公司已经价值数十亿美元时,大部分上涨空间都消失了。 这对市场不利。

比尔·格利

Benchmark Capital 普通合伙人

从历史上看,公共投资者可以在公司增长轨迹的早期获得上涨空间。 例如,亚马逊于 1997 年上市,估值为 4.4 亿美元。 截至 2025 年 6 月,它的价值约为 1.9 万亿美元,4,300 倍的回报主要由公共股东在公开市场中获得。

| 年份 | 公司 | 估值 | 当前/上次私募价值 | 留给公众的终身上涨空间 |

| 1997 | 亚马逊 | IPO 时 0.44 B | ~1.9 万亿(2025 年 6 月) | ~4,300 倍公开发行 |

| 2025* | Stripe | — (仍然是私有的) | 915 亿美元(要约) | 迄今为止 0 % |

| 2025* | SpaceX | — | 3500 亿美元(二级) | 迄今为止 0 % |

| 2024 | Databricks | — | 620 亿美元(J 轮) | 迄今为止 0 % |

*员工要约提供了一些内部流动性,但散户投资者仍然被排除在外。

如果亚马逊一直保持私有状态,直到达到 900 亿美元的估值,那么其终生收益的 98% 以上将流向内部人士和合格投资者。 然而,这是许多后期独角兽公司现在遵循的模式。

一个新的大型 “准公共” 公司类别已经出现,十年前,所有这些公司现在都将上市。 与过去私人资本太有限而无法支持这些巨头不同,今天资金雄厚的私募股权公司可以提供必要的资金。 公司现在可以在私募股权所有者之间循环,通常利用延续基金来促进二级交易,从而大大延长其私人状态。

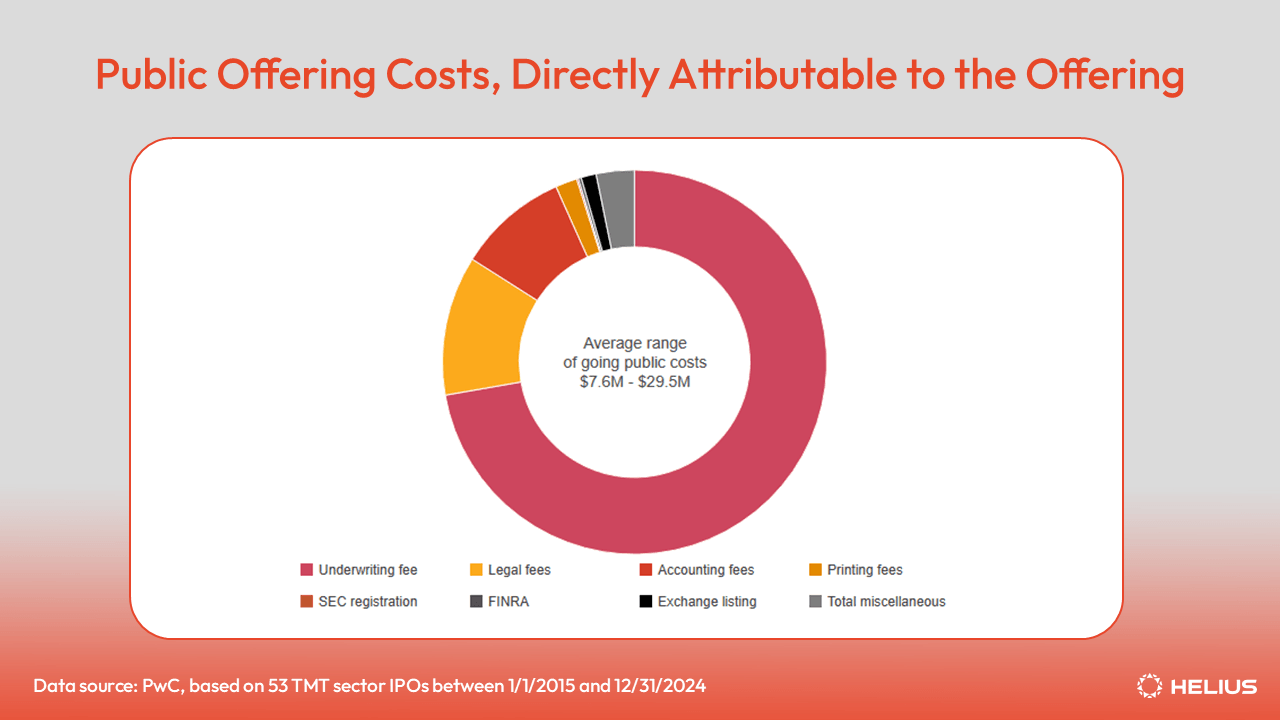

加剧这一效应的是高昂的上市成本。 在过去的十年中,IPO 过程变得更加昂贵和复杂。 根据普华永道 (PwC) 的估计,年收入和交易规模在 1 亿美元至 2.5 亿美元之间的软件公司通常面临 760 万美元至 2950 万美元的 IPO 成本。 这些费用的主要部分来自承销、法律和会计费用。

投资准入壁垒

进入私募市场的渠道仍然受到限制。 在美国,只有合格投资者才能合法参与私募股权、风险投资和其他未注册证券。 要获得合格投资者的资格,个人必须满足以下 SEC 标准之一:

- 过去两年每年收入超过 200,000 美元(或与配偶合起来 300,000 美元)

- 净资产超过 100 万美元,不包括其主要住所

- 持有特定的金融证书(例如,系列 7、65 或 82 许可证)

欧盟和英国的限制类似。 因为他们被认为了解并接受更高的风险,所以合格投资者可以获得非合格散户投资者无法获得的投资机会。 对于大多数人来说,这意味着投资机会仅限于上市公司证券、共同基金、房地产、ETF 和加密货币。 认证系统最初旨在保护投资者,这意味着散户投资者被排除在几乎所有高增长公司和私募市场中发生的巨大价值创造之外。

在北美和西欧以外,准入差距更加明显。 许多国家的散户投资者获得西方消费市场认为理所当然的金融资产类别的机会有限。 全球约 80 亿人口中,约四分之三的人缺乏可以访问美国交易所的经纪账户。 例如,印度人口约 14 亿,只有 1.924 亿个股票账户,参与率约为 14%。 此外,全球约有 14 亿成年人完全没有银行账户。 新兴经济体的散户储户通常将硬资产(例如房产和黄金)作为默认选择,以保护其购买力。

从这个角度来看,加密货币市场中投机性 “快速致富” 计划和彻头彻尾的诈骗的激增与其说是一种零售过度繁荣的怪癖,不如说是结构性排斥的可预测的副产品。 当真正的增长机会被认证规则和跨境壁垒所阻挡时,投资者就会涌向任何仍然敞开的大门。

资本超过劳动

劳动回报的减少加剧了这种影响。 在过去半个世纪里,美国财富创造的引擎已果断地转向资本。 股票市场以两位数的速度复利增长,工资难以跟上通货膨胀的步伐,劳动力在 GDP 中的份额减少,财富积累给已经富有的人。

你不会通过出租你的时间来致富。 你必须拥有股权——一家企业的一部分——才能获得你的财务自由。

纳瓦尔·拉维坎特

AngelList 联合创始人

1971 年 1 月,一只 标准普尔 500 指数股票的交易价格约为 95 美元,而 普通生产工人的时薪为 3.55 美元,所以大约 27 个小时的劳动可以购买一只股票。 截至 2024 年 12 月,该指数平均为 6,011 美元,而同一工人的时薪为 30.67 美元,需要 196 个小时(接近五个 40 小时工作周)才能购买该股票。 换句话说,自 1971 年以来,标准普尔 500 指数的价格上涨了约 63 倍,而小时工资仅上涨了约 9 倍,资本的复利增长速度约为工资的 7 倍。

人们的看法正在赶上统计数据,毫不奇怪,公众对美国梦的信心已经下降。 只有 27% 的成年人仍然认为仅靠努力工作就能成功,低于 2010 年的 50%。 超过三分之一的美国人难以支付 400 美元的意外账单。 33% 的美国人没有退休储蓄。

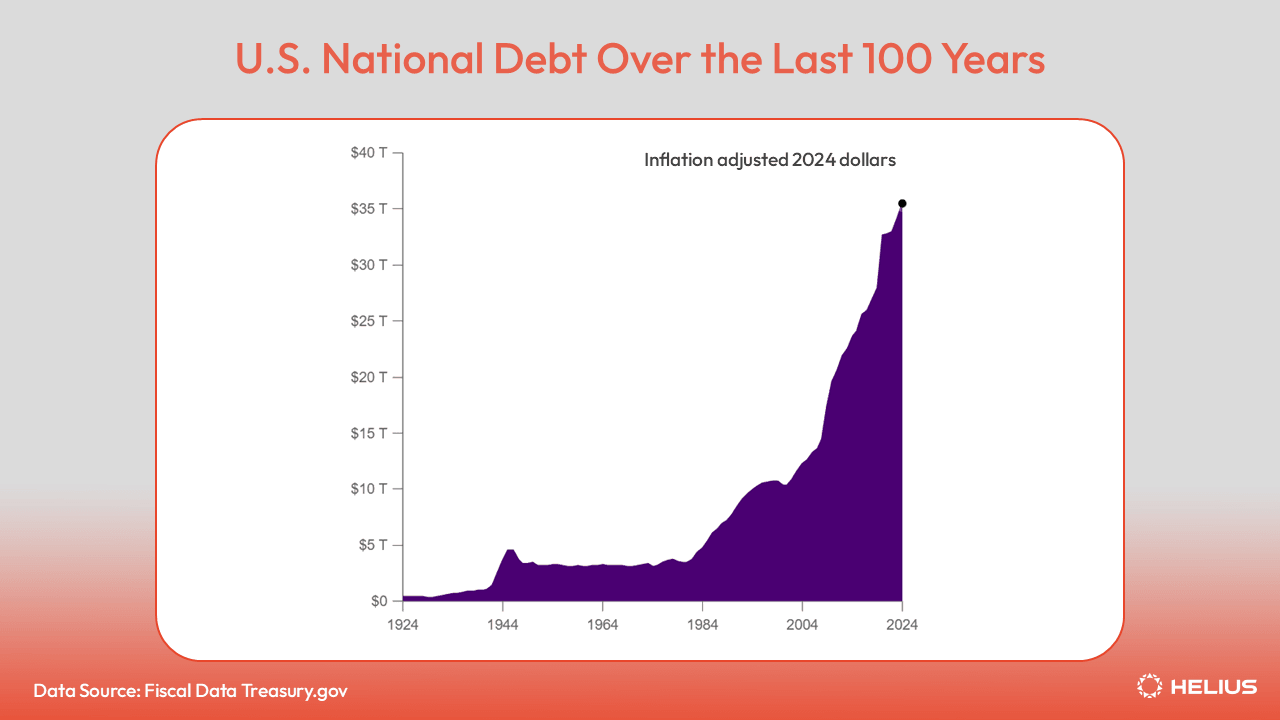

正如资本已经超过工资一样,联邦资产负债表也在税收收入之前飞速发展。 美国联邦债务已超过 36 万亿美元,相当于 GDP 的约 120%,2024 年的利息支出超过 1.1 万亿美元,首次超过国防支出。 国会预算办公室现在预计,从 2025 年起,净利息将超过所有自由支配的国防支出。

历史表明,政客们将再次倾向于通货膨胀,而不是违约或紧缩政策来侵蚀这座债务山,保持资产价格的上涨以及工资与资本之间的差距在每个周期中都在扩大。如果这种轨迹继续不受控制,它甚至可能导致内乱和激烈的资源重新分配。公众日益增长的怨恨可能会引发对惩罚性增税、资本限制和削弱对投资者法律保护的要求。

随着财富不平等加剧,已经出现了对比鲜明的愿景,以解决那些拥有资本的人和那些没有资本的人之间日益扩大的差距。普遍基本收入 (UBI) 是一种重新分配方法,它建议直接向个人转移现金,以确保最低的生活水平。它植根于这样一种观点,即在自动化和富足的世界中,收入应该与劳动脱钩。

普遍基本所有权 (UBO) 是一种积极主动的愿景,它不侧重于重新分配,而是侧重于扩大对财富创造源本身的访问权限。UBO 不是简单地征税和转移收入,而是侧重于让更多人直接参与到产生长期繁荣的系统和资产中。这种方法的新兴例子包括:

-

阿拉斯加永久基金股息:每年,阿拉斯加人都会通过阿拉斯加永久基金获得该州石油收入和投资回报的一部分(2024 年为 1,700 美元)。它是一种如何将共享资源的利润返还给公众,从而使公民激励与经济增长保持一致的模式。

-

劳动力股权:优步 (Uber) 和爱彼迎 (Airbnb) 等公司 一直在探索向司机和房东提供股权的方法,但监管障碍,特别是 SEC 第 701 条规则(该规则排除了大多数独立承包商)阻止了这些努力。早期的优步司机帮助创造了巨大的价值,但只获得了工资,没有获得所有权。

-

婴儿债券:拟议的美国立法 将为 2025 年至 2028 年间出生的每个新生儿创建 1,000 美元的递延税投资账户,家庭每年最多可以捐款 5,000 美元。通过稳定的捐款和复利,这些账户到 60 岁时可能会增长到超过 574,000 美元,从而使个人真正持有长期资本增长的股份。

在 UBO 模式中,个人不是从国家获得被动收入,而是可以更广泛地访问资本市场、投资机会以及以前为机构和那些拥有资本的人保留的高增长资产。

互联网资本市场拥抱这种普遍基本所有权愿景。 它们代表着一个未来,即任何有互联网连接的人都可以参与早期投资、代币化股票和链上经济系统。 通过大幅降低进入壁垒和最小化中介机构,ICMs 旨在通过使公平参与财富创造成为可能,从而实现金融机会的民主化。

在这个未来,公司将直接在互联网上上市,通过私钥访问全球超过 10 亿投资者。 这种转变已经在进行中,早期的举措正在为完全互联网原生的资本形成奠定基础。

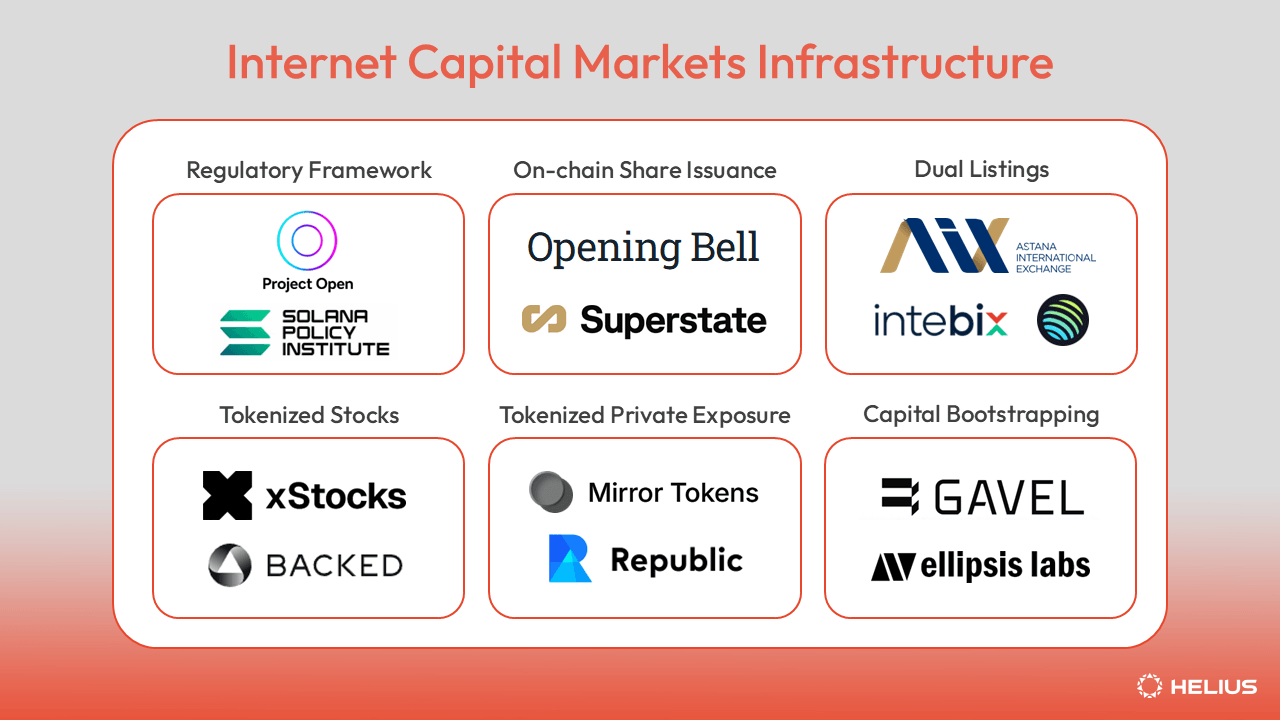

将 ICMs 变为现实

在以下部分中,我们将探讨 Solana 项目的实际示例,这些项目正在积极推进 ICM 关于高效资本形成和扩大全球公平参与业务所有权的愿景。

- Solana 政策研究所的 Project Open

- Superstate 的 Opening Bell

- 阿斯塔纳国际交易所 (AIX) 双重上市

- Backed 的 xStocks

- Republic 的 Mirror Tokens

- Ellipsis Labs 的 Gavel

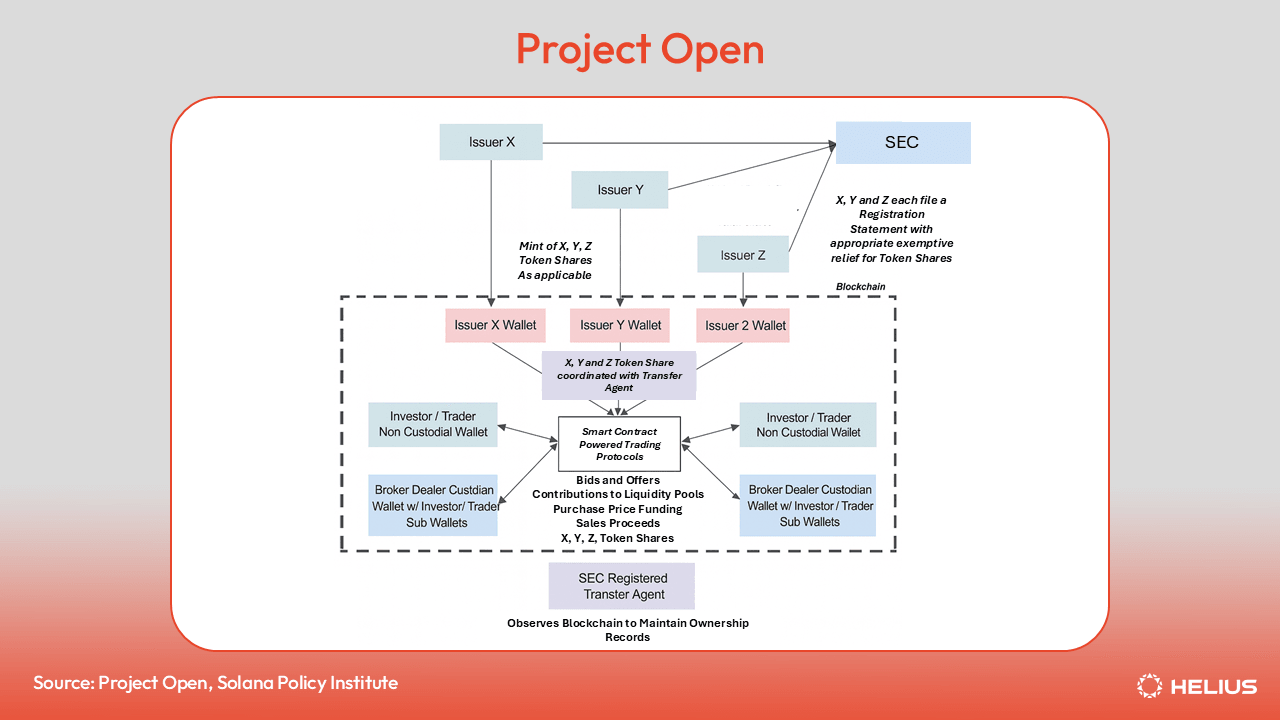

Solana 政策研究所的 Project Open

Solana 政策研究所 (SPI) 于 2025 年 3 月成立,是一家无党派、非营利组织,致力于向政策制定者宣传数字经济的未来,特别强调 Solana 等去中心化网络。 在首席执行官 Miller Whitehouse-Levine 和总裁 Kristin Smith 的领导下,SPI 代表着向政策参与、监管明确性和长期机构采用的战略推动,这些都是实现 ICM 愿景的关键支柱。

5 月,SPI 与 Superstate、Orca 和律师事务所 Lowenstein Sandler LLP 合作,向美国证券交易委员会 (SEC) 提交了 Project Open。 该提案概述了一个 用于在公共区块链上合规发行和交易代币化证券的全面监管框架。 Project Open 呼吁 SEC 批准为期 18 个月的试点计划,允许注册发行人将股权证券作为数字代币进行交易,同时完全遵守现有投资者保护规则并维持 SEC 注册标准。

清晰的监管框架对于 ICM 的愿景发挥作用至关重要。 如果没有用于发行和交易代币化证券的合规途径,更广泛的机构参与将仍然遥不可及。 Project Open 直接解决了这个差距,奠定了将 ICMs 变为现实所需的法律和结构基础。 它代表着将公共区块链上发行的代币化股票合法化并将其整合到受监管的金融系统中的关键一步。

Superstate 的 Opening Bell

Opening Bell 是 Superstate 开发的平台,该平台使公司能够将 SEC 注册的股权直接发行到区块链上,从 Solana 开始。 股票由 Superstate 受 SEC 注册的、支持区块链的转账代理 (Superstate Services LLC) 记录和代币化,该代理处理所有权跟踪、股票发行和赎回以及股息分配。 重要的是,Opening Bell 代币代表实际股票,完全合规并在链上发行,而无需依赖合成敞口、包装资产或离岸变通方法。

通过集成许可名单和许可控制,Opening Bell 确保只有符合条件的、经过 KYC 验证的投资者(包括合格投资者和非合格投资者)才能参与。 投资者可以像标准代币一样买卖股票,具有 24/7 DeFi 交易、即时结算和透明的价格发现。 非合格投资者没有最低投资额,尽管该平台的费用结构尚未披露。

Opening Bell 对现有上市公司和后期私人公司开放。 上市公司可以获得新的流动性和加密原生投资者群。 与此同时,私人公司可以比传统市场允许的更早地上市股票,并有在纳斯达克或纽约证券交易所完全向上上市的途径。

SOL Strategies ($HODL) 是一家专注于 Solana 基础设施的公开交易的加拿大公司,是首批宣布计划通过 Superstate 在 Solana 上市其普通股的公司之一。 该公司还计划在纳斯达克上市,创建一个连接公共市场和数字资产生态系统的双重市场。

阿斯塔纳国际交易所 (AIX) 双重上市

5 月,Solana 基金会和去中心化交易所 Jupiter 与阿斯塔纳国际交易所 (AIX) 和哈萨克斯坦加密货币交易所 Intebix 签署了谅解备忘录 (MoU)。 该协议为潜在的双重上市框架奠定了基础,允许公司在 AIX 上进行传统 IPO,同时在 Solana 上发行 代币化 股票。 AIX 在纳斯达克的交易技术上运行,目前上市了 138 多只证券,包括世界上最大的铀生产商 Kazatomprom。

虽然仍处于探索阶段,但这种合作关系表明了 Solana 的更广泛的雄心,即将自己定位为互联网原生资本形成的全球平台。 随着各国政府、交易所和金融机构开始为可以重新定义资本市场运作方式的代币化金融基础设施奠定基础,类似的举措正在全球范围内悄然获得关注。 对于在 AIX 上市的公司而言,这种合作提供了一个机会,可以进入全球区块链原生投资者群体,从而有可能使资本筹集更快、更易获得且效率更高。

Backed 的 xStocks

xStocks 以代币化追踪凭证的形式将真实世界的美国股票和 ETF 带到 Solana 上。 xStocks 由致力于合规代币化基础设施的瑞士初创公司 Backed Assets (JE) 开发,提供对世界上一些最受欢迎的证券的无许可、自我托管访问权限,而无需传统的经纪公司或托管人。

目前,xStocks 提供对 61 只在美国上市的股票和 ETF 的敞口,包括亚马逊、苹果、伯克希尔哈撒韦、麦当劳、维萨、沃尔玛和标准普尔 500 指数 ETF 等家喻户晓的名字。 每个 xStock 都作为 Solana 上的 SPL 代币发行,使用 Token2022 标准并由基础资产 1:1 支持。 发行是在欧盟批准的招股说明书下进行的,以确保高标准的法律合规性。 该项目最近与中心化交易所 Kraken 合作在 Solana 上上线。

xStocks 代币可以自由转让,并且可以保存在任何与 Solana 兼容的自我托管钱包中。 这开启了 DeFi 中的一系列用例,包括在借贷协议中使用 xStocks 作为抵押品、在去中心化交易所交易它们或将它们集成到自动化收益策略中。 代币的发行和赎回仅限于通过 KYC 认证的购买者,进入和退出投资时 适用最高 0.50% 的费用。

虽然 xStocks 代币解锁了强大的新 DeFi 用例,但它们并不代表链上发行的新股或筹集的资金。 就像法币支持的稳定币一样,每个代币都由基础资产在链下完全支持,实际股票由托管持有。 该代币充当真实世界股票的可转让、自我托管**代理**,提供高度可访问的传统市场链上入口点,而不会改变这些公司筹集资金的方式。

Republic 的 Mirror Tokens

总部位于纽约的投资平台 Republic 推出了一种新颖的方式,让散户投资者可以通过在 Solana 上提供代币化债务工具来获得对知名私营公司的敞口。 它的第一个产品 rSpaceX 为投资者提供了对世界上最有价值的私营公司 SpaceX 的合成敞口,截至 2024 年 12 月,该公司的估值约为 3500 亿美元。

rSpaceX 代币是根据 Regulation Crowdfunding 发行的,这是 2012 年 JOBS 法案的一项规定,允许向散户投资者出售小型证券发行。 代币的定价为每个 1.00 美元,最低投资额为 50 美元,每个投资者最高投资额为 5,000 美元。 这些代币不是 SpaceX 的股权,而是 Republic 的子公司 RepublicX LLC 发行的本票。

每个代币使持有人有权在流动性事件(例如 IPO 或收购)时根据 SpaceX 股票的价值获得潜在的支付,但不对 SpaceX 本身产生直接所有权、投票权或合法债权。 相反,该代币使用 SpaceX 的股价作为确定回报的参考基准。 Republic 明确披露,投资者的唯一交易对手是 RepublicX LLC,该公司对票据下的付款和报告义务承担全部责任。

Republic 已表示计划 扩大此优惠,以包括与 OpenAI、Anthropic、Stripe、Ramp、Epic Games、Cursor、xAI、Telegram 和 Waymo 等其他主要私营公司相关的类似代币。 代币将使用 Republic 开发的部署在 Solana 上的证券型代币标准铸造。

虽然这种结构未能提供实际的股权敞口,但它代表着在扩大零售商访问私募市场方面迈出的重要一步。 Republic 的代币化模式可能被证明是私募股权这一不透明的世界与公开市场的流动性和透明度之间的桥梁,尽管存在关键限制。

Ellipsis Labs 的 Gavel

Gavel 是 Ellipsis Labs 提供的全方位服务平台,可实现公平、高效和完全链上的代币分配和资本形成。 它允许团队筹集资金、分配代币和启动流动性,而无需依赖中心化交易所,避免高昂的上市费用,最大限度地减少对有毒 MEV 的敞口,并确保整个过程的更高透明度。

Gavel 的核心是解决启动代币的三个关键需求:

- 资本形成

- 代币分配

- 价格发现和初始流动性

该平台的架构优先考虑抵御狙击和夹攻击,这两种攻击都会破坏当今链上启动的完整性。

Gavel 的资本形成过程始于公开代币销售。 项目可以根据其目标从几种机制中进行选择,包括荷兰式拍卖、固定价格的先到先得 (FCFS) 或许可销售。 项目还可以决定将总代币供应的哪一部分分配给销售。 至关重要的是,最终售价确定二级市场交易的开盘价。

出售后,将收集到的部分资金(通常为 SOL)与剩余的代币库存配对,以种子化 AMM 池。 Gavel 确保公开销售的清算价格与 AMM 上的初始交易价格相匹配,从而防止价格错位并保护早期参与者免受立即稀释或价格操纵。

Gavel 的防夹 AMM 旨在提供瞬时流动性,用作一种启动机制,而不是长期流动性陷阱。 与通常会困住资本并造成无法挽回的损失的传统锁定流动性方法不同,Gavel 实施了托管的 LP 提款计划。 随着时间的推移,它会以编程方式移除流动性,将其转换为配对币(例如 SOL),并将其销毁,从而随着代币实现可持续的市场交易而逐渐减少 AMM 头寸。

Gavel 在通过提供完全链上的 IPO、风险投资或依赖债券曲线的代币启动的替代方案来实现 ICM 愿景方面发挥着基础性作用。 它的防狙击和防夹架构确保了新的代币启动对发行人来说具有资本效率,并且对投资者来说值得信赖。

结论

ICM 的愿景是大胆的:一个全球可访问、无需许可的金融系统,任何有互联网连接的人都可以成为投资者,并且资本形成就像启用智能合约一样无缝。 在这个未来的世界中,资本市场不仅限于华尔街和纳斯达克; 它们是互联网本身的一个功能。 每个应用程序都可以是一个金融应用程序。 每个用户都可以成为交易者。 每项资产都可以在链上拥有、交易和抵押。

实现这个未来需要实际的基础设施、监管明确性和实际用户采用,所有这些今天都开始形成。 今天,代币化股票充当代理,而不是筹集 资本,发行人必须应对过时的法律和监管框架。 但是,一个公司可以直接从全球用户群筹集资金的未来正在奠定基础,投资者可以近乎零费用的全天候交易,并且链上可组合性可以实现资本效率的新时代。

更多资源

- 互联网资本市场加速演示 - Akshay BD, CMO Solana 基金会

- Solana 理论:互联网资本市场 - Kyle Samani, Multicoin Capital

- 原文链接: helius.dev/blog/internet...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~