自动化做市商(AMM)详解

- Chainlink

- 发布于 2023-05-25 23:26

- 阅读 1675

本文介绍了自动化做市商(AMM)的概念、运作模式以及不同类型,包括恒定函数做市商(CFMM)、混合CFMM、动态AMM、主动做市商和虚拟AMM。文章还讨论了AMM面临的挑战,如无常损失和资本效率低下,并探讨了Chainlink预言机在改进AMM模型和提高流动性方面所起的作用。

定义

自动化做市商 (AMM) 是去中心化交易所,它使用算法“货币机器人”为买卖加密资产的交易者提供流动性。

什么是自动化做市商?自动化做市商 (AMM) 是一种去中心化交易所 (DEX),它使用算法“货币机器人”来方便个体交易者买卖加密资产。与传统的订单簿直接与其他交易者进行交易不同,用户直接通过 AMM 进行交易。

做市商的任务是为交易所上可能缺乏流动性的可交易资产提供流动性。做市商通过从自己的账户买卖资产来实现这一点,目标是从价差中获利,价差是最高买入价和最低卖出价之间的差距。他们的交易活动创造了流动性,降低了较大交易的价格影响。

虽然存在其他类型的去中心化交易所 (DEX) 设计,但基于 AMM 的 DEX 已变得非常流行,为各种数字代币提供了深度流动性。

什么是流动性池和流动性提供者?

AMM 的基础是流动性池,这是一个众包的加密资产集合,AMM 使用它与买卖这些资产的人进行交易。将资产存入池的用户被称为流动性提供者 (LP)。

流动性对于 AMM 的正常运作至关重要。如果 AMM 没有足够的流动性池,当交易者在 DeFi AMM 上买卖资产时,它可能会产生巨大的价格影响,从而导致资本效率低下和无常损失。为了激励流动性提供者将其加密资产存入协议,AMM 会奖励他们 AMM 上产生的部分费用,通常以 LP 代币的形式分配。存入资产以赚取奖励的做法被称为收益耕作。

AMM 上资产的价格会根据需求自动变化。例如,一个流动性池可能持有价值一千万美元的 ETH 和一千万美元的 USDC。然后,交易者可以将价值 50 万美元的 USDC 兑换为 ETH,这将提高 AMM 上 ETH 的价格。

有哪些不同的自动化做市商 (AMM) 模型?

恒定函数做市商 (CFMM),例如恒定乘积做市商、恒定总和做市商和恒定平均值做市商,是由 Bancor、Curve 和 Uniswap 等协议推广的第一代 AMM。这些 AMM 交易所基于一个恒定函数,其中交易对的组合资产储备必须保持不变。在非托管 AMM 中,交易对的用户存款被汇集在任何交易者都可以用来进行代币交换流动性的智能合约中。用户针对智能合约(汇集资产)进行交易,而不是像订单簿交易所那样直接与交易对手进行交易。

恒定乘积做市商 (CPMM)

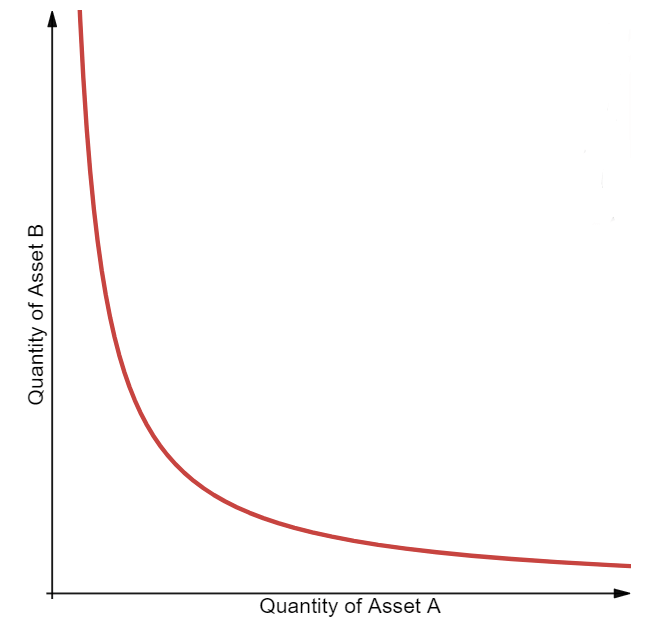

出现的第一个 CFMM 类型是恒定乘积做市商 (CPMM),它由第一个基于 AMM 的 DEX Bancor 推广。CPMM 基于函数 x*y=k,该函数根据每个代币的可用数量(流动性)为两个代币建立一系列价格。当代币 X 的供应量增加时,代币 Y 的供应量必须减少,反之亦然,以保持恒定乘积 K。绘制时,结果是一个双曲线,其中流动性始终可用,但价格越来越高,在两端都接近无穷大。

恒定乘积做市商的可视化;来源:Dmitriy Berenzon

恒定总和做市商 (CSMM)

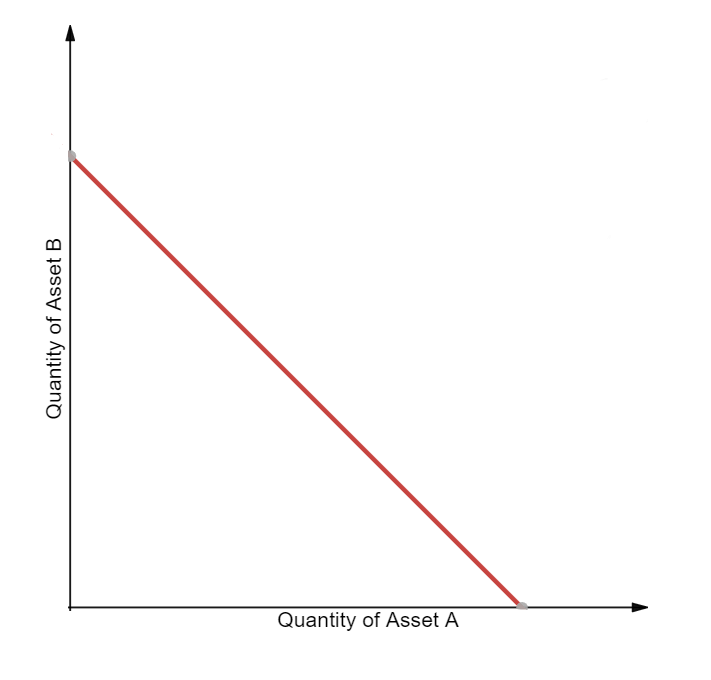

第二种类型是恒定总和做市商 (CSMM),它非常适合零价格影响的交易,但不提供无限的流动性。CSMM 遵循公式 x+y=k,绘制时会创建一条直线。不幸的是,如果代币之间的链下参考价格不是 1:1,这种设计允许套利者耗尽其中一个储备。这种情况会摧毁流动性池的一侧,使所有流动性仅存在于其中一种资产中,因此不再为交易者提供流动性。因此,CSMM 是一种 AMM 很少使用的模型。

恒定总和做市商的可视化;来源:Dmitriy Berenzon

恒定平均值做市商 (CMMM)

第三种类型是恒定平均值做市商 (CMMM),它允许创建可以拥有两个以上代币并且权重可以超出标准 50/50 分布的 AMM。在此模型中,每个储备的加权几何平均值保持不变。对于具有三个资产的流动性池,等式如下:(xyz)^(⅓)=k。这允许对池中不同的资产进行可变的风险敞口,并允许在池中任何资产之间进行交换。

第一代 AMM 模型的问题

许多第一代 AMM 受到无常损失和低资本效率的限制,这会影响流动性提供者和交易者。

无常损失

无常损失是指将代币存入 AMM 与仅将这些代币保存在钱包中,两者价值随时间推移的差异。当 AMM 内部代币的市场价格向任何方向发散时,就会发生这种损失。由于 AMM 不会自动调整其汇率,因此它们需要套利者购买价格过低的资产或出售价格过高的资产,直到 AMM 提供的价格与外部市场的市场价格相符。套利者提取的利润从流动性提供者的口袋中流出,造成损失。

低资本效率

传统的 AMM 设计需要大量的流动性才能达到与基于订单簿的交易所相同的价格影响水平。这是因为只有当定价曲线开始呈指数级变化时,才能获得 AMM 流动性的很大一部分。因此,由于经历了极端的價格影响,理性的交易者永远不会使用大多数流动性。

在这种情况下,AMM 流动性提供者无法控制向交易者提供的价格点,这导致一些人将 AMM 称为“惰性流动性”,因为其未被充分利用且配置不佳。同时,订单簿交易所上的做市商可以精确地控制他们想要买卖代币的价格点。这带来了非常高的资本效率,但需要积极参与和监督流动性配置。

通过混合、动态、主动和虚拟解决方案改进 AMM 模型

上述限制正在被具有新设计模式的创新项目所克服,例如混合自动化做市商、动态自动化做市商、主动做市商和虚拟自动化做市商。

混合 CFMM

随着基于 AMM 的流动性的发展,我们已经看到了高级混合 CFMM 的出现,它们结合了多种功能和参数,以实现特定的行为,例如调整流动性提供者的风险敞口或降低交易者的价格影响。

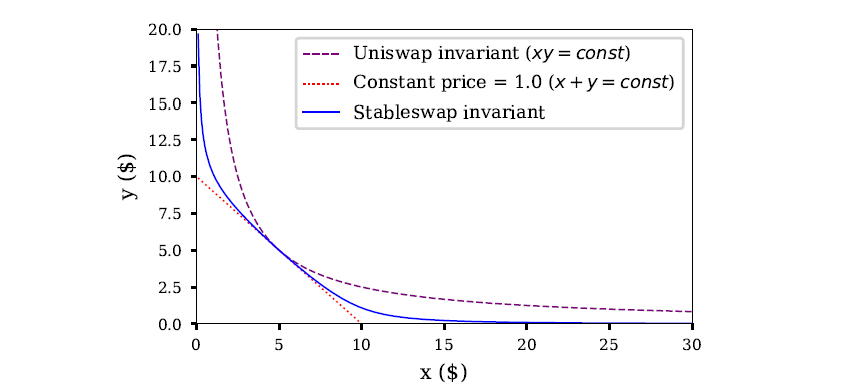

例如,Curve AMM(称为 stableswap 不变量)结合了 CPMM 和 CSMM,使用高级公式来创建更密集的价格流动性区域,从而降低给定交易范围内的价格影响。结果是一条双曲线(蓝线),它在价格曲线的很大一部分返回线性汇率,并在汇率接近外部边界时返回指数价格。

来源:Curve 白皮书

混合 CFMM 通过使用主要为线性的汇率曲线,并且仅在流动性池被推到极限时才变为抛物线,从而实现极低的价格影响交易。流动性提供者赚取更多的费用(尽管每次交易的费用较低),因为资本的使用效率更高,而套利者仍然可以从重新平衡池中获利。

Curve 提供在具有相对稳定的 1:1 汇率的代币之间进行低价格影响的交换。这意味着它的解决方案主要用于稳定币。但是,Curve 最近也推出了对具有类似集中流动性的更易波动的代币对的支持。

动态自动化做市商 (DAMM)

Sigmadex 使用动态自动化做市商 (DAMM) 模型,利用 Chainlink 价格馈送 和隐含波动率来帮助动态地分配价格曲线上的流动性。通过将多个动态变量纳入其算法,它可以创建一个更强大的做市商,以适应不断变化的市场条件。在低波动时期,Sigmadex 可以将流动性集中在市场价格附近并提高资本效率,然后在高波动时期扩大流动性,以帮助保护交易者免受减值损失。

主动做市商 (PMM)

DODO 也旨在提高其协议上的流动性,它使用一种称为主动做市商 (PMM) 的模型,该模型模仿了传统中央限价订单簿的人工做市行为。该协议使用来自 Chainlink 价格馈送的全球准确的市场价格,以响应市场变化主动移动每种资产的价格曲线,从而提高当前市场价格附近的流动性。最终,这有助于提高交易效率并减少流动性提供者的减值损失。

虚拟自动化做市商 (vAMM)

虚拟自动化做市商 (vAMM),例如 Perpetual Protocol,可以最大限度地减少价格影响,减轻无常损失,并为合成资产实现单一代币风险敞口。vAMM 使用与 CPMM 相同的 x*y=k 恒定乘积公式,但不是依赖于流动性池,而是交易者将抵押品存入智能合约。通过交易合成资产而不是底层资产,用户可以以高效的方式获得对各种加密资产价格变动的风险敞口。但是,如果价格对他们不利,则持有合成资产未平仓头寸的用户有被清算抵押品的风险。

Chainlink 预言机正在推动 AMM 创新

Chainlink 价格馈送 已经支撑了 DeFi 经济的很大一部分,并在帮助 AMM 准确设置资产价格和增加交易者可用的流动性方面发挥着关键作用。现在,Chainlink 自动化 开始发挥重要作用,它使智能合约能够以去中心化和高度安全的方式实现自动化。例如,Bancor 3 已集成 Chainlink 自动化,以帮助支持其自动复利功能。

从 Bancor 到 Sigmadex 再到 DODO 等等,由 Chainlink 信任最小化服务提供支持的创新 AMM 正在为访问任何数字资产的即时流动性提供新的模型。由 Chainlink 提供支持的 AMM 不仅有助于在以前缺乏流动性的市场中创造价格行为,而且它们还以高度安全、全球可访问和非托管的方式进行。

- 原文链接: chain.link/education-hub...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~