未来发行曲线的形态 - 经济学

- 以太坊中文

- 发布于 2024-09-11 21:39

- 阅读 874

本文深入分析了以太坊发行曲线对验证者集去中心化的影响,探讨了有效收益和实际收益的概念,提出了优化发行曲线以减少中心化风险的建议,并通过引入负发行(stake burn)和非相关性激励机制来改进发行模型,旨在实现更健康、更去中心化的以太坊网络。

在这篇文章中,我们将分析发行曲线的形状对验证者集合去中心化的影响。

行动方案如下:

首先,我们将介绍有效收益的概念,即考虑到发行产生的稀释后的收益。

其次,我们将介绍实际收益的概念,即验证者在扣除费用(运营支出、资本支出、税收...)后获得的有效收益。

有了这些定义,我们就能对发行曲线的形状如何导致中心化力量做出一些观察,因为观察到的实际收益可能会在高 stake rates 下将小型非关联 stakers 挤出。

然后,我们将提出一些我们期望发行曲线满足的属性,以最大限度地减少这些中心化力量。并探索一些可以解决上述问题的替代发行曲线。

最后,给出一些关于如何修复特定发行和收益曲线选择的启发式论证。

所有图表的源代码可以在这里找到:GitHub - pa7x1/ethereum-issuance

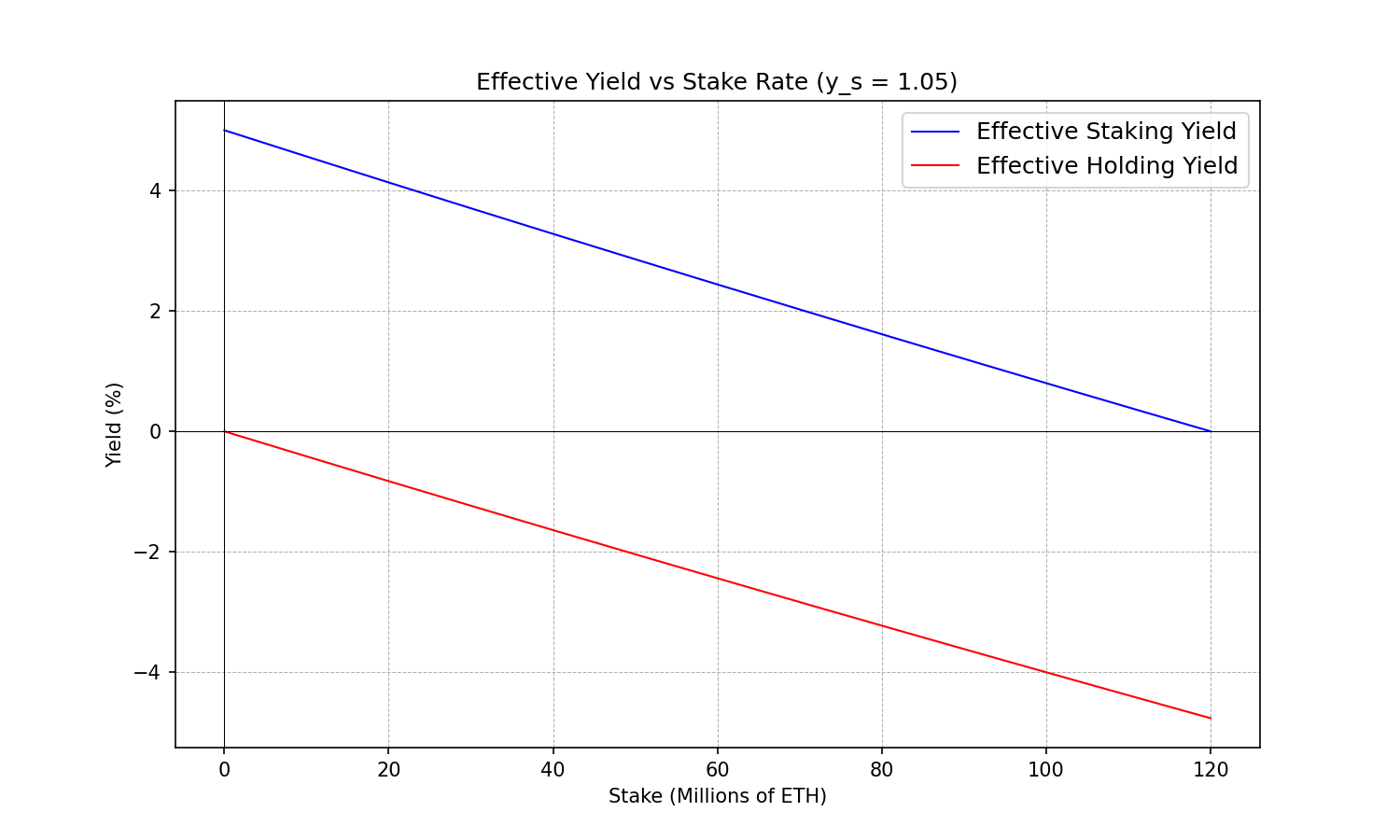

有效收益

我们所说的有效收益是指以太坊持有者在考虑到流通供应量变化后观察到的收益。例如,如果每个人都是一个 staker,那么观察到的收益将有效地为 0%。由于新发行量在所有参与者之间平均分配,因此每个 staker 所经历的流通供应量的所有权不会改变。在扣除税收和其他相关成本之前,这种情况更像是代币重新定面额或股票拆分。因此,我们预计有效收益会随着 stake rates 增长到 100% 而逐渐达到 0%。

另一方面,非 staking 持有者正在被新铸造的发行量稀释。这导致持有者因发行而经历负的有效收益。我们预计这种效应会随着 stake rates 越来越接近 100% 而变得越来越严重。

这些想法可以用非常简单的数学术语表达。

让我们把 ss 称为 stakers 持有的 ETH 数量,hh 称为非 stakers(持有者)持有的 ETH 数量,tt 称为总流通供应量。那么:

$s + h = t$

在 staking 一段时间后,我们将达到一个新的状态 $s' + h' = t'$。其中 $s'$ 和 $t'$ 已被新的发行量 ii 膨胀,并且显然与名义 staking 收益 $y_s$ 相关:

$s' = s + i = s \cdot y_s$

$h' = h$

$t' = t + i = t + s \cdot (y_s - 1)$

现在,让我们引入归一化的量 $s_n$ 和 $h_n$。它们简单地表示每个子集所代表的总流通供应量的比例:

$s_n \equiv \frac{s}{t}$

$h_n \equiv \frac{h}{t}$

我们可以对 $s'_n$ 和 $h'_n$ 做同样的处理:

$s'_n \equiv \frac{s'}{t'} = \frac{sy_s}{s(y_s - 1) +t}$

$h'_n \equiv \frac{h'}{t'} = \frac{t-s}{s(y_s - 1) + t}$

有了这些定义,我们现在可以将有效收益定义为每个子集观察到的总流通供应量比例的变化。

$y_s^{eff} \equiv \frac{s'_n}{s_n} = \frac{y_s}{\frac{s}{t}(y_s-1) + 1}$

$y_h^{eff} \equiv \frac{h'_n}{h_n} = \frac{1}{\frac{s}{t}(y_s-1) + 1}$

effective_yield1500×900 61.1 KB

净收益

Staking 有相关成本。一个 staker 必须购置一台消费级 PC,它必须支付一定量的电费(尽管很少),它必须有告诉互联网连接。而且他们还必须投入自己的劳动和时间来维持系统的运行和安全,或者必须付费请人来做这项工作。Stakers 还会观察到其他形式的成本,这些成本会侵蚀他们观察到的名义收益,例如税收。我们希望对扣除所有形式成本后观察到的净收益进行建模,因为它可以为我们提供有关名义 stake 收益的变化如何影响不同 stakers 的宝贵信息。

为了对此进行建模,我们将引入两种类型的成本:与名义收益成比例的成本(例如,LST 收取的税费或费用将属于这一类),以及不与名义收益成比例的成本(即硬件、电力、互联网、劳动力...)。

根据我们的定义,在经过一个参考周期后,stakers 将获得 $s' = y_s s = s + s(y_s - 1)$

但是,如果我们引入侵蚀名义收益的成本(我们称之为 kk),以及侵蚀本金的成本(我们称之为 cc)。我们得出以下净 stake 公式:

$s' = s(1-c) + s(y_s - 1) - \max(0, sk(y_s - 1))$

注意:max 只是为了防止与收益成比例的成本在收益变为负数时变为利润。例如,如果收益变为负数,LST 不太可能向 LST 持有者支付 10%。或者,如果收益变为负数,你可能无法像负收入那样在税收中收回成本。在这些情况下,我们将其设置为 0。当我们探索具有负发行制度的发行曲线时,这将变得很有用。

这代表了我们的 stakers 在扣除所有形式的成本后观察到的净 stake。需要注意的是,可以轻松修改此公式以考虑其他类型的影响,例如验证者有效性(充当项 $(y_s - 1)$ 的乘法因子)或关联/反关联激励(会改变 $y_s$)。

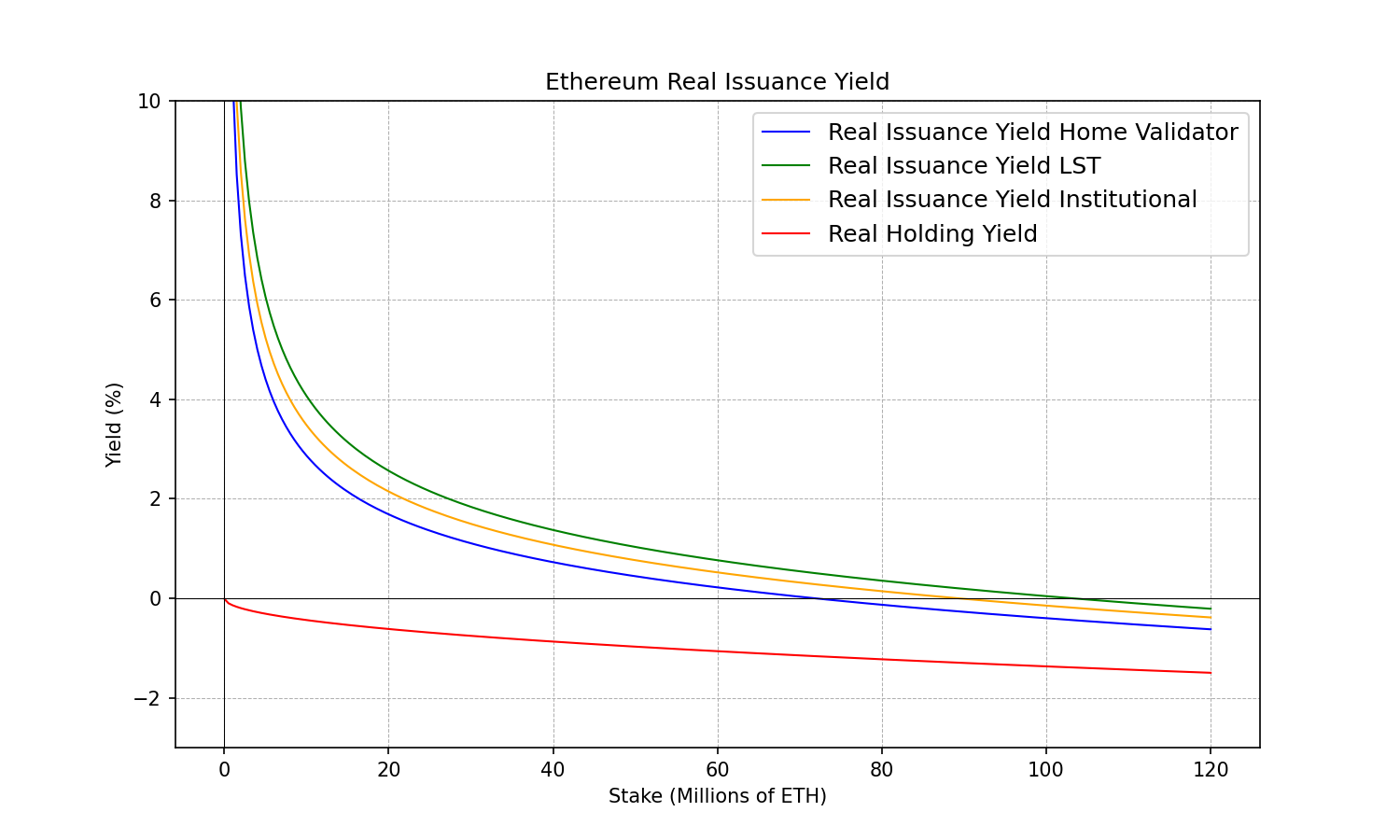

为了明确想法,让我们估计一下 3 种不同类型的 stakers 观察到的净收益。家庭 staker、LST 持有者和机构级大规模运营商。提出的值仅供参考,应进行调整以最好地反映每个利益相关者的实际情况。

家庭 staker 将不得不支付一台 PC 的费用,他们将在 5 年内摊销该 PC,成本约为 1000 美元,即每年 200 美元。支付互联网费用,每月 50 美元,每年约 600 美元。为典型的 NUC 支付额外的电费,每年不到 100 美元。假设他们是业余爱好者,并决定用他们的空闲时间来做这件事,将他们的时间价值定为每年 0 美元。这意味着他们的 staking 操作成本约为每年 1000 美元。如果他们有 32 ETH,按照目前的 ETH 价格,我们可以将其四舍五入为约 10 万美元。这意味着对于这个 staker,c = $\frac{1}{1000}$。因为他们的成本约占他们 stake 价值的千分之一。

现在说说与收益成比例的成本。他们将不得不纳税,这些税收高度依赖于他们的税收管辖区,但在大多数发达国家可能会在 20% 到 50% 之间波动。让我们选择 35% 作为中间值。在这种情况下,他们的成本后的 stake 看起来像:

$s' = s(1-\frac{1}{1000}) + s(1-0.35)(y_s - 1)$

我们可以对使用 LST 的 staker 做同样的练习。在这种情况下,c=0,kk 由 staking 费用 (10-15%) 和税收 (20-50%) 组成,这取决于税收处理方式。重新定基准代币的优势在于可以推迟资本收益的实现。如果我们假设为 5 年的持有期,这相当于我们为单独 staking 假设的摊销时间,它可能看起来像这样:

- 固定成本:0

- Staking 费用:10%

- 资本利得税:20%

- 持有期:5 年

$s' = s(1-0) + s(1-0.14)(y_s - 1)$

最后,对于大规模运营商。他们有更高的固定成本,他们必须支付劳动力等费用......而且还会运行更多的验证者。在这种情况下,c 可以变得小得多,因为它只是 s 的一个比例。可能小 1 或 2 个数量级。税收将是典型的企业税率(20-30%)。

$s' = s(1-\frac{1}{10000}) + s(1-0.25)(y_s - 1)$

净有效收益(又名实际收益)

最后,我们可以将这两个概念融合在一起,以了解 staker 或持有者在扣除所有形式的成本并考虑供应量变化稀释后获得的实际收益。我建议将此净有效收益称为实际收益,因为嗯,这是你真正获得的收益。

$y_s^{real} = \frac{(1-c) + (y_s - 1) - \max(0,k(y_s - 1))}{\frac{s}{t}(y_s-1)+1}$

$y_h^{real} = y_h^{eff} = \frac{1}{\frac{s}{t}(y_s-1) + 1}$

在第二个等式中,我们只是陈述了这样一个事实,即持有没有任何成本,因此持有的实际收益(扣除成本后)与持有的有效收益相同。

发行曲线和中心化

到目前为止,所有提出的等式都与以太坊的特殊性无关,实际上同样适用于利益相关者观察到收益但该收益来自新发行的任何其他情况。

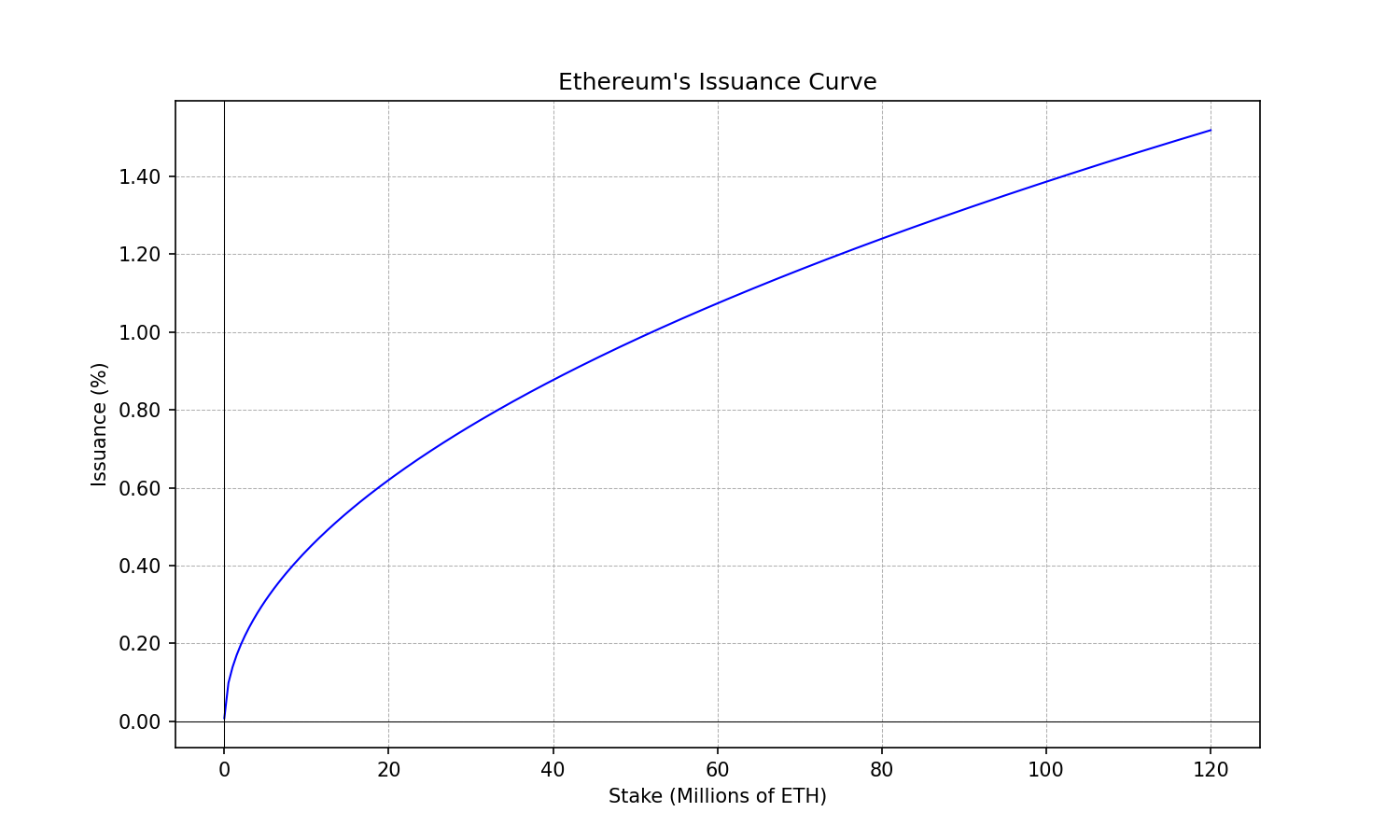

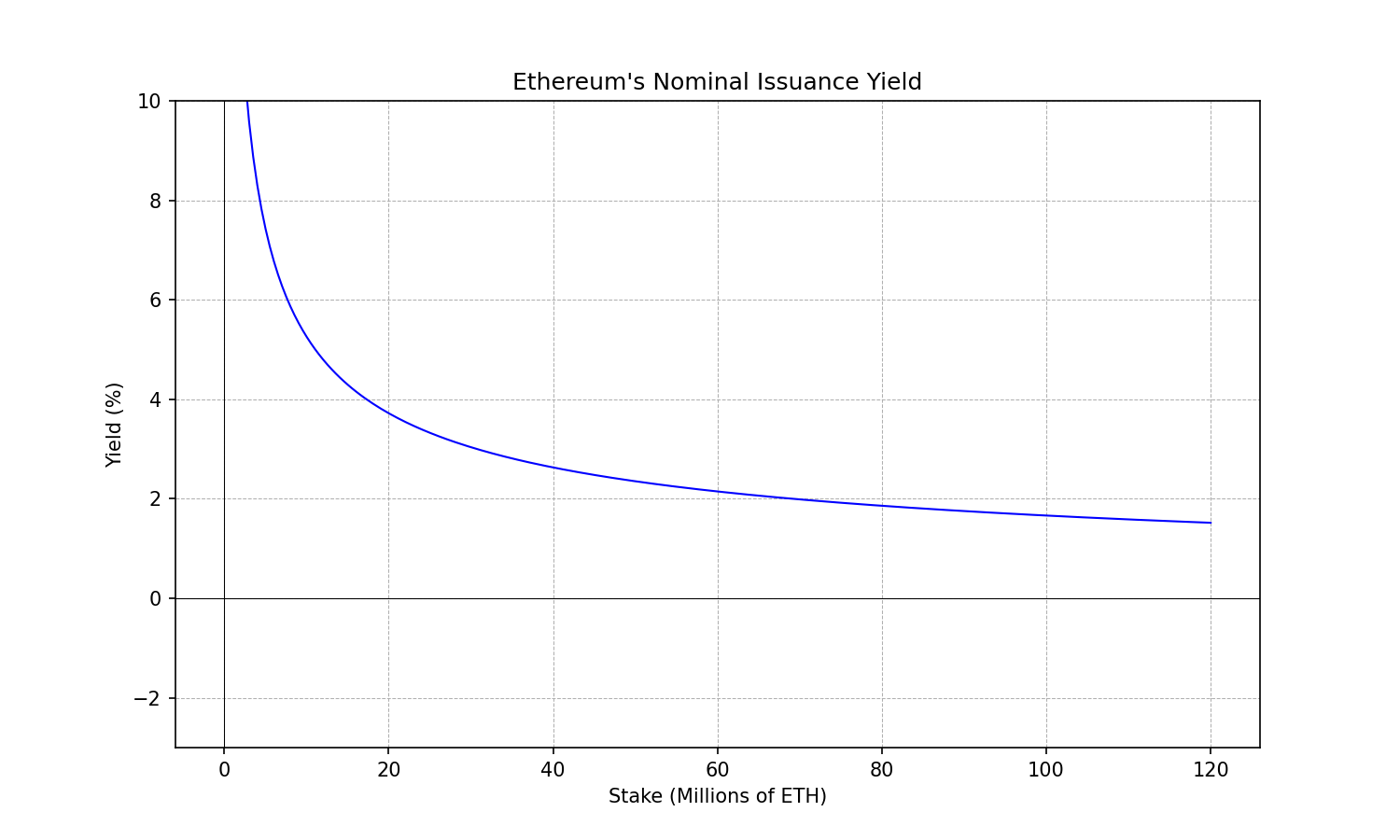

要将此分析带回到以太坊领域,只需将 $y_s$ 替换为以太坊的发行收益作为总 staking 量 ss 的函数。并将 tt 替换为 ETH 的总流通供应量。

$t \approx 120\cdot 10^6 \quad \text{ETH}$

$i(s) = 2.6 \cdot 64 \cdot \sqrt{s} \quad \text{ETH}\cdot\text{year}^{-1}$

$y_{s}(s) = 1 + \frac{2.6 \cdot 64}{\sqrt{s}} \quad \text{year}^{-1}$

ethereum_issuance_plot1500×900 50.6 KB

ethereum_nominal_yield_plot1500×900 40.4 KB

我们可以绘制上面介绍的 4 种不同类型的 ETH 利益相关者的实际收益,以此来可视化由于规模经济和税收等外生因素而可能出现的中心化力量。

ethereum_real_yield_plot1500×900 78.7 KB

我们可以做出以下观察,从中我们将得出一些推论。

观察

-

观察 0:作为个人 staker、LST 持有者、ETH 持有者或任何其他选项参与的经济选择是根据每种选择所观察到的实际收益与风险(流动性、惩罚、运营、监管、智能合约...)之间的差距做出的。通常,更高的风险需要更高的溢价。

-

观察 1:至少对于上面假设的成本而言,持有始终比 staking 具有更低的实际收益。但随着 stake rates 的升高,差距会缩小。

-

观察 2:不同的 stakers 在不同的 stake rate 下突破 0% 的实际收益。大约 7000 万 ETH 的 stake 中,个人验证者开始获得负的实际收益。大约 9000 万 ETH 中,机构 stakers 开始获得负的实际收益。大约 1 亿 ETH 中,LST 持有者开始获得负的实际收益。

-

观察 3:当每个 staker 和每个 ETH 持有者都被稀释时(负实际收益),staking 对每个人来说都是一种净成本。

-

观察 4:不同 stakers 突破 0% 实际收益的 stake 水平之间存在相当大的差距。

-

观察 5:低的名义收益不成比例地影响着家庭 stakers,而不是大型运营商。从上面的成本结构公式中我们可以看到,只要名义收益为正,唯一能使实际收益为负的项就是 cc。这个项受到规模经济的影响,小型运营商将遭受更大的 cc。

影响

观察 0 和 观察 1 表明,随着实际收益之间的差距变得足够小,以这些子集中的某些形式参与网络在经济上可能变得不合理。例如,如果收益溢价相对于持有时变得足够小,那么考虑到运营风险、流动性风险、惩罚风险,个人 staking 在经济上可能是不合理的。在这种情况下,个人 stakers 可能会成为持有者或切换到其他形式的 staking(例如 LST),在这些形式中,溢价仍然满足风险。

与观察 2 和 观察 4 结合在一起,表明随着 stake rates 变得越来越高,链面临着变得更加中心化的风险,因为个人 stakers(这是最不相关的 staking 集合)必须在这样做可能在经济上不合理时继续 staking。鉴于上述假设,即使在极端的 stake rates (~100%) 下,LST 也将始终比持有至少高出 1% 的实际收益,这可能意味着始终存在持有 LST 而不是 ETH 的动机。此外,当个人 stakers 突破负的实际收益但其他 stakers 没有时,其他 stakers 会缓慢但稳定地获得更大的权重。

从观察 3 中我们知道,每个人都观察到负的实际收益的极高 stake rate 状态对每个人来说都是昂贵的。每个人都观察到稀释。这些钱将用于实际收益计算中包含的成本(税收、ISP、硬件、电力、劳动力...)。

观察 5 表明,需要在谨慎的情况下应用名义收益降低,当然不能在没有同时引入非关联激励的情况下单独降低。因为它们有可能不成比例地惩罚家庭个人 stakers。

建议

鉴于上述分析,我们可以提出一些收益曲线(分别是发行曲线)应该具有的推荐属性。建立这些属性的想法是,我们应该能够单独讨论它们,并同意或不同意它们的期望性。一旦达成一致,它们就会限制我们应该考虑的函数集。至少,它将使关于发行变更的讨论更有条理。

-

属性 0:虽然当前发行曲线已经满足了此属性,但值得明确说明。协议应激励一些最低 stake 量,以确保网络安全且攻击成本远大于这样做的潜在经济回报。这是通过定义一个收益曲线来实现的,该曲线随着 stake 总比例(s_n)的降低而提高名义收益。

-

属性 1:收益曲线应包含非关联激励,以便激励 stakers 启动非关联节点并独立 staking,而不是加入大规模运营商。从协议的角度来看,通过大型 staking 操作 stake 的另一个 ETH 所获得的边际价值远小于通过非关联节点执行相同操作时的价值。协议应奖励非关联性,因为这使得网络能够实现协议期望从其验证者集合中获得的极端审查抗性、活跃性/可用性和可信中立性水平。经济激励措施必须与预期结果保持一致,因此收益曲线必须包含非关联激励措施。

-

属性 2:发行曲线(分别是收益曲线)应该具有一种制度,在该制度中,持有在经济上绝对比 staking 更有利,在足够高的 stake rates 下。这意味着如果 stake rate 足够高,那么持有的实际收益大于 staking 的实际收益。如上所述,实际收益差距是定义加入一个子集或另一个子集的经济合理选择的定义特征。如果持有的实际收益在足够高的 stake rates 下可以大于 staking 的实际收益,那么就存在持有而不是继续 staking 的经济激励。需要注意的是,到目前为止,我们并没有争论应该在什么 stake rate 下设置此值。同意 99.9% 的 stake rate 对协议是不健康的(对每个人来说都是一种成本,LST 会取代仅有的 ETH 抵押品,等等......)。如果是这种情况,那么我们可以通过将持有的实际收益设置为高于该级别的 staking 来防止这种情况发生。不健康的级别可能会在远低于 stake rate 的值处找到。

-

属性 3:为了防止中心化力量,非关联验证者与关联验证者突破到负实际收益的 stake rates 应该很小,越小越好。非关联集合(例如家庭 stakers)和关联集合(例如大型运营商)的负实际收益阈值之间存在很大的差距,这会创建一个验证者集合可以变得越来越中心化的状态。为了更清楚地说明这一点,如果非关联验证者在 stake 3000 万 ETH 时达到 0 实际收益,而持有由大型运营商(例如 cbETH、wstETH)组成的 LST 时在 stake 1 亿 ETH 时达到 0 实际收益。stake 范围在 3000 万到 1 亿之间的状态是这样的,即个人 stakers 将趋于消失,要么很快(他们停止 staking),要么很慢(他们变得越来越稀释),无论哪种情况,结果都是一个更加中心化的验证者集合。

-

属性 4:收益曲线应相对较快地逐渐下降,以进入负实际收益状态。从 属性 2 和 属性 3 中我们知道,我们应该构建一种发行产生的实际收益变为负的状态,但我们希望这种状态对于不同类型的 stakers 大致发生在相同的 stake rate 下,以防止中心化力量。观察 5 表明,如果这种名义收益降低的斜率很慢,则具有不同成本结构的 stakers 会在截然不同的 stake rates 下被淘汰。因此,我们需要快速降低收益。

-

属性 5:发行收益曲线应该是连续的。使用不连续的收益曲线很诱人,但收益是调节网络总 stake 的主要激励。我们希望总 stake ss 的变化是连续的,因此经济激励应该是一个连续函数。

探索其他发行曲线

所需的属性可以非常简洁地概括为:

- 收益曲线应该是连续的。

- 随着 stake rate 变为 0,收益曲线应该上升。

- 随着 stake rate 上升,收益曲线应变为 0,在某个点上与 0 相交,该点从上方限制期望的 stake rate 平衡。

- 收益曲线应具有非关联激励,以便奖励和激励启动非关联验证者而不是关联验证者。

- 关联和非关联 stakers 的实际收益曲线应相对接近彼此变为负数。

满足上述条件的一个非常简单的解决方案是在以太坊的发行收益和非关联激励中引入一个负项。

随着 stake 的增长,负项的增长速度应快于发行收益,以便最终过度补偿发行并使收益在足够高的 stake rates 下迅速变为负数。这个负项可以被认为是 stake 的燃烧,应该在每个Slot或 epoch 的基础上应用,使其不可避免(感谢 A. Elowsson 的观察)。

非关联激励正在其他文章中进行探索。我们将在此处简单地指出建议将它们作为任何发行调整的一部分采用。进一步阅读:Wahrstatter 等人的反关联惩罚

以太坊的发行与 Stake 燃烧

以下是如何引入这种负项的一个示例。

$i(s) = 2.6 \cdot 64 \cdot \sqrt{s} - 2.6 \cdot \frac{s \ln s}{2048} \quad \text{ETH} \cdot \text{year}^{-1}$

$y_{s}(s) = 1 + \frac{2.6 \cdot 64}{\sqrt{s}} - \frac{2.6 \ln s}{2048} \quad \text{year}^{-1}$

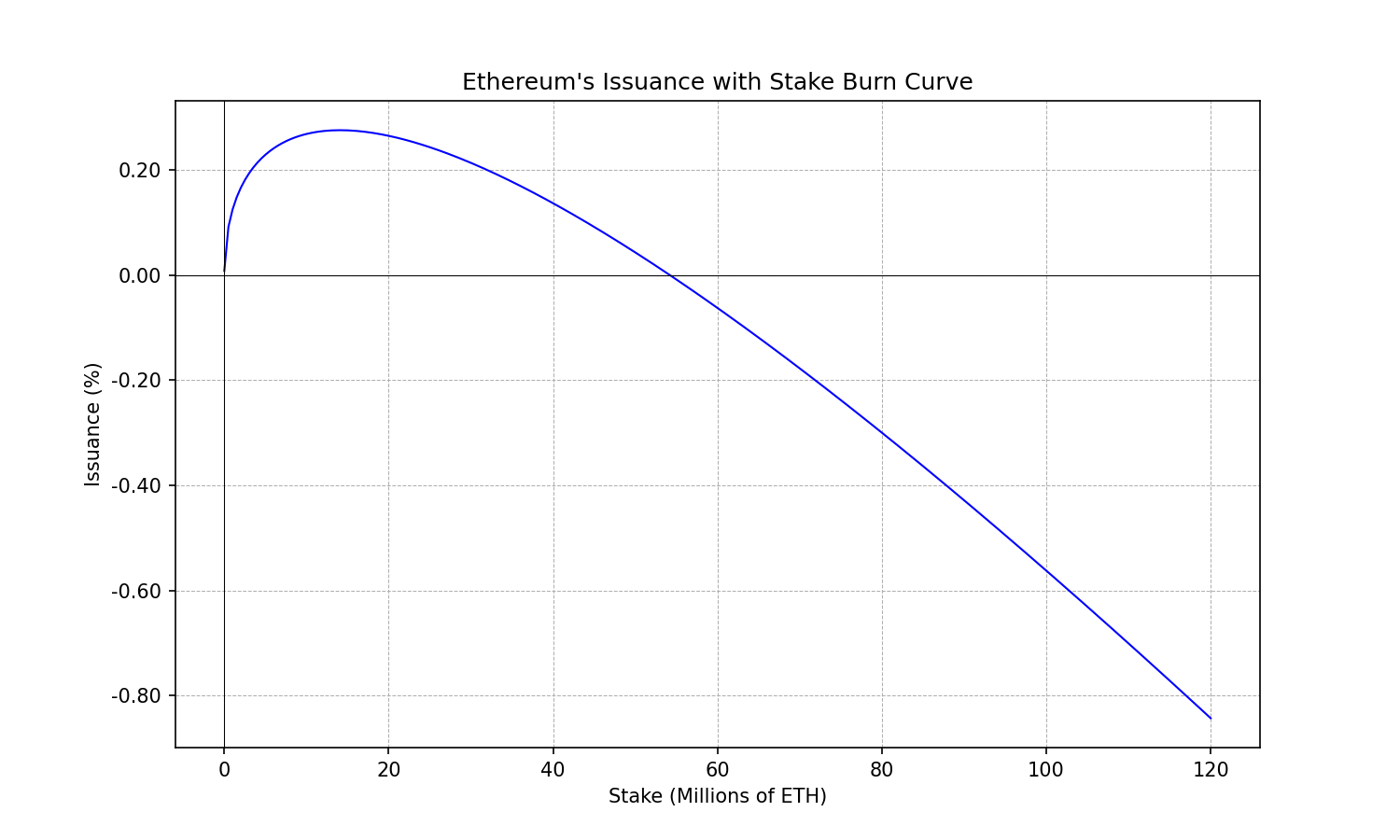

ethereum_issuance_with_burn_plot1500×900 51.7 KB

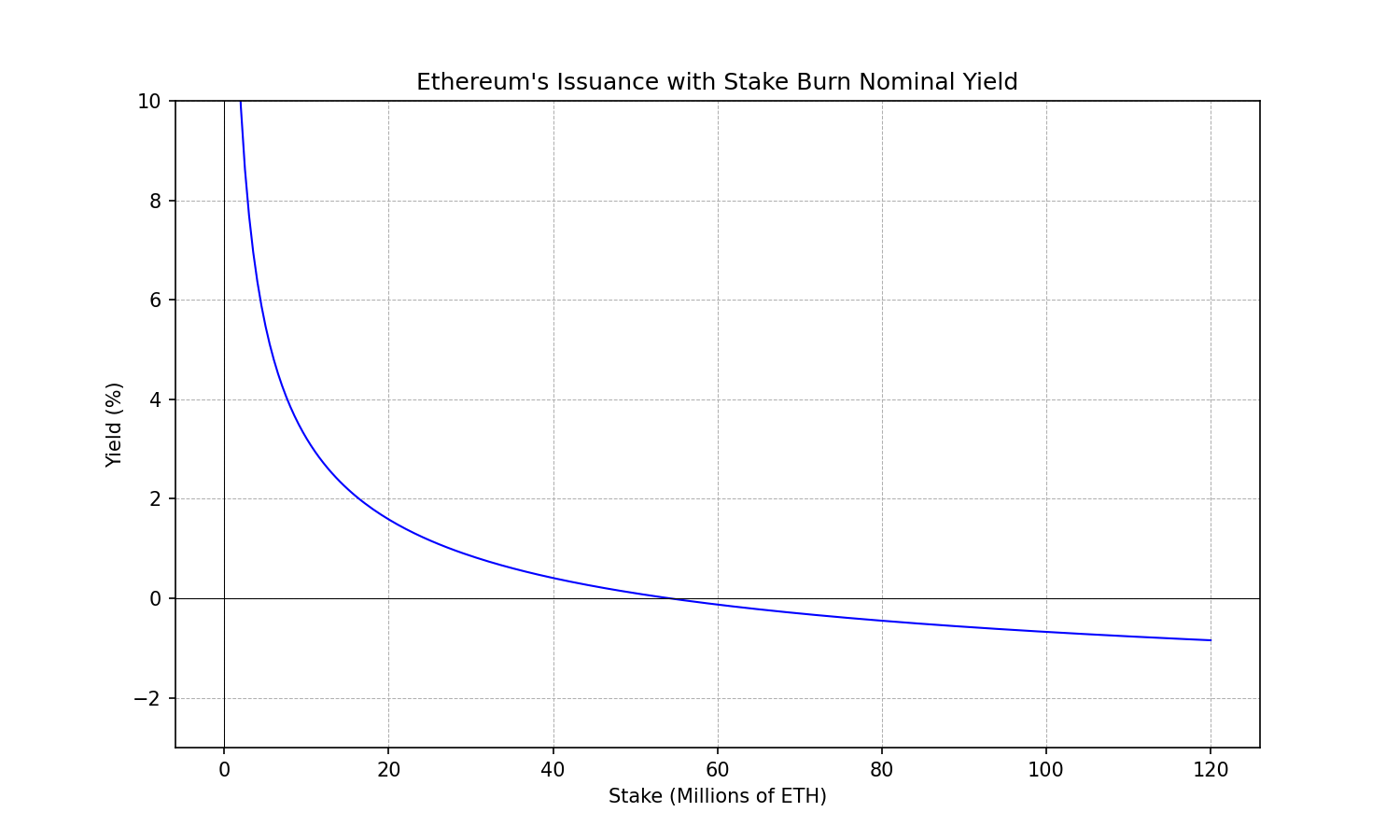

ethereum_nominal_yield_with_burn_plot1500×900 42.7 KB

负 stake 燃烧项最终会主导发行,并使其变为负数。通过简单地调整常数前因子,可以完全自由地决定此阈值发生的具体位置。在这种特殊情况下,已选择参数,以便它们四舍五入为 2 的幂,并且负发行状态大约发生在 50% 的 stake rate 附近。

这种负发行状态在持有者身上产生了积极的有效收益,这为协议提供了一种限制 stake rate 的经济激励。因为实际收益最终将大于持有 ETH 而不是 staking。它还有助于保护网络免受其共识层过载的影响,因为它为协议提供了一种对其之上发生的外部收益来源收费的机制。如果优先级费用、MEV 或重新 staking 提供额外的收益,这些收益会将 stake rates 推高到所需的限制之上,那么协议将开始通过使发行变为负数来对这些额外的收益来源收费。因此,将外部收益再分配给 ETH 持有者。

为了更好地了解这种 stake 燃烧对不同利益相关者的影响,我们可以绘制实际收益曲线。

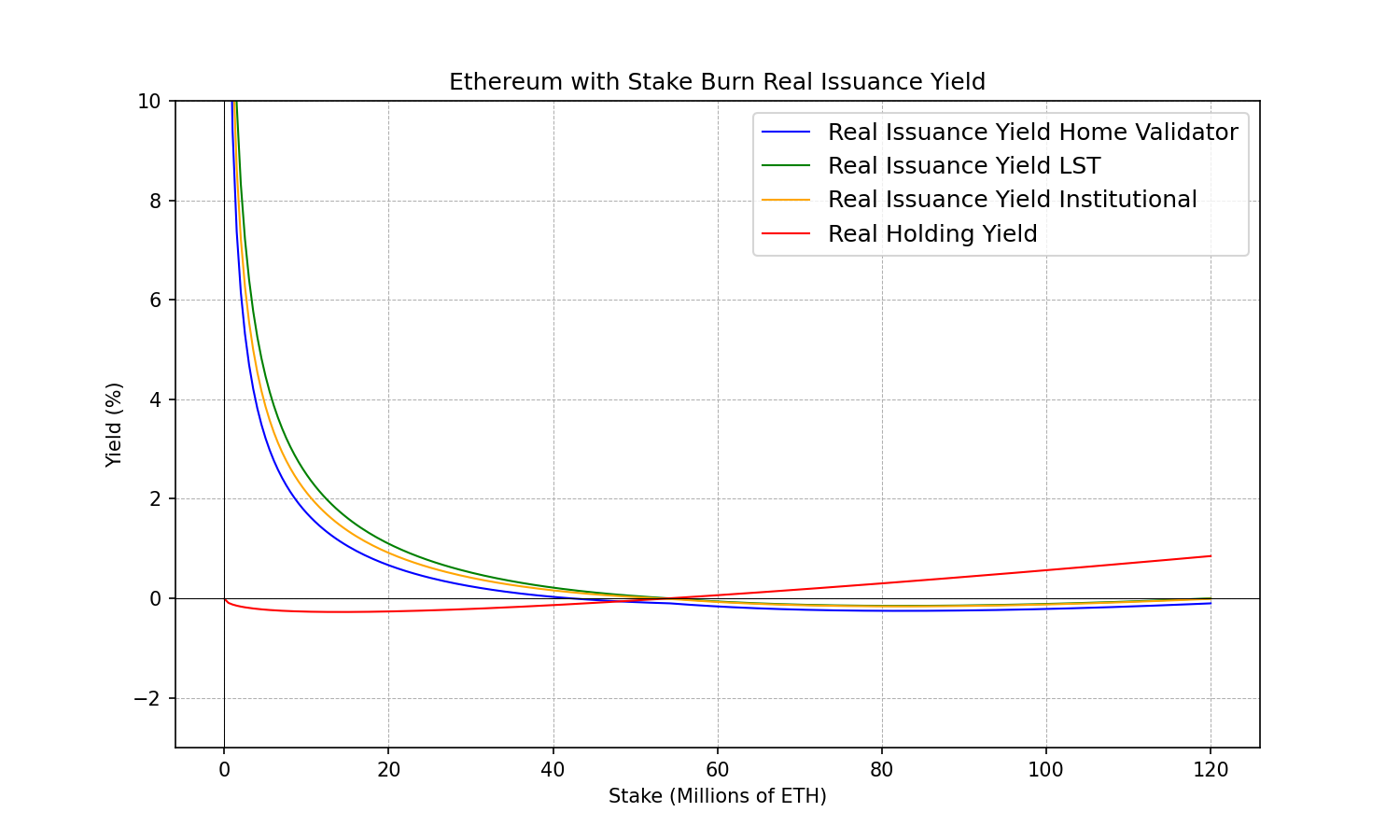

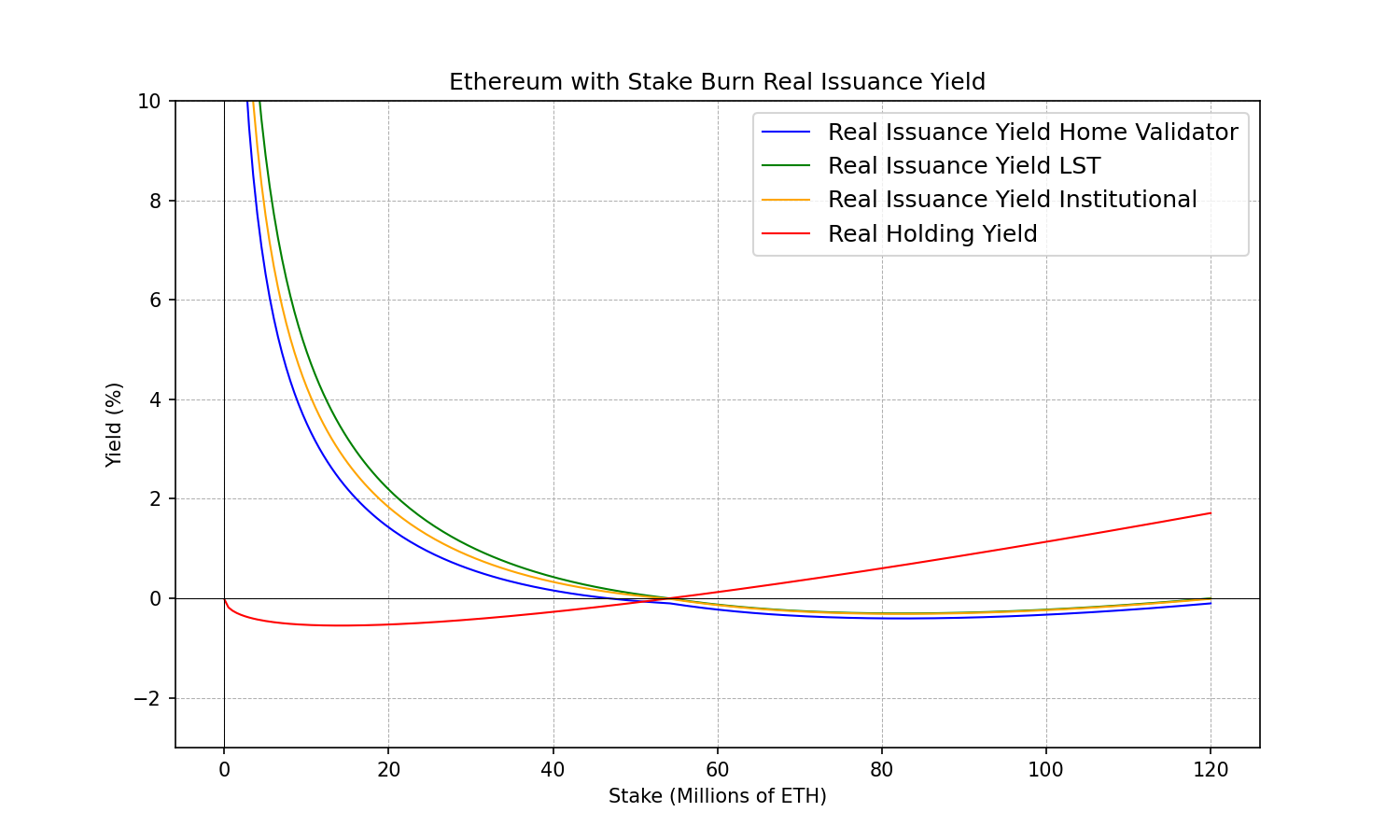

ethereum_real_yield_with_burn_plot1500×900 74.2 KB

我们可以看到引入负发行收益状态是如何帮助实现我们希望获得的大多数属性的。特别是,我们可以注意到不同利益相关者达到 0 实际收益的 stake rates 已经压缩并且彼此更加接近。并且我们可以欣赏到当 stake rates 接近 50% 时(给定参数的选择),持有者如何开始观察到积极的实际收益,这会抑制额外的 staking。持有的实际收益可能会变得非常大,因此即使是大的外生收益来源也可以被克服。

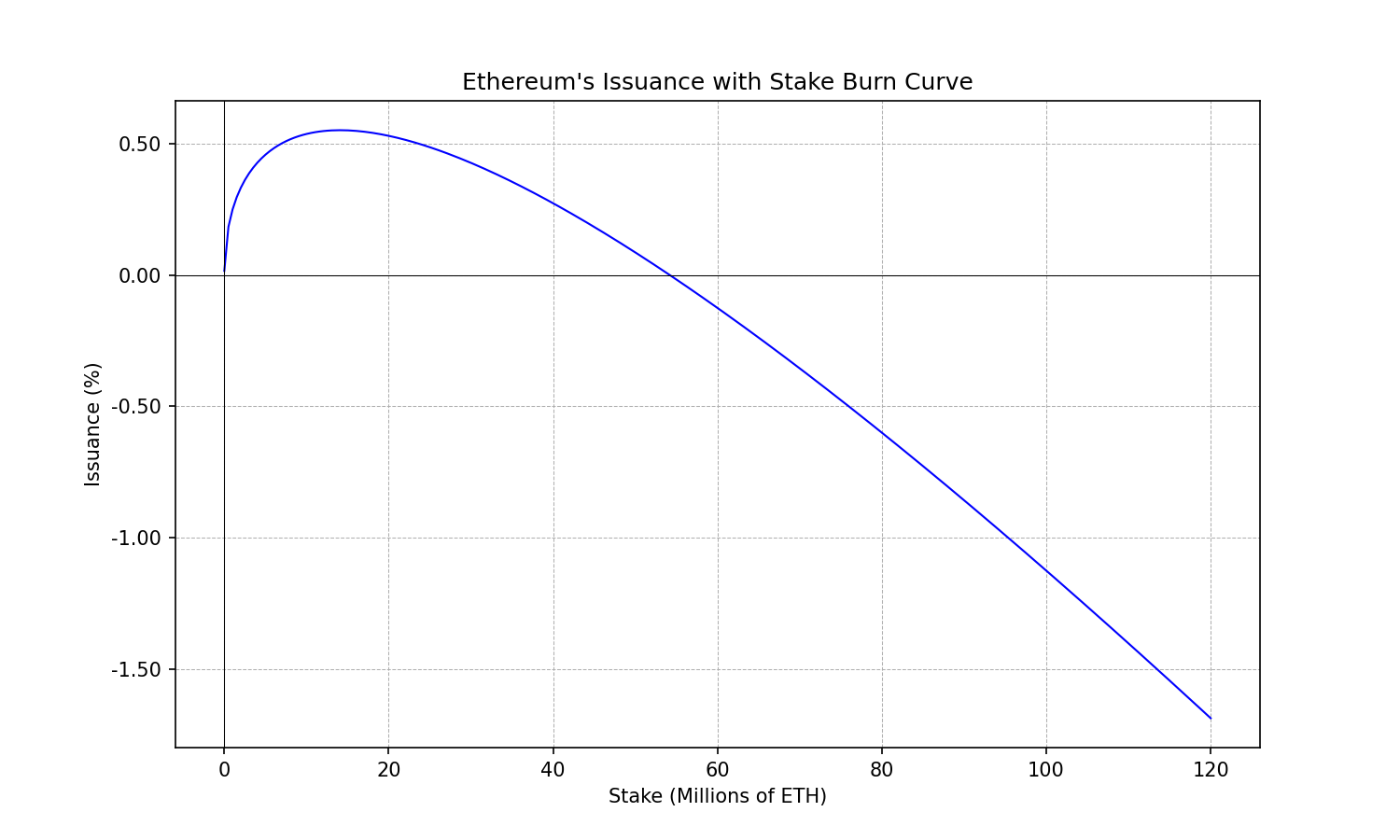

鉴于我们没有触及积极的发行条款,这导致了 staking 收益的大幅降低。我们可以通过在尊重相同收益曲线形状的同时随意增加收益。这是具有更大收益的相同曲线:

$i(s) = 2.6 \cdot 128 \cdot \sqrt{s} - 2.6 \cdot \frac{s \ln s}{1024} \quad \text{ETH} \cdot \text{year}^{-1}$

$y_{s}(s) = 1 + \frac{2.6 \cdot 128}{\sqrt{s}} - \frac{2.6 \ln s}{1024} \quad \text{year}^{-1}$

ethereum_issuance_with_burn_plot_21500×900 49.8 KB

ethereum_real_yield_with_burn_plot_21500×900 80.9 KB

这表明,在特定 stake rate 下观察到的目标收益与曲线形状讨论是分开考虑的。因此,如果你不喜欢这个特殊示例,因为它在当前 stake rates 下产生的收益。别担心,这很容易解决。

将非关联激励添加到组合中

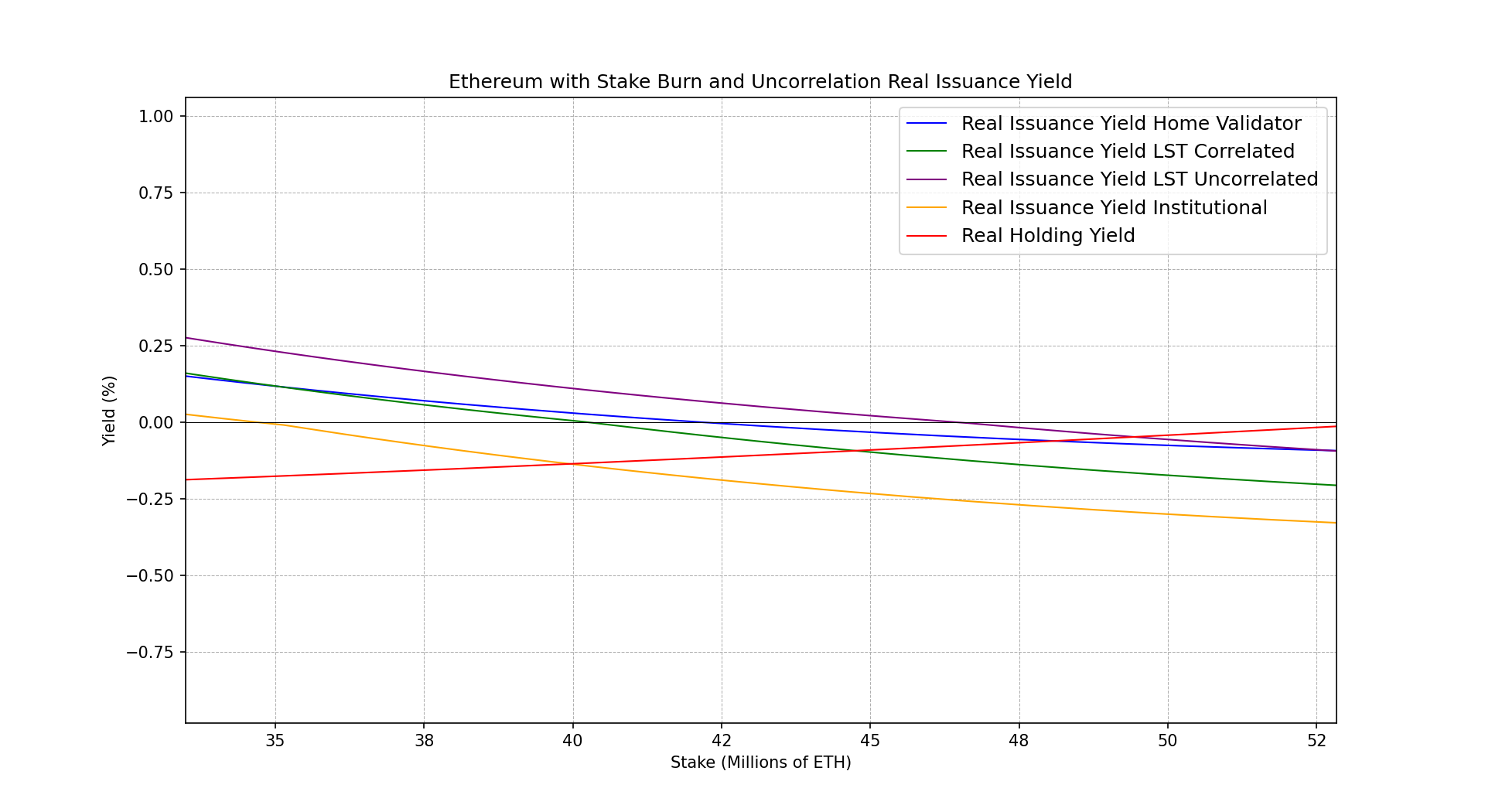

我们不会介绍如何引入非关联激励措施的具体细节,也不会介绍如何确定其规模,但我们将说明相关惩罚的引入如何帮助将经济激励措施与维护非关联验证者集合的网络利益保持一致。

为此,我们将模拟以下利益相关者观察到的实际收益会发生什么情况:

- 家庭验证者(非常不相关):通过相关惩罚从名义收益中减去 -0.0%

- 通过去中心化协议的 LST 持有者(非常不相关):通过相关惩罚从名义收益中减去 -0.2%

- 通过大型运营商 staking 的 LST 持有者(非常相关):通过相关惩罚从名义收益中减去 -0.4%

- 大型机构运营商(非常相关):通过相关惩罚从名义收益中减去 -0.6%

下图放大了实现负实际收益的区域:

ethereum_real_yield_with_burn_uncorrelation_plot1920×1050 130 KB

重要说明:上述相关惩罚的值不是基于任何估计或研究。它们是任意选择的,以展示在发行曲线中包含非关联激励措施可以用于抑制通过大型关联运营商进行的 staking。我们将对正确激励措施的分析留给其他论文。

修复发行收益曲线

到目前为止,重点一直是收益曲线(分别是发行曲线)的形状,但关于我们应该在不同 stake rates 下定位的具体收益却很少。如上所示,通过简单地应用乘法因子,我们可以保持相同的曲线形状,但可以根据需要使收益更高或更低。 在本节中,我们将提供一些启发式属性来解决这个问题,并能够指定允许我们定义具体收益率曲线的前置因子。

这些启发式属性是指示性的。 它们背后没有硬科学,只有一些软论据为这些选择提供了合理的理由。

启发式 0:名义发行收益率应在 50% 或更低的 stake rate(质押率)时变为负数。 更高的 stake rate 开始变得有问题,在这些水平之上,大部分流通供应都在质押。 如果出现 supermajority bug(超级多数漏洞),大多数 ETH 持有者可能会被激励去打破共识规则。 负收益率机制可以被看作是协议的一种保护机制,以防止这种情况发生,它设置了一种经济激励,使社会层与协议利益保持一致。

启发式 1:目标是在 25% stake rate 下达到 3% 的收益率。 当 PoS 发布时,没有人知道市场认为有吸引力的预期 staking yield(质押收益率)会是多少。 5% 够吗? 还是 3%?

现在我们有了数据点,当前的 staking yield 为 3%,由 https://beaconcha.in 衡量(包括发行、MEV 和 priority fees(优先费用))。 所以我们知道市场肯定对 3% 的 ETH 收益率感兴趣。 V. Buterin、J. Drake 等人也提出了一些软论据,认为 25% 的 stake rate 应该提供足够的安全性。

最后,当前的发行曲线恰好在 25% 的 stake rate 下提供 3% 的收益率。 因此,通过固定新曲线以在 25% 时达到相同的收益率,我们在目标 rate(比率)下锚定相同的收益率(和发行量)。 但是,任何额外的 stake 数量都会导致收益率和发行量减少,使其在达到 50% 之前变为 0。

由于当前的 stake rate 略高于 25%,因此对发行曲线的拟议更改将意味着略微减少发行量,这并不重要。 但最重要的是,它可以避免随着 stake rate 升高而导致发行量不断增长的情况。

结合精心设计的 uncorrelation incentives(非相关性激励),它可以帮助协议确保它不会为安全性支付过高的费用,stake rate 是自我限制的,并且验证器集非常不相关。

结语

收益率曲线或发行曲线的解析形式远没有我们想象的那么重要。 花时间修改其具体的解析形式可能很诱人,但就其所有意义而言,它也可以用分段连续函数来定义。

其目的是提供一种经济激励,使 stake rate 达到协议需要的水平(不要太高,也不要太低),并维持一个大型的、不相关的验证器集。

这篇文章旨在引导讨论转向上述属性,而不是迷失在细枝末节中。 如果我们确定了这些属性,我们将充分约束解决方案空间,以便我们选择的几乎任何功能都能完成这项工作。

- 原文链接: ethresear.ch/t/the-shape...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~