UniswapV1 自学系列 02 - 定价功能实现

- 青山

- 发布于 2025-09-20 20:25

- 阅读 916

在UniswapV1系列的第二篇文章中,我们将深入探讨去中心化交易所的核心机制:定价功能的设计与实现。

UniswapV1 自学系列 02 - 定价功能实现

在 UniswapV1 系列的第二篇文章中,我们将深入探讨去中心化交易所的核心机制:定价功能的设计与实现。

定价机制的思考

1.1 直观的定价思路

初学者可能会认为,去中心化交易所的价格计算就是简单的储备比例关系:

其中:

P_X表示代币X相对于代币Y的价格x和y分别表示两种代币的储备量

这种想法确实有其合理性。与中心化交易所不同,去中心化交易所合约无法获取外部价格信息,它们必须依据自身持有的资产储备来确定价格。从这个角度看,Exchange合约本身就扮演着价格预言机的角色。

1.2 简单定价函数的实现

让我们基于储备比例的思路,先实现一个简单的定价函数:

/**

* @dev 基于储备比例的简单定价函数

* @param inputReserve 输入代币的储备量

* @param outputReserve 输出代币的储备量

* @return 返回价格比例

*/

function getPrice(uint256 inputReserve, uint256 outputReserve)

public

pure

returns (uint256)

{

// 确保储备量不为零,避免除零错误

require(inputReserve > 0 && outputReserve > 0, "invalid reserves");

// 返回输入储备与输出储备的比例

return inputReserve / outputReserve;

}1.3 测试简单定价函数

让我们使用 Foundry 测试框架来验证定价函数的正确性:

// 在 ExchangeTest.t.sol 中添加测试函数

function testGetPriceSimpleImpl() public {

vm.startPrank(user);

// 1. 授权并添加流动性:2000个代币 + 1000个ETH

token.approve(address(exchange), 2000 ether);

exchange.addLiquidity{value: 1000 ether}(2000 ether);

// 2. 获取当前储备量

uint256 tokenReserve = exchange.getReserve();

uint256 etherReserve = address(exchange).balance;

// 3. 测试价格计算

// ETH相对于Token的价格(应该是0.5)

uint256 ethPerToken = exchange.getPrice(etherReserve, tokenReserve);

assertEq(ethPerToken, 0); // 注意:这里会失败!

// Token相对于ETH的价格(应该是2)

uint256 tokenPerEth = exchange.getPrice(tokenReserve, etherReserve);

assertEq(tokenPerEth, 2);

vm.stopPrank();

}forge test --match-test testGetPriceSimpleImpl -v2. 整数除法精度问题

2.1 问题分析

按照我们的预期,存入2000个代币和1000个ETH后,代币价格应该是0.5 ETH,ETH价格应该是2个代币。但是测试却失败了,显示代币价格为0。

根本原因:Solidity只支持整数运算,除法运算会自动向下取整。当计算 1000/2000 = 0.5 时,结果被截断为0!

2.2 精度优化方案

为了解决精度问题,我们需要引入放大因子:

/**

* @dev 改进的定价函数,使用1000倍放大因子提高精度

* @param inputReserve 输入代币的储备量

* @param outputReserve 输出代币的储备量

* @return 返回价格比例(放大1000倍)

*/

function getPrice(uint256 inputReserve, uint256 outputReserve)

public

pure

returns (uint256)

{

require(inputReserve > 0 && outputReserve > 0, "invalid reserves");

// 使用1000倍放大因子避免精度丢失

return (inputReserve * 1000) / outputReserve;

}2.3 更新后的测试

function testGetPriceWithPrecision() public {

vm.startPrank(user);

// 添加流动性:2000个代币 + 1000个ETH

token.approve(address(exchange), 2000 ether);

exchange.addLiquidity{value: 1000 ether}(2000 ether);

uint256 tokenReserve = exchange.getReserve();

uint256 etherReserve = address(exchange).balance;

// ETH相对于Token的价格:1000*1000/2000 = 500(表示0.5)

uint256 ethPerToken = exchange.getPrice(etherReserve, tokenReserve);

assertEq(ethPerToken, 500);

// Token相对于ETH的价格:2000*1000/1000 = 2000(表示2.0)

uint256 tokenPerEth = exchange.getPrice(tokenReserve, etherReserve);

assertEq(tokenPerEth, 2000);

vm.stopPrank();

}运行测试验证结果:

forge test --match-test testGetPriceWithPrecision -v现在价格计算正确了:1个代币 = 0.5 ETH,1个ETH = 2个代币。

3. 简单定价函数的致命缺陷

3.1 资金池枯竭问题

虽然价格计算看起来合理,但这个定价函数存在严重问题。假设有用户想要用全部的2000个代币换取ETH,按照当前价格,他们应该得到1000个ETH——这正好是合约中的全部ETH储备!

问题核心:这种定价机制会导致交易所资金完全枯竭,这显然不是我们期望的结果。

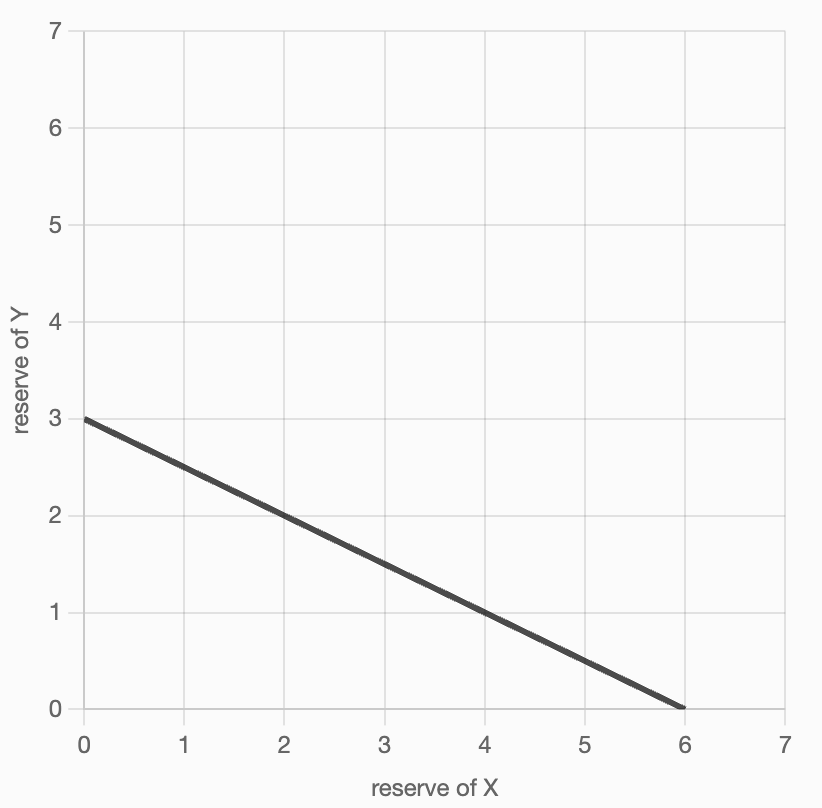

3.2 常数和公式的数学问题

这个定价函数实际上遵循的是常数和公式(Constant Sum Formula):

k = x + y(常数)从数学角度看,这个公式描述的是一条直线,它会与x轴和y轴相交。这意味着在某些情况下,储备量可能降至0,这正是导致资金池枯竭的根本原因。

关键问题:直线函数允许任一储备量归零,这与去中心化交易所需要维持持续流动性的要求相矛盾。

4. 恒定乘积公式:正确的解决方案

4.1 UniswapV1的核心理念

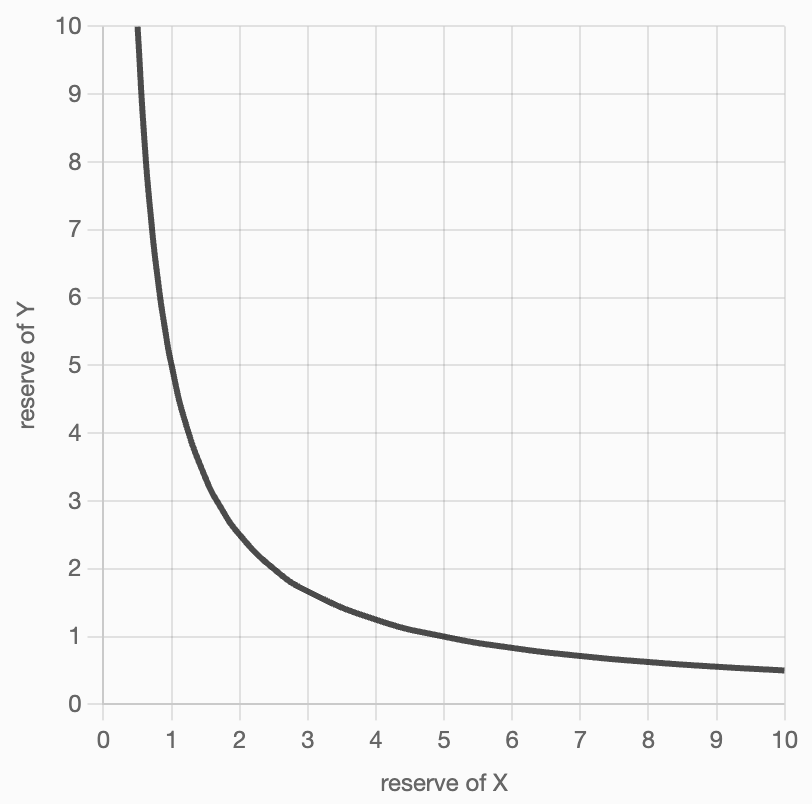

Uniswap采用的是恒定乘积做市商(Constant Product Market Maker)机制,其数学基础是恒定乘积公式:

x × y = k(常数)其中:

x和y分别表示两种代币的储备量k是一个恒定的乘积值

这个公式是否能解决我们遇到的问题呢?让我们深入分析。

4.2 交易过程的数学建模

恒定乘积公式确保了无论储备量如何变化,乘积 k 始终保持不变。在每笔交易中:

- 用户投入

Δx数量的代币A - 获得

Δy数量的代币B - 交易后储备量变为

(x+Δx)和(y-Δy)

交易前后恒定乘积关系的数学表达:

(x + Δx)(y - Δy) = xy这个等式确保了交易前后乘积保持不变。

4.3 推导输出金额公式

通过对恒定乘积等式进行代数变换,我们可以求出输出金额 Δy:

展开:(x + Δx)(y - Δy) = xy

化简:xy - xΔy + yΔx - ΔxΔy = xy

消除xy:-xΔy + yΔx - ΔxΔy = 0

移项:xΔy + ΔxΔy = yΔx

提取Δy:Δy(x + Δx) = yΔx

求解:Δy = (yΔx) / (x + Δx)最终公式:

Δy = (输出储备 × 输入金额) / (输入储备 + 输入金额)这个公式有一个重要特性:输出金额现在取决于输入金额,而不仅仅是储备比例。

4.4 实现恒定乘积定价函数

现在我们基于恒定乘积公式来实现正确的定价函数。注意:我们现在处理的是具体的交易金额,而不是抽象的价格比例。

/**

* @dev 基于恒定乘积公式的金额计算函数

* @param inputAmount 用户输入的代币数量

* @param inputReserve 输入代币的当前储备量

* @param outputReserve 输出代币的当前储备量

* @return 用户能够获得的输出代币数量

*/

function getAmount(

uint256 inputAmount,

uint256 inputReserve,

uint256 outputReserve

) private pure returns (uint256) {

// 确保储备量和输入金额有效

require(inputReserve > 0 && outputReserve > 0, "invalid reserves");

require(inputAmount > 0, "invalid input amount");

// 应用恒定乘积公式:Δy = (yΔx) / (x + Δx)

return (inputAmount * outputReserve) / (inputReserve + inputAmount);

}4.5 高级封装函数

getAmount 是底层计算函数,我们将其设为私有。现在创建两个面向用户的高级函数,分别处理ETH→代币和代币→ETH的兑换:

/**

* @dev 计算用ETH购买代币的数量

* @param _ethSold 出售的ETH数量

* @return 能够获得的代币数量

*/

function getTokenAmount(uint256 _ethSold) public view returns (uint256) {

require(_ethSold > 0, "ETH amount too small");

uint256 tokenReserve = getReserve();

uint256 ethReserve = address(this).balance;

// 计算:用ETH买代币

return getAmount(_ethSold, ethReserve, tokenReserve);

}

/**

* @dev 计算用代币购买ETH的数量

* @param _tokenSold 出售的代币数量

* @return 能够获得的ETH数量

*/

function getEthAmount(uint256 _tokenSold) public view returns (uint256) {

require(_tokenSold > 0, "Token amount too small");

uint256 tokenReserve = getReserve();

uint256 ethReserve = address(this).balance;

// 计算:用代币买ETH

return getAmount(_tokenSold, tokenReserve, ethReserve);

}4.6 测试恒定乘积定价函数

让我们使用Foundry框架测试新的定价函数:

function testGetTokenAmount() public {

vm.startPrank(user);

// 1. 添加初始流动性:2000代币 + 1000ETH

token.approve(address(exchange), 2000 ether);

exchange.addLiquidity{value: 1000 ether}(2000 ether);

// 2. 测试用1个ETH购买代币

uint256 tokensOut = exchange.getTokenAmount(1 ether);

// 3. 验证结果(应约为1.998代币,略小于2代币)

assertEq(tokensOut, 1998001998001998001);

vm.stopPrank();

}

function testGetEthAmount() public {

vm.startPrank(user);

// 1. 添加初始流动性

token.approve(address(exchange), 2000 ether);

exchange.addLiquidity{value: 1000 ether}(2000 ether);

// 2. 测试用2个代币购买ETH

uint256 ethOut = exchange.getEthAmount(2 ether);

// 3. 验证结果(应约为0.999ETH,略小于1ETH)

assertEq(ethOut, 999000999000999000);

vm.stopPrank();

}运行测试:

forge test --match-test testGetTokenAmount -v

forge test --match-test testGetEthAmount -v5. 价格滑点机制分析

5.1 测试结果分析

测试结果显示:

- 1个ETH → 1.998个代币(而非2个)

- 2个代币 → 0.999个ETH(而非1个)

这些数值与简单比例计算的结果非常接近,但都略小一些。这种现象背后有重要的经济学原理。

5.2 双曲线特性的数学意义

恒定乘积公式 xy = k 在数学上描述的是一条双曲线,这个几何特性具有重要意义:

关键特性:

- 永不归零:双曲线永远不会与x轴或y轴相交,这意味着储备量永远不会降至0

- 无限流动性:理论上储备是"无限"的,只是获取成本越来越高

- 自动平衡:系统会自动维持两种资产的平衡

5.3 价格滑点机制

价格滑点(Price Slippage)是AMM的核心特性:交易数量相对储备量越大,实际成交价格偏离理论价格越多。

这种机制有双重作用:

- 保护作用:防止大额交易瞬间抽干资金池

- 激励作用:鼓励套利者在价格偏离时进行反向操作,维持价格稳定

测试中出现的"收益略低"现象正体现了滑点机制的作用。虽然表面上看每笔交易都有"损失",但这个机制实际上:

- 防止枯竭:确保资金池不会被大额交易完全抽干

- 符合经济学:完美契合供求关系——需求越大,成本越高

- 维持稳定:通过价格调节机制维持市场平衡

这不是缺陷,而是精心设计的保护机制。

5.4 滑点效应的深度测试

让我们通过对比不同交易规模来直观感受滑点效应:

function testSlippageEffect() public {

vm.startPrank(user);

// 初始流动性:2000代币 + 1000ETH

token.approve(address(exchange), 2000 ether);

exchange.addLiquidity{value: 1000 ether}(2000 ether);

// 小额交易:1 ETH → ? 代币

uint256 tokens1 = exchange.getTokenAmount(1 ether);

assertEq(tokens1, 1998001998001998001); // 约1.998代币

// 中等交易:100 ETH → ? 代币

uint256 tokens100 = exchange.getTokenAmount(100 ether);

assertEq(tokens100, 181818181818181818181); // 约181.8代币(滑点显著)

// 大额交易:1000 ETH → ? 代币

uint256 tokens1000 = exchange.getTokenAmount(1000 ether);

console.log("tokens1000", tokens1000);

assertEq(tokens1000, 1000 ether); // 正好1000代币(接近极限)

vm.stopPrank();

}

function testReverseSlippage() public {

vm.startPrank(user);

// 初始流动性:2000代币 + 1000ETH

token.approve(address(exchange), 2000 ether);

exchange.addLiquidity{value: 1000 ether}(2000 ether);

// 小额:2 代币 → ? ETH

uint256 eth2 = exchange.getEthAmount(2 ether);

assertEq(eth2, 999000999000999000); // 约0.999 ETH

// 中等:100 代币 → ? ETH

uint256 eth100 = exchange.getEthAmount(100 ether);

assertEq(eth100, 47619047619047619047); // 约47.6 ETH

// 大额:2000 代币 → ? ETH

uint256 eth2000 = exchange.getEthAmount(2000 ether);

console.log("eth2000", eth2000);

assertEq(eth2000, 500 ether); // 正好500 ETH(一半储备)

vm.stopPrank();

}5.5 极限情况分析

从测试结果可以看出一个重要规律:当交易金额接近储备总量时,用户最多只能获得对应储备的50%。这是恒定乘积公式的数学特性决定的,确保了资金池永远不会完全枯竭。

6. 总结与思考

6.1 定价函数的演进

我们的定价函数经历了三个阶段:

-

简单比例:

价格 = 储备比例- 优点:直观易理解

- 缺点:会导致资金池枯竭

-

精度优化:引入放大因子解决整数除法问题

- 解决了计算精度问题

- 但仍然存在枯竭风险

-

恒定乘积:基于

xy = k的科学定价- 永不枯竭的数学保证

- 自带滑点保护机制

- 符合经济学原理

6.2 关键洞察

简单比例定价并非完全错误——当交易金额相对储备量很小时,它给出的价格是合理的。但要构建真正的AMM系统,我们需要更精密的恒定乘积机制。

这种渐进式的理解过程,正是学习UniswapV1原理的最佳路径:从直觉出发,发现问题,逐步优化,最终掌握核心机制的数学精髓。

技术要点回顾

- 恒定乘积公式:

x × y = k - 交易公式:

Δy = (yΔx) / (x + Δx) - 滑点保护:防止资金池枯竭的核心机制

- 双曲线特性:确保储备永不归零的数学基础

📚 项目仓库

完整项目代码请访问: https://github.com/RyanWeb31110/uniswapv1_tech

本系列文章是基于该项目的完整教学实现,欢迎克隆代码进行实践学习!

- 原创

- 学分: 7

- 分类: Uniswap

- 标签: