以太坊 Blob 空间简述

- Decentralisedco

- 发布于 2025-09-30 14:22

- 阅读 4728

本文讨论了以太坊业务模式的转变,即从服务数百万零售钱包用户转变为服务rollup,rollup竞争blob空间来锚定其链。Blobs成为以太坊的新产品,rollup上的每个应用程序最终都会推动对它们的需求,blob费用对于以太坊的经济结构至关重要。文章还讨论了Fusaka升级,旨在通过PeerDAS和增加blob来扩展容量,以应对blob空间不足的挑战。

以太坊 Blob 空间简述

以太坊的商业模式已经历了一场变革。它的客户不再是数百万在 Layer 1 (L1) 上支付高昂 gas 费的零售钱包。相反,以太坊的主要客户是 rollup,例如 Base、Arbitrum、Optimism、Worldchain 和 Taiko,它们竞争 blob 容量以锚定其链。Blobs 是以太坊现在销售的产品,是新的石油,部署在 rollup 上的每个应用程序最终都会推动对它们的需求。

Layer 2 解决方案 (L2) 今天的扩张方式与互联网早期类似,每条新链都带来自己的用户、应用程序和交易浪潮。这种势头正在稳步推动 blob 使用量接近以太坊的容量限制。随着这种转变的持续,诸如基础费用、优先费用和矿工可提取价值 (MEV) 等传统收入模型的重要性已开始降低,而 blob 费用越来越成为支撑以太坊经济结构的核心。

当 blob 空间耗尽时,挑战就出现了,导致数据可用性飞涨,使得“廉价 L2”的承诺更难维持。Fusaka 被设计为泄压阀:PeerDAS 和 post-fork blob 增加旨在使以太坊能够灵活地扩展容量,而不会损害去中心化。如果成功,以太坊可以维持负担得起的 L2,同时确保其作为整个生态系统的结算和数据支柱的作用。

如今,以太坊最有价值的资源不是 gas,而是 Blobs。

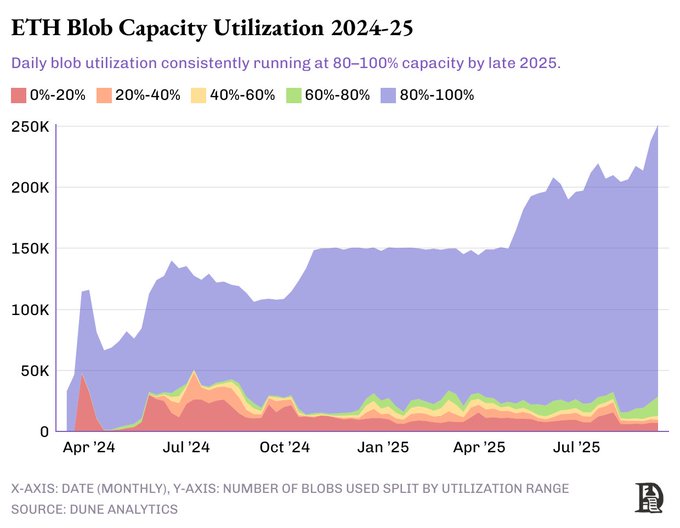

Blobs 可能没有成为焦点,但它们已悄然成为以太坊以 rollup 为中心的未来的基础。从 Base 到 Arbitrum,再到 Worldchain 等较新的参与者,每个主要的 L2 都依赖于 blobs 来运行。截至今天,这些 blobs 的运行接近满负荷。

虽然这听起来像是一个技术细节,但它绝非微不足道。Blobs 位于以太坊经济引擎的核心。它们不仅是扩容解决方案,而且正在迅速成为新的实际经济价值 (REV) 来源——衡量以太坊产生多少收入以及最终 ETH 获得多少收益的指标。

在 Pectra 升级之前,rollup 每天消耗大约 126,000 个 blobs。升级后,这个数字猛增了 64%,达到每天大约 207,000 个 blobs。此后,这个数字进一步攀升至每天 240,000 多个 blobs,将以太坊的 blob 容量推到了接近极限的水平。

注意:随附的图表将每日 blob 使用量分解为各种利用率范围。它没有显示单个百分比数字,而是显示了分布:有些 blobs 使用率较低 (0–20%),有些 blobs 使用率适中 (40–60%),而许多 blobs 的使用率接近满负荷 (80–100%)。堆叠高度表示 blob 的总数(Y 轴),彩色图层表示该使用量如何在不同的桶(X 轴)中分布。

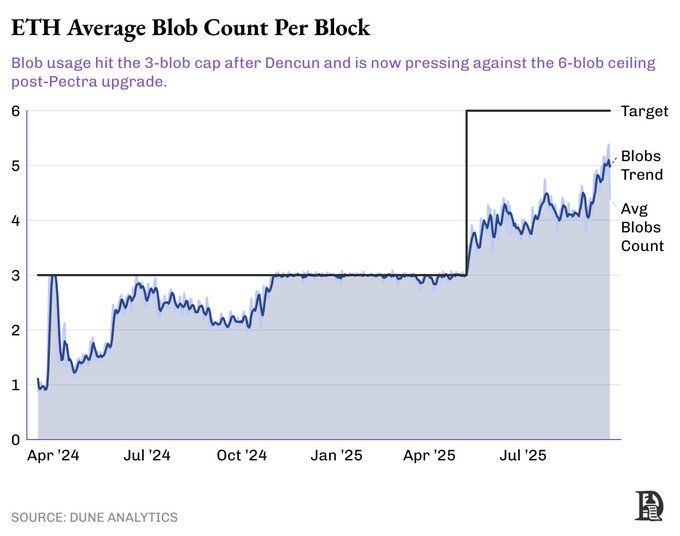

每个区块的平均 blobs 数量已经接近网络的目标限制 6。在实践中,这意味着几乎每个新的以太坊区块都充满了 blob 数据,并且需求仍在攀升。

blob 需求的激增迫使以太坊面对一个简单但至关重要的问题:如果 blob 需求持续超过供应会发生什么?

为了解决这个问题,我们需要了解以太坊如何产生收入,以及为什么 blobs 正在成为其经济模型的支柱。

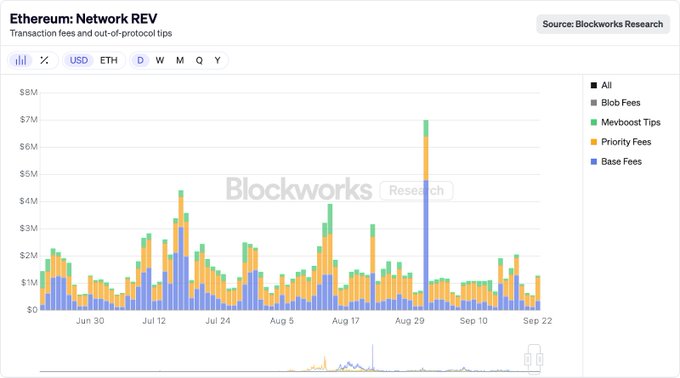

以太坊如何赚钱:实际经济价值 (REV)

实际经济价值 (REV) 由 Blockworks Research 创造,只不过是流回协议并最终流向 ETH 持有者的总价值。它是以太坊商业模式的快照:谁为哪些内容付费,以及该收入如何维持链。

从历史上看,REV 由三个主要来源驱动:

-

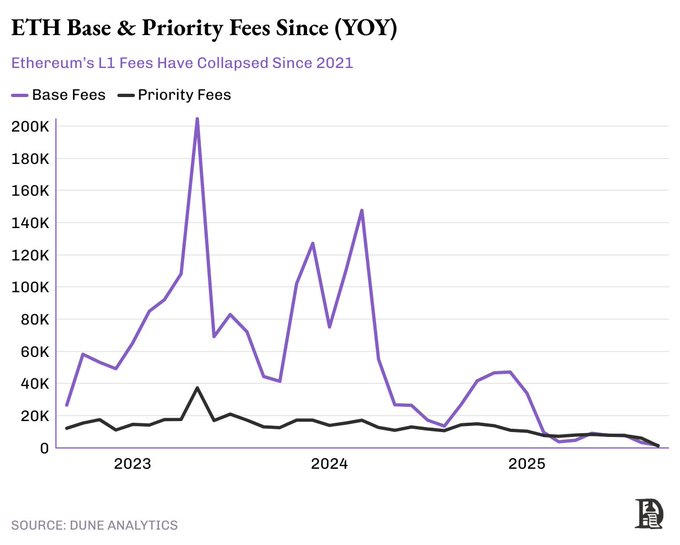

基础费用:每笔以太坊交易都包含一个被销毁的基础费用。在 2021 年牛市高峰期,基础费用每天燃烧数千个 ETH,以至于 ETH 短暂地变成了净通缩。

-

优先费用:除了基础费用外,用户还会添加“小费”以激励验证者更快地包含他们的交易。在波动的时刻,例如 NFT mint 或 token 启动时,这些小费通常会飙升,并成为验证者收入的重要组成部分。

-

MEV 捕获:验证者(或区块构建者)通过重新排序、插入或审查交易来赚取额外收入。这种“最大可提取价值” (MEV) 一直很混乱但不可避免,并且一直占 REV 的相当大的份额。

多年来,这些支柱为以太坊的收入模型提供动力。当 L1 上的活动蓬勃发展时,高基础费用、优先小费和大量的 MEV 流动相结合,形成了一个强大的飞轮:ETH 发行被燃烧所抵消,验证者得到了很好的补偿,并且该资产的货币溢价得到了加强。

然而,该模型正在崩溃。

用户不再支付 50 美元来在 L1 上 mint NFT 或交换 token。相反,他们正在 rollup 上进行这些活动,那里的体验更快、更便宜。因此,L1 基础费用和优先费用已从 2021 年的高点暴跌。即使以太坊的生态系统使用率处于创纪录水平,拥有更多的钱包、更多的交易和更多的活跃用户,L1 直接费用收入也远未恢复到之前的峰值水平。

L1 费用下降和 Blobs 的崛起

在 2021-22 年的高峰期,基础费用和优先费用是 ETH 实际经济价值的支柱。在某些日子里,仅基础费用就销毁了超过 10,000 个 ETH,而优先费用在同一天又增加了数百到数千个 ETH。在短暂的时间内,以太坊一直处于通缩状态:销毁的 ETH 比发行的 ETH 更多。矛盾的是,L1 拥塞对 ETH 的经济有利。

但那个时代已经过去了。随着活动迁移到 rollup,这些收入来源崩溃了。如今,即使以太坊生态系统中的用户和交易比以往任何时候都多,L1 基础费用和小费也仅占其先前水平的一小部分。

考虑到 MEV,情况甚至更加严峻:随着私人订单流、钱包级保护和激烈的竞争侵蚀了区块构建者曾经捕获的盈余,利润率正在压缩。执行费用消失了,MEV 正在萎缩,以太坊的经济引擎正在实时改写。

这就是为什么像 Justin Drake 这样的以太坊研究人员现在将数据可用性费用,特别是 blobs,描述为以太坊“唯一可持续的价值流动来源”。如果 L1 费用和 MEV 正在下降,那么押注的是 blobs 不仅可以取代损失的收入,还可以为 ETH 的长期经济构建一个新的、更稳定的基础。

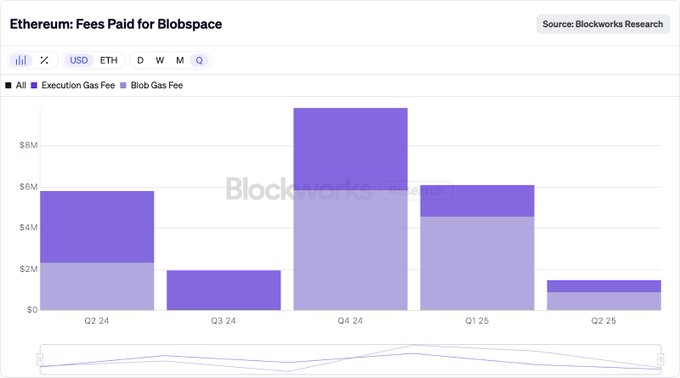

缺失的收入并没有消失;它只是转移了。rollup 不再是数百万个人用户竞标 L1 上稀缺的区块空间,而是汇总这些需求并购买 blobs 来发布其交易数据。Blobs 比 calldata 便宜,但从规模上看,它们已经开始对以太坊的经济产生重大影响。

在 2025 年上半年,rollup 在 blob 费用上花费了大约 1,900 多个 ETH(约合 540 万美元)。这约占该期间以太坊总 REV 的 1.5%。与高峰期的基础费用或优先费用相比,该百分比可能看起来很小,但重要的是方向:在 L1 费用停滞不前的情况下,blob 费用正在随着 rollup 活动的扩展而攀升。

自 Dencun 升级以来,以太坊累计获得了约 2600 万美元的 blob 费用。虽然与 2021 年基础费用的 roaring 高位相比仍然很小,但对于一年前不存在的全新收入来源来说,这是一个惊人的数量。

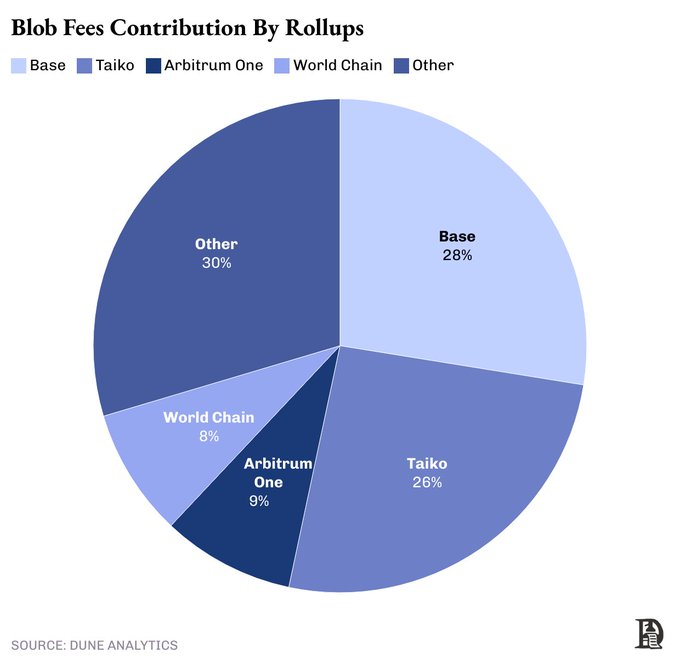

并且 blob 需求没有均匀分布。一些 rollup 占据主导地位:

-

Base → ~28%

-

Taiko → ~26%

-

Arbitrum → 9%

-

Worldchain → ~8%

这四个 rollup 加起来占所有 blob 收入的 80% 以上。

这种集中度突出了一个重要的事实:以太坊的经济未来现在直接与其 rollup 生态系统的健康状况联系在一起。以太坊不再向数百万零售用户出售区块空间,而是向少数 rollup 批发数据可用性 (DA) 区块空间。它的经济未来越来越取决于这些 rollup 的增长规模、它们吸引的用户数量以及它们消耗的 blob 空间。

部署在 L2 上的每个新应用程序、每个游戏或每个身份原语最终都会通过 blobs 流回以太坊。

Blobs 需求与容量

当以太坊在 2024 年 3 月发布 Dencun 升级时,它首次引入了 blobs,目标是每个区块 3 个 blobs。当时,这似乎是大量专用的区块空间。多年来,主要关注的是 calldata 拥塞——当然,每个区块三个 blobs 应该可以为以太坊争取时间。

但事实并非如此。

几周之内,rollup 就几乎填满了所有可用的 blob 插槽。与 calldata 相比,节省的成本太大了,无法忽视,需求蜂拥而至。

仅仅一年多后,以太坊不得不再次采取行动。2025 年 5 月的 Pectra 升级将目标翻了一番,达到 6 个 blobs(最多 9 个)。在很短的时间内,这种容量翻倍缓解了压力。Blob 费用下降,rollup 享受了更便宜的数据可用性。

但这种缓解并没有持续下去。

到 2025 年 9 月,每个区块的平均 blob 使用量已经徘徊在接近 6 的目标值附近。几乎每个新的以太坊区块都再次“充满”了 blobs,利用率几乎触及上限。

这种模式现在变得可以预测:

-

以太坊增加 blob 容量。

-

Rollup 蜂拥而至以消耗它。

-

利用率迅速恢复到满负荷。

以太坊继续扩大高速公路,但交通量总是会随着新车道的增加而增加。

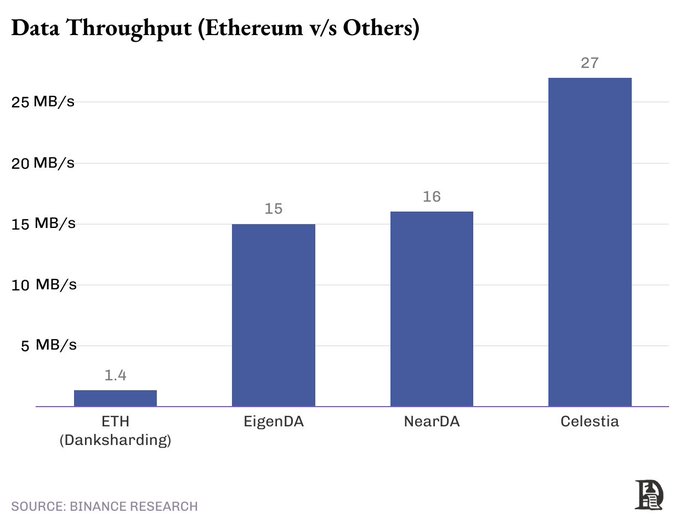

而这里存在更大的挑战:与其新兴竞争对手相比,以太坊的数据可用性吞吐量是一个日益严峻的挑战。以每个区块仅 6 个 blob 计,以太坊每个插槽提供约 384 KB,或约 32 KB/秒。相比之下,Celestia 已经运行 8 MB 的区块,目标是 128 MB。这个差距很重要:如果以太坊无法足够快地扩展 blob 容量,rollup 不仅可能面临更高的成本,而且还会遇到锚定其数据的可靠替代方案。

但吞吐量并不是一切。以太坊在最重要的地方继续优于竞争对手:安全性。凭借超过 100 万个活跃节点,以太坊远超 Celestia 的约 100 个节点和 EigenDA 的约 170 个节点。这种去中心化程度使以太坊成为 rollup 最可靠的结算层,即使数据可用性 (DA) 替代方案在纸面上看起来更具可扩展性

成本压力

完全 blob 利用率不仅仅是一个技术细节;它是一个经济压力点。

每个 rollup 都依赖 blob 空间来将其交易锚定到以太坊。当 blobs 充足时,费用保持在较低且可预测的水平。但是,当容量紧张时,rollup 不得不竞争有限的插槽,并且竞争会迅速加剧。

我们已经看到了这种情况的发生。在 2025 年 5 月的 Pectra 升级暂时使 blob 供应翻了一番之后,blob 费用急剧下降。但是,到夏末,随着利用率回升至上限,费用再次开始上涨。每个额外的 rollup 批处理都会推高成本,并且随着多个 L2 并行扩展,竞争会迅速加剧。

这对 rollup 的影响是严重的。大多数市场都在推销基于廉价、可预测交易的承诺的产品。但如果数据可用性成本飙升,那么这个承诺就会被打破。

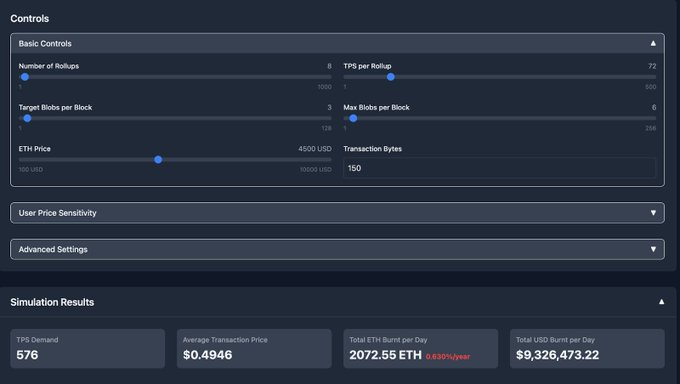

The DeFi Report 的模拟显示了 blob 费用在当今限制下上涨的速度有多快。如果 rollup 活动仅增加 2.5 倍,以太坊 L1 的可用 blob 空间将变得拥塞,从而加剧插槽的竞争。在这种情况下,平均 rollup 交易成本——L2 必须为数据可用性向以太坊支付的费用——将升至每笔交易约 0.50 美元。

对于像 Base 或 Arbitrum 这样的大型 rollup 来说,每笔交易 0.50 美元对于某些应用程序来说可能仍然可以接受。但对于面向消费者的用例(如支付、游戏、身份和社交平台)来说,每笔交易 0.50 美元是一个破坏交易的因素。如果将每个用户操作发布到以太坊的成本与一杯咖啡一样多,那么微交易经济就无法运作。

这就是以太坊今天面临的悖论。如果容量没有足够快地扩展,旨在使扩展变得廉价且易于访问的机制——blobs——就有可能成为使扩展再次变得昂贵的瓶颈。

这就是即将到来的 Fusaka 升级(以 PeerDAS 为核心)如此重要的原因。

Fusaka 和 PeerDAS:以太坊的下一个扩展杠杆

以太坊的开发人员知道系统正面临压力。如果 blob 供应跟不上需求,rollup 成本将会上升,用户体验将会受到影响,并且以太坊有可能会破坏它多年来构建的扩展模型。

解决方案是计划于 2025 年 12 月 3 日进行的 Fusaka 升级。其核心是一种名为 Peer Data Availability Sampling (PeerDAS) 的新技术。

为什么 PeerDAS 很重要?

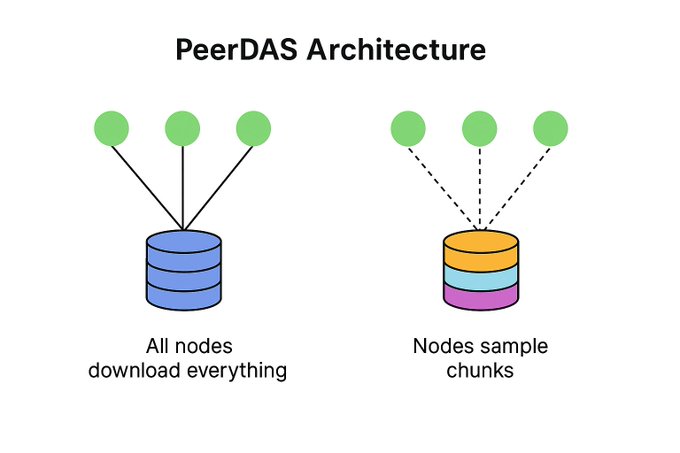

目前,以太坊中的每个共识节点都必须下载并验证每个 blob 的全部内容。以当今每个区块 6 个 blob 的限制来看,这是可以管理的。但是,如果以太坊扩展到每个区块数十个 blob,那么带宽和存储要求将变得难以管理。较小的节点运营商将被迫退出,并且以太坊的去中心化将会减弱。

PeerDAS 解决了这个问题。不是要求每个节点存储所有 blob 数据,而是使用纠删码将 blob 分成更小的块。每个节点仅下载并验证这些块的随机样本。在整个网络中,这些样本确保所有 blob 数据都可用,而无需任何人承担全部负载。

在实践中,这意味着以太坊可以在不让验证者不堪重负的情况下,大幅提高 blob 容量。

Fusaka 如何扩展容量?

Fusaka 不仅会引入 PeerDAS;它还会与一系列仅 Blob 参数 (BPO) 升级配对,这些升级是对硬分叉后几周内推出的 blob 限制进行的小型、有针对性的调整。

-

2025 年 12 月 17 日 (BPO1):Blob 目标从每个区块 6 个提高到 ~10 个,最多 15 个。

-

2026 年 1 月 7 日 (BPO2):Blob 目标再次提高到每个区块 ~14 个,最多 21 个。

如果成功,以太坊可以在 Fusaka 上线后仅五周内将 blob 容量翻一番甚至翻三番。

这在实践中意味着什么?

对于 rollup 来说,好处是显而易见的。更多的 blob 供应意味着更少的区块空间竞争。更少的拥塞会导致更低的 blob 费用,这直接转化为更便宜和更可预测的用户成本。这种可预测性使构建者可以更轻松地扩展应用程序,无论是支付、游戏还是消费者应用程序,而无需担心突然的数据成本飙升。

对于以太坊来说,升级在经济上同样重要。扩展 blob 容量可确保更多的以太坊实际经济价值通过 blob 费用流动。验证者从 rollup 活动中获得更多收益,而不会被数据开销压垮。并且随着 blob 使用量的增加,ETH 的燃烧也会增加,从而增强 ETH 的货币溢价并加强协议的经济基础。

简而言之,Fusaka 确保 blobs 可以继续与 rollup 需求同步扩展,从而将原本可能成为瓶颈的东西重新变成增长引擎。

大局

以太坊的商业模式已经改变。

它的客户不再是数百万在 L1 上支付高昂 gas 费的零售钱包。相反,以太坊现在正在为 rollup 提供服务,像 Base、Arbitrum、Optimism、Worldchain 和 Taiko 这样的整个生态系统正在竞争 blob 容量以锚定其链。

Blobs 是以太坊现在销售的产品。它们是新的石油,部署在 rollup 上的每个应用程序最终都会推动对它们的需求。

这种需求才刚刚开始增长。L2 的扩展方式与早期互联网上的网站相同——呈指数级增长。从少数先驱到数千个面向消费者的应用程序,每一波新的浪潮都带来了更多的用户、更多的活动和更多的 blob 空间需求。与独立的链不同,这些 rollup 不需要引导自己的安全预算;它们只需租用以太坊的即可。这使得启动 rollup 比以往任何时候都更容易、更快,并且资本效率更高。

这种转变已将以太坊转变为 B2B 模型,其中 rollup 是主要客户。随着基础费用和优先费用逐渐消失,blob 费用必须取而代之。对于以太坊来说,扩展 blob 收入并围绕数据可用性构建护城河不再是可选的,而是一种新的商业模式。

这就是 Fusaka 至关重要的原因。PeerDAS 将允许以太坊提高 blob 限制而不会牺牲去中心化,并且分阶段的 BPO 升级将在拥塞达到峰值时将容量增加一倍甚至两倍。如果成功,以太坊可以保持 rollup 廉价,并保持 ETH 的收入引擎健康。

- 原文链接: x.com/Decentralisedco/st...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~