本周加密货币市场(11/09/25)

- pineanalytics

- 发布于 2025-11-10 08:05

- 阅读 720

本周加密货币市场处于过渡阶段,宏观宽松政策正在进行中,但流动性传导尚未完成。

加密货币市场每周概览和更新

加密货币市场每周概览和更新

执行摘要

市场仍处于过渡阶段——宏观宽松政策正在进行中,但流动性传导尚未完成。两次降息已经完成,预计 12 月份将进行第三次降息,数据显示通货紧缩且没有经济衰退:石油接近 60 美元,黄金约为 4 千美元,收益率略有下降,美元指数低于 100。由于加密货币消化了政策转变,风险偏好在短期内有所减弱——BTC 接近 10.2 万美元(低于 12.3 万美元),ETF 资金流为负,情绪已回落至“恐惧”。链上数据显示 TVL 普遍下降,bridge 流量整合到以太坊和 Arbitrum 中,以及在 Base 和 Solana 活动放缓的情况下,Hyperliquid 和 ETH 产生了强劲的费用。稳定币供应正在趋于平稳,同时轮换到 USDT 和 USDS,而 USDC 则在减少。总体而言,资本是防御性的,但并非逃离:流动性偏好正在沿着质量曲线向上移动,宽松的政策为首先稳定,然后随着下一个降息周期展开而逐步重新参与风险奠定了基础。

市场概览

宏观

两次降息已经完成,预计 12 月份将进行第三次降息。数据仍然显示通货紧缩而非经济衰退:ISM 制造业低于 50 (48.7),石油已跌至约 60 美元,长期收益率已下降(10 年期约为 4.09%,30 年期约为 4.70%)。黄金接近 4,000 美元,同时美元指数低于 100(约为 99.5),这表明实际收益率正在压缩,美元动态疲软,且没有明显的货币压力。这是一个早期宽松的态势,政策正在放松,但增长动力尚未转变——在中期内对风险有利,但并非一帆风顺。 对于 BTC(约 10.2 万美元,低于 12.3 万美元),这种组合表明需要耐心。这次调整看起来像是降息和实际流动性效应之间的传导滞后期间的仓位重置。如果 12 月份实现第三次降息,且美元走低,那么在未来几个月内逐渐回到之前的最高点是合理的。如果美联储犹豫不决或美元回升,则可能会更深入地测试 9.5 万美元区域。简而言之:宏观上的倾斜是建设性的,但近期路径仍然是双向的——在 9 万美元的高位有支撑,复苏取决于确认宽松政策正在发挥作用,而不仅仅是被定价。

加密货币市场总结

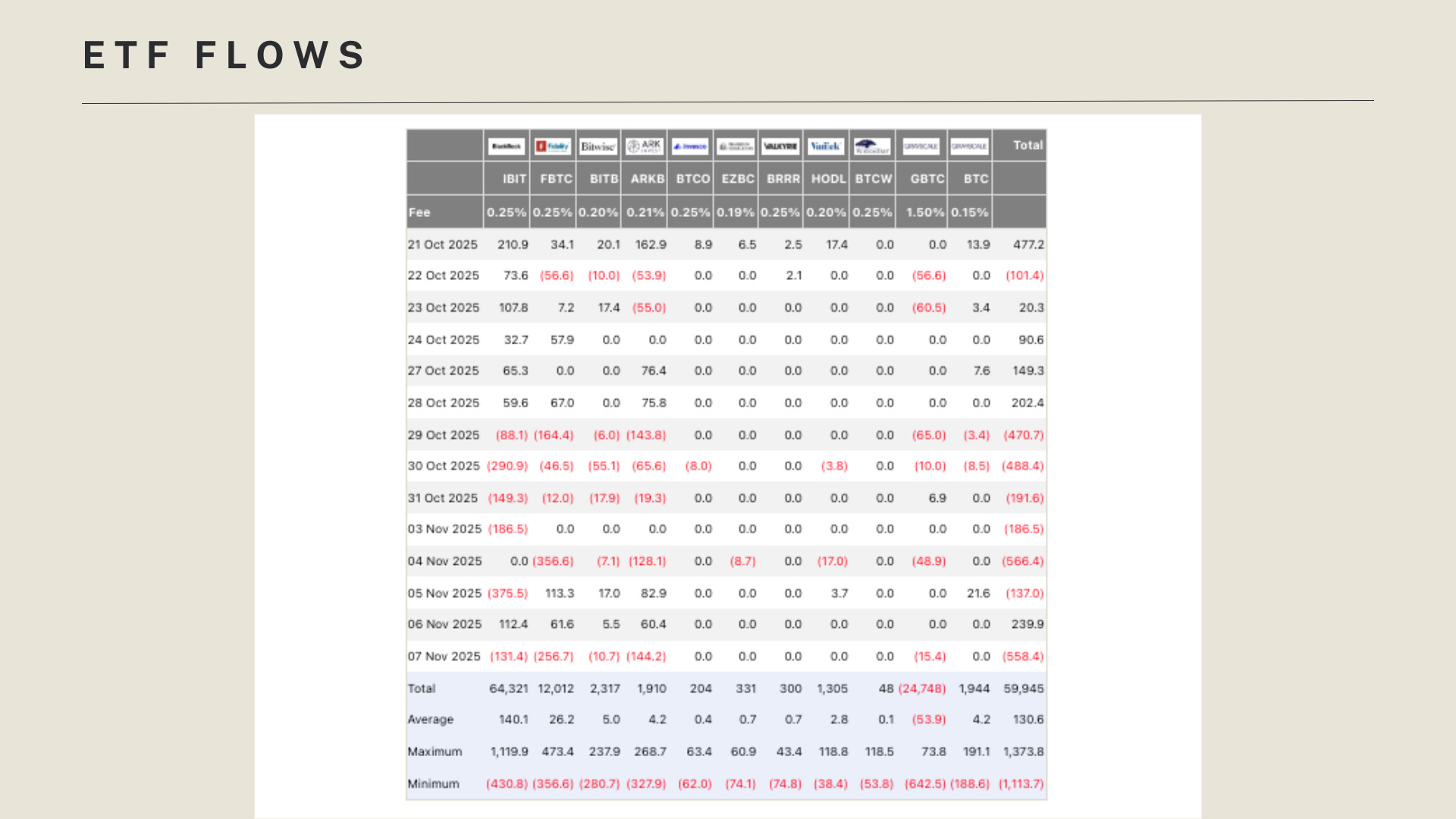

BTC 价格走势: BTC 的交易价格约为 102,871 美元(+0.93% 24 小时,-6.91% 7 天)。 BTC/ETH 占比: BTC 为 60%,ETH 为 12.2%;BTC 的占比保持不变,而 ETH 本周有所下降。 ETF 资金流: 来自 BTC 的净流出(-12 亿美元)以及来自 ETH 的流出(-5.07 亿美元)超过了本周 SOL 的流入(+1.36 亿美元)超过 10 倍。 社交/搜索趋势: 对“比特币”和“加密货币”的兴趣接近 12 个月范围的底部。 恐慌与贪婪指数: 目前为 24(“恐慌”),比过去一周下降 12 点,表明风险情绪减弱。

解读和未来展望

市场处于早期宽松、后期滞后的阶段:两次降息已经完成,预计 12 月份将进行第三次降息,数据显示通货紧缩(PMI 48.7,石油约 60 美元,长期收益率下降)。黄金接近 4 千美元,美元指数低于 100,表明实际收益率正在压缩,且没有货币压力,但加密货币资金流动疲软——BTC 约为 10.2 万美元(低于 12.3 万美元),ETF 出现净流出,搜索兴趣不高,情绪为“恐惧”。这种组合表明,下跌主要是仓位调整和传导滞后,而不是理论的破裂。

短期内,预计在 9.5 万美元–11 万美元 区间内进行双向交易:如果美联储犹豫不决或美元上涨,则会跌出该区间;如果 12 月份确认第三次降息,且美元指数走低或 ETF 需求稳定,则将恢复到之前的最高点。中期内仍然倾向于建设性——流动性应首先出现在 BTC 中,然后是更广泛的加密货币——但并非一帆风顺。

链上使用

数据

- 按 bridge 流量划分的链: 本周,Polygon、Unichain 和 Linena 出现了大量流出,同时 Arbitrum 和以太坊出现了大量流入。

- 按 TVL 划分的顶级链: 以太坊 749 亿美元(-12.3%),Solana 102 亿美元(-8.9%),BNB Chain 77 亿美元(-8.3%),比特币 76 亿美元(-6.2%),Tron 56 亿美元(+1.9%),Base 48 亿美元(-9.4%),Arbitrum 38 亿美元(+11.8%),Plasma 27 亿美元(-34.1%)。

- 按每周费用划分的顶级链: Hyperliquid 2030 万美元(+16.0%),以太坊 980 万美元(+90.8%),Tron 770 万美元(-8.2%),Solana 560 万美元(-16.7%),BNB Chain 480 万美元(-21.1%),比特币 260 万美元(+23.3%),Base 230 万美元(-2.4%)。

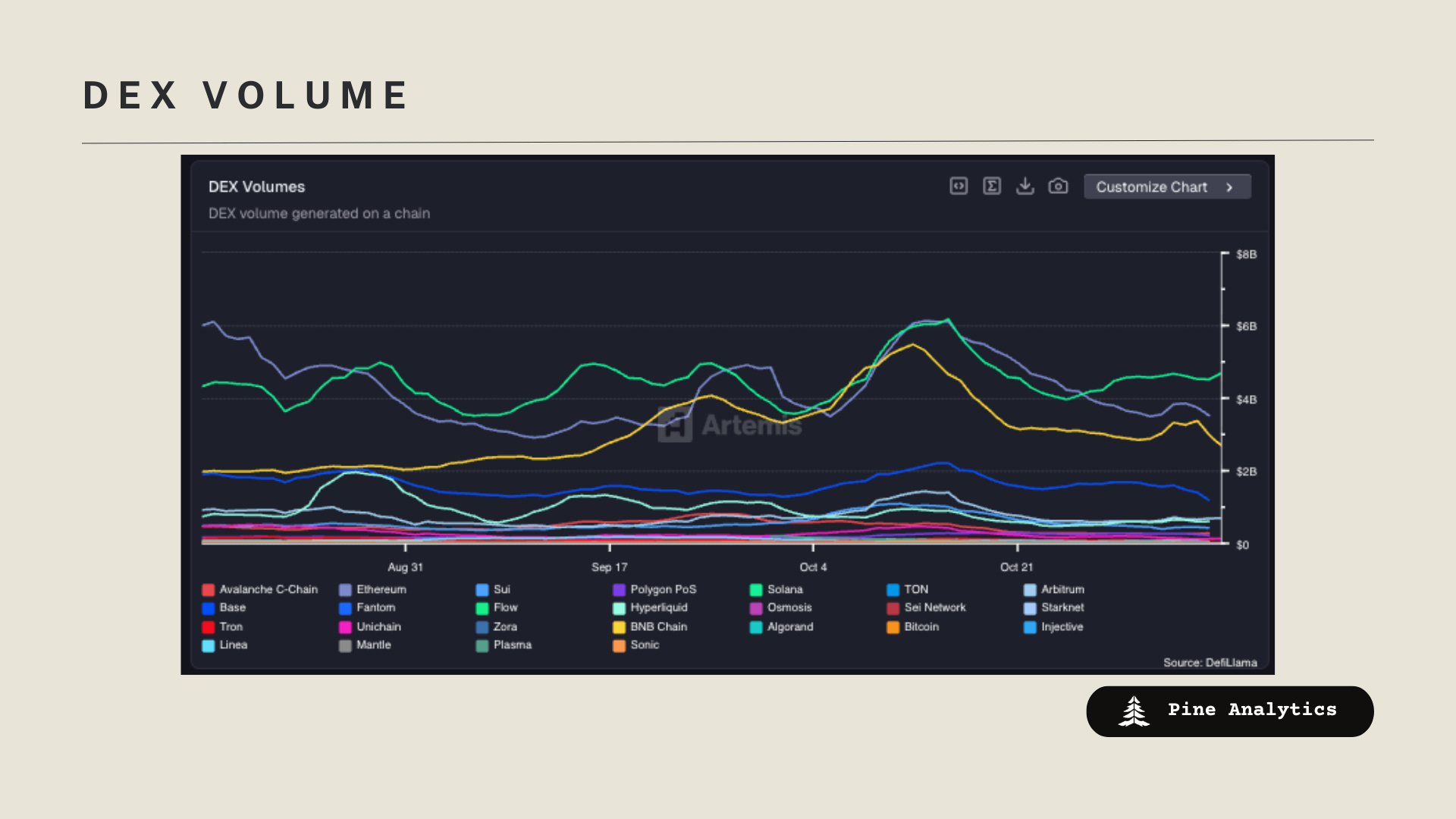

- 按 DEX 交易量划分的顶级链: Solana 315 亿美元(-2.2%),以太坊 245 亿美元(-2.8%),BNB Chain 210 亿美元(+3.4%),Base 84 亿美元(-29.4%),Arbitrum 42.5 亿美元(-1.7%),Hyperliquid 42.4 亿美元(+1.6%),Sui 30 亿美元(不变),Avalanche C-Chain 20.1 亿美元(+6.5%)。

解读和未来展望

Bridge 流量显示,在风险重置期间,轮换到以太坊和 Arbitrum,并远离 Polygon/Unichain/Linea,这与“质量 + 流动性”偏好一致。TVL 普遍下降(ETH -12%,SOL -9%,BASE -9%),Arbitrum 是例外 (+12%),Plasma резко 大幅下降 (-34%),这表明资金正在整合到被认为摩擦较低且工具更好的平台上。费用数据加强了这种集中度:Hyperliquid 和 Ethereum 的每周收益强劲,而 BNB、Solana、Base 则有所下降——这表明永续合约活动保持不变,而 L1 零售流量正在降温。在使用量方面,即使 Base 交易量下滑约 30%,表明投机活动在短期内有所下降,Solana 仍然领先 DEX 交易量,BNB 具有弹性。

短期内,预计会出现 选择性风险 而不是广泛的 beta:ETH 和高吞吐量 L2(尤其是 Arbitrum)看起来最适合吸收回流,而 Solana 即使交易量波动,也可能 保持在现货/零售领域的份额领先地位。如果宏观经济如预期般放松,稳定币供应/ETF 资金流稳定,则预计 ETH-beta(L2、基础设施)将 逐渐重新积累,并且 SOL 生态系统将 继续获得支持。如果美元反弹或费用/交易量持续下滑,那么路径将更加受限,并且会持续从较弱的中层链(例如 Plasma、长尾 L2)中轮换出来。

稳定币指标

市值: 稳定币市值为 3053 亿美元,供应量环比增加 3 亿美元,过去 30 天增加 30 亿美元。这标志着稳定币供应量开始呈现下降趋势。 稳定币供应率:

- AAVE: 4.7%-5.1%

- Kamino: 2.3%-3.1%

- Save Finance: 5.7%–7.8%

- JustLend: 1.8%-4.7%(USDD 为 5.1%)

- Spark.fi: 4.75%

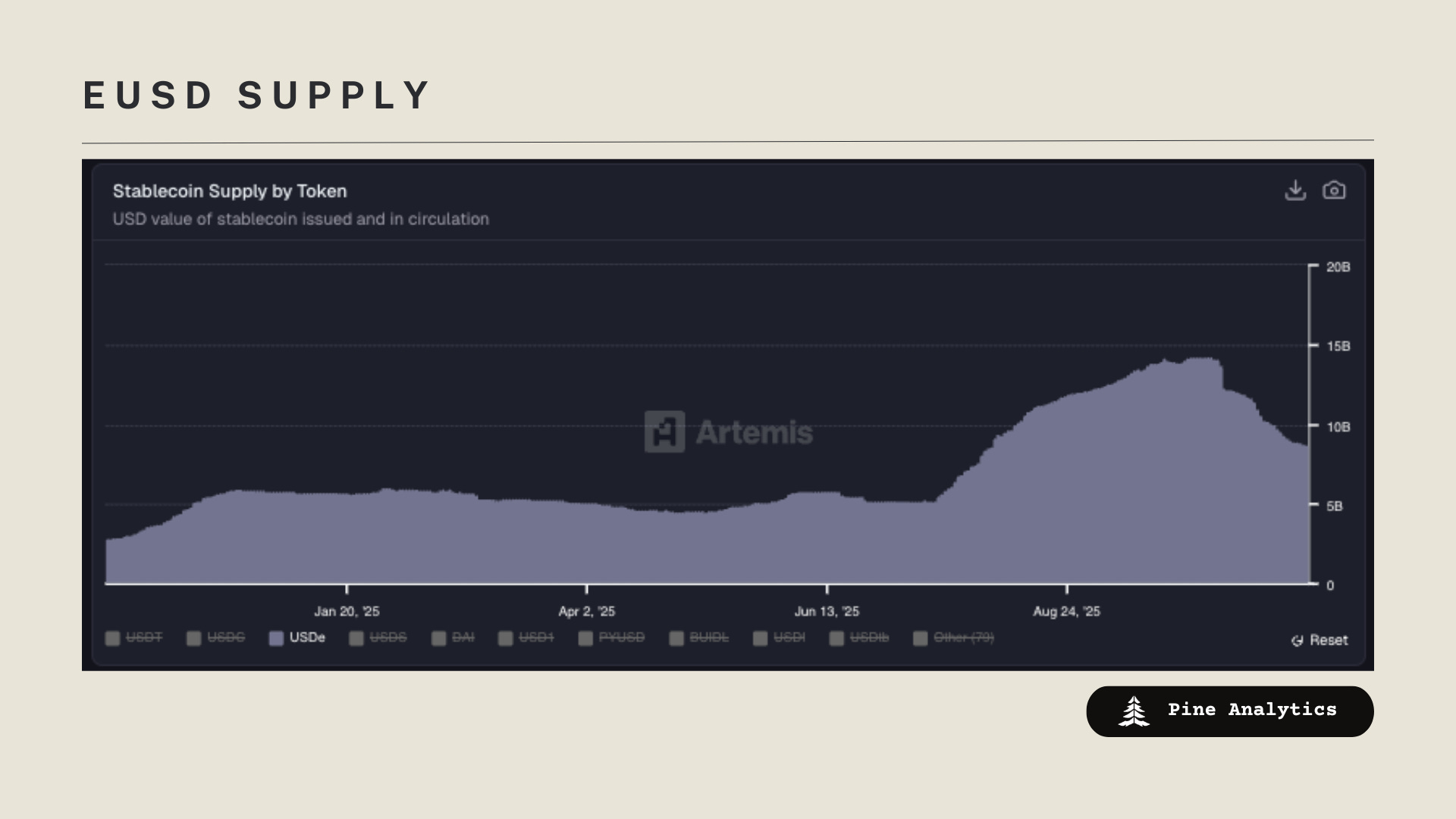

链上特定变化: 以太坊上的供应量增加最多;Solana 和 Plasma 出现资金流出。

代币特定变化: USDT 和 USDS 的供应量增加,而 USDe 和 USDC 经历了大量资金流出。

解读和展望: 稳定币增长正在逆转:市值环比持平,供应量正在轮换到以太坊,Solana 和 Plasma 正在看到资金流出,USDT/USDS 正在上涨,而 USDC 则在下降,USDe 正在解除——这表明整合和安全至上的套利交易。

CT 观点

Rift 交易平台启动

Rift 推出了其创新的点对点比特币交易协议,无需中介即可实现以太坊和比特币之间的自我托管兑换。这个无需信任的平台获得了 Paradigm 的 800 万美元投资,使用户能够安全地交易原生代币,同时保持对其资产的完全控制。

Solomon Labs 启动

Solomon Labs 是一个基于 Solana 的稳定币协议,准备在 MetaDAO 上推出代币,该代币围绕 BTC 基本交易收益构建。它发行 USDv,持有者可以获得基础基本交易的收益。在白名单模式下,它有约 140 万美元的存款用于铸造约 140 万美元的 USDv,其中约 25 万美元已质押,约 80 万美元在 Meteora USDC–USDv 池中。

Kuru A 轮融资

Kuru 是一个构建在 Monad 上的链上订单簿交易所,已成功完成由 Paradigm 领投的 1160 万美元的 A 轮融资。这笔投资将支持团队扩张和实现 Kuru 对高性能去中心化交易平台的愿景。

Harmonic 启动

Harmonic 在 Solana 上启动了其 HFT 风格的区块构建基础设施和构建者市场,旨在通过先进的聚合层提高验证者的性能。在 Paradigm 的支持下,这项开源计划引入了尖端工具,以增强 Solana 生态系统的效率和可扩展性。

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~