Uniswap V2 机制深度解析 ——定价过程、流动性演化与滑点的数学本质

- 麻辣兔变形计

- 发布于 2025-12-24 16:52

- 阅读 1391

本文围绕UniswapV2的三个核心机制展开:定价机制:常数乘积模型下的边际价格、区间价格与TWAP流动性池:储备、LPToken、费用与K的动态演化滑点机制:成因、计算方式。

<!--StartFragment-->

本文假设读者已了解 AMM 基本概念,并对 Uniswap V2 合约结构有初步认识。

概要

本文围绕 Uniswap V2 的三个核心机制展开:

- 定价机制:常数乘积模型下的边际价格、区间价格与 TWAP

- 流动性池:储备、LP Token、费用与 K 的动态演化

- 滑点机制:成因、计算方式及其不可消除性

全文以 “状态变化过程” 为主线,而非将 AMM 简化为一个“给出价格的公式”。

一、定价机制:价格不是一个点,而是一个过程

1. AMM 中“价格”的本质

在 Uniswap V2 中,合约本身并不直接给出价格。\ Pair 合约只施加一个状态约束:

$$ X·Y>=K $$ 其中:

- (x, y):池中两种资产的实时储备量

- (k):历史状态下的乘积下界(计入手续费后允许增大)

用户提交交易时:

- 输入量是确定的

- 输出量由「满足约束的最大值」决定

- 价格是从储备变化中反推出来的结果

因此,AMM 的价格不是“查表得到”,而是一次状态迁移的副产品。

2. 常数乘积模型(x·y = k)

Uniswap V2 延续 V1 的核心定价逻辑:

$$ x⋅y=k $$

当用户用资产 (X) 去兑换 (Y):

- (x) 增加

- (y) 减少

- 新状态必须满足乘积约束

引入交易费(0.3%)后,约束在源码中表现为:

require(

balance0Adjusted.mul(balance1Adjusted)

>= uint(_reserve0).mul(_reserve1).mul(1000**2),

'UniswapV2: K'

);这意味着:

- 手续费不会破坏模型

- 而是使得交易后实际的 (x \cdot y) 略大于历史的 (k)

- 多出来的部分即为 LP 的长期收益来源

二、边际价格与实际价格

3. 边际价格(瞬时价格)

边际价格描述的是:

在当前储备状态下,极小交易量所对应的兑换比例。

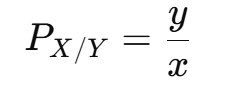

对于资产 (X/Y),边际价格为:

数学上:

- 这是 AMM 曲线在该点的切线斜率

- 等价于 $dy/dx($注意买卖方向)

经济上:

- 它是套利者用来与外部市场对齐的参考价格

- $仅在dx->0时成立$

因此:

- 边际价格 = 瞬时价格

- 不是大多数真实交易的成交价格

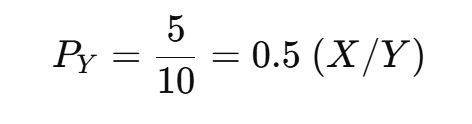

4. 实际价格(区间平均价格)

真实交易并非发生在一个点,而是:

沿着 AMM 曲线,从初始状态滑动到终止状态的全过程。

实际价格定义为:

举例说明(用 X 购买 Y):

举例说明(用 X 购买 Y):

- 初始状态 A:(x=5, y=20)

- 终止状态 B:(x=10, y=10)

交易结果:

- 用户支付:5 X

- 用户获得:10 Y

则 Y 的实际价格为:

这一定价:

这一定价:

- 不等于任何一个时刻的边际价格

- 而是整个区间内价格的平均结果

5. 边际价格与实际价格的关系

- 边际价格描述的是“此刻多买一点要付出多少”

- 实际价格描述的是“这一次交易总体花了多少”

当交易规模极小时:

- 区间几乎退化为一个点

- 实际价格 ≈ 边际价格

当交易规模较大时:

- 二者差距显著

- 差距即为滑点的来源

三、时间加权平均价格(TWAP)

6. 为什么瞬时价格不可靠

由于 AMM 的 spot price 仅由当前储备决定:

- 单笔大额交易

- 闪电贷

- 同一区块内的状态操纵

都可以在极短时间内大幅改变边际价格。

这对以下场景是致命的:

- 预言机报价

- 衍生品结算

- 抵押品估值

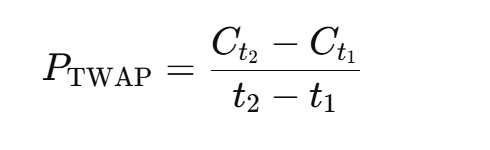

7. TWAP 的设计思想

TWAP 的核心目标不是“更准”,而是:

让操纵价格的成本随时间线性增长。

Uniswap V2 引入 价格累加器(price accumulator):

- 每次价格发生变化时

- 将 当前价格 × 时间差 累加到状态变量中

任意区间 ([t_1, t_2]) 的平均价格为:

只需记录:

- 起点累加值

- 终点累加值

无需保存完整时间序列。

8. 双向价格的非对称性

在 TWAP 语境下:

原因在于:

- 价格是非线性的

- 时间加权后,倒数关系不再严格成立

但在任一瞬时点上:

- 二者一定互为倒数

这是 TWAP 使用中一个常被忽略、但非常重要的细节。

9. 精度处理:UQ112.112

由于 Solidity 不支持浮点数,V2 使用:

- UQ112.112 固定点格式

- 112 位整数 + 112 位小数

好处:

- 精度高

- 可安全用于长期累加

同时利用 256 位存储槽剩余空间处理溢出问题:

- timestamp 溢出约需 136 年

- 期间至少会有一次价格更新

四、流动性池机制

10. 流动性的经济含义

流动性不是“锁仓”,而是:

池子中可被随时重新定价和交易的资产规模。

储备越深:

- 同等交易量对价格影响越小

- 滑点越低

11. 任意 ERC-20 交易对

Uniswap V2 通过:

- Factory 合约

- Pair 合约

支持任意 ERC-20 对创建交易池,突破 V1 的限制。

12. LP Token 的铸造逻辑

首次初始化池子:

后续添加流动性:

取最小值的原因:

- 强制按池内比例注入

- 防止单边资产浪费

LP Token 本质是:

对当前池内全部资产(含手续费)的按比例索取权。

13. K 的动态演化

需要强调的是:

- K 的增长来源于交易手续费

- 而不是单纯的 add/remove liquidity 行为

手续费留在池内:

- 增加了储备

- 导致实际 (x \cdot y) 随时间上升

14. 储备同步与异常处理

skim():提取超过储备记录的余额sync():应对通缩、反射型代币- 防止因余额/储备不一致导致交易失败

五、滑点机制

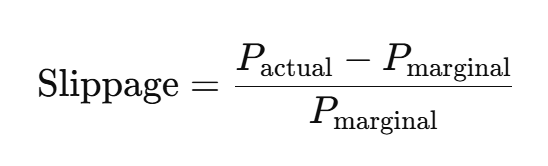

15. 滑点的成因

滑点定义为:

实际成交价格 与 交易前边际价格 的偏差。

本质原因只有一个:

- 交易改变了储备结构

不是:

- 前端问题

- UI 问题

- 网络延迟问题

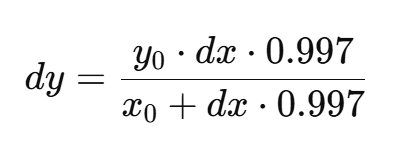

16. 滑点的数学表达

设:

- 初始储备 (x_0, y_0)

- 输入资产 (dx)

- 手续费 0.3%

输出资产为:

滑点率为:

17. 影响滑点的关键因素

- 池子深度

- 交易规模占比

- 是否使用 TWAP 作为参考价

- 闪兑是否在交易结束前恢复状态

六、V2 的边界与启示

Uniswap V2 解决了:

- 去中心化定价

- 自动做市

- 抗短期操纵(相对 V1)

但仍然存在:

- 全区间流动性低效

- 大资金滑点不可避免

- 价格发现依赖套利者

这些问题,直接引出了 Uniswap V3 的集中流动性设计。

<!--EndFragment-->

- 原创

- 学分: 22

- 分类: Uniswap

- 标签: Uniswap V2 DeFi