8. 抽成比例

- Chris Dixon

- 发布于 2025-12-09 16:25

- 阅读 1670

你的利润就是我的机会。

——杰夫·贝索斯(Jeff Bezos)

如果你是一家老牌公司的执行官,听到某个炙手可热的互联网创始人于 90 年代中期说出上述威胁,你可能会嘲笑他的狂妄自大。之后你才会后悔这么做。

亚马逊创始人 Jeff Bezos 所指的是,他毫不夸张地阐述了他获取市场份额的策略。该计划是:最小化管理费用、大幅降价、蚕食竞争对手的利润。精简、刻薄、持续不断。

当时,亚马逊的竞争对手是实体零售商,它们的成本结构使得它们无法与亚马逊的价格削减相提并论。像租金、水电费和店员工资这样的实体店费用,对现有企业的定价设置了硬性限制。由于没有实体店的支持,亚马逊可以保持低价。因此,亚马逊发挥其优势,削弱了许多竞争对手,并将其逐出市场。

亚马逊较低的成本结构使其能够采用通货紧缩的商业模式,这种模式在随着时间的推移降低消费者成本的同时,维持或增加服务的价值。自商业互联网的早期以来,这种策略组合一直很受欢迎。这解释了 Craigslist 如何吞噬报纸分类广告业务,Google 和 Facebook 如何吞噬基于广告的媒体,以及 Tripadvisor 和 Airbnb 如何攻克旅游业。在每种情况下,颠覆者都削减了成本,并颠覆了那些适应早期成本结构的现有企业。

区块链是这一策略的自然继承者。正如互联网初创公司削弱了传统企业的高价一样,区块链网络也暴露了公司网络柔软的腹部:高抽成比例。

网络效应驱动抽成比例

网络通过对商业或广告等网络活动收取费用来赚钱。通过网络传递的收入中,网络所有者为自己拿走的部分,而不是传递给网络参与者的部分,正如你所回忆的,是网络的抽成比例。在没有其他检查系统的约束下,强大的网络效应通常意味着高抽成比例,因为它们锁定了几乎没有其他替代方案的网络参与者。

在前互联网时代,规模是定价杠杆的主要驱动力。在互联网上,驱动定价杠杆的是网络效应。当今最大的社交媒体公司具有非常高的抽成比例,这证明了公司网络锁定的强度。

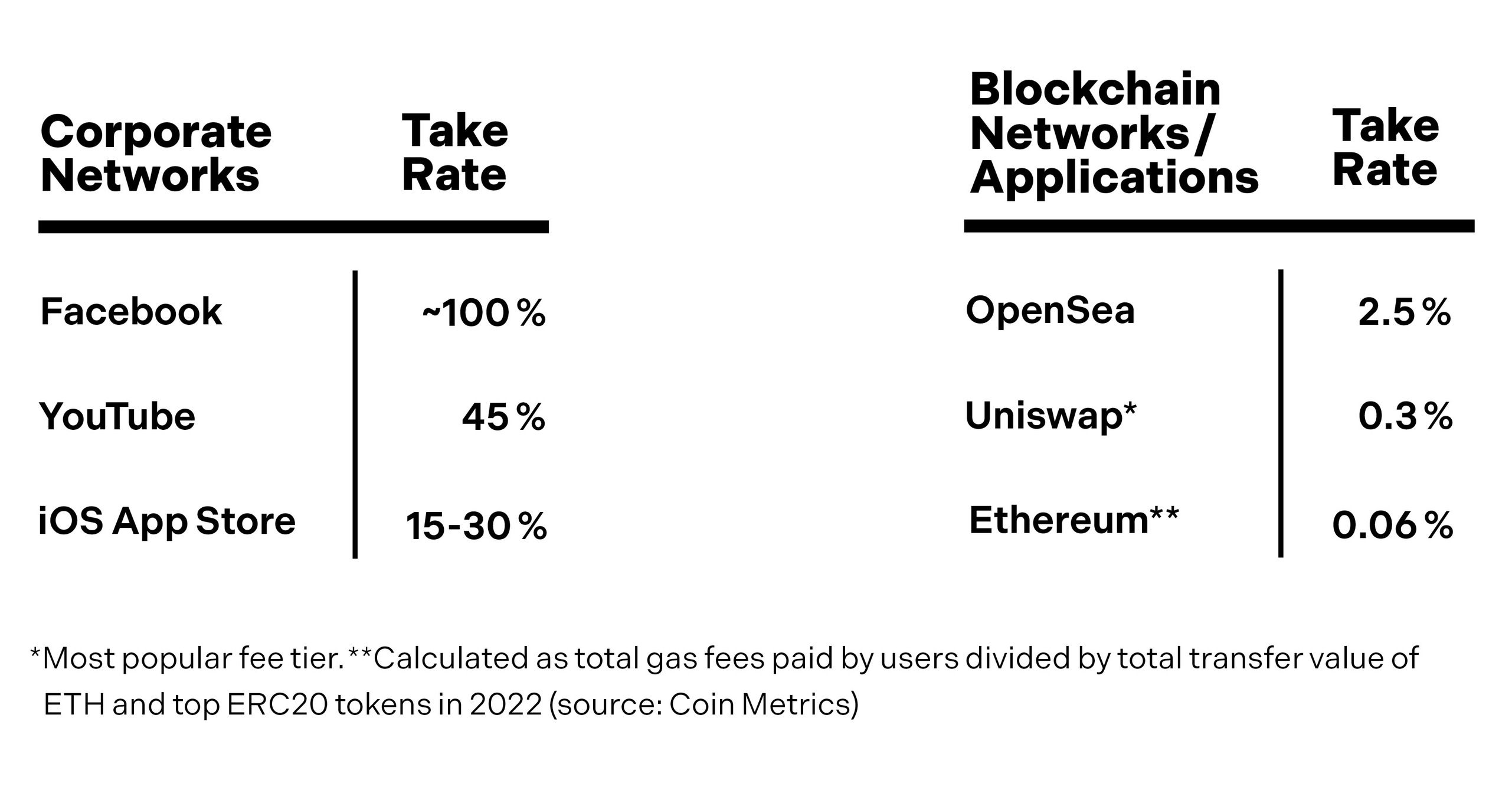

在大型社交网络中,YouTube 对创作者最为慷慨,它自己拿走 45% 的收入,并将 55% 的收入传递给创作者。在其早期,YouTube 面临来自其他新兴视频平台的激烈竞争,这些平台愿意与创作者分享一半的广告收入。感受到威胁的 YouTube 在 2007 年底启动了其收入分成的“合作伙伴计划”,并一直坚持至今。

不过,这种慷慨并不常见。Facebook、Instagram、TikTok 和 Twitter 提取了其网络主要收入来源(广告)的约99%。这些网络最近都创建了基于现金的计划,以向创作者提供回扣。这些计划大多采用限时“创作者基金”和静态资金池的形式,而不是 YouTube 式的收入分成。创作者获得的仅仅是这些网络抽成收入的一小部分,通常不到 1%,而且这些公司没有义务长期支持这些基金。更糟糕的是,固定资金模式可能会使平台和创作者之间的关系变成零和博弈,因为它迫使人们争夺有限的资源。正如长期 YouTuber Hank Green 指出的那样,“当 TikTok 变得更成功时,创作者每次观看获得的收入就会减少。”

即使在考虑到他们的创作者基金之后,最大的社交网络也几乎不与网络参与者分享任何东西。这对网络来说很好,但对创作者来说却不然,他们提供内容而没有获得公平的回报。在网络的另一端,这些公司利用其影响力来提取个人用户数据而不是金钱,这有助于他们通过更好的广告定位来赚取更多收入。具有锁定的网络效应会放大定价能力。

Apple 凭借其 iPhone 用户的忠实受众以及来自 iOS 开发者生态系统的网络效应,拥有非凡的定价能力。Apple 通过围绕支付的严格规则来行使这种权力,受其约束的公司对此深恶痛绝。你有没有试过通过 iOS 应用程序订阅 Spotify 或购买 Amazon Kindle 图书?你不能。这些企业不想支付 Apple 的抽成比例,该比例可能高达 30%。应用程序开发人员通常用来规避 Apple 的一种常见方法是仅在移动网络浏览器中接受付款,而不是在应用程序中。(网络和电子邮件是移动电话上最后的自由避风港。)从技术上讲,Apple 可以覆盖此绕过并强制所有交易通过 App Store 路由,但 Apple 一直不敢在这里进行压制。毫无疑问,这将引起强烈的反弹,并可能引发法律和监管方面的后果。

有些公司宁愿开战,也不愿将如此多的收入交给 Apple。事实上,应用程序开发人员已经厌倦了 Apple 的抽成比例,他们联合起来起诉 Apple,指控其占据主导市场地位。但是,除非法院和监管机构另有说明(并且除非出现其他意想不到的商业报应),否则 Apple 可以并且将会继续收取非常高的费用。它拥有这种权力,因为它拥有一个忠实的用户网络。

如果垄断加剧了抽成,那么竞争就会对其进行控制。由于可互换的支付选项盛行,支付网络的费用仍然相对较低。多个支付网络提供类似的服务,包括 Visa、Mastercard 和 PayPal。丰富的选择减少了企业的定价能力,从而使消费者受益。因此,信用卡网络对每笔交易收取 2% 到 3% 的费用,这是一个相对较低的抽成比例,其中很大一部分以积分和其他奖励的形式返还给消费者。(有人可能会说这些费率仍然过高,我将在后面的“使金融基础设施成为公共产品”中讨论这一点。)

实物商品市场倾向于具有中等范围的抽成比例,高于支付网络,但远低于社交网络。例如,eBay(主要是二手商品)、Etsy(手工制品)和 StockX(运动鞋)的抽成比例在 6% 到 13% 之间。用户可以选择在哪里销售商品,并且可以在多个网站上交叉发布列表。之所以抽成比例较低,部分原因是卖家从这些商品中获得的利润较低,但也因为网络效应较弱。买家主要通过搜索结果而不是社交信息流来发现商品,这降低了卖家切换网络的成本。卖家可以将他们的商品带到他们想要的任何网络,因为他们拥有他们正在销售的实物商品。当网络参与者拥有对他们有价值的东西时,切换成本就会降低,并降低抽成比例。

协议网络中没有公司在中间收取收入分成,因此它们没有抽成比例。你拥有你的域名,你可以随意将其带到任何托管提供商,没有问题。某些接入点(例如电子邮件和网络托管提供商)会对某些服务收费;但是,由于协议网络不像公司网络那样具有累积到中心实体的网络效应,因此托管提供商几乎没有定价能力,并且必须根据存储和网络的成本而不是收入的百分比来收费。因此,即使有这些费用,有效抽成比例——网络参与者最终为使用网络支付的实际价格——仍然非常低。

有效的抽成比例可能很狡猾,就像在结账柜台上出现的隐藏费用一样。公司网络通常具有超过其表面抽成比例的有效抽成比例。这些网络通过降低算法社交信息流和搜索结果中网络参与者的自然覆盖范围来提高费率。一旦创作者、开发者、卖家和其他人达到一定规模,公司网络就会强迫他们购买广告以维持或扩大他们的受众。

例如,你可能会注意到,在 Google 或 Amazon 上进行搜索会产生越来越多的赞助结果(寻找“赞助”标签)。大公司使用此技术来提高网络供应方的实际费率,对于 Google 而言,这是网站,对于 Amazon 而言,这是卖家。在 Google 上,网站不为自然链接付费,但它必须在赞助链接的拍卖中出价。在 Amazon 上,卖家会被收取费用,但如果他们想要赞助位置,他们会被收取额外费用。Google 和 Amazon 知道用户倾向于点击搜索结果排名中的顶部链接,因此,当他们将自然链接向下推时,他们实际上是强迫网站和卖家为相同的曝光率支付更多费用。似乎这还不够糟糕,这些公司还使用宝贵的屏幕空间来宣传他们自己的产品,这些产品与他们的供应商的产品竞争。

Google、Amazon 和其他大公司在早期是颠覆者,当时它们处于吸引阶段。今天,在它们的提炼阶段,它们专注于尽可能多地从它们拥有的网络中榨取收入。因此,公司网络所有者不仅吸走了几乎所有的网络收入,而且他们还找到了在此基础上提取额外费用的方法。网络参与者被高高地晾在一边。他们花费数年时间来培养追随者;然后规则改变了,他们被迫支付更多费用才能接触到他们建立的受众。

大型科技公司的高抽成比例对网络参与者不利,但对他们自己的利润率有利。Meta 的毛利率超过 70%,这意味着每 1 美元的销售额,它自己保留超过 70 美分(剩余部分支付与收入直接相关的成本,例如运行数据中心)。拥有网络的大型科技公司会将这笔意外之财的一部分用于固定成本,例如人员和软件开发。他们将其余部分实现为利润。在这些公司内部,成千上万的员工从事管理和销售工作,还有一些员工从事新的研发项目。但是,他们也有由过剩资金支持的中间管理人员和浪费性的官僚机构。

在会计师眼中看到的是丰厚的利润,在企业家眼中看到的应该是血。正如贝索斯可能会说的那样,你的抽成比例就是我的机会。

你的抽成比例就是我的机会

区块链网络颠覆了寻租的中介机构,允许它们通过降低价格从勒索性公司那里获取市场份额。更有能力锁定消费者的网络具有更大的定价能力。更大的定价能力转化为更高的抽成比例。现有网络的抽成比例越高,颠覆的机会就越多。

流行的区块链网络的抽成比例非常低,范围从低于 1% 到 2.5%。这意味着流经网络的其余资金流向了网络参与者,包括用户、开发者和创作者。将流行的公司网络的抽成比例与 Ethereum 和 Uniswap(流行的区块链网络)以及 OpenSea(一个建立在区块链网络之上的市场)进行比较:

区块链网络具有低抽成比例,这是因为其核心设计原则设置了严格的约束,即:

■ 代码强制执行的承诺。区块链网络在启动时预先承诺抽成比例,除非社区同意,否则不能更改。这迫使网络通过承诺更低的抽成比例来争夺网络参与者。在竞争激烈的市场中,抽成比例将趋近于维护和开发网络的成本。

■ 社区控制。在设计良好的区块链网络中,只有在社区投票赞成的情况下才能提高抽成比例。这与公司网络形成对比,在公司网络中,所有者可以单方面提高抽成比例,从而损害社区的利益。

■ 开源代码。由于所有区块链代码都是开源的,因此很容易“分叉”或创建其副本。如果区块链网络将抽成比例提高得太高,竞争对手可以创建一个具有较低费率的分叉版本。分叉的威胁有助于控制抽成比例。

■ 用户拥有他们所重视的东西。设计良好的区块链网络与标准系统互操作,这些系统保证用户拥有他们在意的东西。例如,许多区块链网络与以太坊区块链上的一个流行的命名系统以太坊名称服务(ENS)互操作。这意味着我可以在许多不同的网络中使用我的 ENS 名称 (cdixon.eth),如果网络更改了规则或提高了抽成比例,我可以轻松切换到新网络,而不会丢失我的名称或网络连接。较低的切换成本意味着网络定价能力的降低,因此抽成比例也较低。

对区块链网络的一种批评是,它们的低抽成比例可能是暂时的:怀疑论者说,随着区块链网络的激增,新的中介机构将涌现出来,从而提高抽成比例。Moxie Marlinspike 是一位受人尊敬的安全研究人员,也是 Signal 消息应用程序的创始人,他撰写了一篇广为阅读的博客文章,认为由于用户厌恶即使是微小的用户界面摩擦,他们最终会聚集在易于使用的前端应用程序周围,从而将用户从区块链中吸走。如果这些应用程序由公司运行,那么我们最终会遇到与今天相同的问题:少数具有强大定价能力的公司在控制之中。

这是一个深刻的批评,有时被称为重新中心化的风险。正如“RSS 的衰落”中所讨论的,类似的动态破坏了 RSS。Twitter 和其他公司网络通过提供较低摩擦的用户体验将用户从协议中吸走。这种动态对于设计不良的区块链网络也是一种风险。

如果区块链网络可以保证用户即使聚集在少数流行的前端客户端周围,仍然保留切换前端客户端的可信威胁,则可以避免这种命运。为确保这一点,网络的设计必须包括以下内容:

■ 与现代公司网络相匹配的低摩擦用户体验。这就是为什么区块链网络需要一种机制来资助公司网络所资助的大部分内容,包括持续的软件开发和诸如免费托管和名称注册之类的用户补贴。协议网络从未拥有足够的资金机制,这是 RSS 失败的关键原因。(有关区块链融资机制的更多信息,请参见“使用 Token 激励构建网络”。)

■ 网络效应累积到社区控制的区块链,而不是公司控制的前端应用程序。这意味着用户所关心的事情——他们的名字、社交关系和数字商品——需要是基于区块链的且用户拥有的。如果用户可以轻松地从一个应用程序切换到另一个应用程序,则应用程序将无法获得定价杠杆。当用户拥有重要的东西时,锁定就不太可能发生。

Marlinspike 以 NFT 市场 OpenSea 为例,说明了一个公司拥有的应用程序可能会从区块链网络中夺取控制权。但是 OpenSea 与之互操作的区块链网络设计良好。当你注册 OpenSea 时,你会使用你拥有的名称进行注册,该名称与以太坊之类的区块链相关联。你拥有的所有 NFT 也都存储在区块链上,而不是公司服务器上。这使得可以轻松切换到另一个市场,同时带走你所关心的所有内容。

Marlinspike 在 2022 年初撰写了他的文章。此后,Blur 之类的新市场利用 NFT 平台的低切换成本从 OpenSea 手中夺取了市场份额。作为回应,OpenSea 降低了其抽成比例,这表明基于区块链的所有权实际上确实会迫使价格降低。相比之下,在公司网络之间,你几乎从未看到价格下跌的竞争。

区块链网络的低抽成比例为开发人员和创作者在它们之上构建提供了强大的激励。例如,第三方初创公司为 DeFi 网络添加功能和应用程序,而无需担心以后会后悔这样做。这些初创公司知道,他们可以投资和发展自己的业务,而没有 DeFi 网络会更改规则、破坏它们并在此后提取利润的风险。很少有软件开发人员愿意依赖 Square 或 PayPal 之类的公司金融网络。他们可能会提供这些服务作为多个支付选项之一,但他们最好不要依赖它们。

区块链网络的设计应使其抽成比例足够高,以资助必要的网络活动,但又足够低,以削弱公司竞争对手。区块链网络提供了一种新模式,其中更多的经济盈余流向网络参与者,而更少的经济盈余流向底线和官僚主义的臃肿。

挤压气球

要理解科技行业,必须理解的是,当“技术堆栈”中的一层变得商品化时,另一层就会变得更有利可图。在这种情况下,技术堆栈是一组协同工作以产生收入的技术。将计算机、操作系统和软件应用程序的组合视为一层又一层构建的技术堆栈。

当层变得商品化时,这意味着它们失去了定价杠杆。在现实世界中,这通常意味着竞争非常激烈,并且由此产生的产品如此没有差异化,以至于利润趋于零。实际商品(例如小麦或玉米)就是这种情况。在技术堆栈中,当产品和服务(1)免费赠送(如 iPhone 上的计算器应用程序);(2)开源(如 Linux 操作系统);或(3)由社区控制(如电子邮件协议 SMTP)时,一层变得商品化的情况更为常见。

我们上次在“Token”中讨论颠覆性创新时听到的 Clayton Christensen 在他的“有吸引力的利润守恒定律”中概括了这些想法。该理论是,将技术堆栈中的一层商品化就像挤压气球一样。空气的体积保持不变,但会转移到其他区域。技术堆栈中的利润也是如此(至少大致如此,因为商业不如物理学那样具有确定性)。总利润是守恒的,但会从一层转移到另一层。

让我们看一个具体的例子。当用户点击搜索广告时,Google 搜索就会赚钱。在广告商付款和用户点击之间,有一堆技术介入:一部手机或 PC 之类的设备、一个操作系统、一个网络浏览器、一家电信运营商、一个搜索引擎、一个广告网络。所有这些层都在竞争以获取每一美元流经堆栈的一部分。整个市场可能会增长或收缩,但在任何给定时间,层之间的竞争都是零和的。

Google 在搜索方面的策略是拥有或商品化堆栈中的层,以便它可以最大化自己的收入。否则,控制另一层的竞争对手可能会夺走它的利润。这是 Google 在堆栈的每一层中创建产品的原因之一:设备(Pixel)、操作系统(Android,主要是开源的)、浏览器(Chrome 加上开源的 Chromium 项目),甚至包括运营商服务(Google Fi)。当像 Google 这样的公司为开源项目做出贡献或发布竞争平台产品的较低价格版本时,它并非出于慈善目的。它这样做是出于自身利益。

以下是今天这种竞争在手机上的表现。由于 Apple 控制了 iPhone 操作系统及其默认的网络浏览器 Safari,因此该公司可以每年向 Google 收取据报道的 120 亿美元,以使 Google 仍然是 iPhone 的默认搜索引擎,而 Google 接受将其视为做生意的成本。Apple 正在利用 iPhone 的受欢迎程度来挤压 Google 的搜索气球。如果 Google 没有先见之明地构建 Android,从而使其在移动市场中占据很大份额,那么这笔付款将会高得多。Google 甚至不需要在 Android 上赚钱。它只需要将移动市场的这一部分商品化,因此它不会受到像 Apple 这样的竞争对手的控制,这可能会限制人们对 Google 搜索产品的访问。因此,对操作系统的争夺蔓延到了对搜索利润的争夺。

通过使 Android 开源(并在许多硬件制造商的手机上免费捆绑),Google 采取了一种经典的技术策略,即“商品化你的补充”。Stack Overflow 和 Trello 的联合创始人 Joel Spolsky 在 2002 年创造了该短语,借鉴了 Carl Shapiro 和 Google 的 Hal Varian 等经济学家的研究。Google 在移动操作系统市场中占据了很大一部分,从而确保了其搜索引擎(其真正的摇钱树)可以在新的计算平台上蓬勃发展,不受阻碍。此举减轻了 Google 在行业范围内从 PC 向移动过渡的平台风险,并提高了其谈判能力,消除了对其搜索利润的威胁。

Intel 采取了类似的策略,成为开源操作系统 Linux 的最大代码贡献者。操作系统是 Intel 制造的处理器的补充。当有人购买 Windows 机器时,Microsoft 会获取一部分利润,否则这些利润本应流向 Intel。当有人购买 Linux 机器时,更多钱会流向 Intel。Intel 支持 Linux 是为了商品化操作系统,这补充了其摇钱树处理器。

将 Christensen 的理论应用于社交网络,人们可以将资金从用户流向创作者、软件开发人员和其他网络参与者的路径视为技术堆栈。高抽成率的公司网络从两端挤压气球。它们代表网络所有者在网络的中心捕获价值,从而损害了构建在网络之上的互补层,例如创作者和软件开发人员。导致锁定的网络效应迫使创作者免费工作,并迫使开发人员按照他们的指示行事。

在广告支持的媒体中,广告商是客户和资金流的来源,而用户是要被挤压的补充层。人们放弃他们的注意力和个人数据以换取网络访问权限。相比之下,协议和区块链网络的抽成比例较低,因此允许价值流向用户、创作者、开发人员和其他网络参与者。它们在中间挤压气球,以造福网络边缘。

从这个意义上讲,你可以将公司网络视为胖的,而将协议和区块链网络视为瘦的。胖网络为其网络中心攫取更多利润,并为创作者和软件开发人员创建利润较低的瘦补充层。瘦网络则相反,为网络核心产生的利润更少,为补充产生的利润更多。

译者注: 原文使用 thick(厚)和 thin(薄)来描述网络特性,在技术行业中通常译为"胖"和"瘦":

- 胖网络(thick):抽成比例高,利润集中在网络中心

- 瘦网络(thin):抽成比例低,利润分散到网络边缘

这一术语也常见于"胖协议/瘦应用"(Fat Protocol / Thin Application)等概念中。

让我们想象一下,你正在从头开始设计一个社交网络堆栈。你的目标可能包括某种公平的概念,例如人们应该获得与其创造的价值成比例的报酬。你可能还会考虑社会目标,例如更统一的财富分配。但让我们假设,暂时撇开其他担忧不谈,你只是想要一个鼓励创新和创造力的网络。这意味着你会希望社交网络是瘦的,这与我们今天的状况相反。

从城市的角度来考虑它,我将不断回到这个类比。道路应执行基本功能,但你不需要它们成为创新的温床。不需要那么多创造力;它们只需要运送车辆即可。另一方面,你确实希望大量的创意企业家围绕道路进行建设:创建新的商店和饭店,建造新的建筑物,扩展社区等等。道路应该是瘦的,而它们周围的环境应该是丰富的。

社交网络应该是瘦的实用程序,就像道路一样。他们需要支持基本功能并可靠,性能良好且可互操作。仅此而已。其余功能可以围绕网络构建。顶部的层应具有创新性,多样性和丰富性。在媒体和软件中,应该有无限的创造空间,以补充社交网络。(我们将在第 5 部分“下一步是什么”中对此进行详细介绍。)

Web 是作为一个瘦网络发展起来的,看看结果。网络本身是一个简单的协议 (HTTP),所有创新都发生在顶部,即网站级别。这种结构导致了互联网上三十年的爆炸式创新。

今天的公司社交网络的设计方式相反,作为胖网络。几乎所有价值都流向网络本身——Facebook、TikTok、Twitter 等。就创新而言,它涉及初创公司尝试构建竞争性的社交网络,而不是在之上构建业务。换句话说,初创公司必须构建全新的,专有的道路以便在之上支持新城市,而不是简单地在预先存在的公共道路之上进行构建。社交网络以扼杀创新的方式挤压了气球。

现代金融网络也是如此。支付应该是一种简单而廉价的商品,一种基本实用程序,例如发送电子邮件。正如我们将在“使金融基础设施成为公共产品”中介绍的那样,我们拥有做到这一点的技术。这将使支付成为金融和商业堆栈中的一个薄层。今天,情况恰恰相反:有一些非常赚钱的支付公司,并且该领域仍然是一个活跃的创业领域,初创公司和风险投资被该行业持续的抽成率所吸引。同样,气球被挤压在了错误的位置。

区块链网络就像一根橡皮筋。它们重塑了气球,使胖的腹部变薄。DeFi 使支付、借贷和交易变得瘦。这对于社交网络、游戏和媒体等领域的区块链网络也是如此。更广泛的社会目标应该是构建新的技术堆栈,在这些技术堆栈中,用户,创作者和企业家不会受到挤压,而是会得到奖励。

抽成比例只是区块链网络经济方程式的一半。另一半是为软件开发和其他建设性活动提供资金的 Token 激励措施。Token 是一种强大的工具,像所有工具一样,可以用于好的或坏的用途。如果设计得当,它们可以使网络成为一个有吸引力的地方来建立职业或业务。实现这些设计目标需要仔细的计划。

如果抽成比例是棒子,那么 Token 激励就是胡萝卜。