第15章:去中心化固定利率协议

- Tiny熊

- 发布于 2026-01-08 16:33

- 阅读 1112

在传统 DeFi 借贷协议(如 Aave、Compound)中,利率根据资金池的供需关系动态调整。这种可变利率模式虽然灵活,但给用户带来了不确定性:借款人无法预测成本,贷款人无法锁定收益,机构用户难以进行长期财务规划。

固定利率协议(Fixed Interest Rate Protocols, FIRP)的出现,正是为了解决这些痛点。它们允许用户在一定期限内锁定借贷利率,提供可预测的现金流。截至 2026 年,固定利率协议已成为 DeFi 生态系统的重要组成部分,主要分为两类:

- 固定利率借贷:如 Notional Finance、Term Finance

- 收益代币化:如 Pendle Finance、Spectra Finance

本章将介绍这些主要协议的运作原理和市场现状。

固定利率协议的运行原理

截至 2026 年,去中心化固定利率协议主要通过以下三种方式实现固定利率:

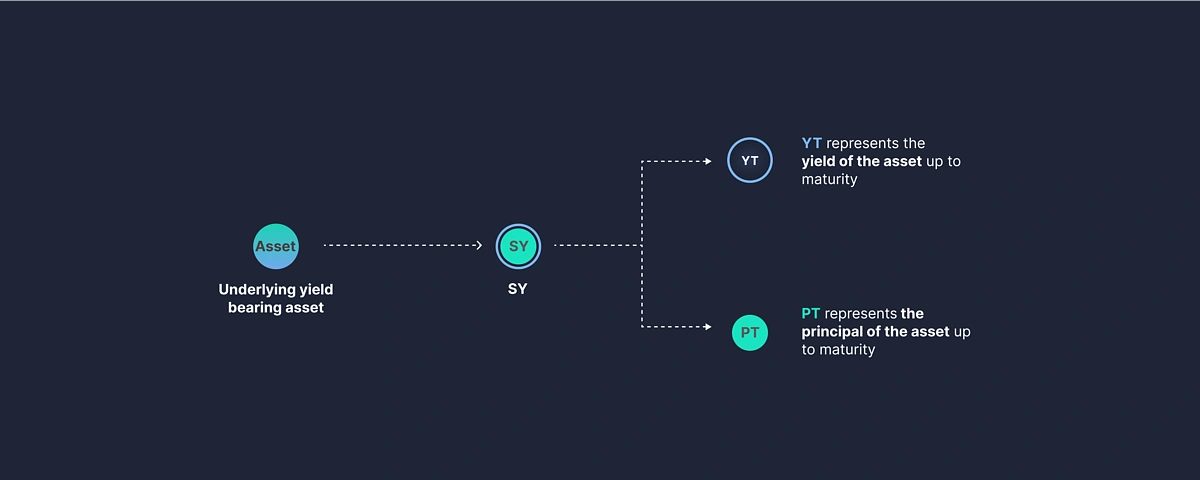

1. 收益代币化(PT/YT)

将生息资产拆分为本金代币(PT)和收益代币(YT)两部分:

- PT:功能类似零息债券,以折价交易,到期按面值赎回,为用户提供固定收益

- YT:代表未来收益,允许用户交易收益率

代表协议:Pendle Finance、Spectra Finance

2. 零息债券代币

直接发行代表未来现金流的代币(如 fCash),以折价购买,到期按面值赎回。这是最简单直接的固定利率实现方式, 参考第14章:零息债券。

代表协议:Notional Finance

3. 拍卖机制

通过市场竞价发现固定利率,贷款人和借款人提交密封投标,协议计算市场清算利率。

代表协议:Term Finance

下面我们将详细介绍这些主要协议的具体运作机制和市场表现。

固定利率协议概述

Pendle Finance

![]()

Pendle 是 2026 年去中心化固定收益市场的领导者,也是收益代币化领域最成功的协议之一。截至 2025 年 8 月,Pendle 的总锁仓量(TVL)已超过 100 亿美元,成为 DeFi 固定收益赛道的标杆项目。

核心机制:收益代币化

Pendle 的核心创新在于将任何生息资产(如 stETH、aUSDC、GLP 等)拆分为两个独立的代币:

- PT(Principal Token,本金代币):代表底层资产的本金,可在到期时按面值赎回

- YT(Yield Token,收益代币):代表资产在到期前产生的所有收益

这种拆分使得用户可以:

- 锁定固定收益:购买并持有 PT 到期,获得可预测的固定收益率

- 投机收益率:购买 YT,押注未来收益率会高于当前市场预期

- 对冲收益波动:出售 YT,锁定当前收益率,规避未来利率下降风险

详细工作流程

-

资产标准化(SY Token)

- 用户首先将生息资产(如 stETH)包装成标准化收益代币(SY Token)

- SY Token 是 Pendle 的内部标准,统一了不同生息资产的接口

-

代币拆分

- 用户将 SY Token 存入 YT 合约

- 协议铸造等量的 PT 和 YT 给用户

- 例如:存入 100 SY-stETH → 获得 100 PT-stETH + 100 YT-stETH

-

独立交易

- PT 和 YT 可以在 Pendle AMM 上独立交易

- 用户可以选择持有、出售或购买任一代币

-

到期赎回

- PT 持有者:到期时用 100 PT 赎回 100 单位底层资产(如 100 stETH)

- YT 持有者:在到期前持续获得底层资产产生的收益,到期后 YT 价值归零

AMM 定价机制

Pendle 使用专门设计的"时间感知型" AMM,这是其技术核心:

1. 时间衰减建模

PT 和 YT 的价格会随时间自然变化:

- PT 价格:随着到期日临近,PT 价格逐渐向 1(底层资产价格)收敛

- YT 价格:随着剩余时间减少,YT 价格逐渐衰减至 0

示例:

假设 stETH 的年化收益率为 4%,到期时间为 1 年

初始状态(距离到期 1 年):

- PT-stETH 价格 ≈ 0.96 stETH(折价 4%)

- YT-stETH 价格 ≈ 0.04 stETH(代表 1 年的 4% 收益)

6 个月后(距离到期 6 个月):

- PT-stETH 价格 ≈ 0.98 stETH(折价 2%,因为只剩 6 个月)

- YT-stETH 价格 ≈ 0.02 stETH(只剩 6 个月收益)

到期时:

- PT-stETH 价格 = 1.00 stETH

- YT-stETH 价格 = 0 stETH2. 隐含 APY(Implied APY)

Pendle AMM 通过 PT 的市场价格计算隐含 APY:

隐含 APY = (1 / PT 价格 - 1) × (365 / 剩余天数)示例:

如果 PT-stETH 当前价格为 0.97 stETH,距离到期还有 180 天:

隐含 APY = (1 / 0.97 - 1) × (365 / 180)

= 0.0309 × 2.028

= 6.27%这个隐含 APY 代表市场对未来收益率的预期。

3. 交易机制

- PT 交易:AMM 直接在 PT 和 SY 之间进行交易

- YT 交易:通过闪电交换(flash swap)实现,在同一流动性池中完成

- 流动性集中:AMM 将流动性集中在预期收益率范围内,减少滑点

4. 无常损失缓解

Pendle AMM 的曲线设计考虑了 PT 价格的自然升值(向 1 收敛),从而减少了流动性提供者的无常损失。

Pendle 的迭代创新

- Boros 资金费率衍生品:Pendle V3 引入的创新产品,允许用户交易永续合约的资金费率,为 DeFi 构建链上收益率曲线

- 比特币收益池:2024 年 9 月推出的 Bitcoin Arc 战略,提供 BTC 的固定和杠杆收益选项

Notional Finance

Notional 是一个专注于固定利率借贷的去中心化协议,自 2021 年推出以来持续运营,为 DeFi 用户提供稳定可靠的固定利率金融服务。

核心功能:固定利率借贷

Notional 允许用户以固定利率借入和借出多种加密资产,包括 DAI、ETH、USDC 和 WBTC。用户可以选择不同的到期期限,最长可达 6-12 个月,从而实现精确的财务规划。

fCash 代币机制

Notional 的核心创新是 fCash(future Cash)代币,这是一种代表特定到期日未来现金流的金融原语。fCash 的工作原理类似于零息债券:

- 借贷双方:贷款人购买 fCash,相当于以折价购买未来的现金流;借款人出售 fCash,获得即时流动性

- 固定利率:fCash 的折价幅度直接反映了固定利率水平

- 到期赎回:持有者可以在到期时按面值赎回 fCash

示例:假设当前是 2026 年 1 月,用户可以以 0.97 ETH 的价格购买 1 个 2026 年 3 月到期的 fETH。到期时,用户可以赎回 1 ETH,锁定了约 2.99% 的固定年化收益率(实际期限为 2 个月)。

详细工作机制

1. 流动性池结构

Notional 为每个资产和到期日组合创建独立的流动性池:

- 池中包含两种资产:现金资产(如 USDC)和 fCash(如 fUSDC-2026年6月)

- 流动性提供者(LP)存入 cToken(Compound 的生息代币)

- LP 获得 nToken 作为流动性凭证

2. nToken 机制

nToken 是 Notional 的流动性提供凭证,具有以下特点:

- 自动做市:nToken 持有者自动为所有到期日提供流动性

- 收益来源:

- 底层 cToken 的浮动利息

- 借贷利差(贷出资金的固定利率)

- 交易手续费

- 风险:承担利率波动风险

示例:

LP 存入 10,000 USDC:

1. 协议将 USDC 转换为 cUSDC

2. 铸造 nUSDC 给 LP

3. nUSDC 自动分配到多个到期日的流动性池

4. LP 持续获得:

- cUSDC 的浮动利息(如 2% APY)

- 借贷利差(如额外 1.5% APY)

- 交易费用(如 0.3% APY)

总收益约 3.8% APY3. 固定利率借贷流程

贷款人(Fixed Lender):

1. 用户选择到期日(如 2026 年 6 月)

2. 用户存入 1,000 USDC

3. 协议在 AMM 中购买 fUSDC(如以 980 USDC 购买 1,000 fUSDC)

4. 用户锁定固定收益:

- 投入:980 USDC

- 到期收回:1,000 USDC

- 固定收益率:(1000/980 - 1) × (365/180) ≈ 4.14% APY借款人(Fixed Borrower):

1. 用户抵押资产(如 2 ETH,价值 $6,000)

2. 协议铸造 fUSDC(如 1,000 fUSDC)

3. 在 AMM 中卖出 fUSDC 获得现金(如获得 970 USDC)

4. 用户锁定固定借款成本:

- 获得:970 USDC

- 到期需还:1,000 USDC

- 固定借款利率:(1000/970 - 1) × (365/180) ≈ 6.28% APY4. AMM 定价

Notional 使用改进的 AMM 曲线来定价 fCash:

- 考虑时间衰减:fCash 价格随到期日临近而上升

- 利率敏感:根据市场供需动态调整利率

- 滑点控制:大额交易会影响利率,但通过曲线设计最小化滑点

5. 风险管理

- 抵押率要求:借款人需要超额抵押(如 150%-200%)

- 清算机制:抵押品价值下跌时触发清算

- 利率上限:协议设置最大借款利率,防止极端情况

Notional 的定位类似于 DeFi 中的"固定利率银行",为 DeFi 协议和 DAO 提供可靠的固定利率借贷基础设施。特别适合风险规避型用户、DAO 和加密企业。

Term Finance

Term Finance 是一个创新的固定利率借贷协议,通过拍卖机制而非传统的流动性池来确定利率,为 DeFi 带来了更高的资本效率和价格发现能力。

市场定位:机构级固定利率基础设施

Term 通过独特的拍卖机制占据了机构借贷的细分市场,其竞争优势在于无滑点大额借贷(拍卖机制特别适合机构级规模)、市场化利率发现、以及定制化抵押品方案。Term 填补了 DeFi 在大额固定利率借贷方面的空白,同时通过 Blue Sheets Simple-Earn 为普通用户提供机构级固定利率。

拍卖机制:密封投标

Term Finance 采用密封投标、第二价格、单次单价双向拍卖(也称为"call-markets")来撮合借贷双方:

- 投标阶段:贷款人提交愿意借出资金的利率(密封报价),借款人提交愿意借入资金的利率(密封出价)

- 清算阶段:协议计算出能够最大化撮合量的市场清算利率

- 成交执行:所有高于清算利率的贷款人和低于清算利率的借款人都以清算利率成交

什么是"密封"? "密封"意味着所有参与者的出价在拍卖结束前都是保密的,类似于传统拍卖中把报价写在纸上密封在信封里。在区块链上,这通过加密技术实现。

为什么需要密封?

- 防止抢跑(Front-running):如果出价公开,其他参与者可以看到你的报价后,以稍好一点的价格抢先成交

- 避免策略性操纵:公开出价会导致参与者不断调整报价,试图"猜测"最优价格,而不是基于真实需求

- 确保真实价格发现:只有当每个人都基于自己的真实判断独立出价时,最终的清算利率才能真正反映市场供需

例如,如果没有密封机制:

- 借款人看到有人愿意以 5% 借出,可能会等到最后一刻出价 4.9%

- 贷款人看到有人愿意以 6% 借入,可能会立即调整到 5.9%

- 最终导致市场效率低下,无法形成公平的市场价格

- 密封报价:贷款人的出价,表示"我愿意以 X% 或更高的利率借出资金"

- 密封出价:借款人的出价,表示"我愿意以 Y% 或更低的利率借入资金"

这种机制的优势在于:

- 无滑点:大额借贷不会影响成交价格

- 高效率:一次拍卖可以撮合大量借贷需求

- 价格发现:市场自发形成最优利率

抵押贷款模式

Term Finance 的贷款是完全抵押的,类似于传统金融中的三方回购协议(tri-party repo)。这确保了贷款人的资金安全,同时为借款人提供了灵活的抵押品选择。

拍卖频率与规模

Term Finance 每周在以太坊上举行拍卖,涵盖多种期限(最长可达一年)。截至 2025 年 10 月,单次拍卖清算的稳定币贷款约为 1100 万美元,以及超过 900 ETH,创下了平台的历史记录。

Blue Sheets Simple-Earn

为了降低参与门槛,Term Finance 推出了"Blue Sheets Simple-Earn"平台,允许普通用户无需参与拍卖即可享受机构级的固定利率借贷机会,且无最低余额要求。

Spectra Finance

Spectra Finance(前身为 APWine Finance)是一个专注于收益代币化的协议,允许用户将生息资产拆分为本金代币(PT)和收益代币(FYT),从而实现固定收益和收益率交易。

核心机制:收益代币化

与 Pendle 类似,Spectra 采用 PT/YT 模型:

- 用户存入生息代币(如 stETH、aUSDC)

- 协议拆分为 PT(本金代币)和 FYT(未来收益代币)

- PT 提供固定收益,FYT 允许交易未来收益率

市场表现与增长

Spectra Finance 在 2024-2025 年实现了快速增长:

- TVL 增长:从 2024 年初的约 2000 万美元增长到 2024 年 12 月的 1.43 亿美元(增长 600%)

- 2025 年 8 月:TVL 达到 1 亿美元

- 2026 年 Q1:TVL 稳定在约 1.2 亿美元

2025 年 8 月, Spectra 成为 Curve 生态系统的成功案例,利用 Curve 的 Stableswap 池提供高效的流动性基础设施,Curve DAO 从中获得 20% 的交易费用

技术创新:MetaVaults

Spectra 在 2025 年 10 月推出了 MetaVaults 技术,这是一个新的基础设施层,旨在解决流动性碎片化问题:

- 策展人机制:引入"策展人"角色,代表存款人管理流动性,处理新池添加、滚动、再平衡和收益复利

- 永续 LP 体验:用户只需存入一次,无需手动跟踪到期日或重新部署资金

- 透明性能追踪:通过 sharePrice 机制清晰展示金库升值和收益

- Spectra App 集成:专门的 MetaVault 部分展示和推广各个 MetaVaults

已停止运营的协议

值得一提的是,固定利率协议赛道在过去几年经历了演变。一些早期的先驱协议由于各种原因已经停止运营:

Yield Protocol(2023年12月关闭)是最早探索固定利率借贷的协议之一,其 fyTokens 零息债券模型为后来的协议提供了重要的设计灵感。Yield 的关闭主要是由于固定利率借贷需求不足以及监管压力增加。

BarnBridge(2023年关闭 SMART Yield 产品)曾是分级系统(tranche-based system)的先驱,通过将收益分为不同风险等级来满足不同投资者的需求。然而,该协议因美国 SEC 的监管行动而被迫关闭其核心产品,这一事件凸显了 DeFi 协议面临的监管风险。BarnBridge 的分级概念虽然创新,但其复杂性和监管不确定性最终导致了其退出市场。

Saffron Finance 同样采用分级系统,允许高风险分级为低风险分级提供保险。尽管概念新颖,但该协议未能获得足够的市场采用度,目前活跃度极低。

Horizon Finance 尝试通过博弈论和竞价机制来实现固定利率,但这种复杂的机制未能吸引足够的用户,协议逐渐淡出市场。

88mph 曾是固定收益聚合器的代表,后来转型为 Timeless 协议,专注于永续收益代币。

这些协议的兴衰反映了固定利率赛道的演变:市场逐渐从复杂的分级系统和博弈机制转向更简单、更透明的收益代币化模型(PT/YT)。Pendle 和 Spectra 的成功证明了这一方向的正确性。

小结

去中心化固定利率协议已经从实验性的创新发展成为 DeFi 生态系统中不可或缺的基础设施。这一赛道的演变充分展示了 DeFi 的成熟度和适应能力。

固定利率协议市场已经经历了优胜劣汰的过程。早期的分级系统和复杂的博弈机制逐渐被更简单、更透明的收益代币化模型(PT/YT)所取代。Pendle Finance 以超过 100 亿美元的 TVL 证明了这一模式的成功,而 Notional、Term Finance 和 Spectra 等协议也在各自的细分领域寻找立足点。