预测市场的新前沿:影响市场与决策市场

- Galaxy

- 发布于 2026-01-13 08:14

- 阅读 1356

文章探讨了预测市场的未来发展方向,预测市场已能有效将分散信息聚合成概率信号。未来将扩展到影响市场和决策市场,影响市场旨在揭示特定事件对资产价格的影响,而决策市场则更进一步,根据市场定价结果自动执行组织决策。这标志着从预测事件到评估后果并据此行动的转变。

研究 · 2026 年 1 月 12 日

预测市场的新前沿:影响和决策市场

预测市场在 2024 年 末 和 2025 年实现了它们的“从 0 到 1”时刻,确立了它们作为将分散的信息聚合成概率信号的机制 。下一个用例可能会将这种能力扩展到回答事件是否会发生之外,以解决这些事件对资产价格和组织决策的意义。

我们预计这种扩展将采取两种形式:影响市场和决策市场。影响市场呈现市场对有条件资产估值的集体看法(例如,如果美联储降息 75 个基点,比特币的交易价格是多少;或者如果特定候选人赢得选举,英伟达的价值是多少)。决策市场更进一步,使用这些有条件的估值来自动化组织治理,允许市场直接根据预期的经济结果来确定组织采取哪些行动。一些项目正在努力实现这些概念,并且我们预计随着围绕它们的产品和用户生态系统的蓬勃发展,未来一年及以后,项目数量将会增加。

这两种机制都建立在预测市场通过市场聚合信息的能力之上,但它们将输出从事件概率转移到可操作的情报。这些市场并没有止步于“这有 65% 的可能性发生”,而是回答“这对你的投资组合的具体意义是……”以及“你的组织应该对此采取什么行动”。基础设施和激励结构是相似的,但这些市场可以明确揭示的问题的潜在范围更广。

局限性:事件概率 vs. 经济结果

如今的关键约束是,预测市场为离散事件提供二元收益,同时与资产价格结果保持分离。例如,用户可以押注美联储将其基准利率降低 25、50 或 75 个基点的可能性,每个基点都有其自己的“是/否”市场 和一组概率结果。但是,他们不能直接交易,或明确传播关于债券、比特币或任何其他资产在发生这些降息时会发生什么的信号。预测市场捕获了事件概率,但没有捕获这些事件将如何影响资产价格。这种有条件的定价信息不仅对对冲有价值,而且对为战略决策提供信息也有价值。

不应低估当前形式的预测市场作为对冲工具和信息传播者的效用。预测市场提供了一种直接机制来对冲任何离散事件风险(例如,ChatGPT 下一个模型发布的时机或特定日期前是否会发生军事行动),否则这些风险在传统市场中将是不可能或难以隔离的。此外,通过聚合有实际资本风险的参与者的分散知识,预测市场将分散的信息快速合成为以资本为主导的、不断更新的概率,历史上这种概率优于专家预测和民意调查。

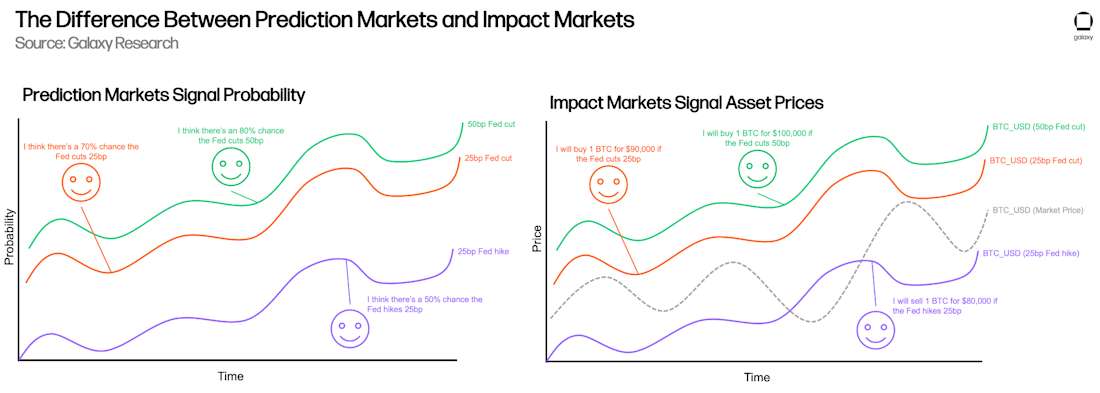

影响市场

影响市场解决了一个基本的信息差距:今天的预测市场无法告诉你资产在特定事件发生时会有多少价值。此信息不存在于明确可发现的形式中。虽然预测市场揭示了事件概率,而现货市场揭示了价格,但没有任何机制可以呈现市场对与特定事件相关的有条件资产估值的集体看法,例如,如果美联储降息 75 或 50 个基点,比特币的交易价格会在哪里,或者如果一个 AI 危言耸听的候选人赢得了一场重要的选举,英伟达的股票表现如何。

影响市场用户不是通过合成的“是/否”代币来交易概率,而是直接在有条件状态下交易资产本身,在这些状态下,他们表达诸如“我愿意以 110,000 美元(比市场溢价 10%)的价格购买 BTC,当且仅当美联储降息 75 个基点”。这从根本上增强了市场所揭示的内容。我们没有为“美联储降息的概率”和“BTC 价格”维持单独的市场,而是直接获得了“BTC 价格 | 美联储降息 75 个基点”的价格发现。这个想法可以扩展到任何 资产 | 事件 配对,例如“GOOGL | GPT 6 在 Gemini Series 4 之前发布”或“黄金 | 2030 年前的小行星采矿”等等。

关键的区别在于有事件,以及这些事件对公司和资产的影响,这是两个根本不同的事物。预测市场聚合了事件发生的概率。影响市场回答了下一个问题:“如果此事件发生,这家公司或资产会发生什么?”这种分离允许每种市场类型专门化,同时创建更完整的信息集。

这种架构解决了一个困扰市场的多步骤推断问题:交易者必须从预测市场收集概率,将其输入到专有模型中以估计资产影响,然后在交易所执行单独的交易。看到 75 个基点降息概率为 25%、25 个基点降息概率为 65% 的交易者必须独立确定这些概率对其 BTC 头寸的意义,然后在执行时希望他们的相关性假设成立(或者希望美联储不会意外加息并摧毁他们的头寸)。影响市场将整个工作流程崩溃为有条件估值的直接价格发现,在给定事件实际发生时,交易才会结算。

好处是巨大的:

-

直接揭示隐藏信息。 目前没有任何机制可以呈现市场对与特定事件相关的有条件资产估值的集体看法。虽然预测市场揭示了事件概率,而现货市场揭示了当前价格,但影响市场回答了两者都无法直接回答的问题:如果该事件发生,该资产的交易价格是多少。

-

真正的经济对冲。 担心选举影响的比特币持有者可以直接锁定其资产在他们担心的特定场景中的有条件价格。这与预测市场“对冲”根本不同。他们不是在事件概率上进行相反的押注,同时单独管理其资产头寸,而是执行一项单一交易,该交易保证了他们在发生某些事件时的经济结果。这最大限度地减少了他们的事件观点和他们的资产敞口之间的基差风险。

-

降低模型风险。 用户不需要构建相关性模型或估计事件如何影响价格。市场通过揭示的偏好自动聚合这些观点。通过让市场参与者直接表达有条件估值,解决了推断问题。

最具影响力的(并非双关语)含义是影响市场揭示了事件和资产价格之间的市场隐含联合分布,在当前的预测市场架构下,这些信息是隐藏的,或者需要复杂的模型假设才能提取。这不仅对对冲有价值,而且对任何取决于理解事件将如何影响经济结果的决策都有价值。

紧随其后,组织可以有效地使用此模型来了解有条件的未来并采取相应行动。我们称这些为决策市场。

决策市场

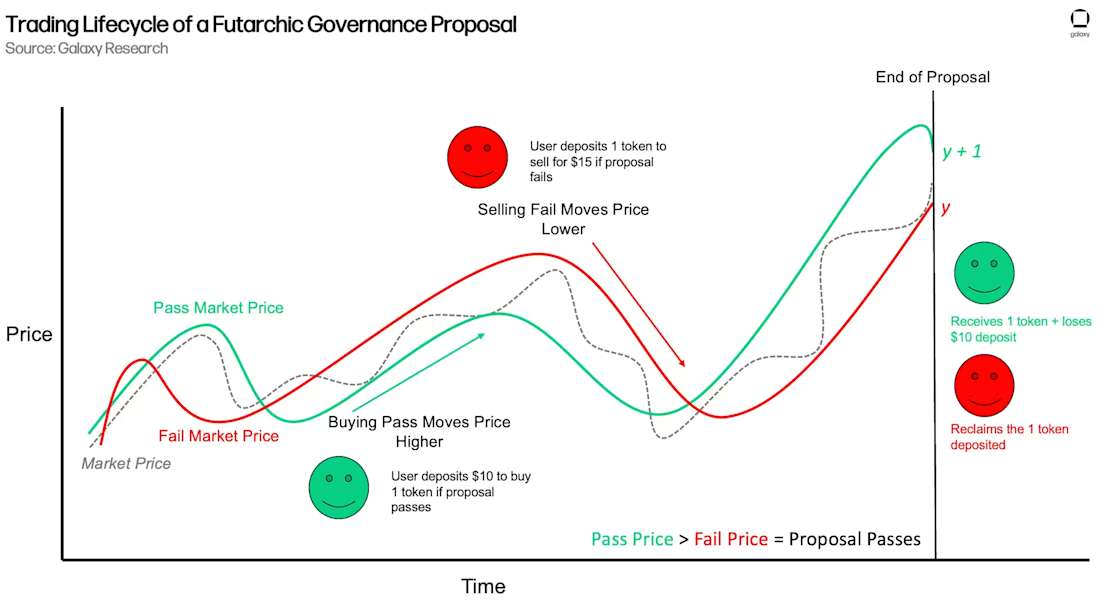

决策市场将影响市场机制从信息揭示扩展到治理自动化。这些市场不仅揭示了为个人决策提供信息的有条件估值,而且根据市场定价更高的结果,直接且有约束力地确定组织是否采取行动。决策市场源于经济学家 Robin Hanson 在 2000 年发表的题为“我们是否应该对价值观进行投票,而对信念进行押注?”的工作论文。

该机制已经通过 futarchy DAO 在实践中存在,这些 DAO 在其决策市场中累计交易了数百万美元的交易量。在一个典型的设置中,一个组织提出一个决策(例如,是否将其代币供应量稀释 5% 以资助一个新的产品垂直领域),并且市场交易两种有条件的“状态”:通过和失败。每个状态都为其自身的组织代币赋予价值,其价格作为市场的目标函数——也就是说,它试图优化的东西。如果市场在“通过”状态下将代币定价更高,则组织将继续进行该决策。如果在“失败”状态下代币的交易价格更高,则该提案将被拒绝且不采取任何行动。市场参与者共同确定哪个行动可以最大化预期价值,并且他们的交易根据获胜结果有条件地执行。Galaxy Research 已经广泛报道了这些市场以及在有关 futarchy 及其 链上实施 的报告中使用它们的组织,以及我们对 2025 年 和 2026 年 的年度预测。

但是,这种结构暴露了一个关键的约束:目标函数的有效性。为了使决策市场产生有意义的信号,交易的资产必须与决策旨在优化的结果具有因果关系;理想情况下,持有者对相关应用程序产生的经济价值拥有重要的所有权。许多(即使不是大多数)加密代币都无法通过此测试。当链的治理代币的价值在结构上与建立在该链上的应用程序的增长脱节时,或者如果代币的持有者没有实际权利获得链产生的经济流量时,链的治理代币无法有效地指导生态系统赠款分配。如果成功(或不利)不会流回交易的资产,则市场无法揭示赠款是否会成功。更糟糕的是,理性的交易者可能会完全拒绝参与。当应用程序的成功不会为代币带来价值时,为什么要购买治理代币(增加对其的经济敞口)以表示支持应用程序赠款?当目标函数与决策域未对齐时,市场准确预测最佳决策的能力会崩溃。

这种有效性问题会使将决策市场改造到现有组织中变得困难。已建立的 DAO 已经收敛于特定的治理流程、社会规范、非正式权力结构,以及(最关键的是)代币和所有权结构,这些结构可能无法将代币价值与组织结果对齐。引入具有约束力的决策市场需要进行根本性的重组:提案如何形成、权力如何行使、贡献者在决策后如何行动,以及通常组织本身如何构建,因为代币所有权可能需要重组以充分将经济结果与治理决策联系起来。使这成为可能的人力、协调以及资本/法律成本对于某些组织而言可能是令人望而却步的。

新成立的组织没有这种约束。从一开始就可以将它们构建为将决策市场作为默认的协调机制,专门设计代币经济学和治理流程,以确保围绕治理流程(如何以及治理什么)的目标函数和期望保持有效。可以构建代币,以便组织成功必然会流向代币价值,从而避免了可能困扰为决策市场改造的现有组织的脱节。因此,决策市场更有可能通过形成新的、以市场为中心的组织来获得采用,这些组织专门构建为让市场进行治理,而不是试图将市场嫁接到遗留结构上。

这为决策市场广泛提出了前进的方向。它们不是取代现有组织上的协调机制,而是支持以前不可能实现的全新组织形式。这些实体可以通过直接的市场机制而不是政治流程来聚合信息、对齐激励措施和所有权以及执行决策。

这既创造了优势,也创造了约束。决策市场应擅长衡量风险/回报权衡、最大化每单位部署资源的收益以及对高度不确定性下做出的决策进行定价。它们对于资本分配、资源部署和经济影响是主要考虑因素的战略选择特别强大。但是,它们不太适合目标包括定性因素(例如对齐、社区社会资本或无法简化为代币价格的标准)的决策。市场机制必须针对经济价值进行优化才能产生有意义的信号。这是一个特征,而不是一个错误。决策市场之所以强大,正是因为它们具有还原性:它们将复杂的权衡转化为经济价值的单一维度。因此,依赖这种结构的组织可能会以不同于当今链上组织的典型方式进行治理。它们可能不会事无巨细地管理应用程序详细信息,而是可能将治理重点放在每月贡献者津贴和消耗、国库外流以及资产控制(包括知识产权)上,同时运营商保留创造性和日常自主权。

结论

预测市场证明市场可以聚合有关事件是否会发生的信息。影响和决策市场有望通过揭示这些事件的价值,并在某些情况下,让市场直接确定组织采取哪些行动来扩展这种洞察力。影响市场可能会通过呈现有条件的资产估值来弥合关键的信息差距,从而实现真正的经济对冲和事件驱动的价格发现。决策市场将通过使用这些估值来管理资本分配和策略来更进一步。总之,它们将标志着从仅仅预测事件到对后果进行定价并采取行动的转变。虽然这些下一代市场仍处于起步阶段,但预测市场在过去两年中的突破性成功预示着信息金融的下一个篇章将会到来。

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~