本周加密货币市场(2025年1月19日)

- pineanalytics

- 发布于 2025-01-20 11:36

- 阅读 334

本周加密货币市场整体保持稳定,机构资金通过 ETF 持续流入,但零售参与度较低。Solana 和 BNB 链上活动有所增加。传统金融与加密货币融合加速,纽约证券交易所宣布推出区块链平台,用于 24/7 的代币化股票交易。监管方面,数字资产市场明确法案 Clarity Act 暂时受挫。

加密货币市场每周概览和更新

执行摘要

市场仍处于“限制性但稳定”的宏观状态——流动性减少,实际收益率为正,利率逐渐走高——这有利于 BTC 的整合,而不是广泛的 alt season。机构资本继续通过 ETF 积累(每周 19 亿美元的流入),即使散户参与度达到 12 个月来的低点,在价格下形成了一个底线,而没有催化爆炸性的上涨。Solana、BNB 和 Hyperliquid 上的链上活动正在选择性地回升,尽管稳定币的供应增长已经停滞,并且贷款利率仍低于无风险水平,这表明在借款需求恢复之前,持续存在压力。与此同时,随着纽交所宣布为 24/7 代币化股票交易建立区块链平台,TradFi-crypto 的融合加速,并且尽管 CLARITY Act 因行业反对而暂时受挫,但监管透明化的努力仍在继续。近期偏向是不稳定的,BTC 价格在区间内波动,并伴随着零星的、由叙事驱动的 alt 反弹,直到宏观条件缓解或散户参与重新觉醒。

市场概览

宏观

目前没有宏观顺风来支持全面的冒险上涨,但也没有迫在眉睫的系统性压力的信号。流动性仍在减少,实际收益率为正,利率逐渐走高,这限制了长期资产的估值扩张。与此同时,波动性较低,通胀预期稳定,美元稳定,金融状况的收紧速度不足以迫使广泛的去杠杆化。这使得市场处于周期后期,“限制性但稳定”的状态,资产可以缓慢上涨,但在没有明确转向宽松的情况下,不太可能出现爆炸性的上涨。

对于加密货币而言,这种环境往往有利于 Bitcoin,而不是风险曲线的其余部分。BTC 可以继续发挥与黄金一样的宏观对冲作用,并作为加密货币中相对安全的避风港,而 ETH 和高 beta 的 alts 对利率和流动性仍然更敏感,因此也更脆弱。除非收益率果断地回落或流动性状况缓解,否则未来 1-3 个月更有可能以整合、轮换和选择性的叙事驱动的行动为特征,而不是由杠杆驱动的广泛的 alt season。

加密货币市场总结

BTC 价格走势: BTC 的交易价格约为 $92,452 ( -1.27% 24h, 1.4% 7d)。

BTC/ETH 支配地位: BTC 为 59.68%,ETH 为 12.39%。BTC 支配地位和 ETH 支配地位本周均有所上升,其中 BTC 支配地位略有上升。

ETF 流量: 在每周净流入量较高后,ETF 出现了净流入,其中 BTC 的净流入为 14.1 亿美元,ETH 的净流入为 4.793 亿美元,SOL 的净流入为 4700 万美元。

社交/搜索趋势: 对“Bitcoin”和“crypto”的兴趣接近 12 个月范围的底部,并且持续下降。

恐惧与贪婪指数: 目前为 45(“中性”),过去一周上涨 4 点,表明市场情绪温和持续复苏。

解读和未来展望

数据显示,机构的信心与散户的热情大相径庭。ETF 的流入正在加速——一周内合并流入 19 亿美元——而社交和搜索兴趣则触及 12 个月来的低点。这不是散户驱动的投机浪潮的标志,而是长期资本的积累,它们不会追逐价格或叙事。每周 ETF 流动的“较高低点”模式表明,持续的需求可能会提供有意义的下行支撑,即使它缺乏在当前宏观状态下推动爆炸性上涨的动力。

BTC 的支配地位缓慢上升至 60%,而 ETH 保持其份额,这反映了加密货币本身内部的避险动态。资本没有向下轮换到 alt 的风险曲线中,而是集中在顶部。这种行为与宏观背景一致:在限制性但稳定的状态下,投资者更喜欢具有更清晰基本锚点的资产(BTC 的稀缺性叙事,机构采用),而不是需要流动性扩张和叙事速度才能表现的代币。

从恐惧转为中性的恐惧与贪婪指数说明了一切。市场既没有崩溃,也没有欣快——它们在等待。这种情绪重置,加上低社交参与度,在历史上预示着要么缓慢上涨,要么由外部催化剂引发的剧烈波动。由于缺乏杠杆积累和散户参与度不高,这意味着市场没有为剧烈的崩盘做好准备,但它也缺乏在没有新的叙事Gas的情况下维持反弹所需的干火药和热情。

短期内,预计 BTC 将在由 ETF 驱动的下方支撑和宏观驱动的上方阻力定义的范围内盘整。Altcoin 的反弹可能仍然是零星的和特定于叙事的,而不是广泛的。需要关注的关键变量是(1)美联储言论或财政部发行模式的任何变化,这可能会缓解流动性状况,(2)ETF 流动趋势的持续或加速,以及(3)散户参与是否重新觉醒——后者是真正的 alt season 的必要(虽然不是充分的)组成部分。至少在其中一种转变发生之前,偏向是不稳定、区间波动的价格走势,其中 BTC 继续在经风险调整的基础上表现出色。

链上使用情况

数据

-

按桥接流量划分的链: 本周,Arbitrum、Ethereum 和 Starknet 出现了大量资金流出,同时 Hyperliquid、Polygon 和 Base 出现了大量资金流入。

-

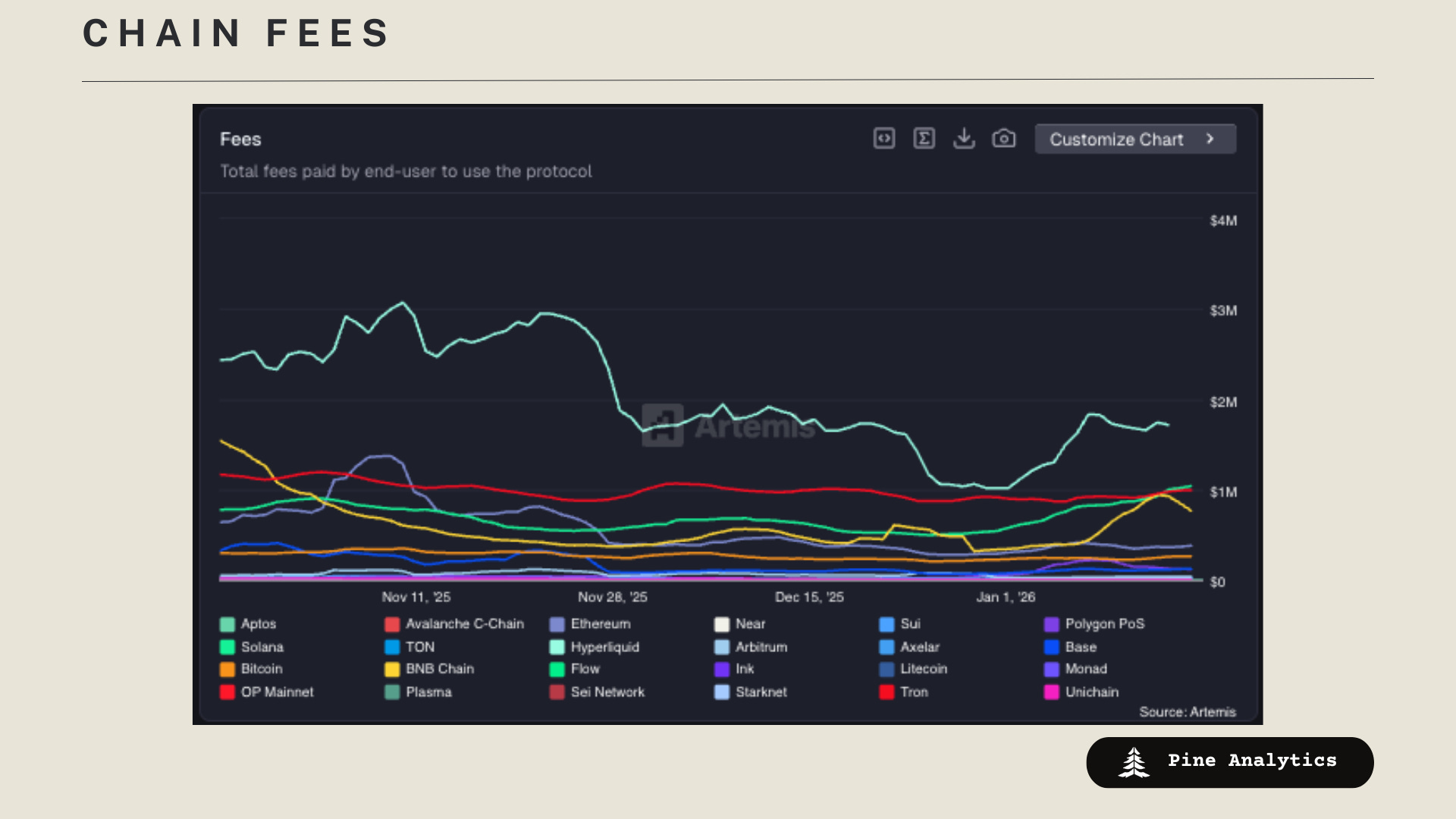

按每周费用排名的顶级链: Hyperliquid 170 万美元(-5.6%),Tron 97.76 万美元(+6.4%),Solana 99.83 万美元(+21.5%),BNB Chain 92.49 万美元(+111.4%),Ethereum 35.92 万美元(-10.5%),Bitcoin 25.45 万美元(+6.0%),Polygon PoS 12.25 万美元(-42.9%),Base 11.14 万美元(-7.9%),Arbitrum 3.32 万美元(+18.6%),Sui 1.79 万美元(-22.5%)。

解读和未来展望

Solana 和 BNB 上的链上活动本周一直在升温,而 Hyperliquid 一直在经历资金流入。总而言之,这反映了链上季节的回升。

稳定币指标

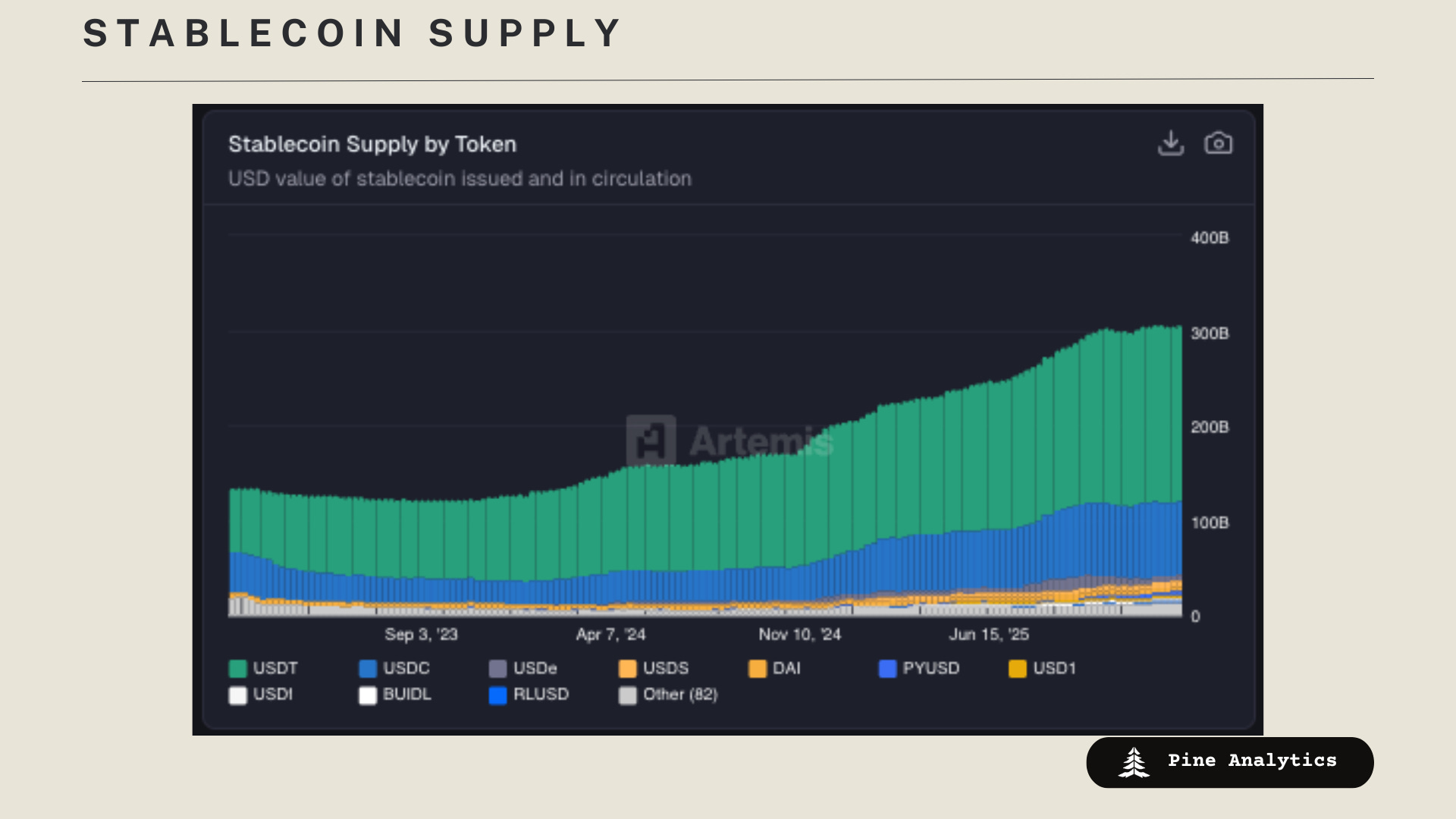

市值: 稳定币市值目前为 3073 亿美元,供应量环比增加 18 亿美元,过去 30 天增加 27 亿美元。在 10 月中旬上涨后,稳定币供应量似乎停滞不前。

稳定币供应利率:

• AAVE: 4.31%–4.95%

• Kamino: 0.9%–2.44%

• Save Finance: 2.48%-3.3%

• JustLend: 2.74%–4.61%(USDD 为 5.82%)

• Spark.fi: 4%

特定于链的更改: Tron、Ethereum、Base 和 Solana 上的供应量增加,而 BNB 和 Plasma 的净供应量减少。

特定于代币的更改: USDC、USDD 和 USDT 经历了资金流入,而 USDS 和 USYC 经历了下降。

解读和展望: 稳定币供应量一直在停滞,而贷款市场利率在许多市场都低于无风险利率,尽管它们略高于前几周。这表明,在借款人愿意支付更高的利率之前,稳定币供应的下行压力可能会持续。

CT 思想

纽交所朝着 24/7 股票交易方向发展

纽约证券交易所 (NYSE) 通过其母公司洲际交易所于 2026 年 1 月 19 日宣布,它正在开发一种新的基于区块链的平台,用于交易代币化的美国股票和 ETF。该平台旨在实现真正的 24/7 运营、即时链上结算、美元大小的订单以及基于稳定币的融资(有待监管部门批准),这标志着传统金融与加密货币基础设施之间的重要桥梁。

Saturn 筹集了 80 万美元

加密货币项目 Saturn 成功地在由 YZi Labs 和 Sora Ventures 领投的天使轮融资中筹集了 80 万美元,并有著名天使的参与,以构建 USDat——一种收益稳定币协议,目标收益率为 11%+。该稳定币由 Strategy 的数字信贷(与 Bitcoin 相关资产Hook)支持,从而解锁了 DeFi 中的机构级信贷访问,并突出了对高收益、与 Bitcoin Hook的稳定资产日益增长的兴趣。

数字资产市场明确法案的争议

两党合作的《数字资产市场明确法案》(CLARITY Act) 在 2026 年 1 月中旬 Coinbase 因限制稳定币奖励、可能限制代币化股票和 DeFi 法规等有争议的条款而撤回支持时,遭遇挫折,导致参议院银行委员会推迟了其标记会议。尽管有所延迟并且行业持续反对,但谈判仍在继续,并做出了一些让步(例如某些 DeFi 安全措施和非追溯性规则的例外情况),并且支持者仍然对最终通过以为数字资产提供更清晰的 SEC/CFTC 监督持乐观态度。

Pump 基金启动

Pump.fun 宣布成立 Pump 基金,这是一个新的投资部门,旨在长期支持在其基于 Solana 的生态系统中构建的初创公司和项目。作为其首个举措,该基金启动了一项 300 万美元的“公开构建”(BiP) 黑客马拉松,以支持 12 个选定的项目,每个项目 25 万美元(估值为 1000 万美元),以及创始团队的指导,其中市场参与和真正的势头(如代币发行和公共构建)将在选择中发挥关键作用,而不是传统的风投评判——这标志着一种转变,即授权可持续的建设者超越纯粹的 memecoin。

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~