FairScale 风云录:早期预言机治理的案例研究

- pineanalytics

- 发布于 2026-02-26 09:59

- 阅读 299

本文通过FairScale项目代币崩溃和清算的案例,深入分析了早期项目在“预言机治理”(Futarchy)模式下存在的核心结构性问题。文章指出,该机制提供的隐性看跌期权扭曲了投资者激励,导致项目易受短期套利者清算。此外,文章还探讨了Futarchy未来演进的方向和潜在的改进方案。

通过订阅,你同意 Substack 的使用条款,并确认其信息收集通知和隐私政策。

FairScale 事件簿:早期 Futarchy 的案例研究

FairScale 是什么?

FairScale (@fairscalexyz) 是基于 Solana 构建的声誉基础设施。它通过分析链上活动、社交行为和 sybil 模式来为用户和钱包评分,从而生成可组合的 FairScore。协议、AI 代理和 dApps 可以使用这些分数来限制访问、筛选参与者和评估信任。

发生了什么

启动

FairScale 于 1 月 23 日通过 @stardotfun(一个常用于公平/ICO 式募资的 Solana LaunchPad)启动了其 $FAIR 代币并进行了一轮募资。此次募资吸引了 219 名参与者,共募集约 355,600 美元。团队接受了 300,000 美元并退还了多余部分。在启动期间,团队通过 @combinatortrade 将其代币纳入 futarchy 治理。

价格崩盘

$FAIR 代币上线时 FDV 为 64 万,三天内跌至约 22 万 FDV。在接下来的三周内,代币跌至 14 万 FDV 的低点。此次下跌恰逢 SOL 从 127 美元跌至 88 美元,这是一次剧烈的市场普遍下跌,动摇了整个生态系统的信心。但此次抛售并非纯粹由宏观因素驱动。社区对团队收入预测和合作伙伴关系声明的准确性日益增长的担忧,在更广泛的市场下行之外,进一步增加了抛售压力。市场不景气和感知到的失实陈述相结合,创造了一种情况:那些投入了超过他们持有舒适度的贡献者,没有多少理由留下来。

清算提案

在经历了长时间的下跌趋势后,一位 $FAIR 代币的大持有者提交了一份提案,提议清算项目的流动性并执行代币回购。这对代币持有者来说将立即带来利润,因为已解锁的市值已大幅跌破资金库价值。该提案附有一份详细文件,指控团队不当行为和收入失实陈述,我们将在下一节中进行审查。该提案以微弱的优势通过,授权清算团队 100% 的资金库。结果是价格从底部上涨了约 300%,达到资金库价值所暗示的价格,为提案持有者带来了巨大的即时利润。

欺诈指控与团队回应

清算提案附有一份详细文件,指控 FairScale 团队系统性地歪曲合作伙伴关系和收入。

FairScale 曾公开引用与指定合作伙伴相关的具体 MRR 数据:来自 TigerPay 约 1.7 万欧元,来自 Streamflow 5 千美元,以及来自 PotBot 和 PNP 各 500 美元。Streamflow 的数据提供了详细的分解,包括 1,000 美元的每月基线,每个钱包评分 0.10 美元,以及每月 40,000 个钱包的预估交易量。团队预测 2 月底 MRR 达到 1 万美元,3 月底达到 2 万美元。

当社区成员直接联系合作伙伴时,每个合作伙伴都将他们的安排描述为一种互惠互利的整合,没有付款结构。Streamflow 的分解,其中规定了没有付款条款的合作伙伴关系的定价,被团队描述为“内部错误”。围绕 TigerPay(他们声称最大的收入来源)出现了其他担忧,该平台自 2024 年 8 月以来没有应用更新,用户活动极少,并且评论绝大多数是负面的。ICO 前宣布由“BNG Capital”牵头的 150 万美元种子前融资也引起了审查,因为该实体似乎是在几个月前成立的,没有可验证的存在。团队之前的项目 PRNT 也出现了类似的社区投诉,称承诺未兑现。

FairScale 团队进行了反驳。他们坚称,唯一的正式收入目标是到 2026 年底实现 150 万美元的 ARR,他们刚刚运营了三周,并且已经产生了第一笔付费 API 收入。每个被点名的合作伙伴都在 X 上公开确认了他们的关系。团队将该提案描述为一名大持有者利用 futarchy 机制在经济低迷时期以最高可能价格退出,当时 FDV 为 34.8 万美元,而流动资金库为 21.5 万美元。他们指出他们的交付速度是合法性的证据:评分引擎重建,x402 小额支付,sybil 检测,以及 50 多个 API 开发者。

根据我们的审查,合作伙伴的确认证实了整合的存在,但没有解决 ICO 前引用的具体 MRR 数据。 “我们有合作伙伴关系”和“我们预计 TigerPay 每月带来 1.7 万欧元”之间的差距仍未解释。团队的交付速度是真实的,但交付产品和夸大商业牵引力并非相互排斥。真相可能处于一个尴尬的中间地带:一个真正致力于建设的团队,但却严重夸大了业务的实际进展。

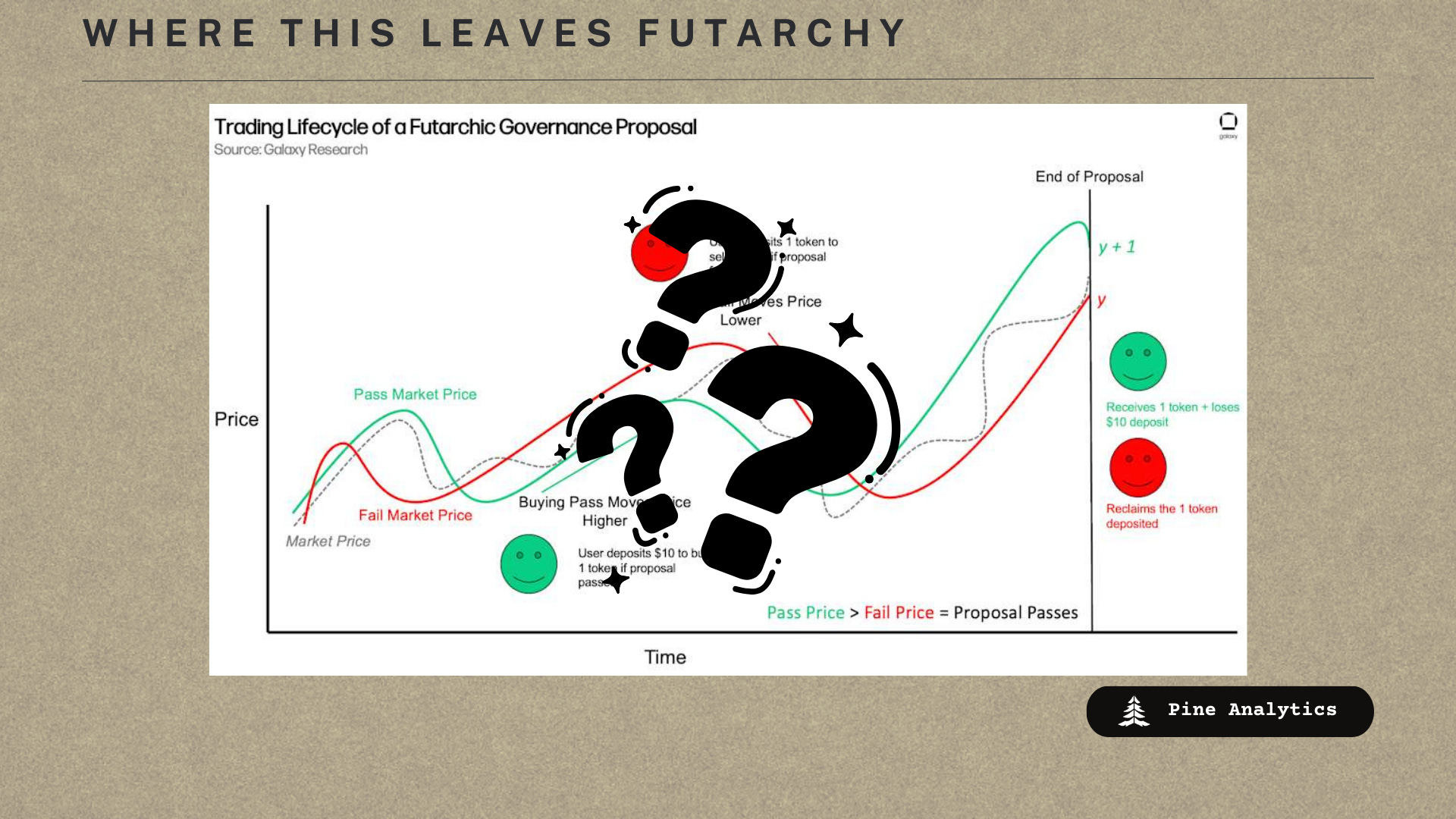

Futarchy 的结构性问题

FairScale 案例揭示了 futarchy 设计中的一个根本性矛盾,简单的机械修复无法解决。

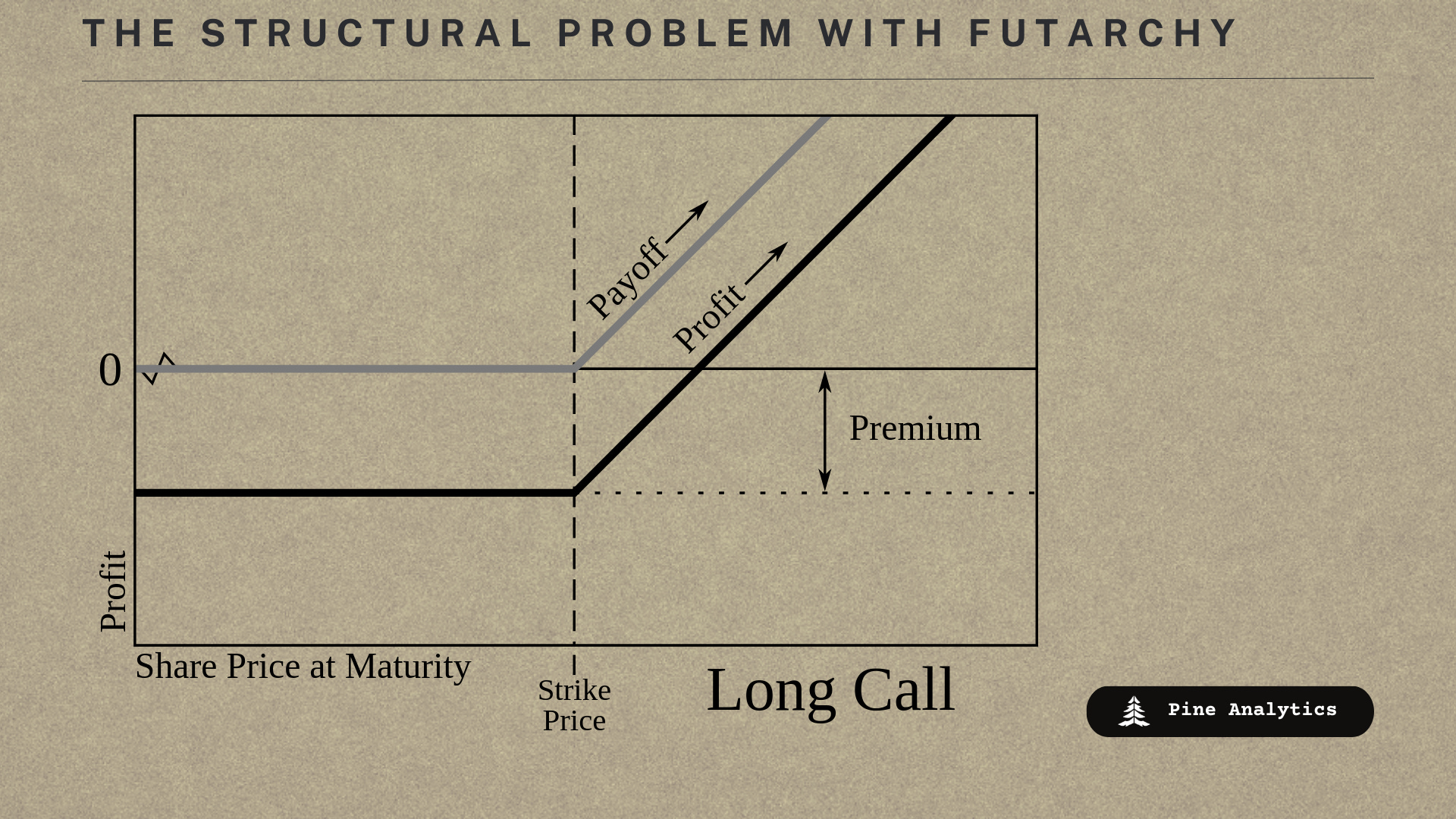

问题的第一层很简单。futarchy 募资的贡献者隐含地认为他们的参与伴随着低于 NAV 的免费下行保护。如果代币跌破资金库价值,他们可以投票清算并收回他们的资本。这使得贡献感觉更像是无风险押注而非真正的投资,这意味着创始人从一个短期导向且没有理由在波动中持有的贡献者群体中过度募资。当市场下行来临时,他们行使他们的隐性看跌期权并扼杀业务。

这种动态被外部资本进一步复杂化。当代币以任何显著低于 NAV 的折扣交易时,清算提案会产生无风险的套利机会。有效地说,能够从清算中获利并对清算进行竞价的资本没有限制,这意味着那些希望保持项目活跃的人无法通过竞价击败套利者,除非他们将代币推高到 NAV 之上。

显而易见的解决方案,例如清算提案前的时间锁、持续低于 NAV 要求的交易等,都遵循相同的逻辑:给创始人执行任务的喘息空间。但 FairScale 揭示了为什么这些解决方案本身不足够。

考虑一下 @ranger_finance,他们的资金库中有四分之一在 @MetaDAOProject ICO 几天后就被用于回购。代币跌破 NAV 并非因为团队的任何问题,而是因为那些带着隐性下行保护进入的投机性储户(包括我们自己)在价格未能升值时退出。清算前的时间锁本可以保护他们,而且可以说应该如此。FairScale 是一个完全不同的案例。清算伴随着收入捏造和合作伙伴关系失实陈述的书面证据。清算前的时间锁本可以保护一个似乎严重误导其贡献者的团队。保护 Ranger 的机制也保护了 FairScale,而这两个结果指向了相反的方向。

这是核心设计矛盾:futarchy 无法轻易区分代币跌破 NAV 是因为市场下跌还是因为业务问题。

Futarchy 何去何从

FairScale 事件表明,futarchy 的下一次演进需要的不仅仅是机械参数调整。它需要能够区分市场驱动的下跌和业务驱动的下跌的层次。以下是一些值得探索的方向:

与可验证里程碑Hook的条件性保护可以为创始人提供通过努力而非自动获得的喘息空间。如果一个团队能够证明链上交付了既定目标,他们将获得延长清算保护。如果他们不能,则保护不适用。

社区驱动的争议解决机制,即包含欺诈指控的清算提案在投票前触发结构化审查期,可以为评估证据提供空间,而不是让一切都崩溃为二元价格信号。

这两种方法都不是完美的解决方案,并且都引入了各自的权衡。关键在于,两者都需要链下机制才能发挥作用。里程碑验证需要有人判断里程碑是否达到。争议解决需要有人评估欺诈证据。这些本质上是主观的人为过程,将信任假设引入到一个本应是无需信任的系统中。如果走得足够远,这种逻辑就会趋向于类似于现有法律体系的东西:法官、证据标准、争议时间表、执行。

有一种反驳观点认为,即使是简单的清算具体限制,例如时间锁,无论其直接的机械影响如何,都可能产生积极的二阶效应。如果贡献者知道他们不能在代币下跌时简单地按 NAV 清算,他们就会被迫在投资前进行更充分的尽职调查。隐性看跌期权的消失意味着资本面临真正的下行风险,这自然会劝退投机性投资者,并减少对不太可信项目的投入。筛选发生在募资之前而不是之后,这才是应该发生的地方。

这种逻辑最优雅的表达可能来自 @barrett_io,他建议采用白名单 ICO。这种方法不是改变 futarchy 机制本身,而是将问题上溯到贡献者选择。如果一个团队能够用白名单参与者填补他们的募资,这些参与者相信产品并拥有长期视野,那么在市场不景气期间清算的可能性就会大大降低,因为利益相关者基础是为抵御波动而构建的。如果团队无法用白名单参与者填补募资,他们仍然可以获得他们能吸引到的任何资本,但他们这样做时会对他们正在合作的利益相关者基础类型心知肚明。这很有吸引力,因为它不需要对 futarchy 进行任何机械改变。它只是提出团队获得他们能吸引到的投资者质量,并让这种质量决定项目对下跌的韧性。

futarchy 目前的形式作为价格发现机制运作良好,但作为早期企业的治理机制则表现不佳。低于 NAV 的隐性看跌期权扭曲了贡献者的激励,吸引了错误的资本,并创造了套利的剧本。无论是通过机制变更、贡献者筛选,还是仅仅移除隐性安全网并强制进行真正的尽职调查,前进的道路都涉及让 futarchy 募资感觉更少像无风险押注,更多像真正的投资。

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~