RWA 循环失效

- sonyasunkim

- 发布于 2026-03-09 04:57

- 阅读 300

文章深入探讨了RWA(现实世界资产)循环策略在DeFi中面临的挑战,指出核心问题在于DeFi的原子性与RWA非原子性结算时间(T+N)之间的不兼容性。现有的中心化解决方案效率低下且成本高昂。文章继而提出了一种由3F协议构建的全新架构,通过将RWA杠杆操作分解为“桥接协调员”和“流动性整合者”等专业功能网络,旨在外部化并分配操作复杂性,从而提高RWA循环的效率和可及性。

RWA 循环已成为 DeFi 中最受关注的策略之一。

其设置引人注目:一股结构性浪潮将现实世界资产代币化到链上,借贷利率处于周期低点,以及 RWA 收益率和资金成本之间具有吸引力的息差。该交易是:

- 存入产生 x% 收益的 RWA

- 在 Morpho 或 Aave 上以 y% 的利率借入稳定币

- 购买更多该资产

- 重复直到达到 z 倍杠杆

理论上,这将 x% 的现实世界收益率转化为 x+(z-1)*(x–y)% 的杠杆收益策略。

问题是,在实践中,这几乎不可能执行。核心问题是结构性的,它源于一个单一的不兼容性:DeFi 以区块速度运行,但 RWAs 却不是。

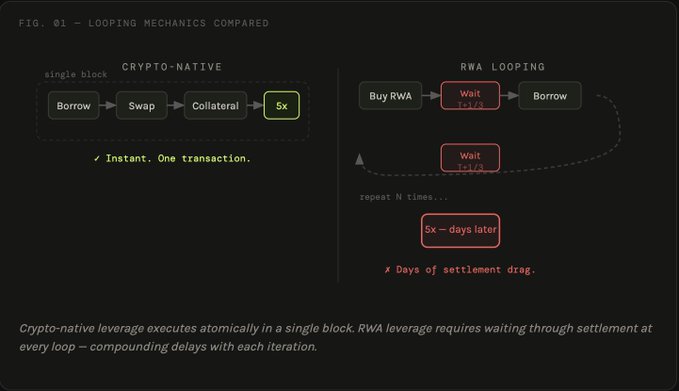

原子性问题

加密原生的杠杆之所以优雅,正是因为其原子性。闪电贷允许你在一个区块内借款、兑换、抵押并循环。如果任何环节失败,交易就会回滚。没有结算风险,没有资金闲置,没有操作复杂性。

RWAs 完全打破了这一点。大多数代币化基金——国库券、信贷工具、货币市场产品——以 T+1、T+3 或更长时间结算。每次杠杆循环都变成一个离散的、异步的事件:购买,等待结算,抵押,借款,再次等待,重复。

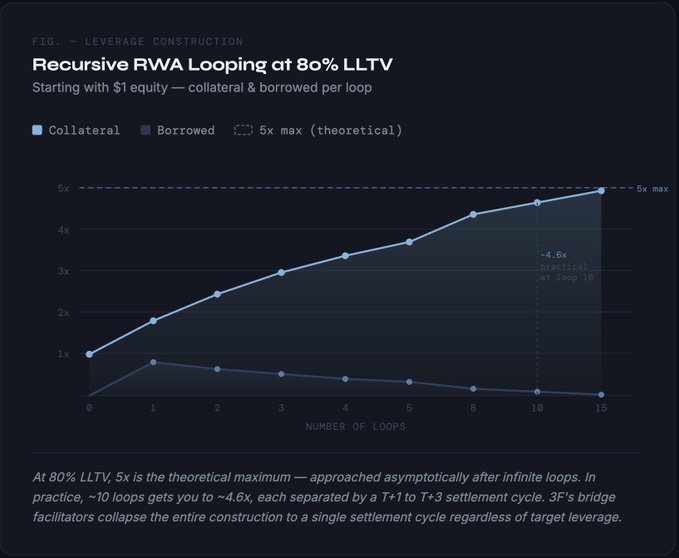

假设 RWA 在借贷市场上的抵押率为 80% LLTV(理论最大杠杆为 1/(1-80%) = 5x)。要达到接近 5 倍的有效杠杆,大约需要 10-15 次循环。对于 T+1 工具,这至少需要 10-15 天的连续执行。对于 T+3 资产,这会延长到 30-45 天——仅仅是为了建立头寸就将近一个月。平仓所需的时间也同样长。时间的复合成本不是一个小麻烦;对于一个以产生收益为核心策略的交易来说,在头寸完全建立之前就产生 30 天的拖延是一个结构性问题。

现有方法及其局限性

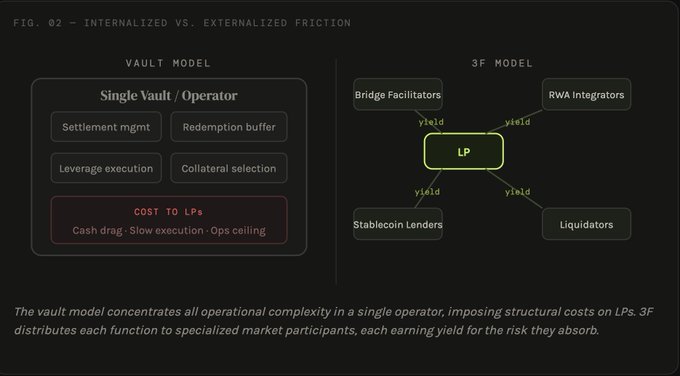

目前大多数 RWA 循环策略通过在一个单一的、集中管理的工具内部消化这些摩擦。杠杆 RWA 金库部署由策展人管理的策略,其中风险策展人监督杠杆头寸的整个生命周期。产生收益的稳定币也采用类似的方法,在内部运行递归的 RWA 策略作为其稳定资产的收益来源。

在这两种设计中,一个操作者必须同时吸收所有摩擦点:

- 结算延迟在每次循环中累积,减慢头寸的构建/平仓速度,并迫使不断重新校准期限风险,因为每一层都在不同的时间点结算。在快速变化的市场中,这种滞后可能导致策略永远无法达到其最优杠杆目标——等到头寸完全建立时,利率环境可能已经发生变化。

- 赎回流动性必须主动管理——金库被迫持有闲置的稳定币缓冲,以便用户可以退出而无需等待结算周期,这造成了对收益的结构性拖累,并且这种拖累永远不会完全消除。

- 抵押品选择需要持续承销——确保 RWA 收益率和借贷成本之间的利差足够大,足以在扣除费用和运营成本后证明头寸的合理性。

该系统运行良好,但却以牺牲 LP(流动性提供者)的利益为代价。

更好的架构:从单一金库到网络

DeFi 反复证明,在定价和吸收风险方面,开放市场优于中心化中介机构。借贷协议的清算是典型的例子——与其由单一实体管理平仓事件,不如由竞争性的清算人市场确保头寸被快速以公平的价格平仓。协议设定规则;市场完成工作。结果是一个系统,随着参与度的增加而变得更有效率,而不是更低效。同样的逻辑也适用于 RWA 杠杆。摩擦——结算延迟、赎回流动性、抵押品承销——不是需要隐藏的问题。它们是离散的风险,而风险是有代价的。问题是它们应该由单一金库运营商承担,还是可以分解为开放市场,让专家竞争以更高效地提供每项服务。答案暗示了一种完全不同的架构:不是垂直整合的金库,而是一个协调网络,其中每个摩擦都成为一个功能,每个功能都成为一个市场。

3F:一个 RWA 杠杆网络

3F 是一个针对 RWAs 等异步资产的一键式杠杆协议——其前提是处理操作复杂性最有效的方法不是吸收它,而是分配它。3F 不是由一个操作员管理所有事情,而是将 RWA 杠杆堆栈分解为离散功能,并为每个功能创建开放市场。专家竞争填补每个角色,为此赚取收益,并随着时间的推移使整个系统更加高效。

桥接协调者:通过消除结算延迟赚取收益

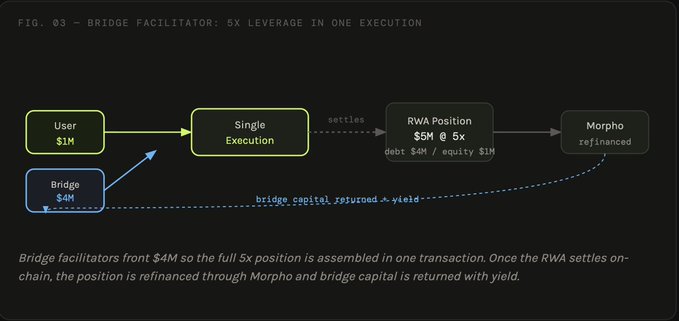

3F 最具结构创新性的组件是桥接协调者网络,它完全消除了循环机制。桥接协调者不是通过顺序循环建立杠杆,而是提供构建头寸所需的全部前期资本,一次性执行。一个用户以 100 万美元的存款目标 5 倍杠杆;桥接协调者提供剩余的 400 万美元;500 万美元的完整 RWA 头寸一次性购买,并通过 Morpho 再融资,作为链上结算的抵押品。总构建时间从 N × T 缩短到仅 T,无论目标杠杆如何。同样的逻辑也适用于反向操作。为了平仓,桥接协调者预付 400 万美元来偿还 Morpho 贷款,从而在一次赎回中释放全部抵押品。RWA 赎回一次,收益偿还桥接协调者,LP 收回其股本。总平仓时间也从 N × T 缩短到 T。构建或平仓,以前对金库 LP 造成结构性拖累的结算延迟,现在成为桥接协调者短期的收益机会——资本在一个结算窗口内部署,然后循环到下一个头寸。

RWA 流动性整合商:通过协调即时赎回流赚取费用

桥接协调者将杠杆构建和平仓压缩到单个结算周期;但对于结算周期可能为季度的长期 RWA,即使是一个结算周期也可能太长。一个今天想退出的用户不应该等三个月。3F 没有将其内部化为闲置流动性缓冲,而是将其外部化。专业的整合商可以将协调即时赎回流作为一项专门功能,用户可以选择:等待一个结算周期以平价赎回,或以市场定价的成本立即退出。整合商类型自然与资产匹配。短期 RWA 适合那些提供 RWA 和稳定币之间全天候原子化互换的参与者(例如 multiliquid_xyz)。长期资产适合那些能够根据资产风险和到一级市场赎回的时间来定价折价的运营商——管理通用金库无法处理的时间复杂性(例如 FissionXYZ)。无论哪种方式,整合商都通过吸收运营层而赚取费用,否则该运营层将作为 LP 收益的死重。

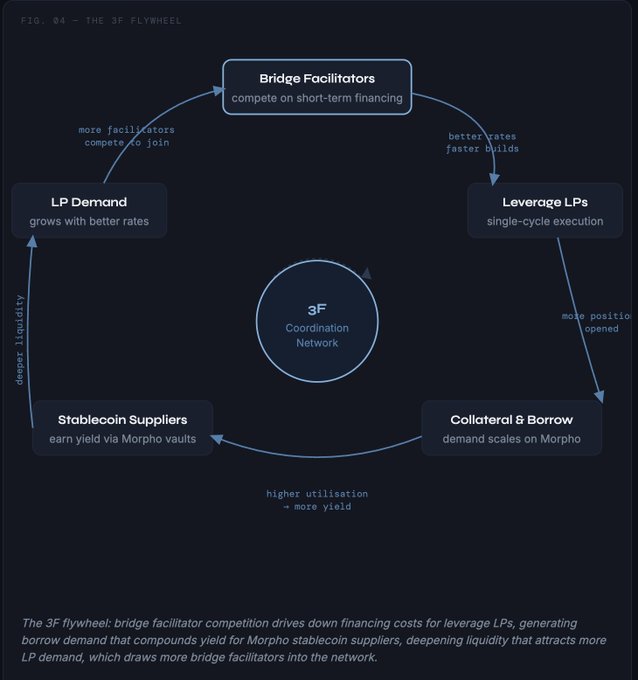

飞轮效应

3F 正在为 RWAs 建立基础杠杆网络——一个协调层,合成美元协议、对冲基金、金库策展人和 DeFi 用户可以在其中获得深度、高效定价的 RWA 杠杆,而无需承担随之而来的操作复杂性。每个参与者不再各自独立地消化相同的摩擦,而是插入一个共享网络,在其中这些摩擦被外部化、定价,并通过每个参与者为自身利益行事而竞争消除。

飞轮是自我强化的:随着越来越多的桥接协调者竞争提供最高效的短期融资,杠杆 LP 获得更好的利率和单周期执行。这推动了更大的抵押品和借款需求,从而为 Morpho 稳定币供应商提供了收益,这加深了 LP 可部署的流动性,进而吸引更多的桥接协调者进入网络。

对于每一个帮助它运转的参与者,都有潜在的收益。

- 原文链接: x.com/sonyasunkim/status...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~