Polymarket 费用推出

- pineanalytics

- 发布于 1天前

- 阅读 32

本文详细介绍了预测市场平台 Polymarket 的动态 taker-only 费用模式,包括费用计算公式、分配机制以及其对交易量的影响。文章还通过数据分析估算了协议的潜在收入,并将其与同类平台进行了比较,强调了 Polymarket 强劲的增长潜力。

通过订阅,你同意 Substack 的使用条款,并确认其信息收集通知和隐私政策。

Polymarket 费用推出

收入影响和市场影响

执行摘要

Polymarket 费用结构如何运作

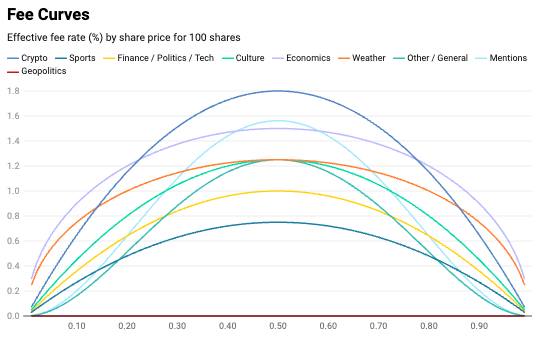

Polymarket 使用动态的Taker-only费用模型。Maker(放置挂单的流动性提供者)不支付任何费用,而是获得返利。Taker(成交现有订单的交易者)根据其交易市场的概率支付可变费用。费用计算公式为:费用 = C x p x feeRate x (p x (1 - p))^exponent,其中 C 为份额数量,p 为介于 0 和 1 之间的份额价格。

这会产生一个钟形费用曲线,在50%概率处达到峰值,此时不确定性最高,并在极端情况下趋近于零。95美分(95%隐含概率)的交易会产生可忽略的费用,而50美分的交易则支付最高费率。地缘政治和世界事件市场仍然完全免收费用。

3月30日推出后,各类别峰值有效费率如下:

-

Crypto — 1.80%

-

体育 — 0.75%

-

金融 — 1.00%

-

政治 — 1.00%

-

经济 — 1.50%

-

文化 — 1.25%

-

天气 — 1.25%

-

科技 — 1.00%

-

其他/提及 — 1.25–1.56%

-

地缘政治 — 0%

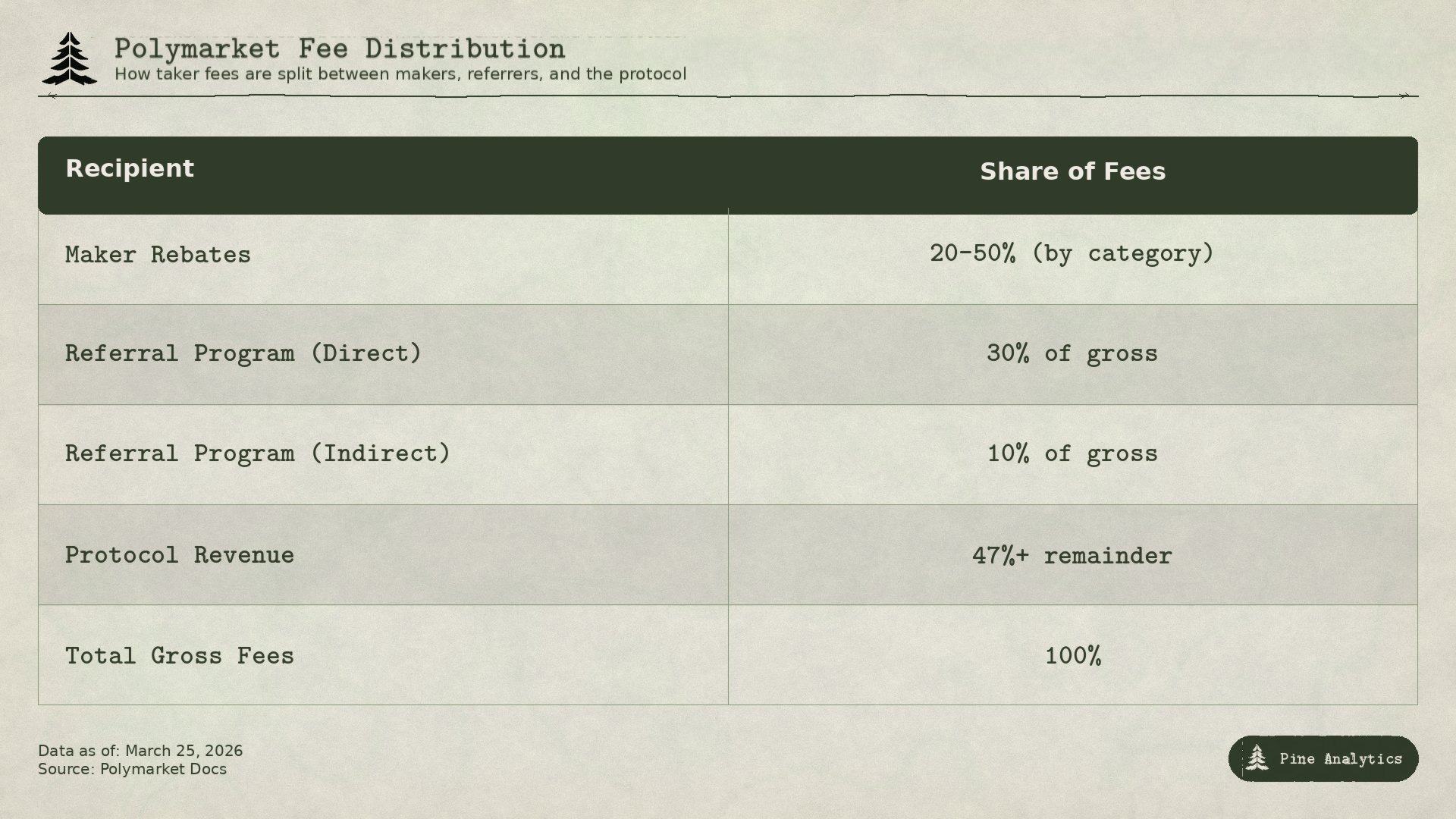

费用分配

收取的Taker费用分为三部分。首先,特定类别的部分(Crypto为20%,大多数类别为25%,金融为50%)分配给Maker返利计划,每日按流动性提供者的已成交Maker交易量比例支付。其次,Polymarket 运营一个推荐计划,向推荐人支付直接推荐产生的总Taker费用的30%和间接推荐产生的10%。剩余余额由协议保留。实际上,由于并非每笔交易都经过推荐,协议的实际份额可能高于数学计算得出的47%基础份额。

早期证据:费用对交易量的影响

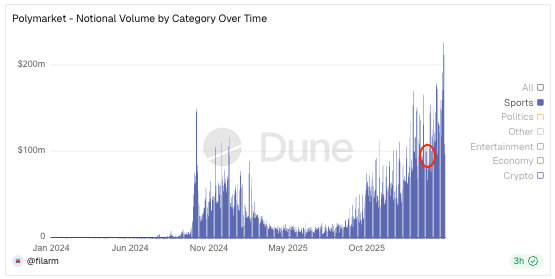

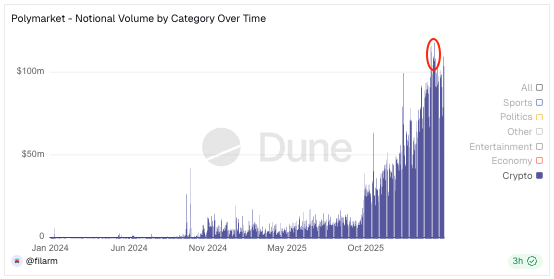

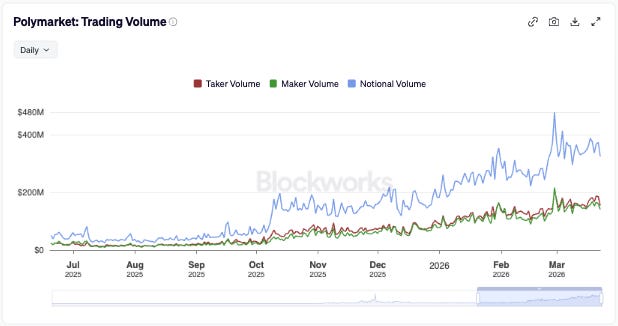

费用于2026年1月5日首次在Crypto市场生效,最初仅限于15分钟合约,随后于3月6日扩展到所有加密货币时间框架。体育市场费用于2月18日推出。这为我们提供了大约两个月的Crypto数据和一个月的体育数据,以评估交易量影响。

Crypto市场在3月初费用扩展期间出现短暂的交易量飙升,日交易量达到1亿至1.2亿美元,随后回落至7300万至1亿美元的范围。虽然这代表了温和回落,但它属于Crypto市场交易量的正常波动范围,并且在仅有18天数据的情况下,难以明确归因于费用。另一方面,体育市场则完全未受影响。自费用引入以来,交易量实际上已从1亿至1.5亿美元的范围增加到每日1.5亿至2.5亿美元。

这种差异的一个可能解释是费用差异:Crypto的峰值费率(1.56%,升至1.80%)大约是体育(0.44%,升至0.75%)的3.5倍。3月30日增加的其余类别的峰值费率介于两者之间,表明任何交易量影响可能微乎其微。此外,Maker返利计划创建了一个结构性激励,以填补任何流动性缺口,因为市场做市商现在被支付费用来提供流动性,而不是免费提供。

收入估算

方法论

为了估算费用收入,我们首先需要了解交易在概率曲线上的实际发生位置。我们使用Dune Analytics查询了Polymarket在Polygon上的CTF交易所合约的最近7天链上交易数据,计算了费用曲线上相对于50%概率处理论最大值的交易量加权平均位置。由于费用公式按类别使用不同的指数,这会改变曲线的形状,我们分别为每个指数值进行了单独计算。对于指数为1的类别(Crypto、体育、政治、金融、文化、科技),平均交易捕获了峰值费用的70.1%。对于指数为2的类别(其他/一般、提及),该比例降至59.7%,因为更陡峭的曲线对偏离中心的交易惩罚较少。对于指数为0.5的类别(经济、天气),该比例升至80.2%,因为更平坦的曲线意味着即使在偏斜概率下,交易者也更接近支付最高费率。

然后,我们将适当的因子应用于每个类别的峰值费率,并乘以最近的每日Taker交易量。Taker交易量(约1.6亿美元/天)代表每笔交易实际易手的USDC,大约是Polymarket报告的约3.5亿美元名义交易量的一半,后者计算每份交易的1美元面值。

结果

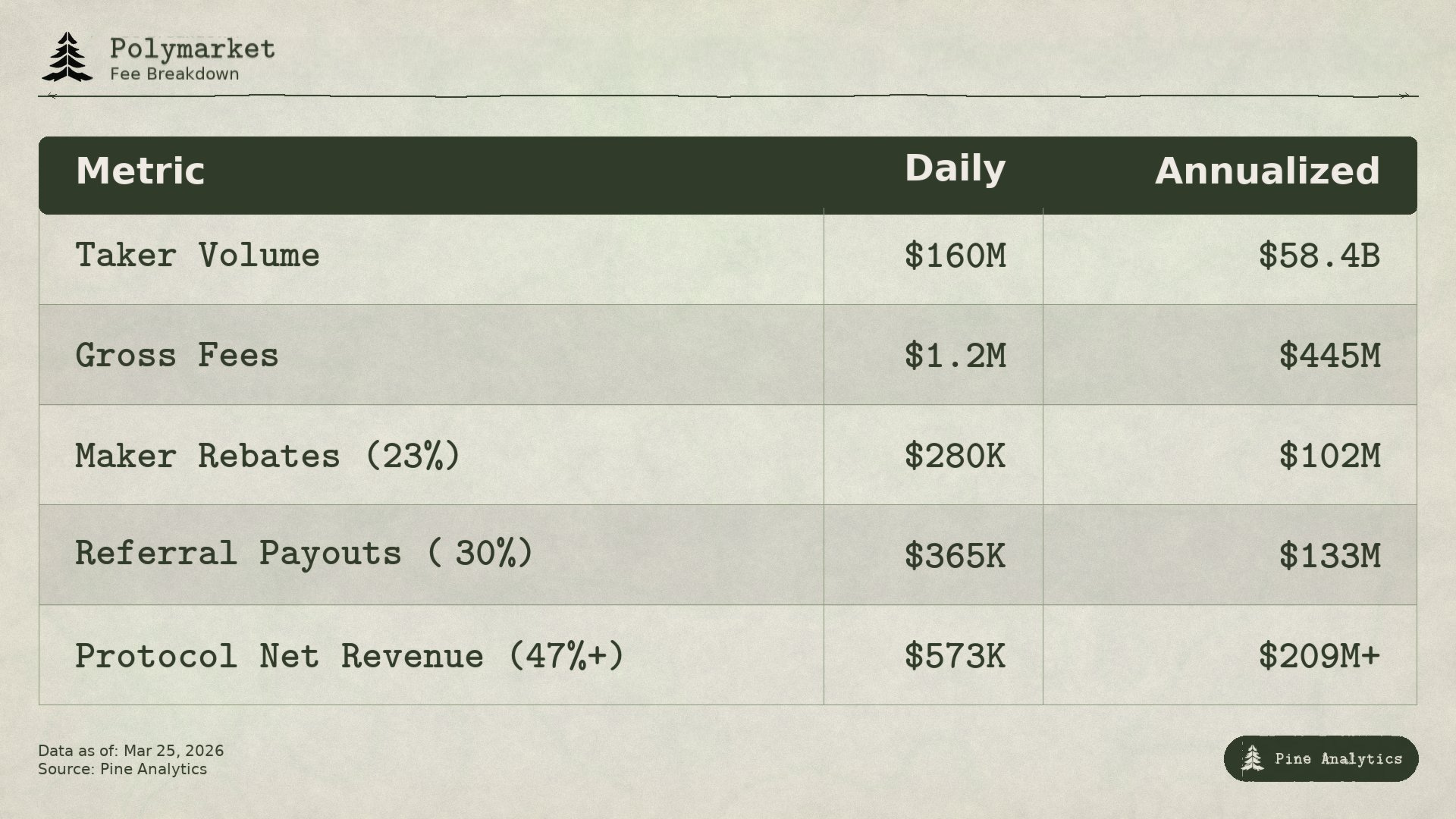

所有类别综合来看,混合有效费率约为Taker交易量的0.76%。按当前水平,这会产生以下估计的每日和年化数据:

一个重要的注意事项:推荐数字代表假设每笔交易都通过推荐链接而产生的最大支出。实际上,协议的净收入可能显著高于年化2.09亿美元,实际数字根据推荐计划的采用情况,可能介于2.09亿美元至3.42亿美元之间。

竞争格局

在现有市场实施费用对增长轨迹产生了轻微负面到可忽略不计的影响,Maker返利结构建立了内在激励,以弥补流动性的任何轻微不足。就背景而言,@Pumpfun 目前每日产生约100万美元的协议净收入,@HyperliquidX 每日约200万美元。转型后,Polymarket 每日约58万美元的协议净收入估值(扣除Maker返利和推荐支出后)使其在同等基础上约为pumpfun的60%和Hyperliquid的30%。值得注意的是,推荐支出假设是一个上限,因为并非每笔交易都经过推荐,因此协议的实际收入可能更接近每日58万美元至95万美元,具体取决于推荐的采用情况。在该范围的上限,Polymarket 已经接近pumpfun的净收入。如果Polymarket 即使仅保持其最近增长轨迹的一半,即过去六个月交易量增长约200%,它也可能在净收入基础上与pumpfun持平,并在9月前缩小与Hyperliquid的差距。

在Crypto领域中大型产生现金的应用中,Polymarket的增长态势目前看来是最强劲的。扩展的产品类别、主流媒体整合(包括与X/Twitter的合作)、通过ICE投资实现的监管正常化,以及旨在最小化摩擦同时最大化Maker激励的费用结构,都为平台持续创收奠定了良好基础。

来源

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~