软件价值万亿大重组

- yq_acc

- 发布于 12小时前

- 阅读 23

文章深入分析了从传统SaaS行业向AI驱动模式的万亿级美元价值大重组。指出AI智能体正在瓦解传统的按席位计费模式,导致传统软件巨头市值缩水,而资金正流向员工效率更高、以模型为核心的AI原生企业(如OpenAI、Midjourney),揭示了技术进步带来的存量利润重新分配。

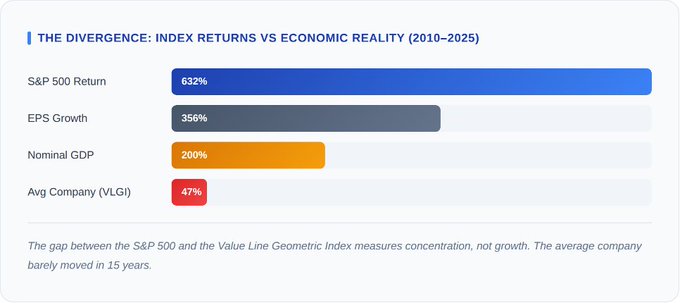

互联网经济隐藏着一个秘密:它的增长速度并没有股价表现得那么快。从 2010 年到 2025 年,标准普尔 500 指数的收益率为 632%,每股收益增长了 356%,名义 GDP 增长了 200%。然而,衡量平均上市公司的 Value Line 几何指数仅增长了 47%。所谓的“增长”大部分其实是财富的集中——资金从众多公司流向了少数几家巨头,而非整体经济的扩张。

2026 年 2 月,这种集中趋势剧烈加速。BVP 纳斯达克新兴云指数和标普北美软件指数均跌至历史低点,后者跌至远期市盈率的 20 倍(长期平均值为 34 倍)。短短一个月内,约 1 万亿美元的企业软件市值被重新定价。自 2025 年中期以来,由于利率上升、估值倍数压缩以及企业 IT 增长放缓,SaaS 股票一直处于下跌通道。随后,Anthropic 在 2 月 3 日发布的 Claude Cowork 彻底点燃了积压已久的火药桶。这场“SaaS 大灾难”(SaaSpocalypse)加速了已经酝酿数个季度的趋势。

但资金并没有凭空消失,而是发生了迁移。本文将追踪这些财富的去向。

市场背离:指数增长与经济现实的脱钩

指数回报与底层经济增长之间的差距,是 21 世纪最重要的金融故事。2010 年至 2025 年间,标普 500 指数回报率为 632%,而同期美国名义 GDP 仅增长 200%。对所有公司进行等权重计算(而非按市值加权)的 Value Line 几何指数仅回报了 47%。这意味着中位数公司并未参与到这场繁荣中,几乎所有的收益都被少数几家巨头攫取。

集中度数据非常明确:美国上市公司的数量从 1996 年的 8,090 家下降到 2023 年的 4,572 家,降幅达 43%。所谓的“美股七巨头”(苹果、微软、Alphabet、亚马逊、英伟达、Meta、特斯拉)在 2015 年仅占标普 500 指数市值的 12.3%,而到 2025 年 12 月,这一比例已飙升至 34.3%。指数的三分之一仅由七家公司构成。

企业利润率从另一个角度印证了这一点。标普 500 指数净利润率的历史平均值为 5.85%,但在 2025 年第三季度达到了 13.1% 的历史新高。利润率翻倍并非因为经济总量翻倍,而是因为技术使得更少的公司能够从同样的 GDP 中榨取更多的利润。营收集中和利润率扩张是同一枚Coin的两面:经济并非按比例增长,而是在被重新分配。

SaaS 终局之战:定价模式的崩塌

自 2025 年中期以来,SaaS 股票一直面临压力:利率上升压缩了估值倍数,企业 IT 预算转向 AI,全行业的净金额留存率(NDR)持续下降。2 月 3 日的催化剂——Anthropic 发布 Claude Cowork,展示了企业软件的自主运行能力——并不是重新定价的根本原因,而是促成了这一过程的定型。在 48 小时内,2,850 亿美元的市值蒸发。到 2 月中旬,标普北美软件指数跌至 20 倍远期市盈率的历史低点。整个行业的重新定价总额接近 1 万亿美元。

其逻辑非常直观:SaaS 公司按“席位”(per seat)定价。一个席位意味着一个人类用户需要登录、操作界面、点击按钮并生成数据。但 Agents 不需要界面,它们直接调用 API。“登录行为的消亡”意味着按席位定价模式的终结,进而动摇了支撑 7,000 亿美元公开市场市值的收入模型。

Monday.com 是最典型的案例。该公司用 Agents 替换了 100 名销售开发代表,并撤回了 18 亿美元的营收目标。Agents 表现出色,而人类员工成本更高。当团队规模缩小,该公司自己的产品(团队项目管理软件)价值反而降低了。Monday.com 既是这一趋势的受益者,也是受害者。

Salesforce 面临着最严峻的算术题。该公司年营收 379 亿美元,主要来自每月 150 美元的 CRM 席位许可。分析师估计,随着客户从席位模式转向 AI 驱动的消费模式,到 2028 年,其中高达 230 亿美元的收入将面临风险。虽然公司推出了 Agentforce,定价为每次对话 2 美元,但这种 2 美元的对话收入在规模上难以填补 150 美元月费席位流失带来的空缺。

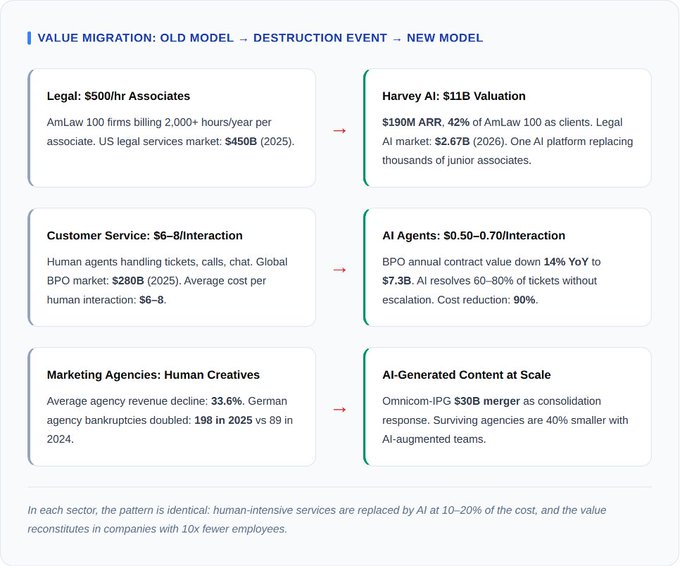

价值迁移图谱:从人力到算力的重组

这万亿美元并未消失,而是发生了转移。三个领域展示了这种模式:价值通过毁灭性事件离开现有的在位者,然后以极少的人员编制以新形式重新凝聚。

但有一个关键的警示:这种迁移并非直线前进。Klarna 曾声称 AI 取代了 700 名客服代理,每年节省 4,000 万美元。随后,客户满意度出现下降。CEO Sebastian Siemiatkowski 公开承认,AI 驱动的裁员“走得太远了”。Klarna 开始重新雇佣人类员工以构建混合模式。Revelio Labs 的一项研究(2026 年 3 月)发现,55% 因 AI 进行裁员的公司现在对此感到后悔。原因包括:复杂案例的质量下降、机构知识的丧失,以及自动化回复显得冷冰冰时引发的客户抵触。

这并不是反对迁移的理由,而是关于速度的争论。削减过快的公司会发现,并非所有人类工作都能在满足客户质量阈值的前提下实现自动化。迁移是真实的,且方向不可逆。但最终能生存下来的公司,是那些能够区分 80% 的 AI 擅长工作(常规查询、文档处理、代码生成)和 20% 仍需人类处理的工作(复杂判断、关系管理、解决新颖问题)的企业。毁灭是必然的,但时间表尚不确定。

效率新范式:AI 原生公司的经济学

价值迁移最清晰的信号是人均创收。AI 原生公司产生的经济效益与传统的 SaaS 前辈有着本质的不同。这种差距不是边际性的,而是结构性的。

Midjourney 是一个极端案例:估计 2 亿美元的年营收仅由约 11 人创造。这意味着人均创收达 1,800 万美元,这在软件行业的任何前一时代都是物理上不可能实现的。该公司没有销售团队,没有客服部门,甚至没有办公室。产品即模型,模型即公司。

排名前 10 的 AI 公司平均人均创收为 348 万美元。传统 SaaS 公司平均为 61 万美元,而中位数 SaaS 公司仅为 30 万美元。AI 原生公司的人均产出是前者的 5.7 倍。这不仅仅是边际效率的提升,而是一种全新的商业类别:在这里,服务额外客户的边际成本趋近于零,因为产品是计算,而不是人力。

现任巨头的反击:自我蚕食与转型

传统软件公司并未坐以待毙。在 AI 初创公司颠覆他们之前,他们正在主动蚕食自己的收入模型。结果喜忧参半。

Salesforce 于 2025 年 9 月推出了 Agentforce,将定价从每个席位 150 美元/月切换为每次对话 2 美元的消费信用模式。该产品在第一个月就获得了 1,000 名客户。战略逻辑是正确的:在别人颠覆你之前先自我颠覆。但算术是残酷的:一个客户每月进行 75 次代理对话产生 150 美元收入,仅相当于一个人类席位;如果只进行 10 次对话,收入就降至 20 美元。收入压缩已深深植入该模型中。

ServiceNow 是现任巨头中最成功的案例。其 AI 产品 Now Assist 在 2026 年第一季度的年度合同价值(ACV)突破了 6 亿美元,并目标在年底达到 10 亿美元。这是该公司历史上增长最快的产品。ServiceNow 的优势在于其工作流本身就是自动化的——AI 是让现有的自动化变得更聪明,而不是取代人类用户。

Adobe 推出了生成式 AI 图像工具 Firefly,年度经常性收入(ARR)达到 5 亿美元,企业渗透率达 61%。该产品正在产生真实收入,但股价仍较 2024 年峰值下跌了 38%。市场并不相信 5 亿美元的 AI 图像生成业务能取代 190 亿美元的 Creative Cloud 业务。

Palantir 是一个异类。其“40 法则”得分在 2025 年第四季度达到了 114(57% 的营业利润率加上 70% 的同比营收增长)。Palantir 的客户主要是政府和国防承包商,他们不会用 Agents 取代人类,而是在现有的人类工作流之上增加 AI。当客户是国防部时,基于席位的模型依然稳固。

流动性真空:巨型 IPO 的抽水效应

三家公司正准备进入公开市场,总估值达 2.7 万亿美元:SpaceX(1.5 万亿美元)、OpenAI(8,520 亿美元)和 Anthropic(3,800 亿美元)。这是金融史上规模最大的三次私有转公募转型,且几乎同时发生。

这背后的算术令人警惕。公开流通量要求通常占总市值的 16%–21%。在 2.7 万亿美元的总估值下,这意味着市场必须吸收 4,320 亿至 5,760 亿美元的新股。而整个美国 IPO 市场在 2016 年至 2025 年的十年间总共才筹集了 4,690 亿美元。仅这三家公司所需的资金就超过了过去十年的 IPO 活动总和。

资金必须从某个地方流出。为了购买 SpaceX、OpenAI 和 Anthropic 的股票,机构投资者将重新平衡头寸,出售现有持仓。最可能的来源就是那些已经受到“SaaS 大灾难”压力的中盘 SaaS 公司。IPO 浪潮不仅是向市场增加新公司,它还迫使现有公司面临清算。价值迁移不仅是一个技术故事,更是一个资本配置的故事。

预警信号:如何识别衰落中的企业

对于实时观察迁移过程的投资者和经营者来说,有三个指标可以区分幸存者和牺牲品。

净金额留存率(NDR)是领先指标。中位数 SaaS NDR 已从 2021 年的 125% 下降到 2026 年第一季度的 106%。一旦低于 110%,现有客户的萎缩速度就会超过扩张速度。如果低于 100%,无论新客户获取情况如何,公司都处于结构性衰退中。

账单-营收差距(Billings-Revenue Gap)是第二个信号。账单衡量客户在当前季度承诺支付的金额,而营收衡量从先前承诺中确认的金额。当账单增速放缓而营收保持稳定时,说明公司正在消耗过去的合同。等到营收真正下降时,损害通常已经发生了 2-3 个季度。

闲置软件指数(Shelfware Index)是第三个信号。这是指不活跃席位(购买后 90 天以上未登录的许可)与尽管标价上涨但 ARPU(每用户平均收入)停滞的结合。当一家公司提价 10% 但 ARPU 仅增长 2% 时,说明客户正在削减席位以抵消涨价。营收线看起来很稳,但底层的实际使用量正在崩塌。

最危险的数字:速度与生产力悖论

从大型机到 PC 的转型耗时 15 年(1975–1990),从 PC 到云计算的转型耗时 10 年(2006–2016)。而从云到 AI 的转型仅用了 18 个月。ChatGPT 于 2022 年 11 月发布,到 2026 年 2 月,超过 1 万亿美元的 SaaS 市值已被重新定价。压缩因子达到了 10 倍。

Gartner 预计 2026 年全球 AI 支出将达到 2.52 万亿美元。而高盛报告称,到 2025 年,AI 对美国 GDP 增长的贡献“基本为零”。这两个数字定义了这一年。

但高盛的数字值得深思。罗伯特·索洛在 1987 年观察到:“你可以随处看到计算机时代,唯独在生产力统计数据中看不到。”这种“索洛悖论”持续了十年,IT 投资才最终体现在 GDP 中。问题在于衡量方式,而非影响。当 Klarna 通过取代客服节省 4,000 万美元时,这笔节省体现在 Klarna 的利润率中,而不是 GDP 中——除非 Klarna 降价或扩大产出。当一家律所用 AI 取代三名初级律师时,律所利润上升,但法律行业的 GDP 可能会下降(计费小时减少 = 衡量的产出降低)。GDP 在结构上低估了那些表现为成本节约而非新产出的效率提升。

诚实的表述不是“泡沫还是建设期”,而是:价值在被创造之前正在被重新分配。离开 SaaS 的 1 万亿美元并没有创造 1 万亿美元的新经济产出,而是创造了 1 万亿美元的新 AI 公司估值。AWS 在 2006 年推出,直到 2015 年才实现盈利。九年的投资才迎来回报。如果 AI 遵循同样的模式,创造阶段才刚刚开始。如果不是,那么 2.52 万亿美元的支出只不过是财富从 SaaS 股东向 AI 股东的转移。蛋糕还是那个蛋糕,只是切法变了。

2025 年财富世界 500 强创造了 41.7 万亿美元的营收。全球 GDP 在 2024 年增长了 3.3%,预计 2025 年增长 3.2%。这些数字并不意味着停滞,但它们也无法支撑 2.52 万亿美元的投资规模。投入与产出之间的鸿沟,是 2026 年最具决定性的经济问题。

蛋糕并没有变大,只是切蛋糕的刀变得更锋利了。

- 原文链接: x.com/yq_acc/status/2041...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~