去中心化金融如何推动下一代加密货币交易所的发展

- doseofdefi

- 发布于 2025-02-23 17:16

- 阅读 2363

该文章讨论了去中心化交易所(DEX)的发展,特别关注了在金融去中心化(DeFi)领域中,多个新兴DEX(如Drift,Jupiter,dYdX等)的设计和市场动态。文章分析了不同层级链(L1、L2)的应用设计,强调了技术创新及如何解决现有DNFs面临的问题,同时指出这些平台与传统金融(TradFi)的竞争关系。文章结构清晰,有丰富的数据和图表支持。

分享

外面的氛围很奇怪。 Meme币可能已经最终过了它的最佳时期,但人们仍然担忧虚无主义已经感染了真正的信徒。现在,这次Bybit黑客事件呢?别担心。我们依然在这里,撰写和讨论新的金融市场,以创造一个更自由和更主权的世界。Zhev在下方继续这段旅程,回顾顶级DEX参与者以及他们推翻TradFi的计划。继续前进。

- Chris

尽管这个前景对于DeFi纯粹主义者而言令人不快,但现在已经毫无疑问,加密货币最大的产品——除了稳定币——是无许可的代币化(及其交易)。在最好的情况下,这些代币可以被视为公司的股票,授予用户治理权,以将相关产品引导到最佳状态。目前的情况是,它们只是将注意力转换为货币收益的一种手段。

多年来,我们目睹了各种去中心化交易所(DEX)模型的发展,它们试图促进代币的交易。区块链的分散特性减少了它们支持传统限价单书的能力,这在中心化交易所中是常见的。这就是为什么AMM模型在链上交易中被更广泛接受的原因。随着区块链的扩展和交易的自动化,限价单书和AMM之间的收敛已经达到了几乎不可区分的地步。

自从0x和Bancor的时代以来,我们已经学到了很多东西。DeFi、NFT和Meme币的投机和狂热刺激了更新和更好的交易所设计,接近最佳可用性状态。在核心,这些设计都专注于最小化和民主化MEV。

以下,我们聚焦于通过审视衍生品和现货交易的顶尖参与者的发展趋势,具体包括:Drift、Jupiter、dYdX、Hyperliquid和Uniswap。

根据我们的分析,市场设计的最终状态似乎就在眼前。这轮DeFi的赢家将是打压TradFi的那一个。

按月的链上交易量

按月的链上交易量

0100B200B$300B

$59.8B

$52.7B

$15.2B

$7.8B

$6.5B

$91.2B

$46.7B

$44.7B

$11.5B

$3.9B

$5.5B

$77.5B

$41B

$26.3B

$12.2B

$4B

$2.6B

$73.6B

$25.1B

$25.9B

$9.5B

$3.8B

$3.4B

$55.1B

$28.6B

$33.1B

$16.7B

$5.6B

$3.5B

$56.5B

$27.9B

$35.2B

$17.5B

$4.6B

$3B

$53.5B

$8.9B

$30.2B

$11.9B

$3.5B

$2.5B

$37.6B

$10.6B

$34.3B

$15.9B

$4B

$3.8B

$48.5B

$19.3B

$75B

$35.6B

$8.1B

$6.5B

$94.3B

$16.5B

$156.8B

$29.6B

$9.1B

$5B

$99.1B

$10.4B

$197.9B

$36.3B

$9.3B

$5.4B

$90.5B

$5B

$120B

$20.2B

$7.6B

$2.8B

$47.2B

$233.2B

$189.8B

$159.8B

$122.8B

$144B

$141.7B

$94.5B

$117.2B

$239B

$316.1B

$349.8B

$202.8B

dYdX

Hyperliquid

Jupiter

GMX

Drift

Uniswap

来源:Dose of DeFi, CoinGecko, The Graph获取数据创建于 Datawrapper

链上交易量

链上交易量

| 交易所 | 类型 | 去年每日平均交易额 |

|---|---|---|

| Hyperliquid | 衍生品 | $ 2,344,292,643 |

| Uniswap | 交换 | $ 2,322,705,052 |

| dYdX | 衍生品 | $ 844,545,163 |

| Jupiter | 二者 | $ 654,145,459 |

| GMX | 衍生品 | $ 201,093,875 |

| Drift | 衍生品 | $ 142,161,546 |

来源:Dose of DeFi, CoinGecko, The Graph获取数据创建于 Datawrapper

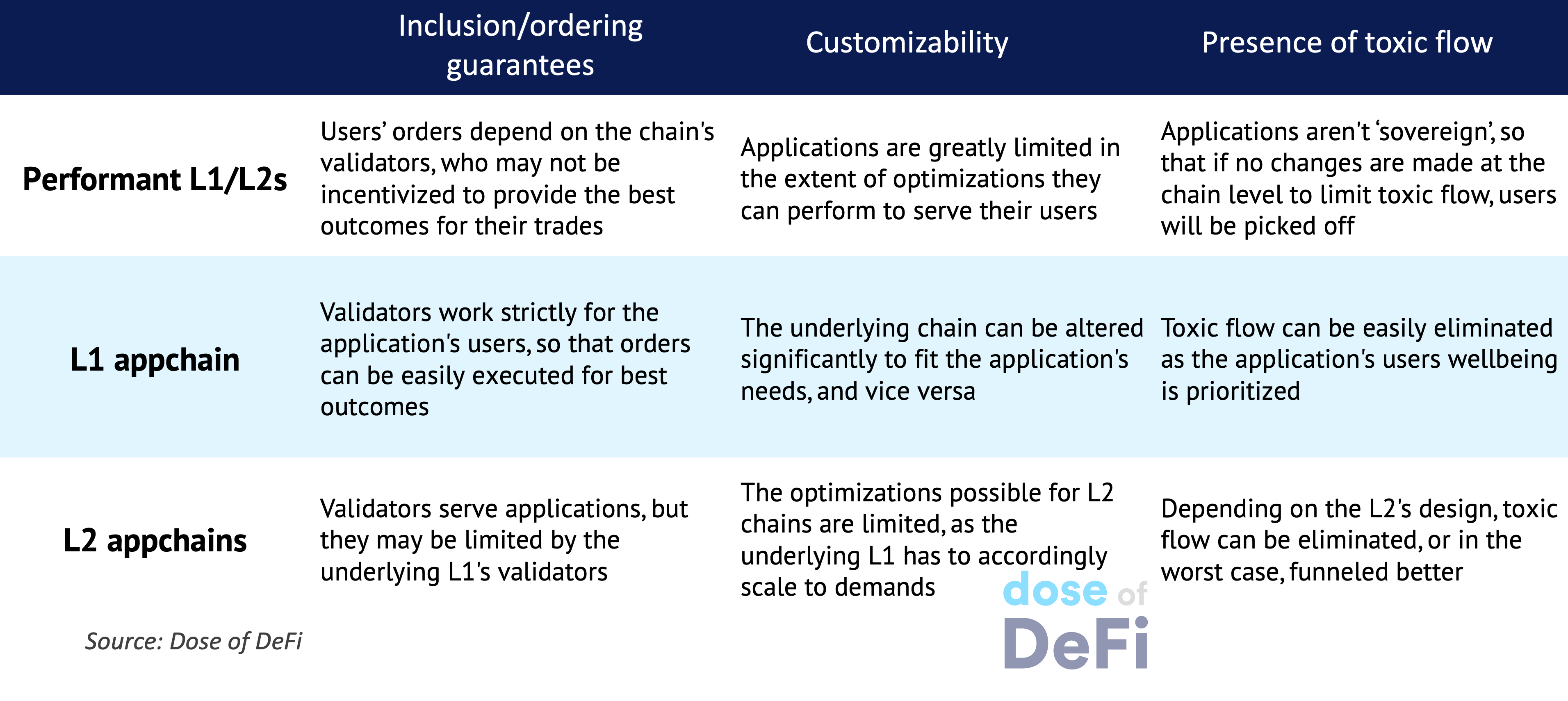

DEX设计:一切始于底层链

在我们开始评审和分析之前,快速回顾一下建立交易所时的一般属性和考虑因素,以及它们与底层区块链的关系。

区块链的最初模型是一个单一的数据层,各种活动可以在此进行协调和记录,可见于比特币、以太坊和Solana的设计。我们将这种模型称为“通用链”,即不为任何特定应用类别构建的链,而是为了支持尽可能多的应用。

通常,这一模型面临着安全性、去中心化和吞吐量之间的三难选择:优化任何两个目标都会降低链达到第三个目标的机会。对于基于范围的指标而言,这是一种主观信念——但广泛被认可——认为以太坊在牺牲吞吐量的情况下优先考虑安全性和去中心化。相比之下,比特币这几年甚至更加去中心化,而Solana则更多地追求安全性和吞吐量,较少关注去中心化。

因此,尽管应用程序可以在以太坊上启动,以便获得更好的安全性和反制审查的保证,但Solana在延迟敏感应用(如限价单市场)上可能更适合。

尽管如此,通用链在其上构建的应用程序中所能提供的吞吐量本质上是有限的。尤其是当它们希望保持合理水平的去中心化/分发时。此外,大多数应用程序可能希望保留其价值,而不是通过MEV让其价值泄露给底层链。这些是应用链(appchain)方法的驱动理念。

深入探讨:应用链设计

所有针对特定应用的链(或简单称为appchain)都必须在其共识网络/机制、首选虚拟机、是否为L1或L2以及其他优化方面做出设计选择。L1应用链具有从无到有构建的优势,可以通过自定义组件进行改进,而L2应用链则能够与其L1顺利进行组合,进而更容易吸引流动性。

所有这些因素必须考虑,尤其对于链上交易所而言,因为架构中的最微小错误配置都可能导致错误的清算、不佳的订单匹配,或其他各种缺陷,最终会使用户流动性降低。也许并不令人惊讶的是,大多数团队更倾向于选择L1应用链设置,以享受自定义的好处,并将流动性吸引作为次要问题,而不是冒险依赖外部途径。

下表总结了为应用选择链的三种主要方法的关键特征。

现在是时候讨论上面提到的五个主流DEX的架构了。考虑到每个DEX在设计上需做的各种考量(如上所示),我们将这些DEX按照每种主要方法进行分类。

Drift和Jupiter:高效的L1方法

Drift

Drift协议建立在Solana之上,能够在某些范围内舒适地支持基于限价单书的交易。它是一种链上去中心化交易所,通过三条途径结算用户交易:

-

及时(JIT)流动性拍卖:订单提交给一个市场制造者委员会,他们竞争以在指定窗口内以最佳价格满足订单。

-

限价单书:用户在向“看守机器人”网络提交订单时,指定其首选的订单结算价格。这些机器人各自维护一个提交订单的离线索引,他们可以:

-

按买卖时间优先顺序对其他限价单进行排序和匹配

-

用来填写JIT流动性拍卖,或

-

通过虚拟AMM的储备进行结算。

-

-

虚拟自动化市场制造商(vAMM):为用户交易的保证结算提供最后的流动性来源。

Jupiter

虽然Jupiter主要用于聚合器,但它还开发了一个衍生品市场,提供可达100倍杠杆的有限资产。Jupiter的聚合器产品使其具有更好的流量和更深的流动性储备,这最终意味着用户更好的订单结算价格。

衍生产品交易所由Jupiter流动性池(JLP)支持,该池类似于AMM池,接受用户资产作为订单的流动性后盾,然而用户的订单是衍生品,而非现货头寸。

订单处理采用两步流程:

-

用户通过应用前端向链提交其订单的“请求”交易。

-

一名看守人在链上监控请求交易并使用JLP池的流动性执行该交易。

DEX的高效L1方法建立在这样一个条件上,即默认机制中优先代理(例如区块构建者、验证者、提案者等)的收入大于他们通过恶意行为(如夹击)获得的收入。各种L1已经采用了这些问题的额外保护措施:以太坊的Flashbots、Solana的Jito以及Cosmos的Skip。然而,具备及时处理订单和充分的抵抗审查能力的解决方案依然不在眼前。

在Drift/Jupiter与Solana情况下,底层L1的目标是作为去中心化的NASDAQ,或更新更如“提高带宽,减少延迟”。这意味着追求吞吐量和安全性,以牺牲去中心化为代价。随着Solana吞吐量的提升,验证者的硬件需求也在增加,导致更多的验证者陷入滞后或完全停工。

这使得网络掌握在仅有的几个验证者手中,他们不可避免地开始探索除了基金会补贴之外的其他收入渠道。这也意味着 atop的应用(如Drift)将开始将价值泄露给这些“未对齐”的验证者,导致用户因为MEV而遭受损失。

然而,完美的L1/L2的探索仍在继续,如Movement、MegaETH、Monad和Atlas计划很快进入这个场景。

dYdX和Hyperliquid:L1应用链方法

dYdX v4

dYdX是链上衍生品的最早提供者之一。dYdX团队从最初的以太坊Layer 2链转变为在Cosmos中心构建一个独立的L1。v4作为基于CosmosBFT的L1推出,使协议能够利用该机制相对不太具体的设计规范,并自定义验证者的职责以增加吞吐量。

dYdX链由验证者节点(负责传播/执行订单和最终确定块)和全节点(将实时数据传递给索引器)组成。因此,链的p2p网络负责:

-

通过将接收的订单相互匹配来执行订单。

-

将匹配的订单包含在区块中并扩展链。

-

向用户提供与订单执行相关的数据。

部分c与索引器协同完成,这些仅限只读的数据端点经过优化以类似于以太坊的RPC来为用户服务。索引器从全节点摄取数据流并将其分解为链上与链下类别,然后提供给用户或其他任意人。

拥有一个具有可定制功能的p2p网络使得dYdX链实施了一种新颖的MEV缓解方案,通过“投票扩展”。其策略是双重的,既:

-

消除区块提议者的首次审阅特权,通过与其他验证者节点进行协作区块构建,有效地模拟无领导机制(尽管执行仍然完全是提议者的责任)。

-

在每个区块中为价格相似的订单实施频繁批量拍卖(FBA),从而最小化订单优势。

Hyperliquid

Hyperliquid是应用链方法的另一个例子,在推出不到两年内已获得显著关注。这一初期成功主要由于其相较竞争对手更顺畅的用户体验,用户将其誉为一种无KYC的链上中心化交易所。随后推出的HYPE代币,成为公平产品代币发行的新标准。

Hyperliquid L1是一条PoS链,运行在一种称为HyperBFT的HotStuff共识机制变体上。该机制经过优化,使得验证者能够以一个自报告的平均每秒100k的订单速率,运行一个低延迟的限价单书。

到目前为止,L1应用链方法未能完全达到相关的炒作预期,因为dYdX和Hyperliquid面临独特的问题。一方面,dYdX坚守开源/去中心化的信念,构建一个足够抗审查的L1以达到其目的。然而,因其较弱的表现而受到批评,导致其失去很大一部分市场份额。其代币分配模型也被质疑为其继续表现不佳的根本原因,尤其是其可被视为具有掠夺性且不友好于零售投资者(与Hyperliquid友好的空投和分配模型相比)。

另一方面,Hyperliquid遵循自己闭源开发和中心化模型的道路。批评者认为其快速成功源于几乎在每一级别的高度中心化。这一论点的支持者则倾向于相对其在几乎每个指标上的持续优异表现表示异议。然而,这两种观点并不重叠;相反,Hyperliquid的继续成功指向其用户的风险偏好。我们认为这是一个好的产品,只是不是一个DeFi产品。至少目前不是。

Unichain:L2应用链方法

虽然我们将Unichain作为L2应用链方法的一个例子,但值得注意的是,开发团队(Uniswap)可能更适合被归类为一个“可组成栈”。这是因为他们的产品几乎涵盖了所有领域,从钱包到各种DEX模型,现在还有一个DeFi应用链。

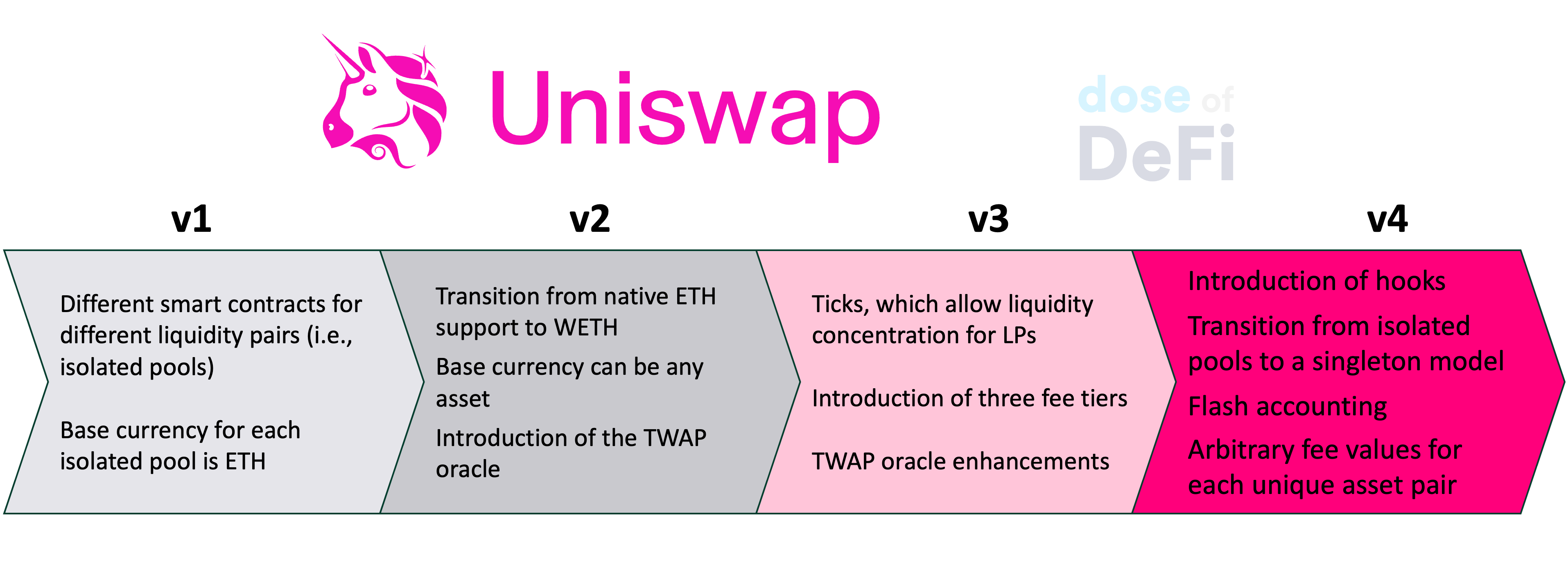

Uniswap最初作为一个无许可的AMM启动,资产价格由其在一个池中的数量定义。多年来,初始模型已被修改以满足不断发展的用户基础的需求,如下表所述:

Uniswap v4

最新版本带来了大量改进,最显著的是hooks和单实例架构:

-

Hooks是在用户与流动性池交互时,可在特定时点调用的附属合约,以触发事先指定的动作。

-

单实例架构是节省gas的一种优化,但它还启用了所谓的“闪电会计”。该系统使Uniswap v4仅基于净余额转移资产,从而使涉及多个流动性池的交换所需的链上存储更新减少,因此更高效。

这些功能共同推动Uniswap v4朝着我们之前讨论的模块化设计原则为贷款市场发展。因此,它不再仅仅是一个简单的产品,而是一个平台,开发者可以安全地在其中引入复杂性,而不会失去可组合性。

UniswapX

除了主要产品外,Uniswap团队还创建了一个RFQ市场,UniswapX。这本质上是一种意向驱动的市场,在该市场中,用户可以定义交易的首选执行条件,而补给者则在拍卖中竞争以满足用户需求。

虽然乍一看不同,实际上Uniswap v4和UniswapX是互补的,正如团队所阐述的那样。Uniswap v4中hooks和任意费用值的引入会导致唯一池的流动性碎片化程度加大,从而增加了路由复杂性,进而导致用户的交易费用增加。尽管Uniswap的自动路由器已优化为解决此问题,但并不能确保针对用户交易选择的路由是最优的;因此用户需要支付更多而没有保证的结果。

这一问题正由UniswapX解决,它允许用户对期望设定严苛的界限,同时将执行交给有经验的补给者,他们掌握更多的信息和库存,并在此基础上以一定费用竞争满足用户需求。Cowswap则是从相反的方向切入,首先作为一个基于意图的聚合器起步,然后设计一个能够捕获MEV的AMM。

Unichain

Uniswap团队还宣布他们正在构建一个专门为DeFi应用定制的新rollup,称为Unichain。尽管这让一些人感到惊讶,但可以理解的是,作为订单流的重要推动者之一,他们希望更好地控制此流——尤其是更好的流动控制意味着更好的MEV缓解(还有其他原因)。

此外,Uniswap v4的改造本质上将推动更具性能的基础层的需求,这种基础层能够轻松支持hooks的特性,特别是必需的吞吐量。例如,实现链上限价单所需的速度。Uniswap v3已经具备最简单形式的限价单书的ticks,因此v4的hooks无疑将对此进行完善,并需要更多的基础设施支持。

Unichain能够轻松满足hooks的延迟需求,提供其“闪电区块”(基本上是光鲜化的预确认),同时通过其排序器-构建者分离模型减少用户由于排序曝光的有毒流。

CEX和TradFi:最终Boss

尽管这些DEX项目都在向彼此竞争,它们真正渴望的是CEX和King Binance,在那里大多数衍生品和现货交易都在进行。值得注意的是,在这个周期内没有新成功的CEX初创企业。没有FTX试图挑战Binance。事实上,Hyperliquid终于在侵占Binance的压倒性优势。后者显然感到威胁,同时在X上大做文章,直指Hyperliquid。

Hyperliquid确实感觉到“ 当下 ”的气息。它因其极其中心化的模型而受到批评,但如果我们退后一步,就可以看到它代表着一种新的交易所的演变,这些交易所越来越多的以加密本地金融基础设施为首。Coinbase曾是CEX,但随后Binance以代币登场。如今,Coinbase拥有自己的L2,而虽然Binance.com占据主导地位,但BSC可以说是三大智能合约区块链之一——与Solana和Ethereum并驾齐驱。

事实上,如今加密交易所的新创新几乎全部源于DEX和DeFi。CEX给了我们永续合约——一种真正的金融创新——但DEX更快地上市代币,释放新的收益机会,新的池化贷款,最重要的是,正在推动真实可用资产的推进(RWA)。Coinbase和Binance并没有试图通过它们的CEX来创新TradFi。它们在Base和BSC的项目中下注,欲图有所作为。

关键问题是,击败TradFi的DEX将是专门针对强分发和上下游的那一个,例如Binance、Coinbase或Hyperliquid,还是一个技术优先的(无论是L1/L2应用链或高执行力的通用链)。我们的赌注是基础设施会先于分发起舞,最终。

零碎的碎片

-

朝鲜从Bybit黑客盗取了15亿美元 链接

-

Coinbase表示SEC已同意取消执法案件 链接

-

Hummingbot发布v2.3 链接

-

Vitalik提议提高以太坊L1的gas上限 链接

-

Berachain:通过图表讲述的故事 链接

-

以太坊基金会向DeFi注入45000个ETH 链接

-

新监管努力在美国国会概览 链接

思考与预测

-

加密立法中对去中心化稳定币的明确需求 [Luca Prosperi/M^0]

-

在以太坊上建立分布式加密的内存池之路 [Shutter Network]

-

Javier Milei的Libra丑闻和金融虚无主义 [Lex Sokolin/Generative Ventures]

-

探索AMM [InfectedCrypto]

-

对排序器架构的选择将受到经济因素的影响 [Chris Burniske/Placeholder]

-

Pectra:以太坊的下一个重大升级 [Tanay Ved/CoinMetrics]

-

在以太坊上,日益突现的流动性碎片化危机 [Peteris Erins/Auditless Research]

-

- *

就是这样!欢迎反馈。只需回复即可。我正在进入一个新趋势:开源资本主义。

Dose of DeFi由 Chris Powers 撰写,并得到 Denis Suslov、Zhev 和 金融内容实验室 的帮助。所有内容仅供信息参考,不构成投资建议。

订阅Dose of DeFi

由Chris Powers · 启动于5年前

去中心化金融

- 原文链接: doseofdefi.substack.com/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~