由LST支持的稳定币

- Shoal Research

- 发布于 2023-06-24 13:56

- 阅读 1776

这篇文章深入探讨了稳定币及流动性质押衍生品金融(LSTfi)在去中心化金融(DeFi)生态系统中的重要性,特别是如何通过抵押债务头寸(CDP)增强金融稳定性与资本效率。文中介绍了多种LST-backed CDP协议及其母体项目,并探讨了其在风险及收益评估中的意义,提供了对当今快速发展的DeFi市场的全面见解。

引言

稳定币是加密货币中最被验证的用例之一,在这个许多人希望避免美国银行体系限制的环境下,同时又希望能够使用以美元计价的货币。像 Tether (USDT) 这样的稳定币极其有用,日交易量达数十亿。然而,用户往往高度依赖银行基础设施,信任保管人的做法至关重要。这就是由加密资产及现在的 LST(流动性质押代币)支持的稳定币的用武之地。

本研究论文强调去中心化金融(DeFi)生态系统中的关键创新,专注于流动性质押 DeFi (LSTfi) 中的抵押债务头寸。LST 支持的 CDP 领域中的关键参与者,如 crvUSD、Lybra、Raft、Gravita 和 Dinero,作为在不断发展景观中的先行者,利用独特的协议机制来实现金融稳定性和资本效率。本研究旨在提供洞察,帮助评估这些快速发展的协议相关的潜在风险和收益。

稳定币困境

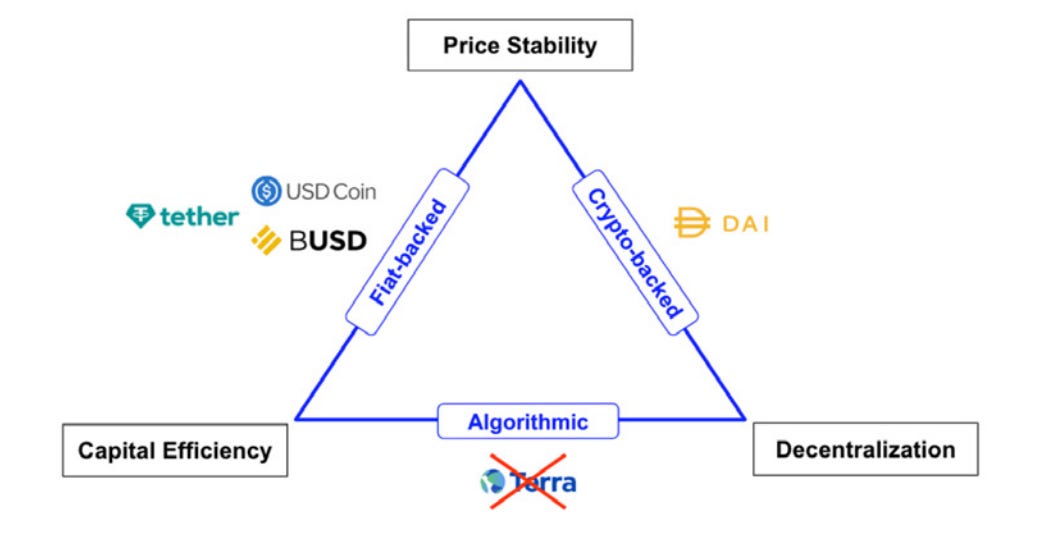

稳定币虽然设计多样,普遍旨在保持稳定的价值,通常与美元Hook。在市值前五的加密货币中,有两种是稳定币,主要由美元或美国国债支持。尽管 USDC(美元硬币)和 USDT(泰达币)的链上交易量巨大,但市场仍在寻求替代品,主要是由于这些稳定币依赖于链外信任。

设计一种稳定币涉及一个复杂的问题,即所谓的稳定币困境,该困境设想理想的稳定币具备三个核心属性:价格稳定性、去中心化与资本效率。

-

价格稳定性: 维持稳固的Hook。

-

去中心化: 权力和治理分散,从一个中心权威中释放。

-

资本效率: 有效利用资源以产生最大产出或收益,防止闲置资金。

领导的法定货币支持的稳定币提供资本效率和价格稳定性,但在去中心化方面却短缺。虽然这些稳定币已成为许多市场参与者的默认选择,但由于日益增加的监管审查和透明度问题,用户开始探索多样的稳定币模型。算法稳定币尽管具有资本效率和去中心化,但面临潜在的“死亡螺旋”,如 Terra Luna 的 UST 所示。

第三种架构,即加密资产支持的稳定币,结合了去中心化和价格稳定性,但在资本效率方面却不够。加密和去中心化市场的无权限特性在很大程度上推动了加密理念。然而,许多市场参与者,特别是新手和机构参与者,并不将去中心化列为优先事项。这种缺乏强调,再加上先行者优势,促进了法定货币支持的稳定币的爆炸性增长。法定货币支持的 USDT 的早期市场进入也在推动法定货币支持的稳定币的激增中发挥了重要作用。因此,加密资产支持的稳定币未能成为许多人的首选。

LST 支持的稳定币质疑这一困境,努力在三个组成部分之间架起桥梁,创造一个可靠的交易媒介。

抵押债务头寸 - CDP

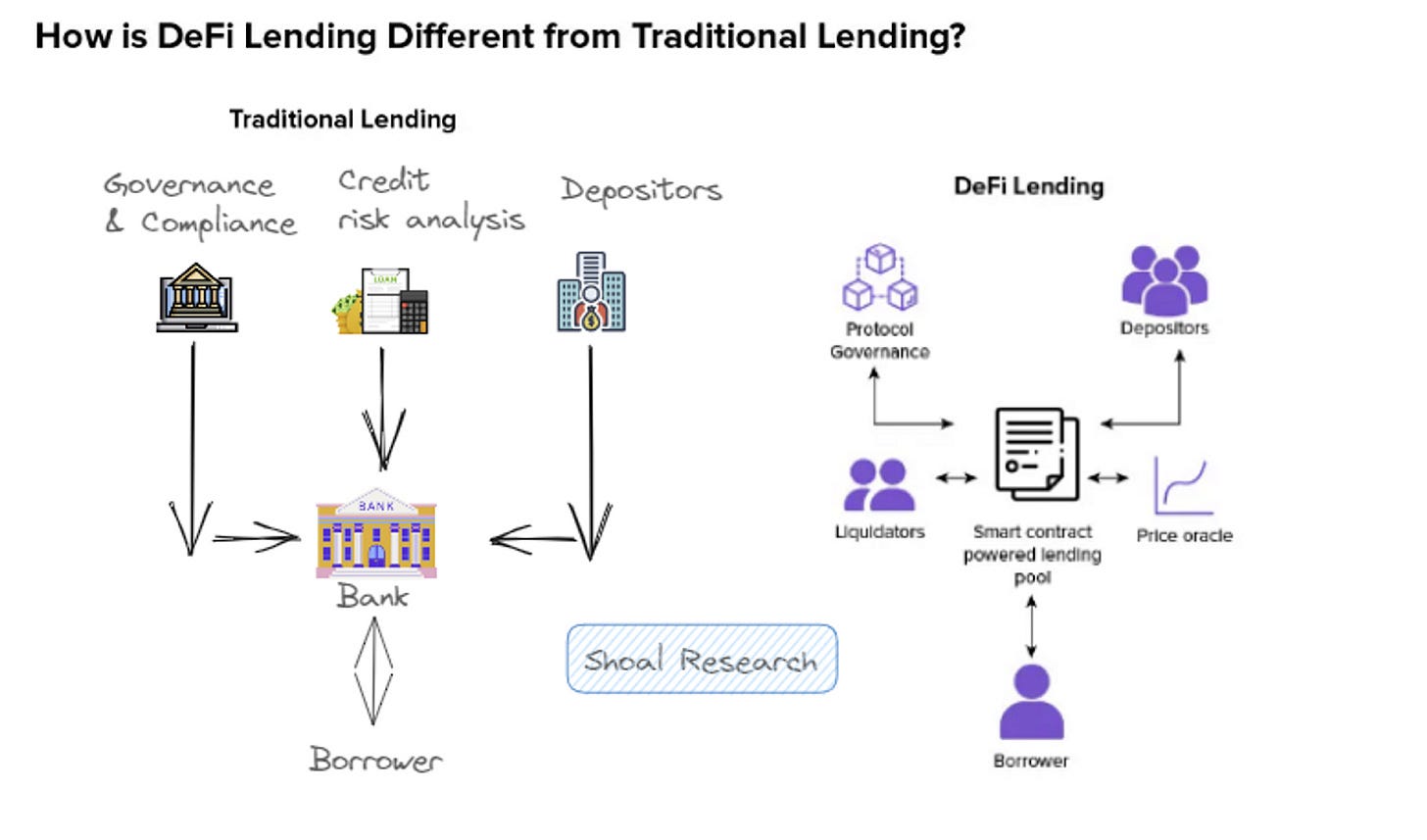

在传统金融中,存在一个概念称为抵押债务工具(CDOs)。这些金融工具本质上是贷款或其他有价值资产的集合,可用于弥补贷款违约时的损失。尽管存在固有风险,但它们在金融领域被视为实用工具,因为它们为存款人提供了一条以其资产为后盾的信用额度。

随着区块链技术的出现,类似的结构在不需要银行或中介的情况下出现。抵押债务头寸,称为 CDP,是基于链上存款的无权限资产。类似数字金库,用户可以存入有价值的数字资产,如以太坊(ETH),并作为交换接收另一种数字代币,通常是像 DAI 这样的稳定币。稳定币是有用的,因为它们被设计为维持接近 $1 的稳定价值,从而使用户可以获得一种波动性较小的资产(DAI)进行支付,同时仍然保持对基础资产(ETH)的敞口。

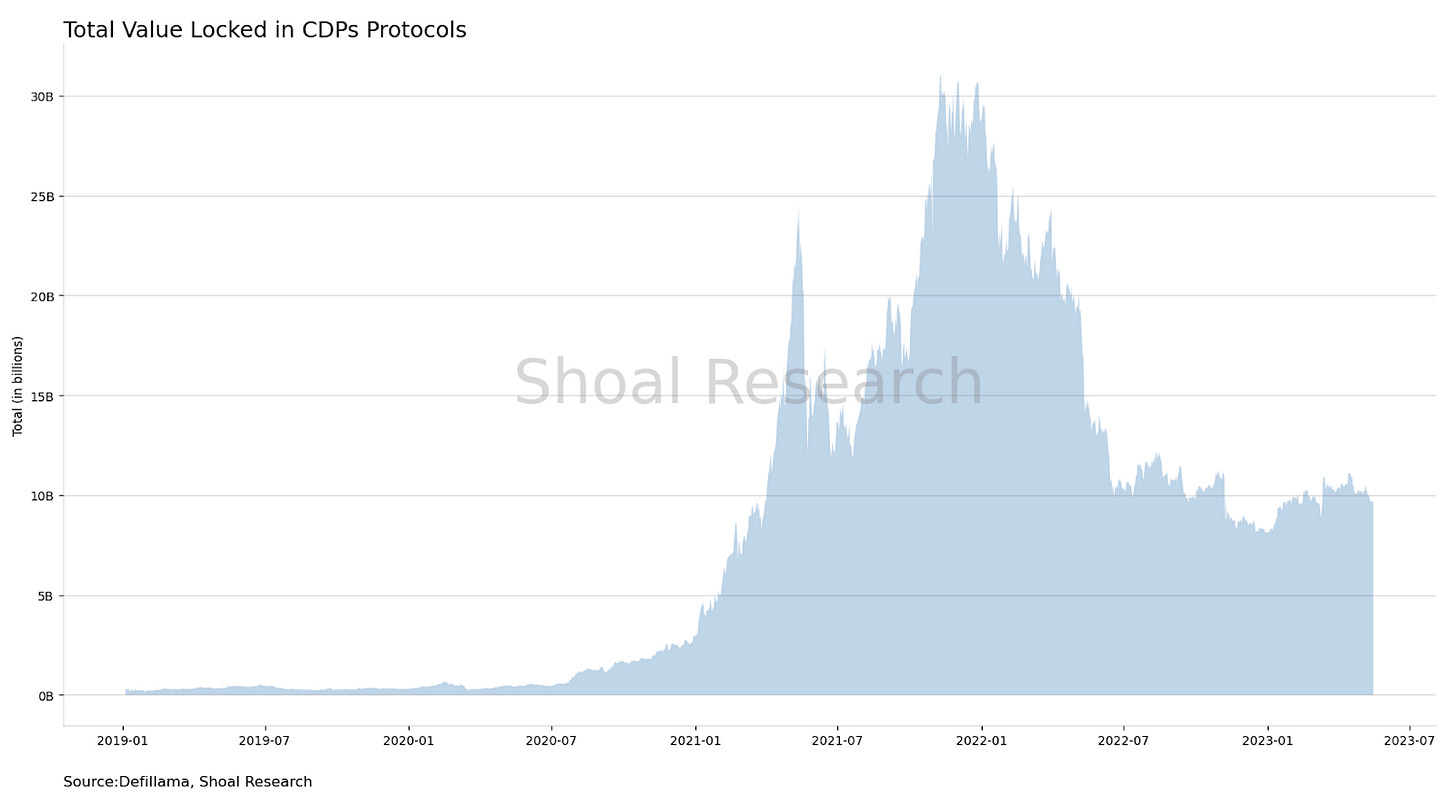

目前有超过四十种这样的系统,总市值超过 89 亿美元。其中最大的是 MakerDAO,其资产超过 76 亿美元。

LSTfi

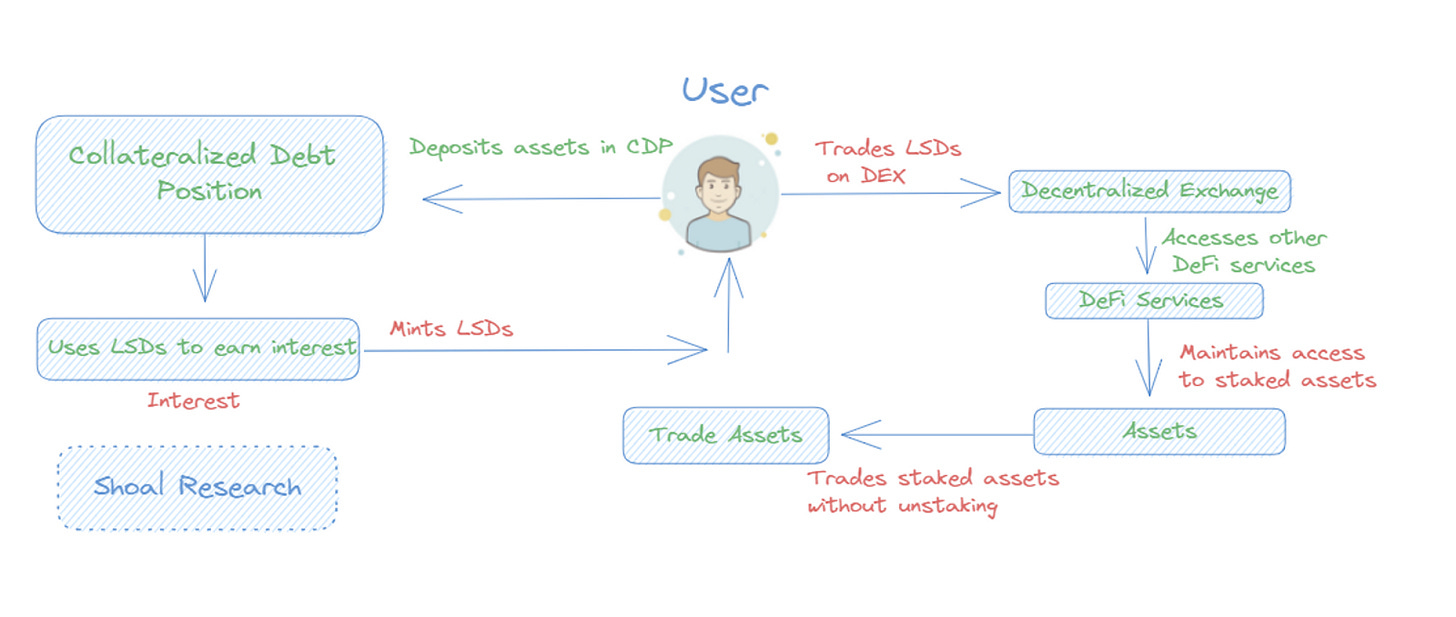

流动性质押衍生品融资(LSTfi)由 extensively 利用流动性质押代币 (LSTs) 的去中心化金融协议组成。LSTs 通常是代表用户质押的 ETH 的 ERC-20 代币,如 Lido 发放的 stETH。使用 LSTs,用户可以赚取奖励,在去中心化交易所交易,利用其他 DeFi 服务。LSTfi 的主要优势包括用户可以在保持对其质押资产的访问的同时赚取利息,以及有机会交易质押资产而无需取消质押。

LSTfi 中的 CDP

目前,存在着 CDP 协议在 LSTfi 领域内争夺 TVL(总锁定价值)的巨大竞争。CDP LSDfi 协议遵循相同的原则,用户可以存入其质押资产以铸造稳定币。在 LSTfi 的背景下,用户通常存入 LST(stETH)以借入针对它的稳定币(如 R,即 Raft 稳定币)(如下图所示)。如果用户的抵押品价值降到某个阈值以下,他们的资产将被清算(出售)以覆盖价格下跌,从而导致他们失去质押资产。以下是使用 CDP 的好处:

在质押资产上赚取利息: 用户可以通过铸造 LSD 并将其用于 DeFi 协议获得质押资产的利息。

无需取消质押即可交易质押资产: 用户可以使用 LSD 交易质押资产,而无需取消质押。这对想在市场机会上采取行动的用户很有利,而无需将他们的质押资金锁定。

访问 DeFi 服务: 用户可以通过使用 LSD 访问 DeFi 服务,如借贷。这对希望利用其质押资产产生收入或对冲市场波动的用户特别有用。

LSTfi 协议的出现是由于对加密货币市场中更稳定和波动较小的金融工具的需求。这些协议通常提供独特的特性和利益,如较低的清算风险和收益农业机会,为市场参与者提供了他们已经拥有的资产的更多用途。

在撰写本文时,约有 183.4 亿美元锁定在流动性质押协议中,约有 93.7 亿美元锁定在 DeFi CDP 协议中。这与 2021 年牛市高峰期间锁定在 CDP 中的历史最高额 305 亿美元形成对比,主要由 MakerDAO 驱动。

这些新兴协议,各具特色和相关项目,正在塑造 LSTfi 和 CDP 的未来。以下是一些显著的协议:

-

crvUSD: 一种稳定币,随着价格下跌,重新平衡用户的抵押品为更稳定的资产,从而降低清算风险。

-

Lybra: 以 eUSD 著称,成为一种产生收益的稳定币。

-

Raft: 单一抵押 stETH 和通过闪电铸造实现智能清算。

-

Gravita: 借款人友好的条款和专注于抗审查。

-

Dinero: 即将推出的 LSTfi 协议,将利用其 LST 进行稳定币铸造。

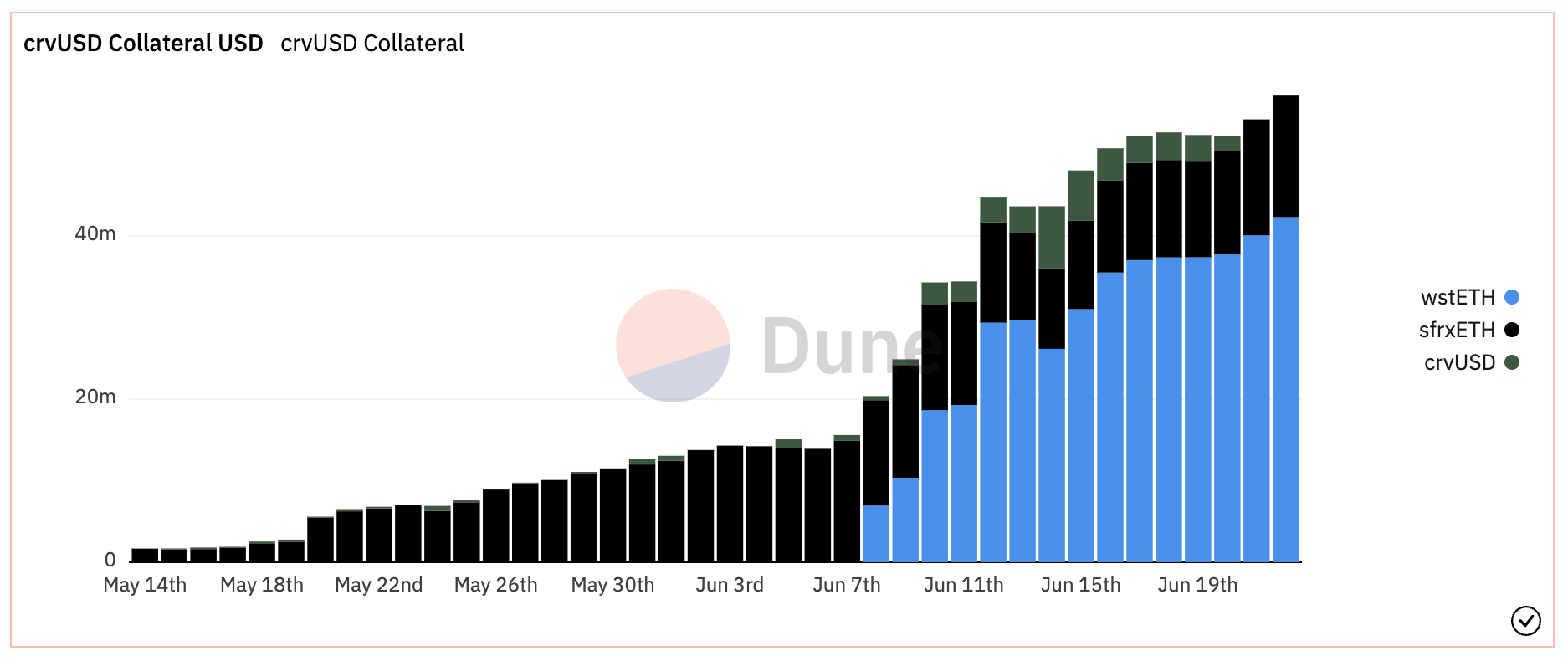

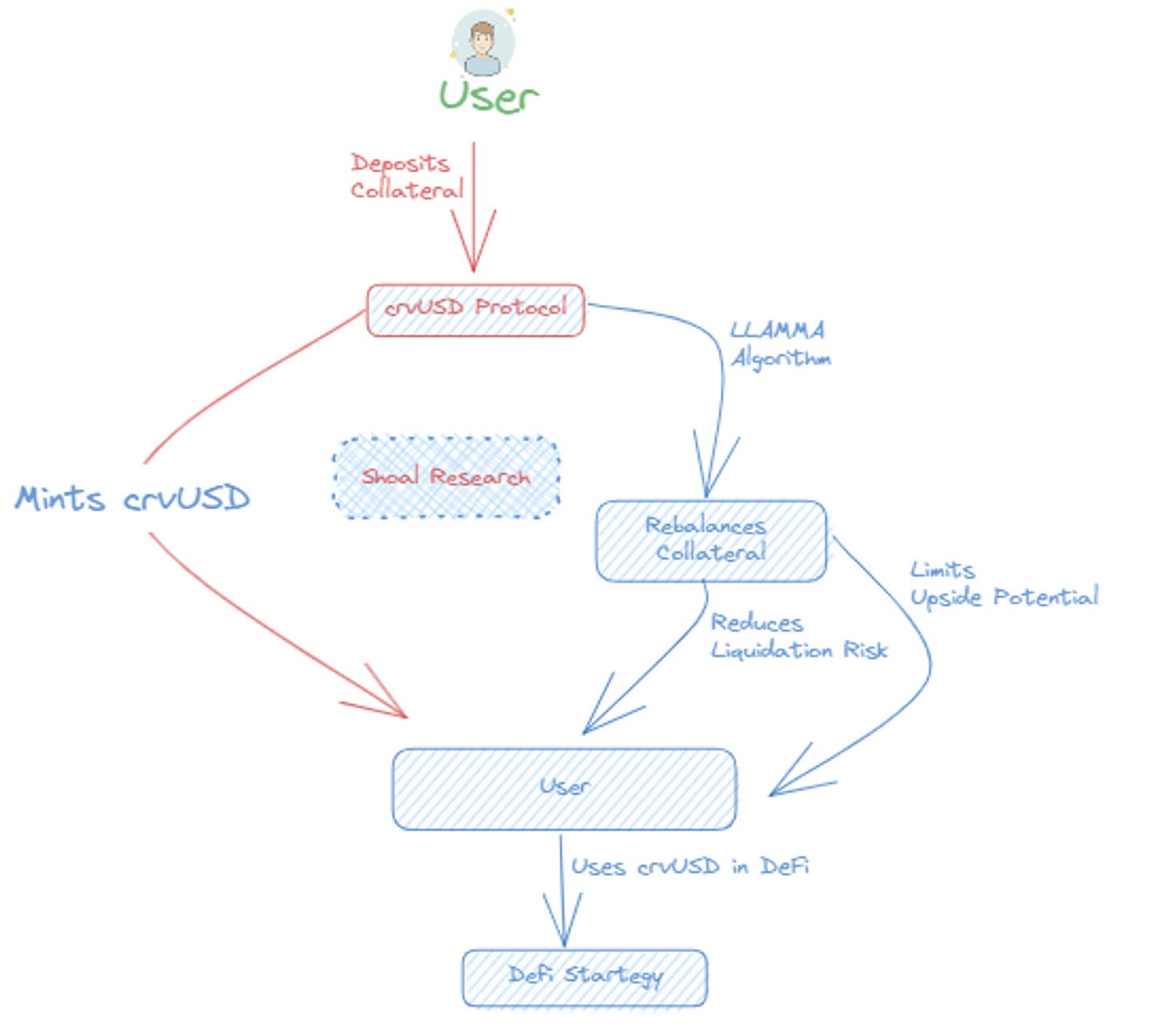

crvUSD

CrvUSD 是由 Curve Finance 发起的去中心化稳定币,该协议以优化同 peg 数字资产(主要是稳定币)之间的交换而闻名。用户存入抵押品以获取 CrvUSD 贷款。最初,CrvUSD 有可能接受 ETH 作为抵押,类似于 MakerDAO 的 DAI。最终,流动性池(LP)头寸也可能被接受为抵押选项。与大多数 CDP 不同,crvUSD 自动将用户的抵押品在价格下跌时重新平衡为更稳定的资产,从而降低清算风险,但可能限制上涨收益。

清算机制通过贷款-清算 AMM 算法(LLAMMA)实现。该算法设定特定的价格区间,以对抵押品的部分进行清算,而不是在特定价格时完全清算。随着抵押品价格的下跌,它会被出售以换取 CrvUSD。当抵押品价值达到目标清算点时,已经有足够的 CrvUSD 来覆盖贷款值,从而避免典型的清算场景。相反,随着抵押品价格的回升,crvUSD 会被转换回所抵押的资产。

该机制可能吸引更多流动性提供者进入 Curve 的 LP,从而实现更高的资金效率。结合由于 LLAMMA 的减少清算风险,这对于希望在 DeFi 策略中融入杠杆元素的风险厌恶用户而言,可能是非常诱人的选择。

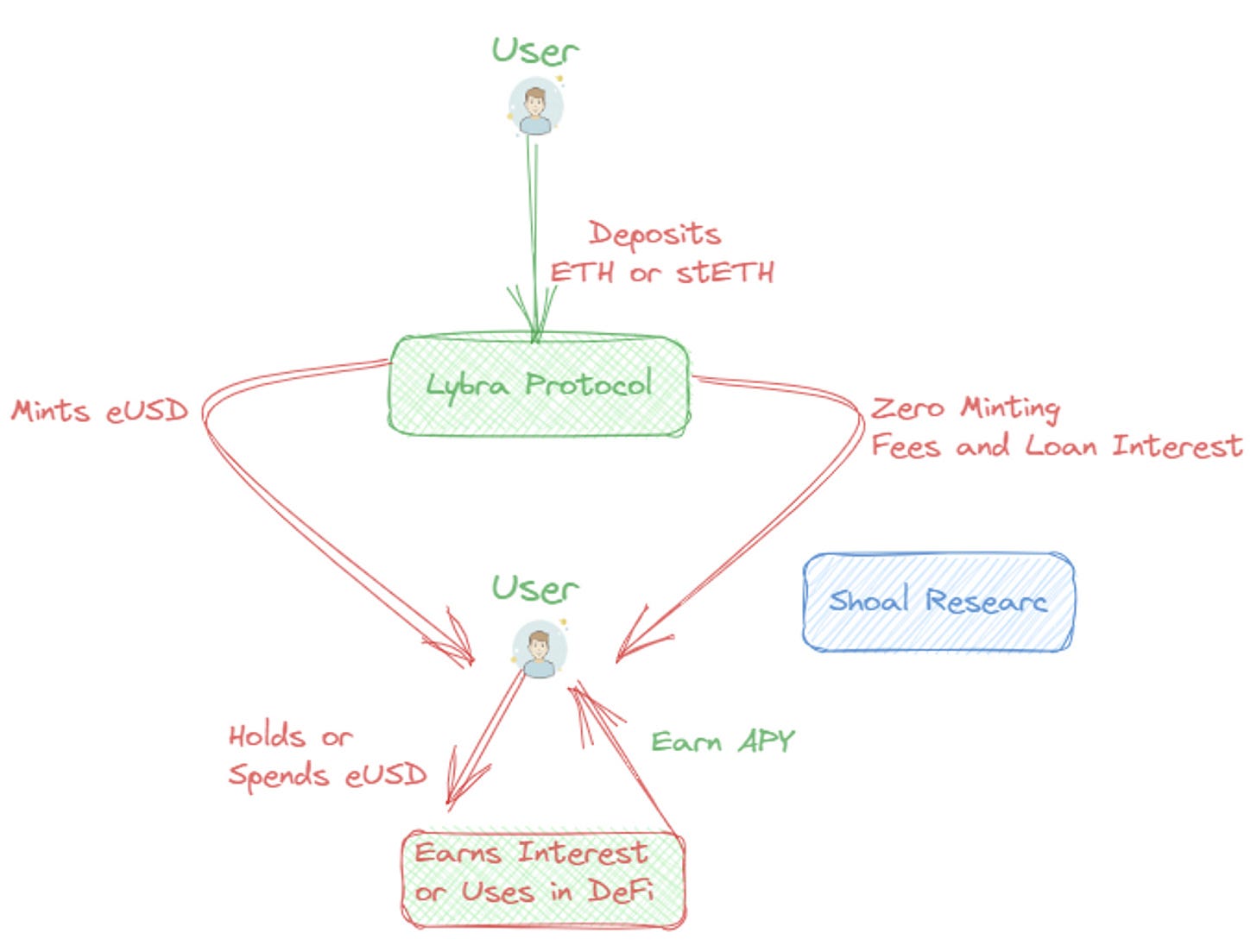

Lybra 协议

Lybra 是一个去中心化金融协议,推出了 eUSD——第一个具有利息的稳定币。该协议基于抵押债务头寸 (CDP) 机制,用户以 ETH 或 stETH 作为抵押铸造 eUSD。eUSD 的稳定性通过超额抵押、清算机制和套利机会的结合来维持。

Lybra 独特的带息稳定币 eUSD 产生一种基准年利率(APY)。这种稳定收益吸引那些希望获得稳定收入流的用户,同时也保持对 ETH 质押的敞口。此外,随着 ETH 价格的上涨,eUSD 持有者产生的收益也会上升,反之在价格下跌时则下降。

零铸造费和贷款利息

Lybra 在向用户提供零铸造费和零贷款利息方面区别于其他稳定币协议。这一特性使用户能够利用其 ETH 持有并铸造 eUSD 稳定币,而无需承担额外费用。

Lybra 的工作机制

-

存款: 用户以 ETH 或 stETH 作为抵押存入。

-

铸造 eUSD: 用户可以在其抵押品基础上铸造或借用 eUSD。

-

接收利息或支出: 用户可以持有 eUSD 以接收利息 APY 或将其用于其他 DeFi 协议。

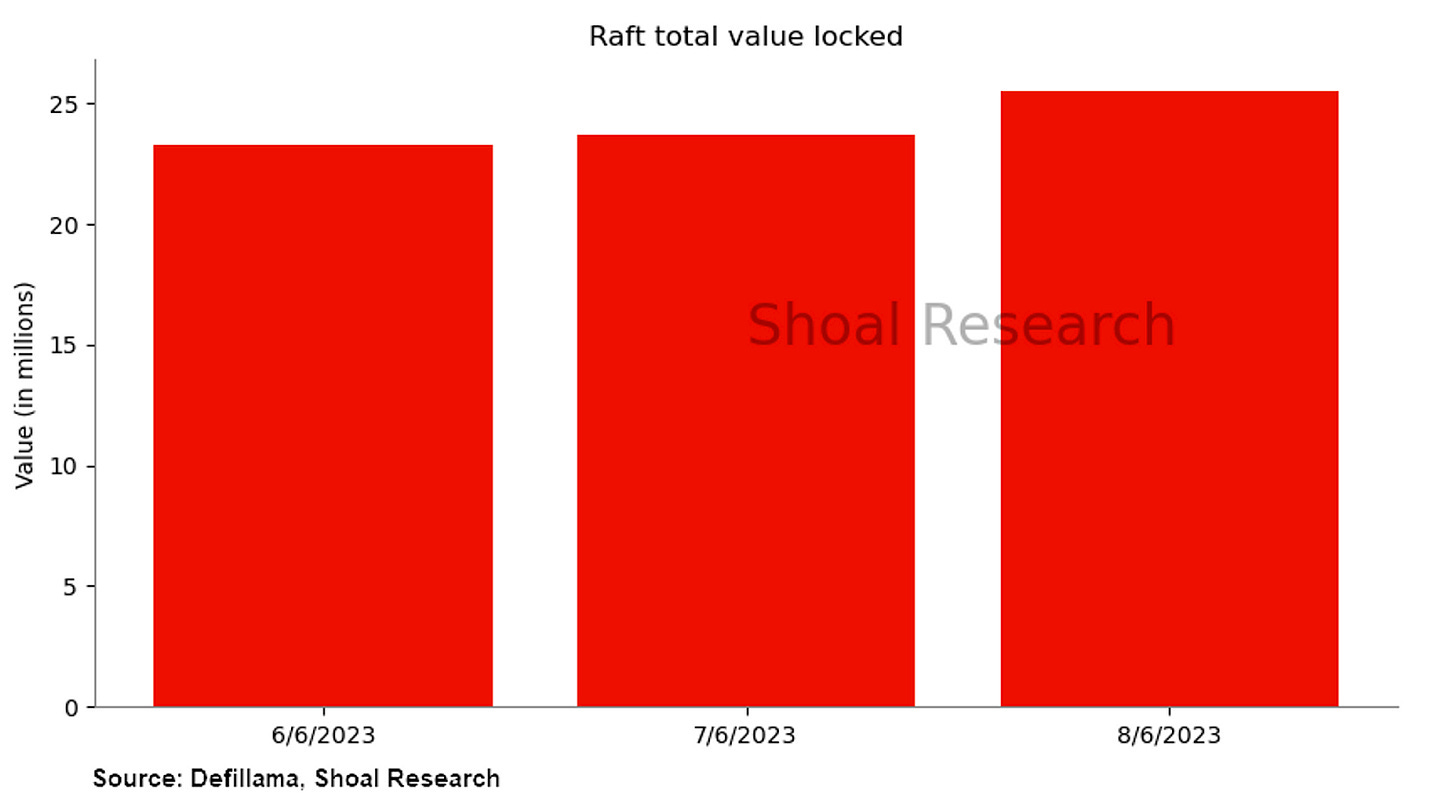

Raft 协议

Raft 是第一种完全由 Lido 液态以太(stETH)抵押的美元稳定币。该稳定币旨在保持与 1 美元的价值,通过坚硬的Hook和软Hook机制相结合来维持其Hook。

Raft 的推出为寻求资本效率的 Lido 用户提供了解决方案。该协议允许存款人使用他们的 stETH 生成 R,一个去中心化的美元稳定币,消除了法币支持的必要性。积极的一面是,Raft 的总锁定价值 (TVL) 在短短三天内激增至 2900 万美元,代表着每日增长 15%。

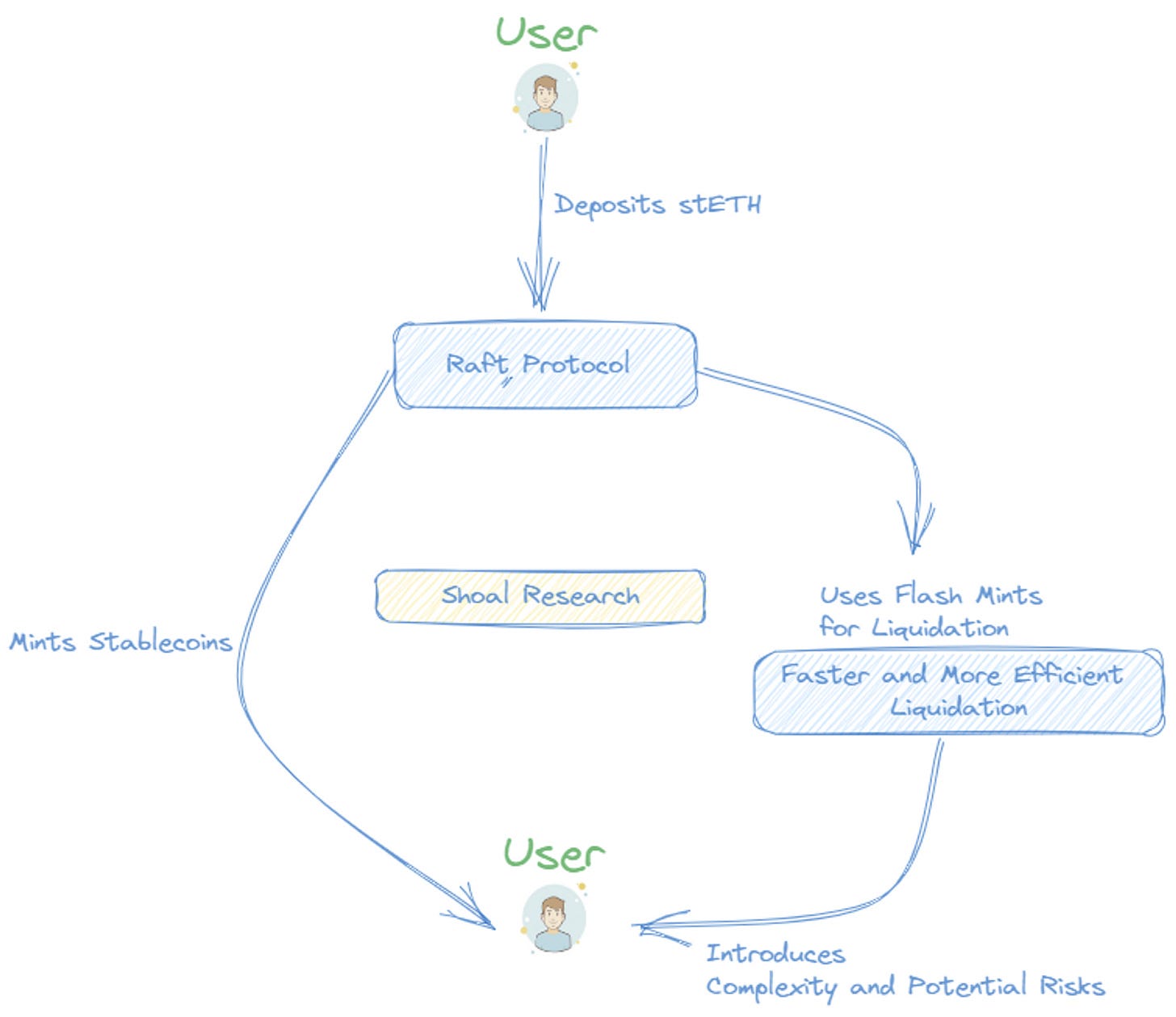

一步杠杆

Raft 计划不久将推出的一个独特功能是一步杠杆,使用户能够在单笔交易中以高达 11 倍的杠杆交易 stETH。这一杠杆比率高于任何其他平台目前提供的。此外,Raft 简化了通过其他借贷平台(如 Aave 或 Maker)获取 stETH 杠杆所需的复杂多步骤交易。该功能利用 Flash Mint 提供 stETH 的杠杆。

Raft 闪电铸造

Raft的另一个独特特性是使用闪电铸造而不是清算的稳定池。闪电铸造是一种闪电贷,一些 DeFi 协议提供的特性,允许用户在同一交易中借入和偿还资产。这可以用于包括套利、抵押品交换和自我清算在内的多种用途。利用闪电铸造进行清算旨在使清算过程更快捷高效。然而,这也引入了额外的复杂性和潜在风险。

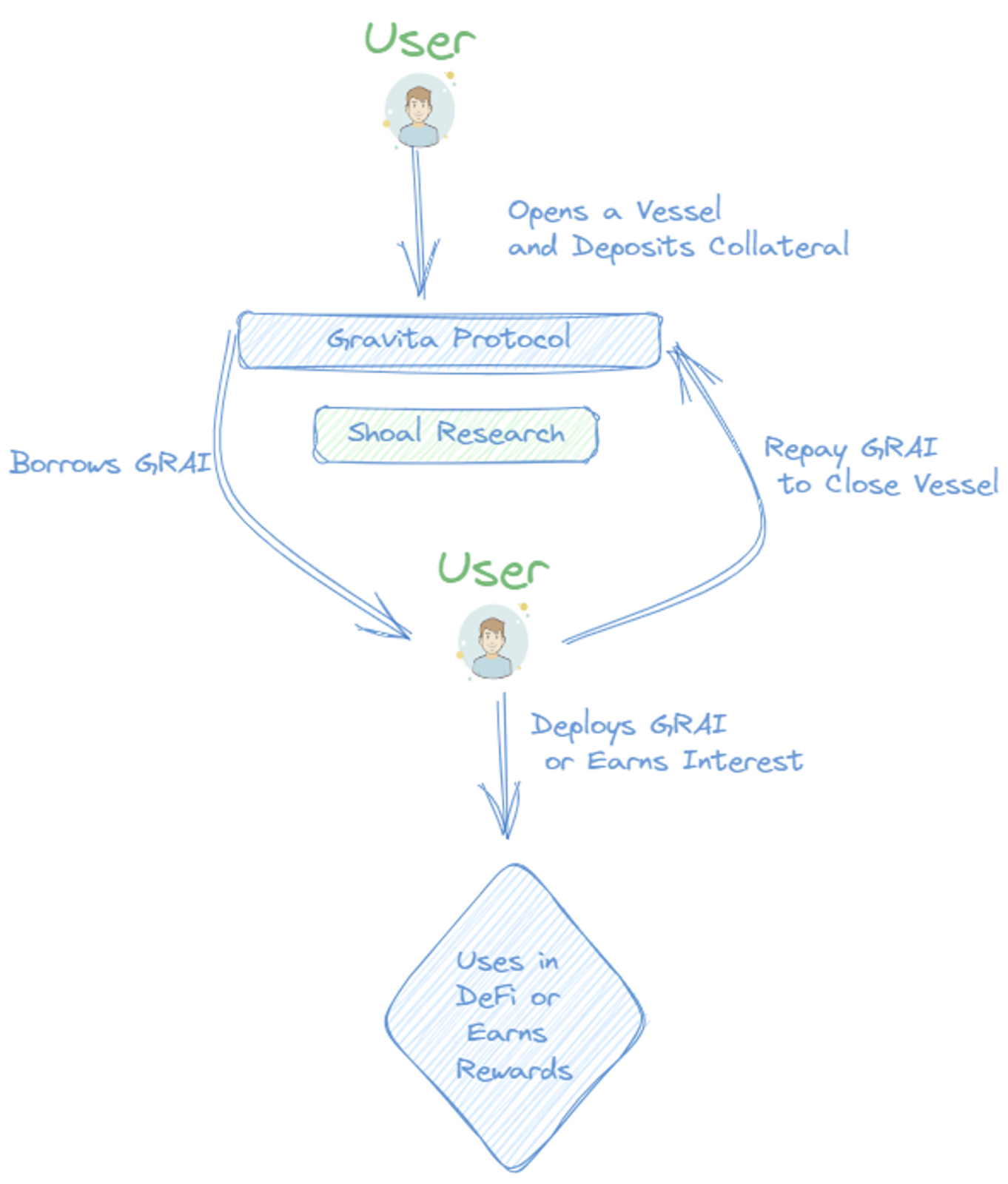

Gravita

Gravita 协议是一种独特的以太坊基础借贷系统,提供使用流动性质押代币 (LSTs) 和稳定池 (SP) 作为担保的无息贷款。借款人通过铸造 GRAI 来获得贷款,该代币旨在减少价格波动。贷款金额可以达到抵押品价值的 90%-99%,具体取决于抵押品的类型。

Gravita 的运作机制:

-

借款 GRAI: 用户开启一个容器以存入抵押品。他们可以以最高 0.5% 的费用借入 GRAI,并享有无限的 0% 利息。

-

使用 GRAI: 1 GRAI 相当于 1 美元。用户可以按照自己的意愿进行交换或花费,或将其存入 Gravita 的稳定池以折扣价购买 WETH 和 LST。

-

偿还 GRAI: 用户可以方便地关闭其容器并提取抵押品。在 6 个月内还款可获得 0.5% 费用的部分退款。

通过 Gravita 赚钱

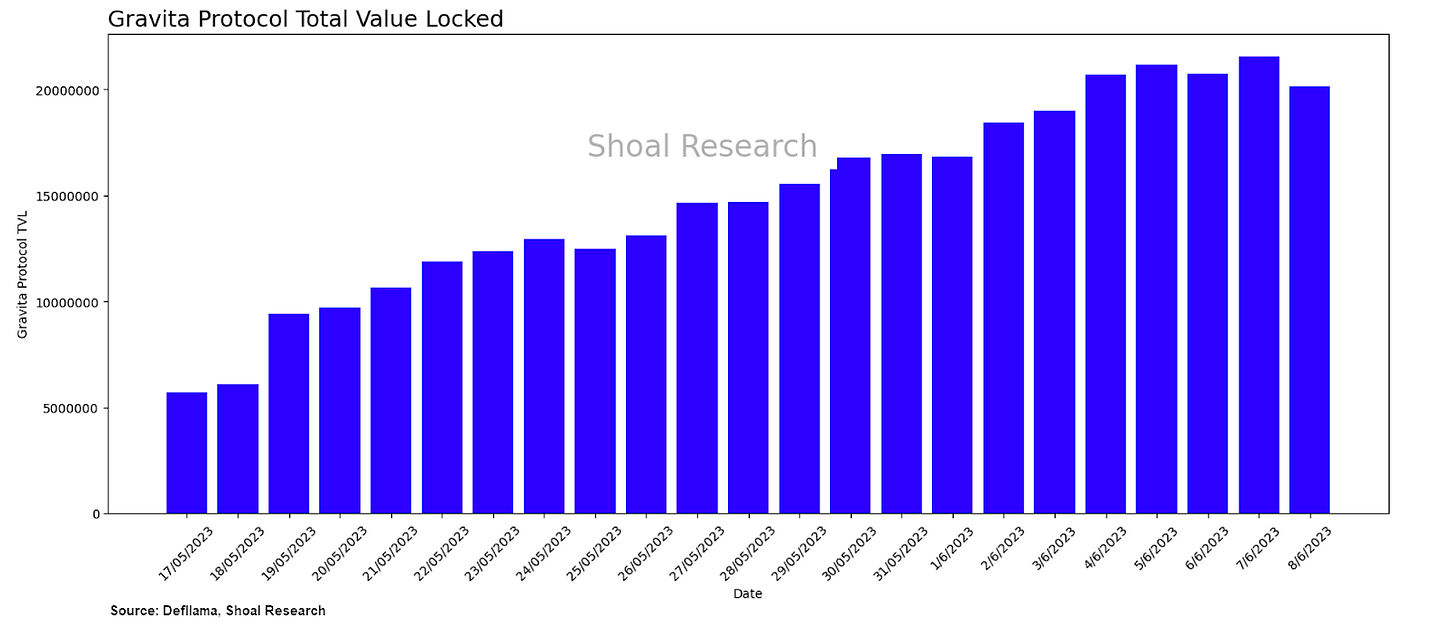

你可以通过向稳定池提供资金来在 Gravita 上生成收入,该稳定池旨在偿还超过最大贷款价值(LTV)比率的清算头寸的债务。通过参与稳定池,你可以从清算收益中获得收入。Gravita 未来可能还会推出一种治理代币,向用户提供额外的利益。在撰写本文时,Gravita 协议锁定总价值约为 2060 万美元,自推出以来每周增长 10%。该协议继续吸引更多用户,TVL 继续增长。

GRAI 和 GRVT(即将推出)代币

GRAI 是由 Gravita 发行的一种超额抵押的债务代币,这意味着其背后的抵押品超过贷款的价值。它是在将资产存入 Gravita 协议时生成的。GRAI 的价格通过建立严格的价格上限和下限的机制保持在某个范围内,提供套利机会以帮助维持价格稳定。此外,Gravita 未来可能推出名为 GRVT 的治理代币,以为用户提供额外的福利。

优点

-

无息贷款

-

多样化抵押品类型

-

收益机会

-

无托管和透明:价格稳定机制

风险

-

资产损失风险

-

依赖用户理解

-

智能合约风险

Dinero 协议

Dinero 协议是由 Redacted Cartel 开发的去中心化金融(DeFi)项目。它推出了一种新的无权限稳定币 Dinero,完全由用户拥有的区块空间支撑,并旨在与美元保持 1:1 的价值比率。

Dinero 的运作机制:

-

质押 ETH: 拥有以太坊的用户可以通过 Dinero 协议质押他们的 ETH。

-

访问优质的去中心化远程过程调用 (RPC): 此特性围绕 DINERO 作为交换媒介展开。

-

ETH 流动性质押代币 (LST): 该协议包括一个 ETH 流动性质押代币 (LST),可从质押收益中受益,以及 Dinero 协议。

质押 ETH:赋予用户权力

最初,DINERO 将像典型的抵押债务头寸 (CDP) 稳定币一样运行,例如 $DAI。然而,最终目标是利用底层的 $ETH 抵押品启用去中心化 RPC 和一个区块构建器,以保护 Dinero 用户免受 MEV 攻击。

去中心化 RPC:

Dinero 协议旨在通过允许用户支持他们自己的区块空间并访问优质去中心化 RPC 来民主化对以太坊网络优质区块空间的访问。这个独特的特性开辟了各种可能性,使用户能够以增强的能力和效率与去中心化应用(DApps)和智能合约进行交互。

ETH 流动性质押代币 (LST):最大化收益

Dinero 协议引入 ETH 流动性质押代币 (LST),以最大化用户的收益。用户可通过参与该协议利用其 ETH 持有来赚取质押收益,同时利用 Dinero 协议的额外效用。LST 充当质押 ETH 与 Dinero 生态系统之间的桥梁,为用户在协议内提供其他福利和机会。

Redaction 和 Curve 的重要性:

Redacted(Dinero 背后的团队)与 Curve 之间的合作尤为重要。在链上 CDP 初期,获得流动性逃逸速度是一个主要挑战。Redacted 相关的“贿赂力量”与 Curve 的合作在解决这一挑战中发挥了至关重要的作用。简单来说,通过利用 Curve 协议,Dinero 可以实现关键的流动性规模,以高效运营。这些战略伙伴关系增强了流动性,并促进了 Dinero 协议在 DeFi 空间中的增长和采纳。

更多显著的 LSTfi CDP

Origin Protocol: Origin Protocol 是一个平台,旨在通过其在 NFT 和 DeFi 领域的产品推动下一个 1 亿用户进入加密世界。其 Origin Token (OGN) 的持有人可以获取其 Story 平台费用的一部分,并且还提供一种生成收益的稳定币 Origin Dollar (OUSD)。

Tenet: Tenet 是一个与 EVM 兼容的 Layer-1 区块链,利用流动性质押衍生品 (LSDs) 作为网络验证者的抵押,增强安全性和治理的包容性。它发行 tLSD,代表质押的 LSD,并提供来自多个来源的收益机会,包括区块奖励、dAPP 用户激励以及其以超额抵押的 tLSD 发行的本地稳定币 LSDC。

Aave GHO: GHO 是 Aave 发行的稳定币,其价值与美元(USD)Hook。GHO 是完全去中心化的,并受到类似于 Aave 加密贷款的超额抵押机制的支持。当 Aave 用户将加密货币作为抵押以借用 GHO 代币时,Aave 会铸造 GHO 代币。

Frax Finance: Frax Finance 是一个分数算法稳定币协议,使用抵押和算法机制创建其去中心化稳定币 FRAX。抵押率,也即支持 $1 FRAX 所需的抵押物比例,随时间变化,完全由市场力量决定。目前该协议仅接受稳定币作为抵押,计划在协议逐渐被采纳后接受更具波动性的抵押品,如包裹 BTC。

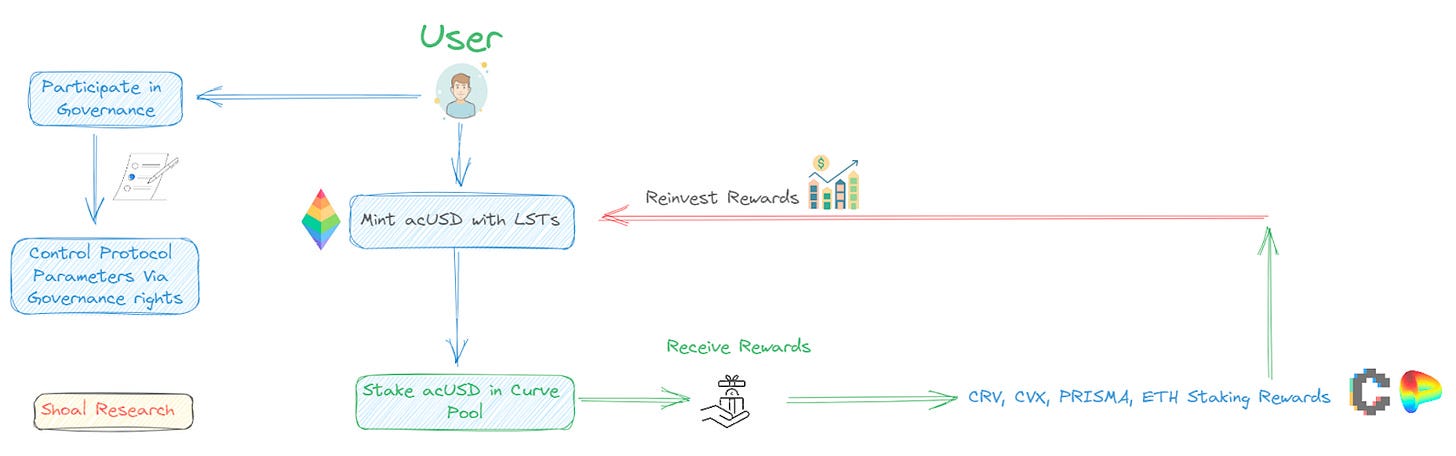

Prisma Finance: Prisma Finance 是一个去中心化金融(DeFi)协议,促进 LST 用作抵押以借入发完全由协议本身抵押品支持的稳定币 acUSD。在 Curve 和 Convex 平台上质押 acUSD 可获得各种奖励,包括交易费用以及治理代币 CRV、CVX 和 PRISMA。

结论

简而言之,流动性质押衍生品融资 (LSTfi) 和抵押债务头寸 (CDP) 正在通过允许用户杠杆资产、赚取利息和访问 DeFi 服务来彻底改变去中心化金融 (DeFi)。这些协议提供创新特性,如稳定币重新平衡、带息代币和独特的抵押选项。随着市场的不断增长和价值的提升,LSTfi 和 CDP 正在重塑 DeFi 景观,创造新的用户机会。

LSTfi 和 CDP 正在通过使资产杠杆、利息收益和服务访问成为可能来改变 DeFi。显著的协议包括用于稳定币重新平衡的 crvUSD、用于带息稳定币的 Lybra、用于独特杠杆和闪电铸造的 Raft、为借款人友好的条件的 Gravita,以及用于用户拥有区块空间和优质访问的 Dinero。这些协议推动了快速发展的 DeFi 领域的创新。

- 原文链接: shoal.gg/p/stablecoins-b...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~