数据驱散恐惧

- Paradigm

- 发布于 2025-12-18 00:13

- 阅读 794

文章分析了稳定币对银行系统存款和信贷的影响,通过两个模型预测,认为稳定币的采用不会损害银行的信贷创造和存款,反而可能通过竞争促使银行提高存款利率和服务质量,从而使金融系统更加稳定。文章强调应基于数据进行稳定币监管,而非受制于模糊的担忧。

在过去的几年里,关于稳定币的评论呈爆炸式增长。对于我们这些相信真正数字美元具有彻底改变金融体系的根本潜力的人来说,稳定币代表着一个深刻的机会。它们有望重塑我们的金融体系,从支持数十亿美元的交易即时结算,到帮助一位年轻的移民以今天成本的一小部分将他每周工资中的几美元寄给他的祖母。

对于稳定币的怀疑论者来说,情况正好相反。我们经常看到一些过分夸张的预测,认为稳定币将导致银行体系的崩溃。许多批评家还预测,稳定币的合法化将导致比 2008 年更严重的金融危机。

坦率地说,这些相互对立的说法使加密货币处于不利地位。决策者往往专注于恐惧和风险,而不是机会和创新,尤其是在 2008 年的回声被唤起时。现在,随着 GENIUS 法案进入实施阶段,监管机构在如何最终确定稳定币规则方面面临着艰难的决定,对可靠数据和稳健建模的需求从未像现在这样迫切。

为此,康奈尔大学的林 William Cong 博士对稳定币对银行体系的影响进行了深入分析,特别关注稳定币将如何影响银行体系的存款增长及其支持更广泛经济的信贷创造过程的能力。这项分析得到了 Paradigm、Coinbase、PayPal 和 Stripe 的支持,它具有预测性,但也基于近期存款增长的运作方式。

Cong 博士开发了两个模型,其中一个模型假设在 GENIUS 法案颁布后,银行目前的监管和结构性激励措施仍然存在,而另一个模型假设这些激励措施发生了巨大的变化。

更简单地说:第一个模型假设银行的运作方式与目前基本相同,只是将稳定币简单地添加到金融系统的血液中。第二个模型假设银行的运作方式不同,可能是因为它们被允许直接发行稳定币。这两个模型都假设稳定币的采用率很高。

结论:两种模型都发现,采用稳定币应该对信贷创造和银行存款产生中性或有帮助的影响。

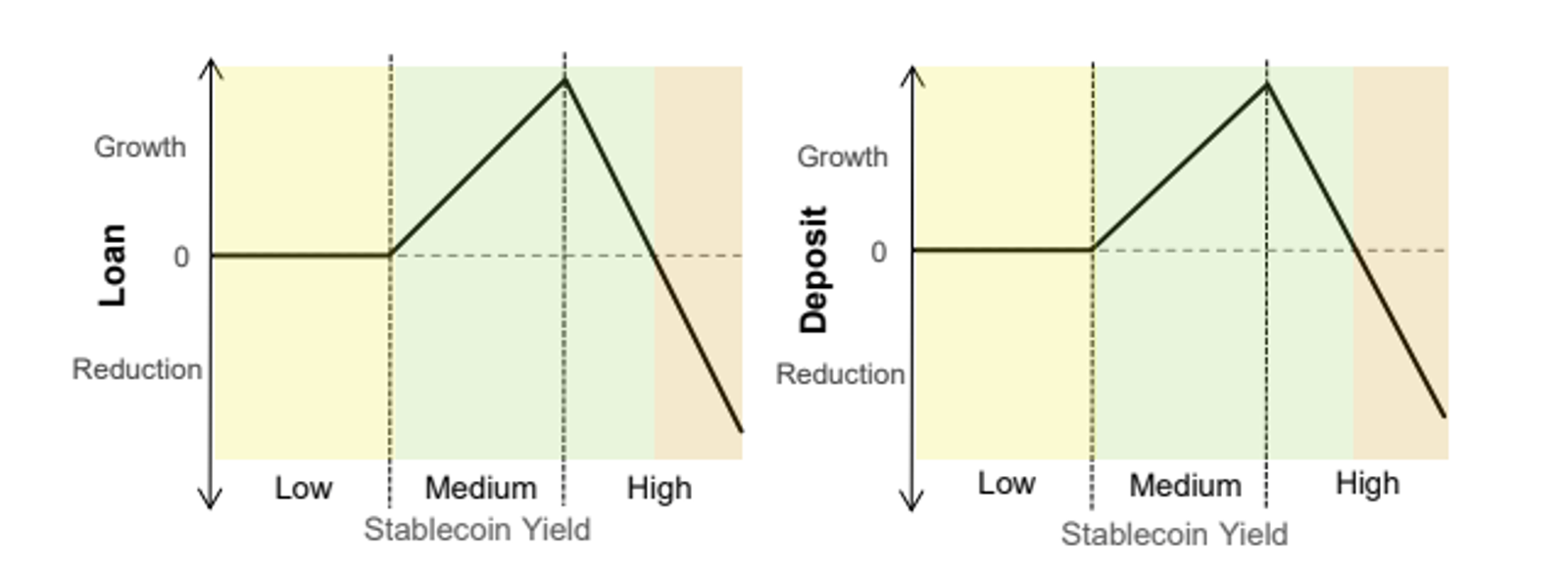

在下面的第一个模型中,除非稳定币的收益率超过 4% 的关口,否则高度采用稳定币对存款和银行贷款的影响将基本保持中立。[^1] 如果稳定币的收益率升至该水平以上,达到约 6%,那么对银行存款和贷款的影响都是积极的。

[^2]重申:如果稳定币的收益率在 4-6% 之间,那么高度采用稳定币实际上会增加银行存款和银行贷款。

对于这个可能令人惊讶的结论,原因很简单:竞争。在这些收益率水平下,稳定币与大型机构和零售投资者通过良好的储蓄账户可以获得的收益具有竞争力。为了避免这些存款从银行流向稳定币,银行必须采取措施提高其存款利率,并扩大信贷中介的范围。这就是许多观察家所要求的与银行竞争的长期呼声,其结果是银行从其利润中拿出一部分资金,以便为其客户提供更好的回报。

对于第二个模型,Cong 博士能够对稳定币对银行存款和贷款的影响进行说明性分析。他引用了最近关于稳定币增长的分配效应的学术研究,估计这些影响不太可能在整个银行业中保持一致。在这种情况下,存款很可能会从“对利率不敏感的、以分支机构为基础的机构转移到提供类似便利性和流动性优势的、对利率敏感的数字银行和稳定币交易平台”。

这种单向流动并不意味着会出现一种统一的趋势,即稳定币像某种金融拖拉机光束一样将存款从银行中吸走。在这种情况下,数字银行将能够很好地从这种趋势中受益,部分原因是它们的融资模式已经使用基于市场的定价,并且它们的资产负债表更加灵活。随着代币化的增长,这些数字银行也“可能拥有整合稳定币或代币化存款的数字基础设施”。通过这种方式,稳定币的流动不应完全流出银行,而是从更传统和不自由的银行流向那些寻求增长和改变的银行。

即使是那些面临资金外流风险的机构,从中期来看也可能不会受到影响。正如报告所指出的,“来自稳定币发行人和对利率敏感的银行的竞争可能会侵蚀传统上由在位者获得的“便利溢价”,从而缩小存款-贷款利差,并提高市场利率向消费者的传导。” 这种趋势往往会迫使在位者建立更好的业务并增加信贷中介业务。虽然存款可能会在银行体系内重新分配,但它最终可能会通过更高的回报和更好、更便宜的金融服务使银行客户受益。此外,支持并从根本上构成稳定币生态系统的大部分资本(例如 T-Bills)可能会以短期证券和托管储备金的形式保留在银行体系内。金融资产的形式可能会在系统内发生变化,就像玻璃杯中的冰块在变暖时融化成水一样,但液体的总量将基本保持不变。

诚然,一些银行可能会面临更艰难的时期,但银行体系的消费者应该受益,而且最终我们关心的是银行体系的用户和整个体系,而不是每个银行。要求任何技术或金融变革的发生都不能让任何一家银行的处境变得更糟,这既不是一个值得追求的目标,也不是在这种或任何现实中可以实现的目标,而纯粹是空想的言辞。

从整体上看待这两个模型,有一点很清楚:有充分的理由,而且有数据支持,可以认为稳定币不会损害银行体系提供的存款和贷款。相反,稳定币似乎可能会使该系统更加稳定,总而言之。

随着我们进入新的一年,真正实施 GENIUS 法案的艰苦工作将认真开始。让我们都下定决心,颁布稳定币法规的最佳方式不是屈服于模糊的焦虑和减弱的恐惧,而是尽可能地关注数据驱动的政策讨论。面对恐惧,数据和建模是我们最好的光。

[^1]: Aave 上 USDC 目前的大致收益率是多少

[^2]: 如果收益率确实超过 6%,那么预计银行存款和贷款将会减少。这个结论也很有道理。在某一时刻,银行已经没有额外的资金来与稳定币竞争了。当然,如此高的收益率也将需要要么收益耕作的风险更高,因此无法发挥与银行存款相同的功能,要么联邦利率高于我们本世纪见过的任何利率。这两种情况都显得极为不可能

隐藏脚注

- 原文链接: paradigm.xyz/2025/12/dat...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~