Electra:发行曲线调整提案 - EIPs / EIPs核心

- 以太坊中文

- 发布于 2024-02-23 12:59

- 阅读 1480

本文提出在即将到来的 Electra 网络升级中调整 ETH 的发行曲线,以应对当前发行策略可能导致的大部分 ETH 通过 LST 质押的风险,并减少高质押率带来的负面影响,如 LST 的赢者通吃市场、对 ETH 持有者的稀释等。文章建议采纳 Anders 提出的新发行曲线,以降低新增质押的激励,并在长期内实现更高的真实质押收益。

作者: @adietrichs 和 @caspar

在本文档中,我们主张在即将到来的网络升级 Electra 中更改发行曲线。

要更详细地了解当前的发行政策、我们眼中的缺点以及质押经济的最终愿景,请阅读我们关于目标质押参与度的文章。

非常感谢 Anders、Barnabé、Francesco、Mike 和 Dom 提供的反馈和讨论。

评论 ≠ 支持。这篇文章表达了作者的观点,审阅者可能不认同。

这里展示的工作基于 Anders 提出的发行曲线,链接如下。

相关资源

- Endgame Staking Economics: A Case for Targeting

- Properties of issuance level: consensus incentives and variability across potential reward curves

- Minimum Viable Issuance

术语表

staking ratio - ETH 的质押比例

SSP - 质押服务提供商

LST - 流动性质押代币

tl;dr(太长不看)

-

我们论证了为什么在当前的发行政策下,从长远来看,大多数 ETH 可能会通过 LST 进行质押。

-

高质押比例具有负面的外部性:

- 由于货币的网络效应,LST 是一个赢者通吃的市场。这种 LST 可能会取代 ETH 成为以太坊事实上的货币。但为了真正的经济可扩展性,以太坊的货币应该最大程度地无需信任:原始 ETH。

- 随着质押比例的增加,规模经济和网络效应会诱导更多对 LST 的需求,使得单人质押者相对不具竞争力。

- ETH 持有者被过度稀释,超过了安全性所需的程度。

-

我们简要介绍了质押经济的最终愿景:一种 stake targeting policy。然而,我们也强调了剩余的开放性问题,这使得它不适合 Electra。

-

因此,我们建议按照 Anders 的提议 在 Electra 中调整发行曲线。它实现起来很简单,但可以显著降低新 stake 流入的激励,并有助于缓解上述许多问题。

-

- *

为什么要调整发行政策

< 本节是我们此处文章的较短且不完整的版本。>

1. 当前的发行政策使得所有 ETH 都进行质押在经济上是可行的 [1]。 对于低 stake 参与度,通过发行非常高的奖励来实现最低质押水平。然而,这些奖励的下降不足以确保 stake 水平的上限。

2. 在长期内,大多数 ETH 可能会通过 LST 进行质押,这是合理的。 随着时间的推移和采用,LST 的货币性持续增加(更多的集成和流动性 + 更低的治理和智能合约风险),由于 SSP 规模经济的增加,进一步降低了质押的成本。简而言之,货币的网络效应意味着对某种 LST 的更高采用会诱导更多对该 LST 的采用。

3. 高质押比例是不 desirable 的。 由于负面外部性超过了增加安全性的好处,委托 [2] 质押的边际效用变为负数。

-

相对于 ETH,LST 带有额外的信任假设: 节点运营商风险、治理风险、法律或智能合约风险。

- 过高的发行政策 在经济上准强制以太坊用户将自己暴露于这些额外的 LST 风险中。

-

由于货币的网络效应,LST 是一个赢者通吃的市场。 增加的流动性、采用率等,都会增加对 LST 的需求。

- 对领先的 SSP 进行大规模削减可能不可信,并被认为是“大而不能倒”。这种占主导地位的 SSP 的治理实际上将成为协议的一部分,而不对所有以太坊用户负责。

- 获胜的 LST 可能会取代原始ETH 成为以太坊事实上的货币。但为了真正的经济可扩展性,以太坊的货币应该最大程度地无需信任。

- 由于 LST 受益于网络效应和规模经济,单人质押者相对不具竞争力。

- 过高的发行政策会过度稀释 ETH 持有者,超过了安全性所需的程度。

- 在经济上,它限制了以太坊用户关注质押的复杂性,以防止这种稀释。

- 然而,SSP 的利润与委托给他们的 stake 数量成正比,而不会受到 ETH 持有者的稀释效应的影响。

- 增加 p2p 网络负载。

- 在较低发行政策的长期均衡中,实际质押收益可能更高。 这将有利于所有质押者,但不利于 SSP。

4. 我们对质押经济的最终愿景是 stake targeting policy,但这需要时间才能实现。 targeting 将需要转向一种发行曲线,该曲线在经济上保证 stake 参与度的上限,从而缓解上述所有问题。然而,一些剩余的问题和技术依赖性阻止了在短期内实施这一点。更多细节可以在下面的 FAQ 部分找到。

我们认为,在过渡到 targeting policy 之前,保持发行曲线不变会带来许多缺点。当我们接下来查看硬分叉时间表时,这一点将变得显而易见。

为什么在 Electra 中?

- 更改发行曲线需要共识层硬分叉。

- 即将到来的硬分叉 (EL/CL) 的当前计划大致如下:

- Cancun/Deneb(3 周)- EIP 在几个月前已最终确定

- Prague/Electra(9-12 个月)- EIP 正在讨论中,最终决定即将做出

- Osaka/?(18-24 个月)- EIP 将在 Pectra 上线后决定

- 因此,以太坊将在至少 9-12 个月内保持在当前的发行政策下,如果在 Electra 中没有包含更改,则将是 ~2 年。

- 我们认为,两年内不采取行动会不必要地冒着滑入高质押比例状态的风险。即使有了 EIP-7514 引入的对存款队列的更严格限制,这也将在两年内允许 >40,000,000 ETH 的新流入(每个 epoch 最多 8 个验证器)。这将使当前的验证器集大小增加一倍以上,其中 ~60% 的 ETH 被质押。虽然这代表了最坏的情况,但由于上述原因,接近这些水平是合理的。此外,我们认为,这种情况可能发生这一事实足以引起关注。

-

如果长远目标是 targeting 某个质押比例,比如大约所有 ETH 的 1/4(当前的质押水平),那么最好避免在此期间显著超过该范围。

- 在实施此类 policy 之前超过 stake 参与度 target 范围,将需要减少质押。

- 即使逐步过渡到新曲线,这实际上也会导致一段相当长的时间,在此期间,质押者将得不到充分的补偿,直到可以退出过多的 stake。

- 因此,我们看到了在 Electra 中调整发行政策的有力理由。在下一节中,我们将提出对此类调整的建议。我们认为,它满足两个重要的设计标准:

- CL 更改实现起来很简单,使其对 Electra 来说是可行的。

- 它可以显著降低新 stake 流入的激励,并有助于缓解上述许多问题。

Electra 提案:发行曲线调整

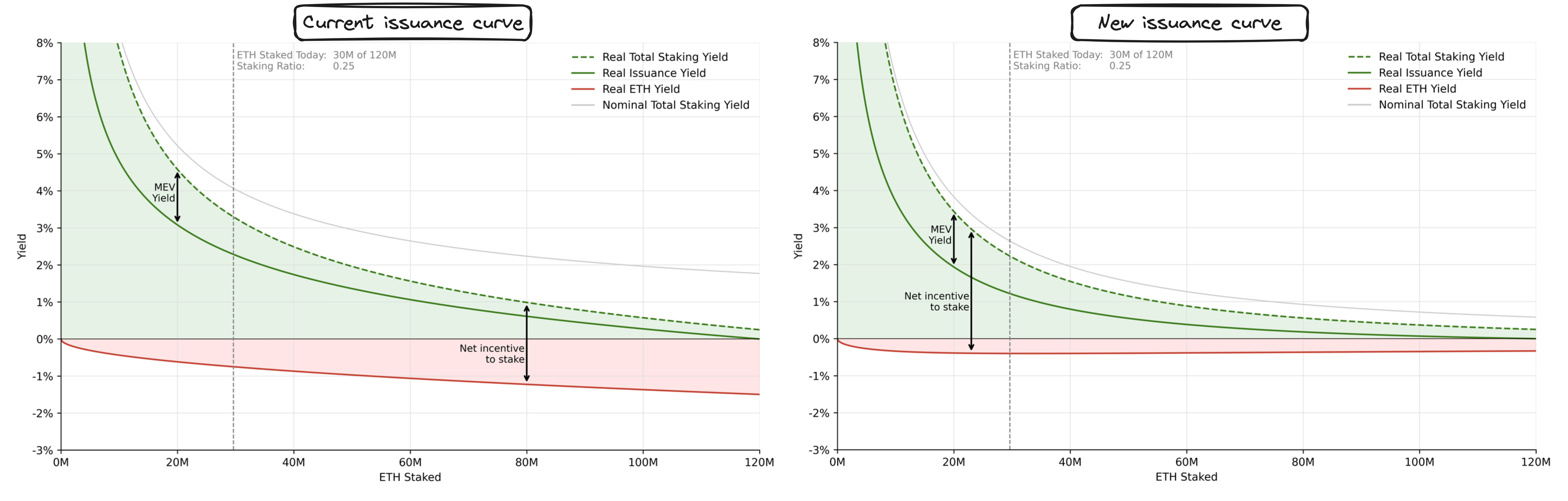

我们建议强烈考虑采用新的发行曲线,正如 Anders 在 Electra 升级中提出的那样。 此更改将发行曲线从 y=cF/sqrt(D) 更新为 cF/(sqrt(D)(1+kD) [3]。让我们在视觉上考虑一下,然后再枚举新发行曲线的一些属性。

\

5783×1846 596 KB

\

5783×1846 596 KB此图显示了左侧的当前发行曲线和右侧的新发行曲线。真实发行收益率(绿线)是协议为正确验证而发行的最大奖励金额,同时考虑了稀释。稀释(红线)是被新 ETH 发行稀释的 ETH 持有者的(负)收益率。真实总质押收益率(绿色虚线)是真实发行收益率加上 MEV 收益率 [4]。名义总质押收益率(灰色)是协议为正确验证而发行的最大奖励金额,但与绿色虚线不同,它没有考虑稀释。有关名义收益率和实际收益率之间差异的更多详细信息,请参阅我们此处的讨论。

- 它可以明显消除 ETH 持有者的许多关于稀释的担忧,因为有了新的发行 policy,稀释上限约为 0.4%。另一方面,使用当前曲线,稀释在极限情况下接近 ~1.5%。

- 它保持了单人质押者的奖励可变性问题并维持了共识职责的正确激励。

- 实现此提案非常简单,确保它不会因技术复杂性或客户端团队资源而受阻。

- 与 targeting policy 不同,新的发行曲线在经济上不能保证 stake 参与度的上限。但是,它主要通过减少稀释来显著降低 stake 的净激励。

- 在当前的质押水平(3000 万 ETH 或 0.25 的质押比例)下,实际总质押收益率降低了 ~30%。

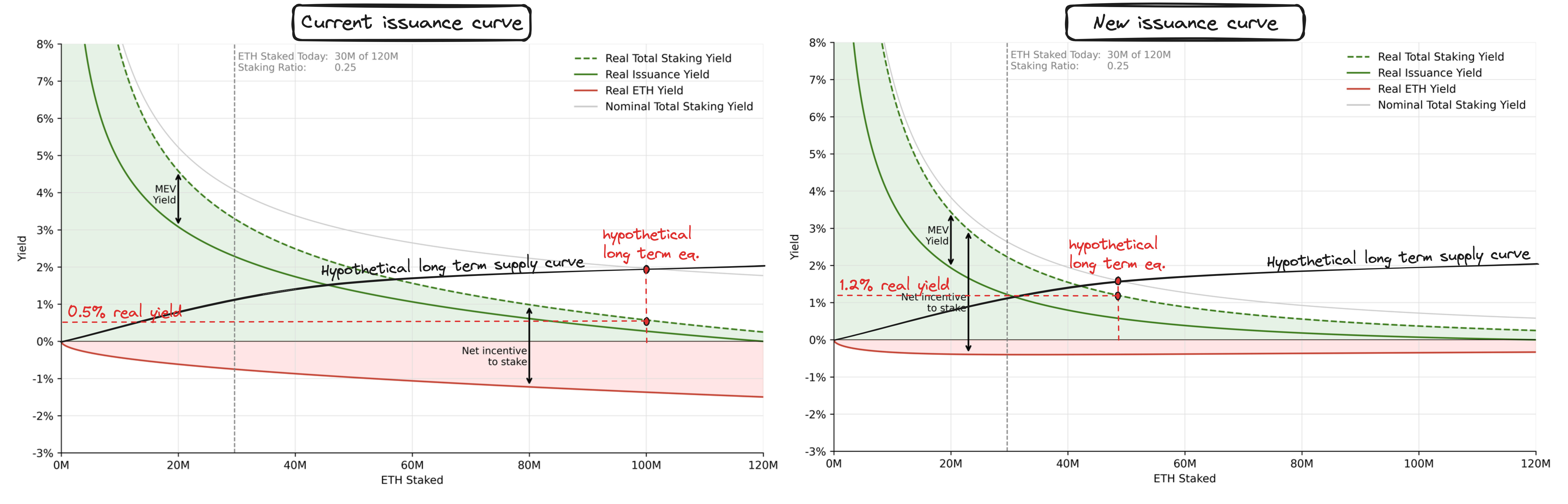

- 但是,新发行曲线的较低名义收益率不一定意味着长期均衡中的较低实际收益率。 考虑下图,该图显示了在新的发行 policy 下,在均衡状态下的更高实际收益率,考虑到一些假设但合理的长期供给曲线。对于所有质押者来说,这将是比在当前发行政策下实现的假设均衡更 preferable 的结果。

\

5755×1850 739 KB

\

5755×1850 739 KB此图与上图相同,只是为两个发行曲线图添加了相同的假设长期供给曲线。名义总质押收益率(灰线)代表协议对 stake 的需求。然后在需求曲线和供给曲线之间的交点处建立均衡的 stake 水平。在当前发行政策下,导致 1 亿 ETH 或 ≥ 80% 的所有 ETH 质押的相同假设供给曲线,将导致在新发行曲线下质押的 ETH 数量不到一半。此外,我们可以看到,在当前发行政策下,实际总质押收益率仅为 ~0.5%,而在新发行曲线下,我们将在均衡状态下获得 ~1.2% 的实际质押收益率。鉴于这个合理的长期供给曲线示例,由于长期均衡中的更高实际收益率,新发行曲线对所有质押者来说都是 preferable 的,尽管它表现出较低的名义收益率。**

FAQ

stake 参与度的最佳或足够安全水平是多少?

- 简而言之,当前的质押水平可以说是足够安全,甚至非常安全。

- 但最终,没有客观的最佳质押水平。相反,人们需要权衡攻击成本(以 ETH 和美元计价)与上述质押的负面外部性。

- 我们指出一些参考文献,讨论了什么水平的 stake 参与度可能是最佳或足够安全。

单人质押的可行性如何?

我们认为,拟议的发行变更可以帮助保持单人质押的可行性。特别是,如果我们什么都不做,stake 参与度的持续增加将以多种方式对单人质押的可行性产生负面影响:

- 具有固定成本的 SSP 自然会从规模经济中受益,使他们能够以更高的盈利能力运营(或收取更低的费用),因为他们管理着更多的 ETH。成功的 SSP 可能会被视为大而不能倒,从而降低了他们感知到的尾部风险,并进一步促进了这种规模效应。相比之下,单人质押会带来每 staker 成本,这些成本不会随着 stake 总量的增长而降低(甚至会随着网络负载而略有增加!)。事实上,EIP-7514 部分原因是为了这个原因而合并的。

- 随着更大比例的发行用于“稀释保护”,并且不再贡献实际收益,质押者剩下的实际收益越来越多地来自 MEV。这种收益本质上是高度可变的,这导致单人质押者的实际总收益的增加的波动性。另一方面,对于 SSP 来说,这种 MEV 收入会分散在他们运营的所有验证器上,消除了他们对质押收益率波动性的担忧。

- 随着 LST 的采用和货币性的增加,单人质押和 LST 之间的流动性差距扩大。换句话说,随着质押比例的增加,单人质押相对于流动性质押的竞争劣势增加。

- 在许多司法管辖区,政府对质押收入征税的基础是名义收入,而不是根据稀释效应调整后的实际收入。LST 可以以一种保护持有者免受这种影响的方式构建,而对于单人质押者来说,这通常是不可能的。随着名义收益率和经稀释调整后的实际收益率之间的差异扩大,这进一步增加了盈利能力差距。

stake 参与度 targeting policy 的 tl;dr 是什么?

我们在此处广泛地论证了 targeting 作为最终的发行 policy。简而言之:

- 今天,发行收益率不能确保可以盈利地质押的金额的限制。LST 显著改变了质押的成本结构,使得最终可以质押大多数 ETH 成为可能。

- 我们认为,最终的质押经济应该包括一种发行 policy,该 policy targeting 一定范围内的质押比例,例如大约所有 ETH 的 1/4。目的是足够安全,但避免为安全性支付过高的费用,从而启用上述负面外部性。

- 特别是,这种方法是面向未来的,因为它确保了 ETH 供应量变化的可持续性。

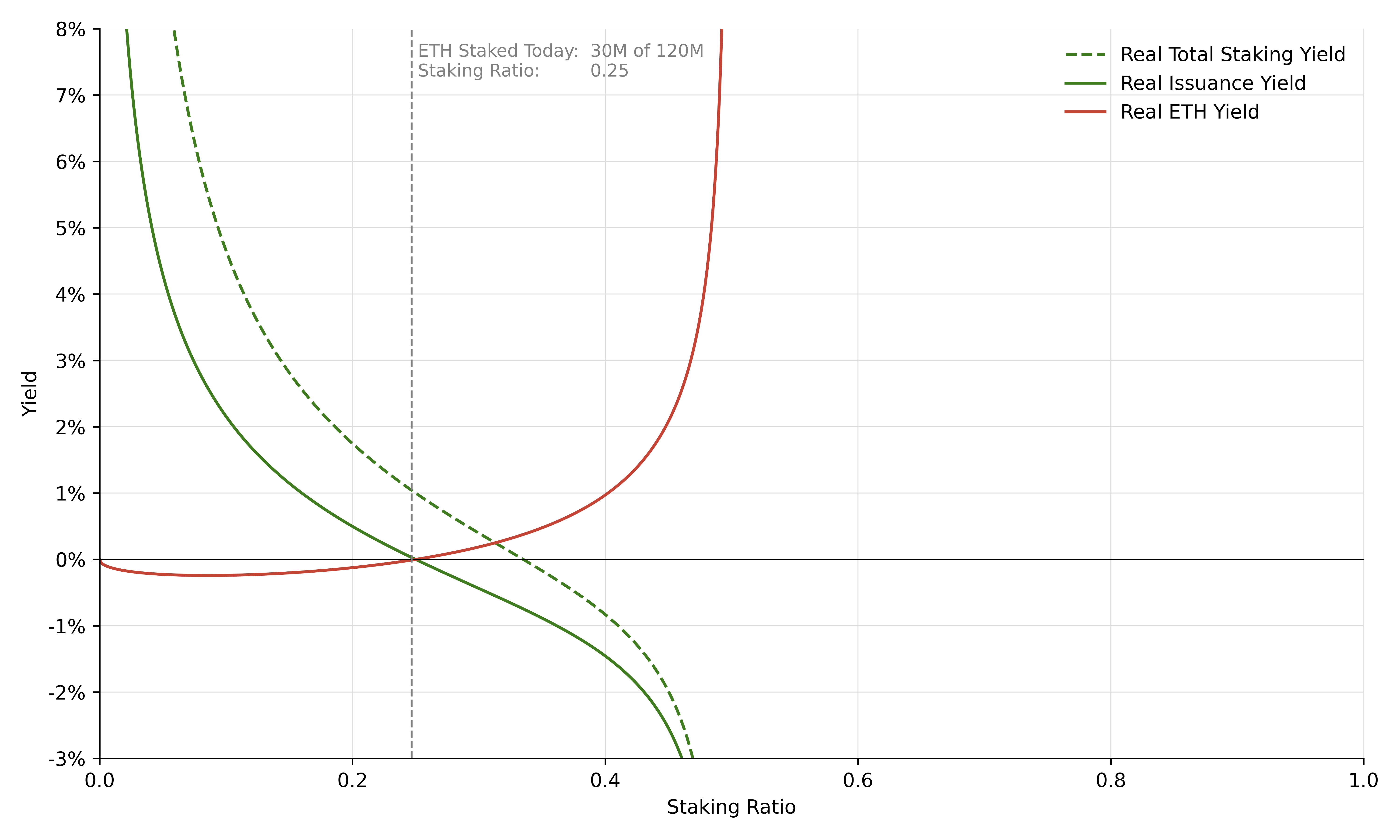

- 实现 targeting 的最简单机制是设计一种发行曲线,使其在超过某个 stake 水平后趋于负无穷大,如下图所示。这实际上保证了 stake 参与度不会超过某个指定的范围。

\

6000×3600 475 KB

\

6000×3600 475 KB为什么不立即发布 targeting?

- 理想情况下,我们应该能够提出针对 Electra 的 targeting policy。

- 但是,目前没有在协议中捕获 MEV 的机制,这意味着需要一些验证器 stake 费用逻辑来确保共识职责的激励兼容性。

- 但重要的是,stake 费用的增加的复杂性本身是不 desirable 的,因为它将在未来的 MEV 捕获机制(例如 Execution Tickets 或 MEV Burn)下变得不必要。

- 我们认为,高质押水平的负面外部性远远超过了等待至少 ~2 年才能更改发行曲线的成本。

- 鉴于提议的曲线已经经过充分研究,实现起来很简单,并且我们认为朝着正确的方向迈出了一步,即使从长远来看还不够。

移除委托 stake 的可削减性以使 LST 更无需信任怎么样?

在 Barnabé 关于彩虹 stake 的文章 中阅读更多关于更明确的劳动力和资本分离可能是什么样子。但这与我们的提案并不冲突,相反,两者都可以实施。

-

尽管降低了 LST 的信任假设,但它根本无法缓解所有担忧。

-

除了削减之外,LST 仍然需要信任假设:治理/法律风险和智能合约风险。以太坊的货币是否应该取决于某些流动性质押协议的治理决策,或者更糟糕的是,某些 CEX 或 ETF 的治理决策?

-

此外,还有许多其他负面外部性,例如 SSP stake 费用稀释 ETH 持有者、单人质押者相对不具竞争力、增加的网络负载、以太坊用户不得不关注质押的复杂性(如果不愿意做出信任假设),…

-

总而言之,即使没有可削减性,LST 也会受到某些实体或协议的调解,这些实体或协议具有某些信任假设和权衡。相反,原始 ETH 是最大程度地无需信任的。

-

- *

脚注

[1] 扣除一些 L1 txs 费用所需的 ETH…

[2] 单人质押的边际效用也会变为负数,但对于更高的质押比例。这消除了上一节中表达的所有担忧。这是因为许多负面外部性特定于委托质押。

[3] D 是质押的 ETH 数量,c≈2.6,F=64,k=2^(-25)。

[4] MEV 收益仅供验证者以区块提议者的身份使用。它的计算方法是将每年提取的 MEV 金额(去年超过 ~300,000 ETH)除以质押的 ETH 数量。由于更多的验证器共享固定数量的 MEV,MEV 收益的下降速度比发行收益率更快,因为它不会随着 stake 水平的变化而变化。MEV 的数量随着时间的推移保持了惊人的稳定。虽然这显然可能会改变,但为简单起见,我们将把需求曲线称为固定曲线。

- 原文链接: ethereum-magicians.org/t...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~