加密货币和区块链风险投资——2025年第一季度

- Galaxy

- 发布于 2025-05-01 11:41

- 阅读 2729

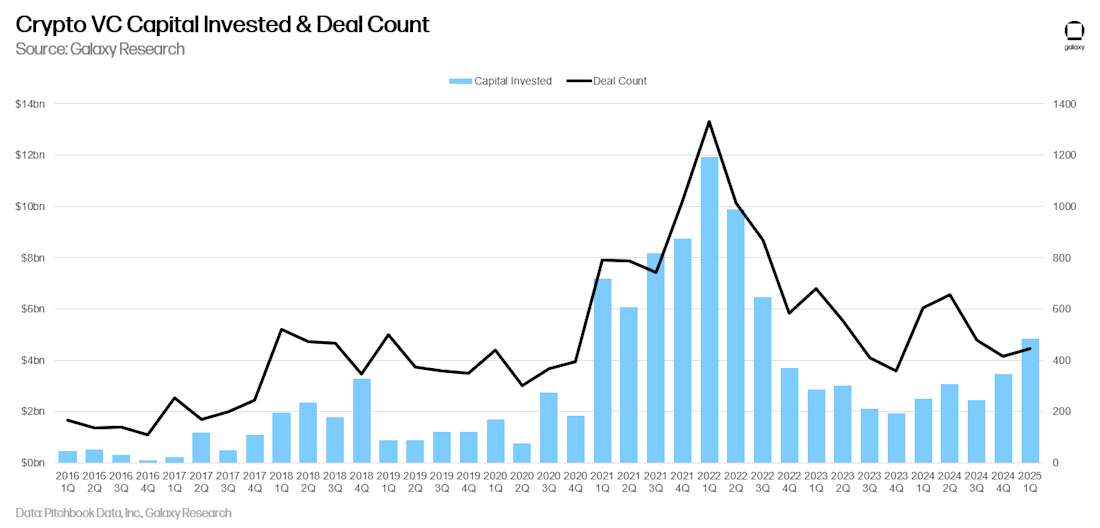

2025年第一季度,加密货币风险投资总额为49亿美元,环比增长40%,交易数量为446笔,环比增长7%。后期阶段交易占据了大部分投资额(65%),交易公司融资额最高,其中币安获得MGX的20亿美元投资。美国是加密货币初创企业的主要所在地,但马耳他因币安的融资而成为投资额最高的地区。尽管面临宏观经济挑战,但新的加密货币风险基金的募资总额达到19亿美元。

研究 • 2025年5月1日 • 10 分钟

加密货币与区块链风险投资 - 2025年第一季度

引言

加密货币风险投资仍然处于之前牛市水平的低迷状态。尽管季度投资额为自 2022 年第三季度以来最高,但超过 40% 的投资额来自一个与主权相关的基金(阿联酋的 MGX)对 Binance 的投资(20 亿美元)。宏观问题继续影响分配者对风险投资的兴趣,而加密货币仍然是一个有些两极分化的市场,特别是比特币表现良好,而另类币和作为先前热门加密货币风险投资领域基础的平台则表现相对不佳。

尽管如此,即使不考虑 Binance,对初创公司的总体投资仍然高于 2023 年的低点。对交易、基础设施、代币化、支付和人工智能领域的兴趣持续存在。鉴于新政府专注于推广比特币、加密货币和区块链的采用,美国有可能进一步扩大其在该领域长期占据的主导地位。

主要结论

-

2025 年第一季度,对加密货币初创公司的风险投资为 49 亿美元(环比增长 40%),共 446 笔交易(环比增长 7%)。

-

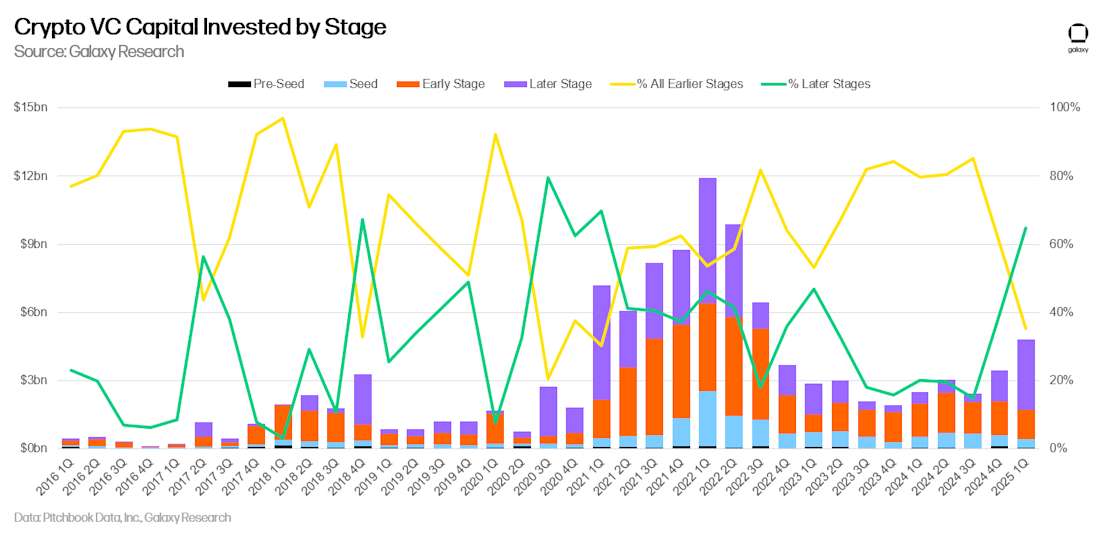

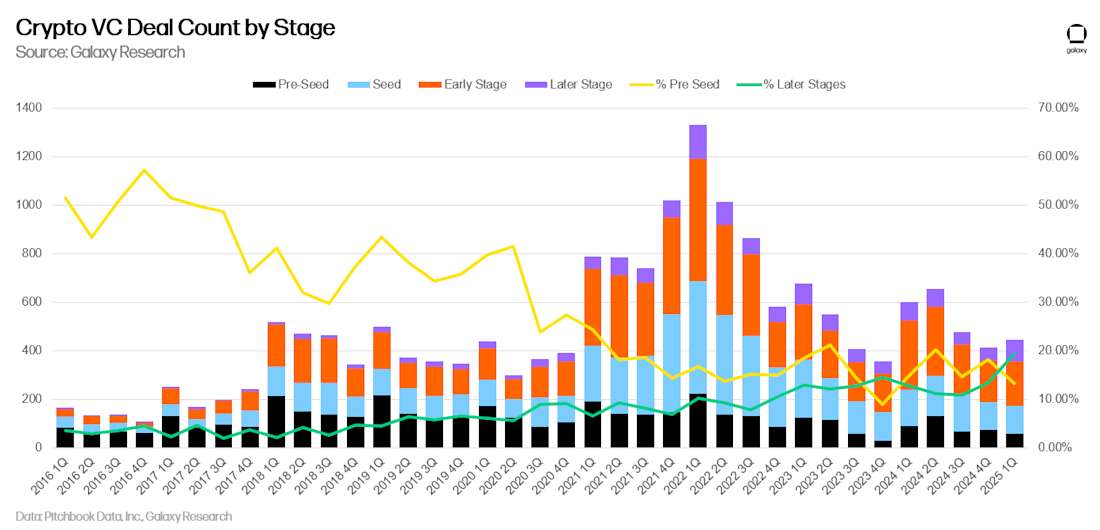

后期阶段的交易获得了最多的资本投资(65%),而早期阶段的交易占资本投资的 35%。2025 年第一季度是自 2020 年第三季度以来,后期阶段公司获得的资本投资份额大于早期阶段公司的第一个季度。

-

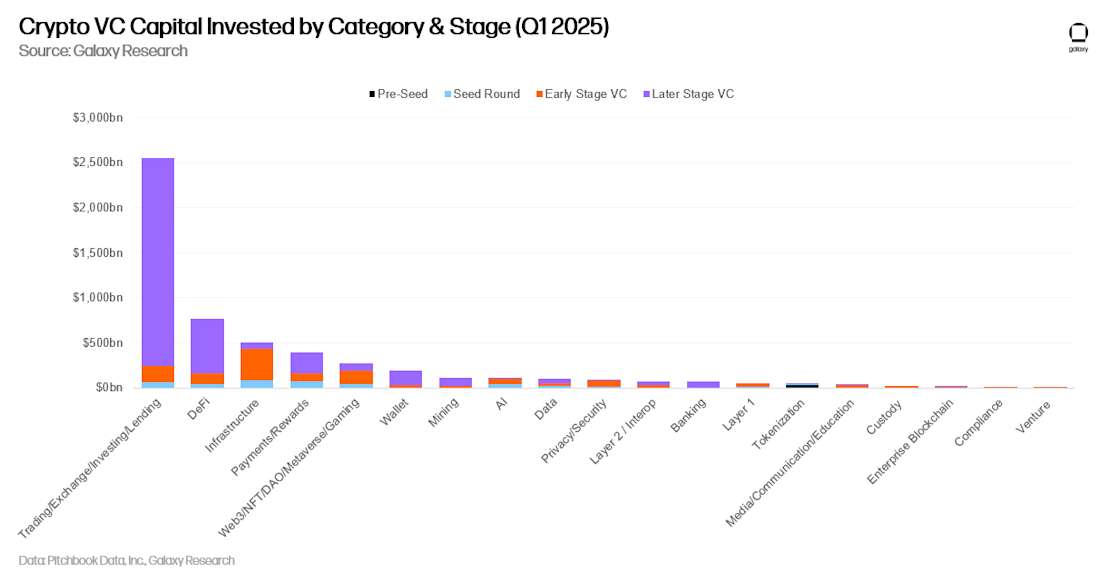

交易公司筹集了最多的资金,其中 Binance 从 MGX 融资 20 亿美元位居榜首,其次是 DeFi 协议(7.63 亿美元)和基础设施公司(5.06 亿美元)。

-

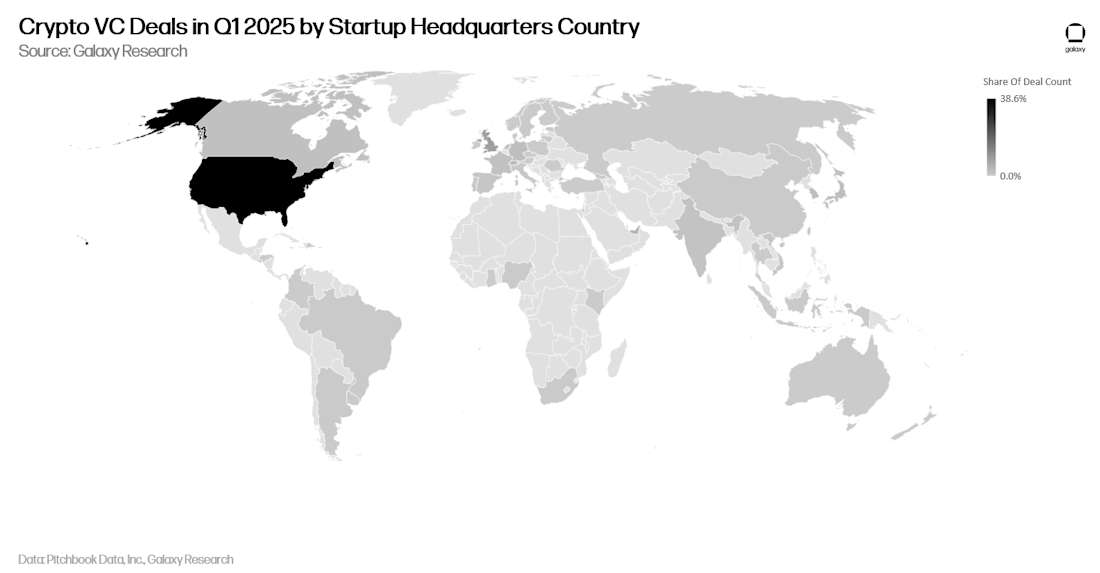

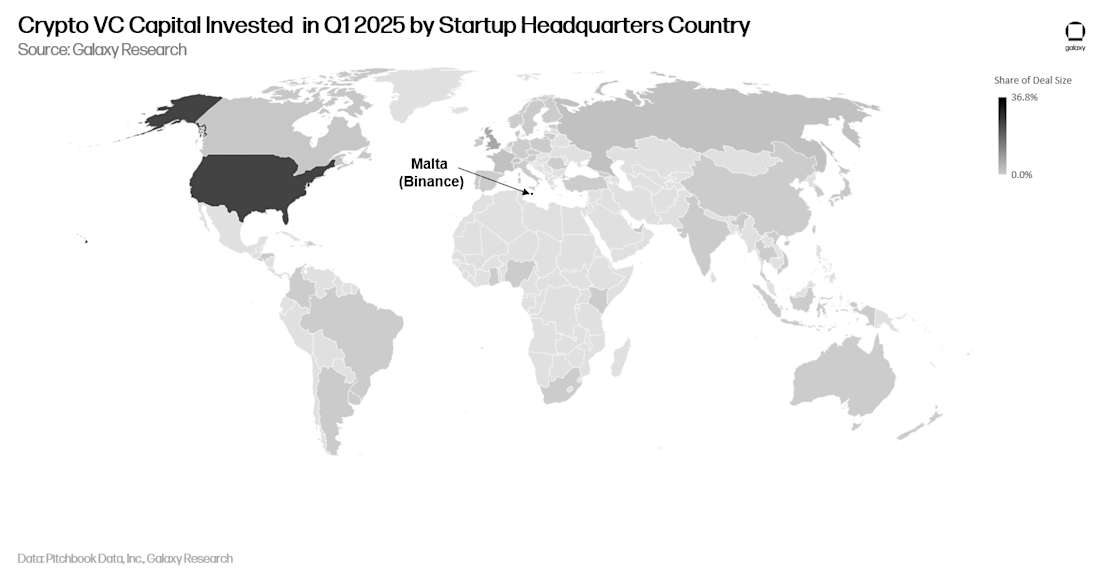

由于 Binance 的融资,总部位于马耳他的初创公司获得了最多的投资(36.8%),其次是美国和香港。就交易数量而言,美国以 38.6% 领先,其次是英国和新加坡。

-

在融资方面,投资者向 18 个新的加密货币风险投资基金分配了 19 亿美元。

风险投资

交易数量和投资额

2025 年第一季度,风险投资家向专注于加密货币和区块链的初创公司投资了 48 亿美元(环比增长 54%),共 446 笔交易(环比增长 7.5%)。

虽然 2025 年第一季度是自 2022 年第三季度以来投资额最大的季度,但其中一笔巨额交易占了超过 40% 的资金:MGX 向 Binance 投资了 20 亿美元。如果没有这笔交易,2025 年第一季度的总额将为 28 亿美元(环比下降 20%,与 2024 年第四季度相比)。

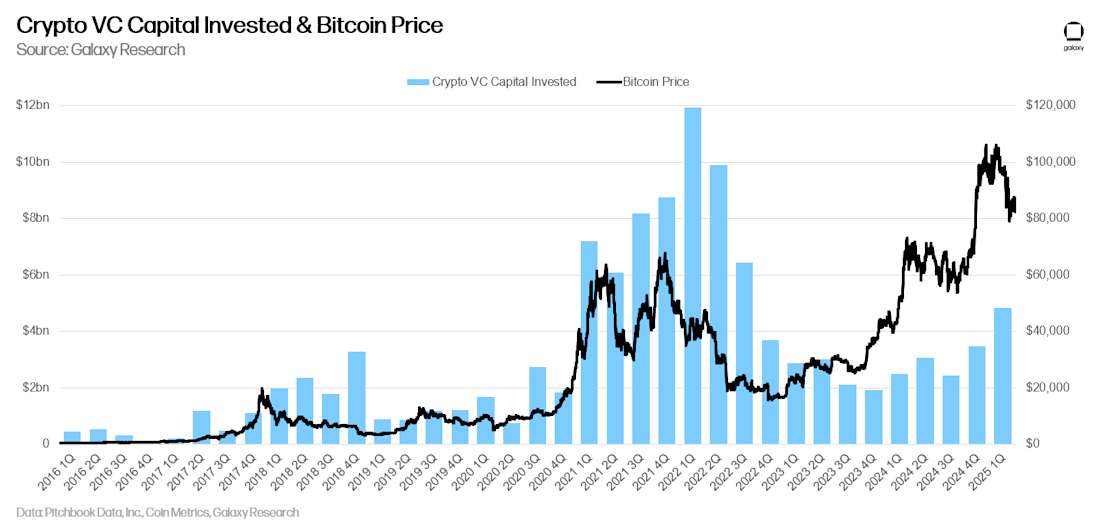

投资额与比特币价格

在之前的周期中,比特币价格与对加密货币初创公司的投资额之间的多年相关性在过去一年中一直在努力恢复。自 2023 年 1 月以来,比特币已大幅上涨,而风险投资活动却难以跟上步伐。分配者对加密货币风险投资和更广泛的风险投资的兴趣不足,加上加密货币市场叙事偏爱比特币,而忽略了 2021 年的许多热门叙事,这可以部分解释这种差异。尽管 2025 年第一季度的上涨在一定程度上重新建立了这种相关性,但 2025 年第一季度超过 40% 的投资额涉及对 Binance 的大规模战略投资。

按阶段划分的投资

2025 年第一季度,65% 的资金投资于后期阶段公司,而 35% 的资金投资于早期阶段公司,这是自 2021 年第一季度以来后期阶段投资首次超过早期阶段投资。如果没有 MGX 对 Binance 的 20 亿美元投资,早期阶段本将继续在第一季度领先。

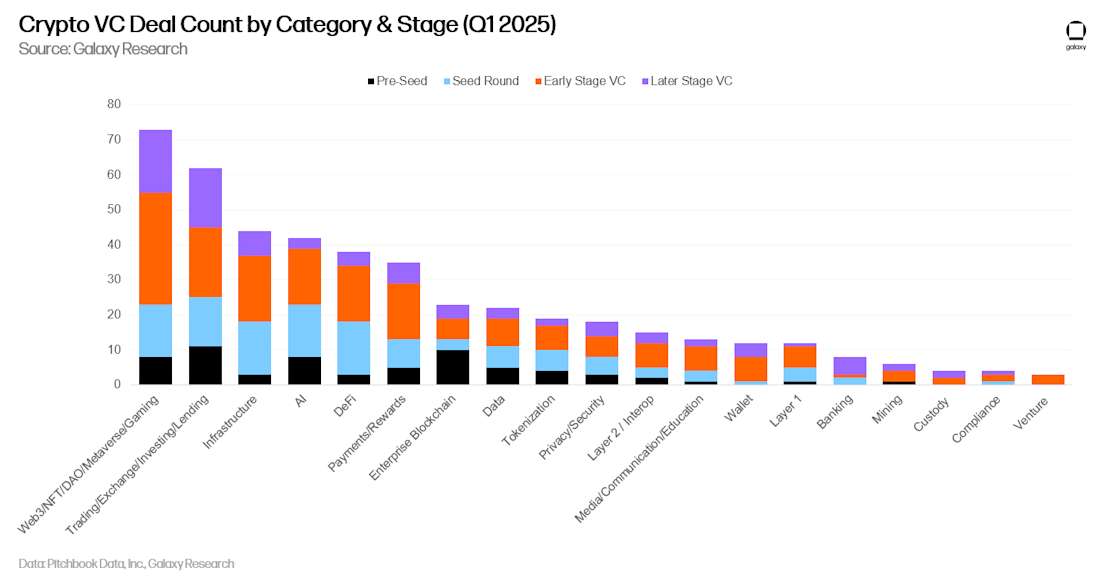

就交易数量而言,Pre-Seed 交易的份额略有下降,但相对于之前的周期而言,仍然保持健康。我们跟踪 Pre-Seed 交易的百分比,以此来衡量创业行为的稳健性。后期阶段交易在 2025 年第一季度占据了更大的份额,反映了市场整体日益成熟。

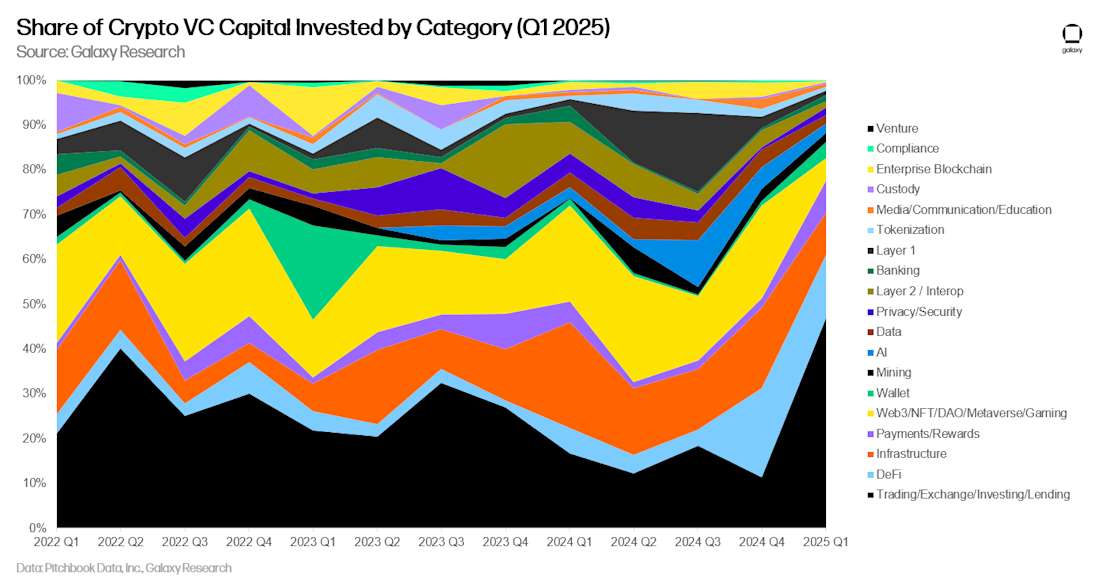

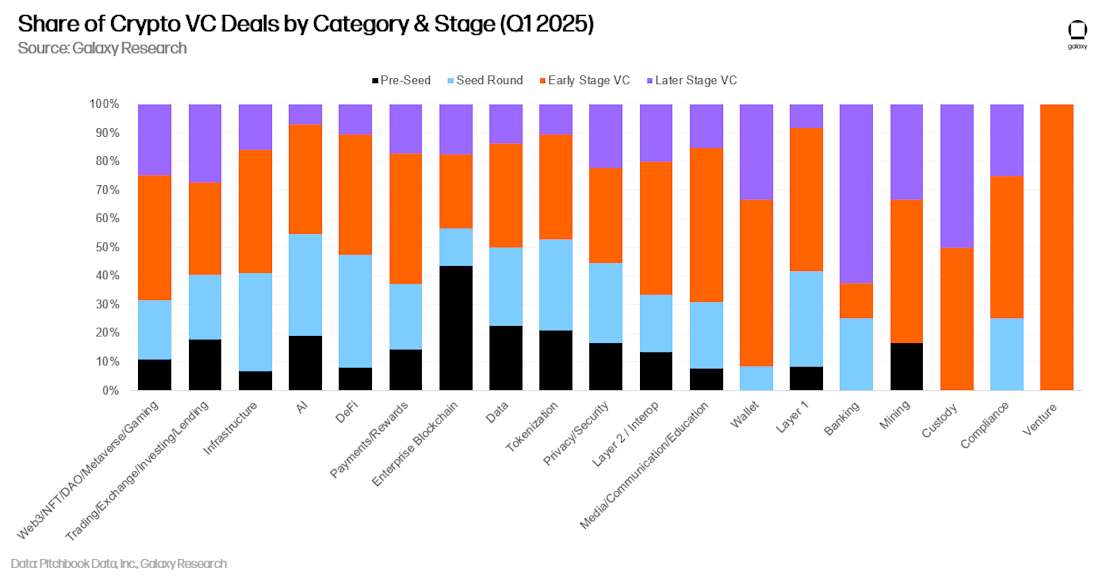

按类别划分的投资

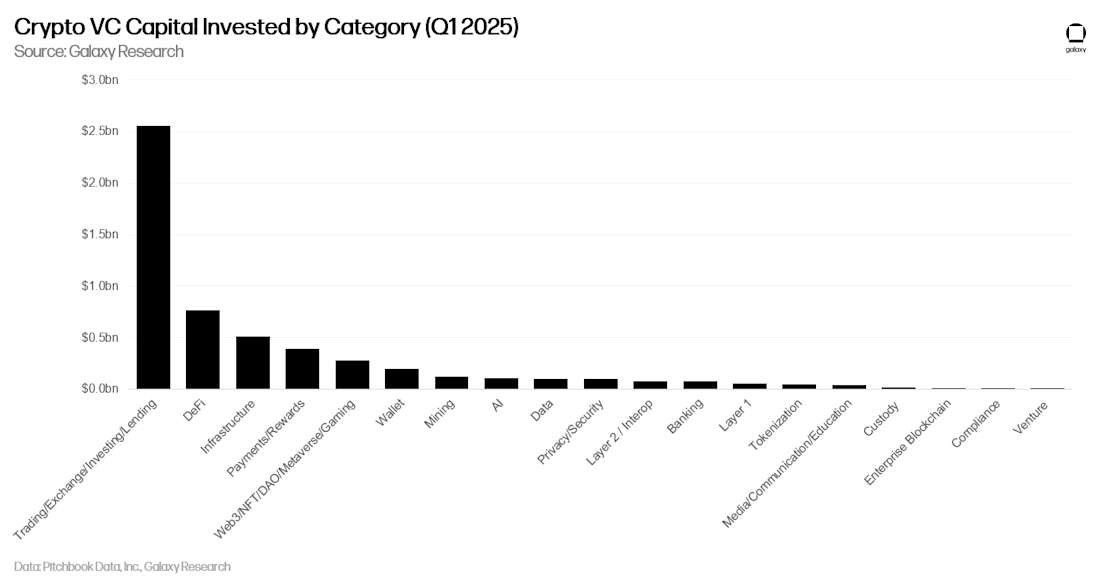

在 2025 年第一季度,我们的交易/交易所/投资/借贷类别中的公司筹集了最多的加密货币风险投资,为 25.5 亿美元(47.9%),这主要是由 MGX 对 Binance 的 20 亿美元投资推动的。如果不是这笔交易,DeFi 将以 7.63 亿美元领先。

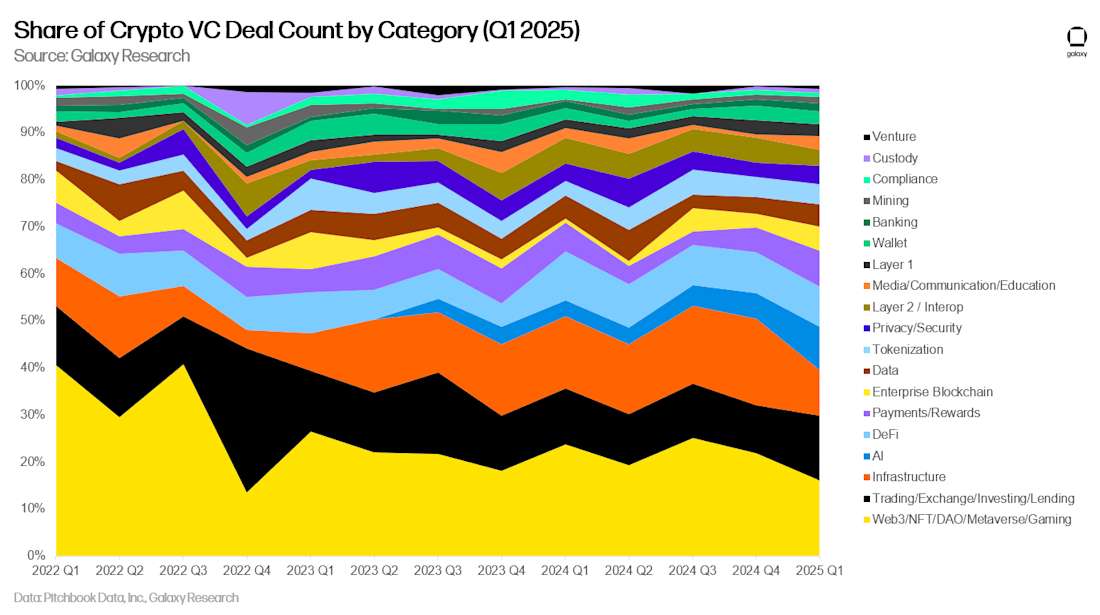

在过去的两个季度中,DeFi 和基础设施所占的份额超过了游戏 Web3/NFT/DAO/元宇宙/游戏类别,该类别现在已滑落至资本份额的第 4 位。

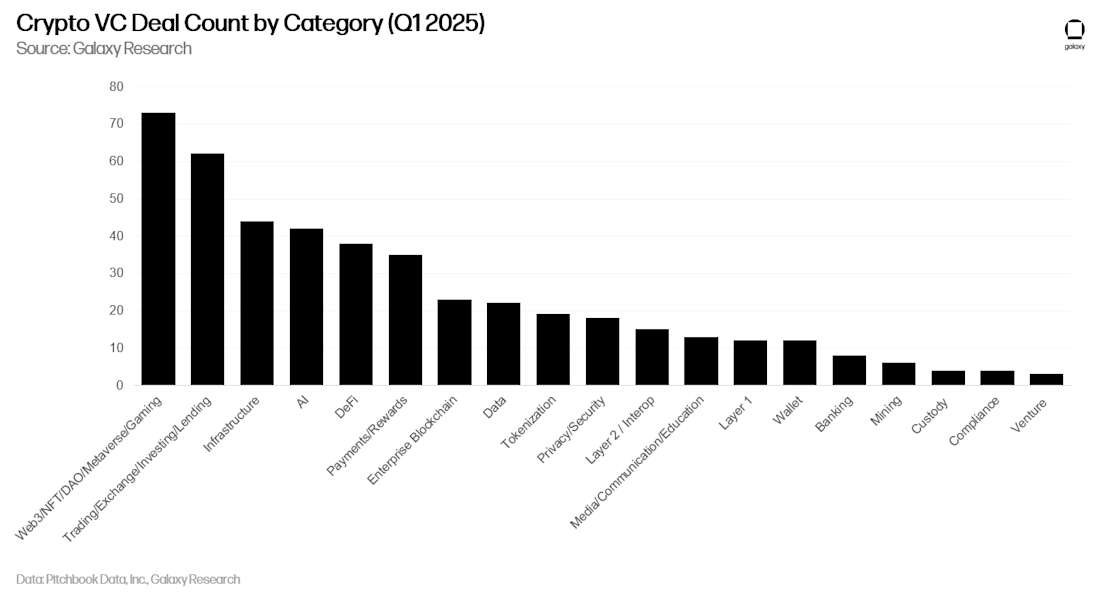

就交易数量而言,Web3/NFT/DAO/元宇宙/游戏以所有交易的 16%(73 笔)领先。在交易/交易所/投资/借贷类别中构建的公司紧随其后,有 62 笔交易。

2025 年第一季度,交易、人工智能和支付/奖励交易数量增加,而 Web3 继续了多个季度的下滑。

按阶段和类别划分的投资

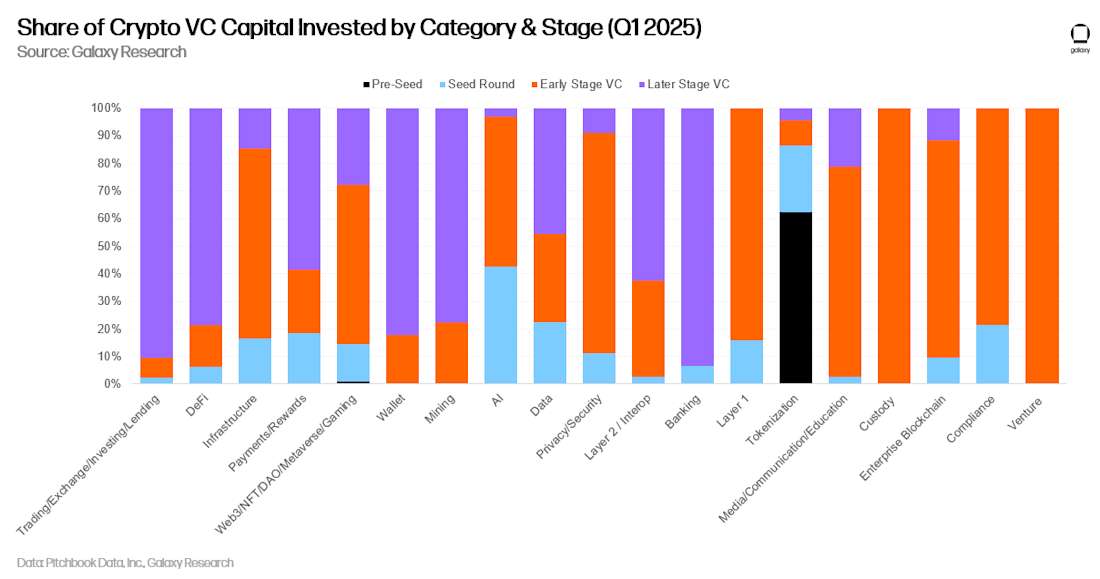

按类别和阶段细分投资额和交易数量,可以更清楚地了解每个类别中哪些类型的公司正在筹集资金。在 2025 年第一季度,Web3/DAO/NFT/元宇宙、Layer 2、Layer 1 中的绝大多数资金都流向了早期阶段的公司和项目。相比之下,投资于 DeFi、交易/交易所/投资/借贷和挖矿的大部分加密货币风险投资都流向了后期阶段的公司。鉴于后一类别的相对成熟度高于前一类别,这是可以预期的。

分析每个类别中不同阶段的投资资本分配,可以揭示各种投资机会的相对成熟度。

与 2024 年第四季度投资的加密货币风险投资类似,2025 年第一季度完成的交易中有很大一部分涉及早期阶段的公司。

考察每个类别中按阶段划分的交易份额,可以深入了解每个可投资类别的各个阶段。

按地理位置划分的投资

2025 年第一季度,所有交易中有 38.6% 涉及总部位于美国的公司。英国紧随其后,占 8.6%,新加坡占 6.4%,阿拉伯联合酋长国占 4.4%。

总部位于马耳他的公司以 36.8% 的风险投资额领先,完全由 MGX 对 Binance 的 20 亿美元投资组成。美国紧随其后,占 24.7%,香港占 13.4%,英国占 6.6%,新加坡占 3.2%。

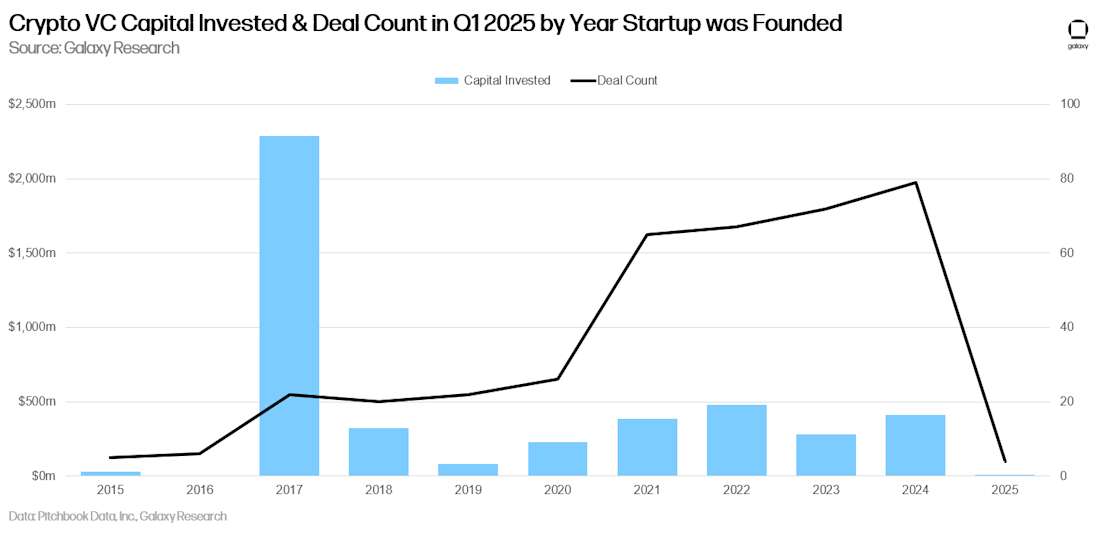

按队列划分的投资

2017 年成立的公司(主要是 Binance)获得了最多的资金,而 2024 年成立的公司交易数量最多。

风险投资筹款

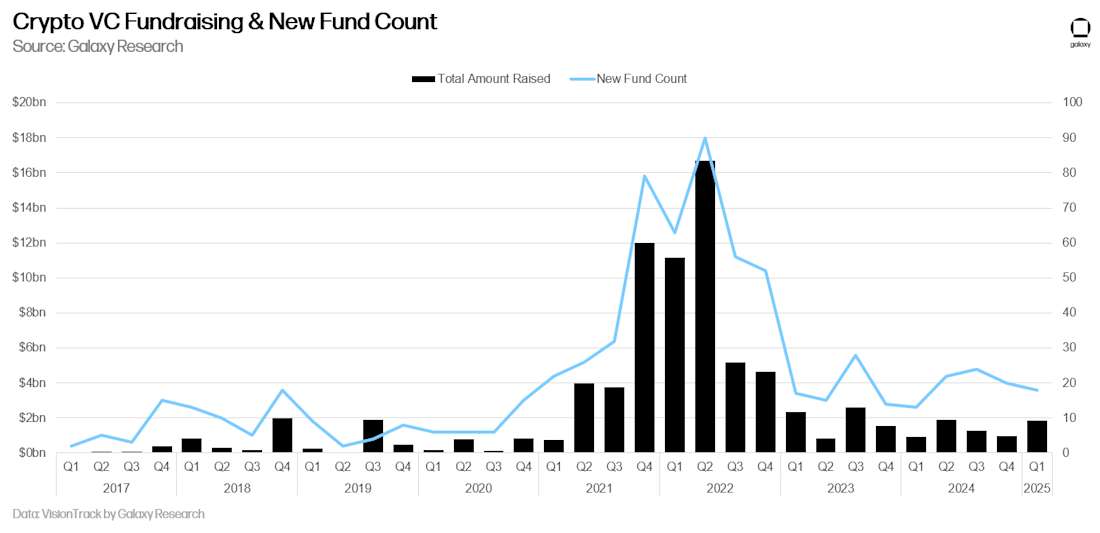

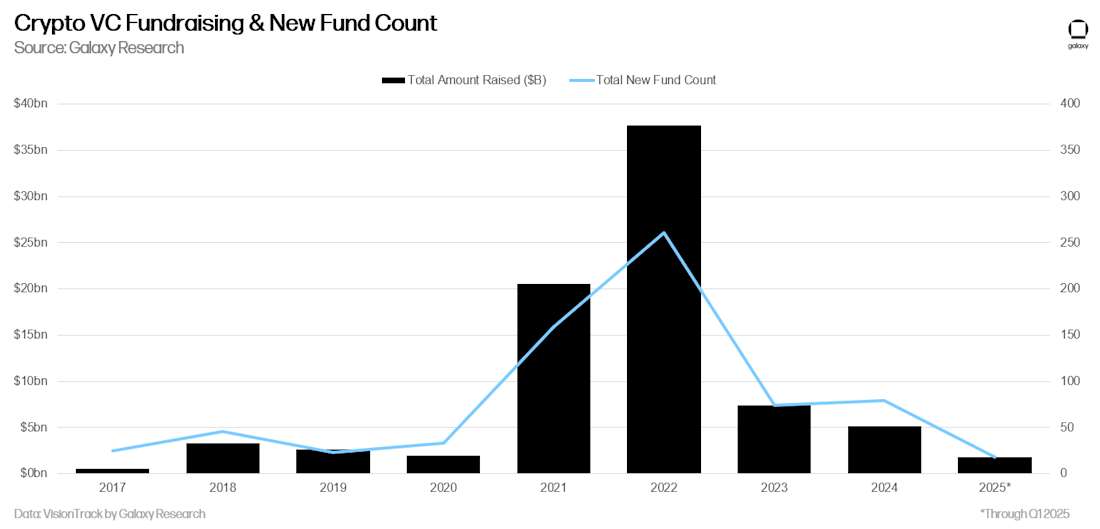

虽然 2025 年第一季度的新基金数量和分配的资金同比有所增加,但加密货币风险投资基金的筹款仍然具有挑战性。2022 年至 2023 年的宏观环境和加密货币市场的动荡继续阻止一些分配者对加密货币风险投资者做出与 2021 年初和 2022 年相同的承诺水平。最近,对人工智能日益增长的兴趣也吸引了以前对加密货币投资感兴趣的一些注意力。2025 年第一季度,分配给以加密货币为重点的风险投资基金的总资金增加到 19 亿美元,与 2024 年第二季度持平,成为自 2023 年第三季度以来的最高水平。

按年计算,2025 年第一季度开局良好,目前有望超过 2024 年分配的金额。

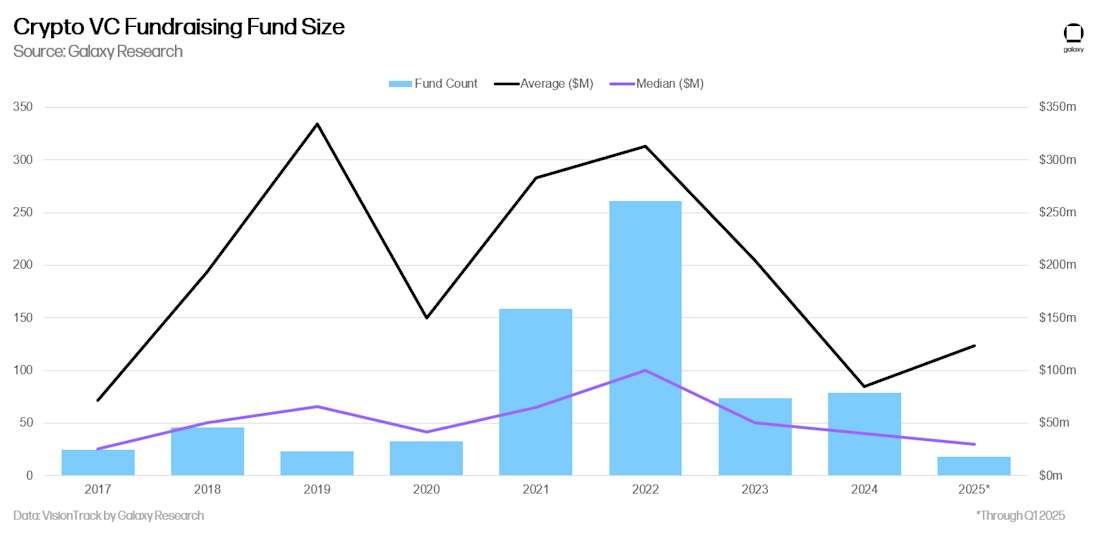

新基金数量和分配的资金同比均高于 2024 年第一季度,2025 年第一季度的平均基金规模也增加到 1.3 亿美元,但中位数继续下滑。Ribbit Capital、Foundation Capital 和 Somnia Ecosystem Fund 的大规模融资推高了平均值。

总结

-

市场情绪正在改善,活动也在增加,尽管两者都远低于历史最高水平。 虽然比特币继续表现良好,但流动性另类币的价格仍然更加低迷。虽然 2025 年第一季度对加密货币初创公司的投资是自 2022 年第三季度以来的最高水平,但几乎一半的资金是由 Binance 在与阿布扎比基金 MGX 的后期交易中筹集的,该基金隶属于阿联酋政府。如果没有这笔交易,2025 年第一季度将达到 26 亿美元左右,为自 2024 年第三季度以来的最低水平,并且略低于 4 年来的低点。2017 年和 2021 年之前的牛市期间,风险投资活动与流动性加密资产价格之间存在高度相关性,但在过去两年中,活动一直低迷,而加密货币却在上涨。风险投资停滞是由于多种因素造成的,例如对先前热门的加密货币风险投资领域(如游戏、NFT 和 Web3)的兴趣减弱,来自人工智能初创公司对投资资本的竞争以及高利率环境,这抑制了风险投资分配者的积极性。

-

后期阶段交易自 2020 年第三季度以来首次领先。 虽然后期阶段资本投资的激增几乎完全是由于总部位于阿布扎比的 MGX 对 Binance 的大规模投资,但后期阶段公司也获得了比 Pre-Seed 交易更大的交易份额。随着整个行业的成熟,Pre-Seed 交易数量的百分比一直在持续下降。随着加密货币被已建立的传统参与者采用,并且大量现有风险投资支持的公司找到了市场契合点,Pre-Seed 加密货币风险投资的黄金时代越来越有可能已经过去。

-

现货 ETP 可能会给基金和初创公司带来压力。 分配者对美国现货比特币 ETP 的几项备受瞩目的投资表明,一些大型投资者(养老金、捐赠基金、对冲基金等)可能会通过大型流动性工具获得对该领域的敞口,而不是转向早期阶段的风险投资。对现货以太坊 ETP 的兴趣已开始增加,如果这种情况持续下去,或者甚至推出涵盖其他替代 Layer 1 区块链的新 ETP,那么对 DeFi 或 Web3 等领域的敞口的需求可能会流向 ETP,而不是风险投资综合体。

-

基金经理仍然面临着一个艰难的环境。 虽然 2025 年第一季度分配的资金环比有所增加,但新基金的数量在过去 2 个季度中均有所下降,并且仍接近 5 年来的低点。宏观经济继续给分配者带来不利因素,但监管环境的重大变化可能会导致分配者对该领域的兴趣重新抬头。

-

美国继续在加密货币初创企业生态系统中占据主导地位。 尽管监管制度异常棘手且通常充满敌意,但总部位于美国的公司和项目仍然占已完成的大多数交易和已投资的大部分资金。新总统政府和国会已经开始在一系列领域内颁布历史上最支持加密货币的政策,我们预计美国的统治地位将会增强,特别是如果某些监管问题如预期那样得到巩固,例如稳定币框架和市场结构立法,这将允许传统的美国金融服务公司认真进入该领域。

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~