2022年证券型代币现状——流动性概览与分析

- pgaff831

- 发布于 2022-03-01 15:18

- 阅读 1223

本文分析了2022年证券型代币(Security Token)的流动性问题,探讨了传统做市商、去中心化解决方案(如IX Swap、RedMatter、Levinswap)以及交易流动性税等多种解决方案,旨在提高证券型代币市场的流动性,并为投资者提供更可靠的交易环境。

2022年证券型代币状况——流动性概览与分析

完整出版物请见此处。

流动性概览与分析

目前,交易所和另类交易系统正在争夺投资者的注意力和用户注册,以扩大其用户群。随着每个平台上的自然用户群的增长,流动性应该自然地同步增长,因为证券型代币的需求方应该有更大的交易量。

阻碍新的证券型代币发行和更活跃的生态系统的障碍是缺乏自然的流动性。在一个流动性非常小且平均交易量很小的订单簿上允许市价单可能被认为是有风险的,因为任何给定的交易都可能导致严重的价格滑点。为了暂时解决这个问题,一些平台允许仅限限价单——这有助于以更可管理的方式预测和匹配订单,而不是允许大量代币涌入“稀薄”的市场。

正如“加粗即时结算与全球交易加粗”部分所述,由于担心在非交易时间内流动性更加不足,各平台甚至通常不提供 24/7 全天候交易。目前,在适当的流动性解决方案进入市场之前,各平台必须在传统的交易时间内运营,同时提供仅限限价单服务。

本节的目标是描述传统做市商、去中心化解决方案和专有解决方案存在的机会——所有这些都将有助于证券型代币的成功采用。此外,Security Token Advisors 已经帮助开发了针对每个发行人的内部流动性解决方案,以维持和管理进入二级市场的代币,尤其是在至关重要的早期交易阶段(即前 12 个月)。

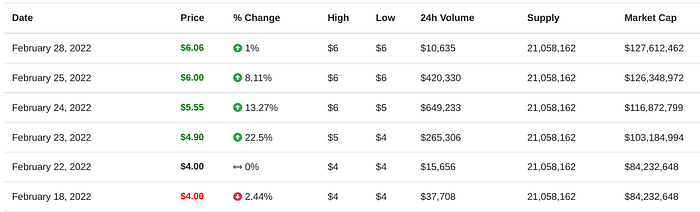

根据Security Token Market, $TZROP 的交易历史样本。

传统做市

像股票和国债这样的现有市场流动性极强。 投资者可以下买入或卖出订单,并在几毫秒内以所需价格的小数点后几位的精度完成交易。 换句话说,标准订单的滑点极小,这为交易双方提供了信心。

证券型代币行业目前缺乏这种信心——这可能就是为什么某些二级市场交易场所仍处于_仅限限价_模式的原因。 为了切实可行地接受市价单,需要有一个专门的参与者准备促进更深层次的订单并保持对订单簿的信心。

传统做市商是纳斯达克和纽约证券交易所股票周围卓越流动性的一个重要原因,而加速证券型代币生态系统也需要这些相同的参与者。 如果不这样做,那么以加密货币为中心的投资公司可能会介入做市商的角色,因为这里可能存在一个有利可图的机会。

想想 2016 年和 2017 年的比特币和加密货币。 订单簿很薄,低交易量导致单笔交易引起价格飙升,并且投资者在以目标价格获得市价单方面没有得到太多信心。 这种情况对散户投资者来说很困难,但对那些装备精良的人来说却是意义重大。 查看比特币的每日交易量从 2017 年的几乎不存在增长到 2021 年的 800 亿美元。随着交易量的增长,订单簿“变厚”并为其他交易者提供更大的流动性支持。

在适用市场机会方面,请研究 FTX 首席执行官 Sam Bankman-Fried。 他通过比特币交易所的套利积累了相当一部分初始财富。 根据他的采访,“当比特币在美国的定价约为 10,000 美元时,它在韩国交易所的交易价格为 15,000 美元。” 这种 50% 的溢价为获得低风险收益提供了一个极好的机会,虽然不能直接与做市相提并论,但同样的视觉效果也可以应用于证券型代币。

不仅证券型代币的价格可能在交易场所之间定价错误(即 tZERO 和 INX),而且单笔买卖通常具有足够的力量来改变某些资产的定价。 鉴于这些资产的狭窄订单簿,一家贸易公司可以围绕以下方面制定可操作的策略:

- 跨 ATS 和交易场所的资产套利

- 在一个交易场所进行做市

- 在多个交易所进行做市以及相关的套利交易,以实现倍增的回报潜力

典型的做市策略包括主动提出以价格 B 坚决购买 A 数量的股票,并以价格 Y 出售 X 数量的股票。 这实际上创建了一个可预测的订单簿,市场买卖价将得到保证。 这不仅激发了投资者在证券型代币二级市场中一直需要的信心,而且还使做市商能够从预定的买卖价差(买入-卖出点)之间的所有事物中获利。

对于加密货币做市商和传统做市商来说,这个领域都非常开放,可以介入并为该行业提供共生服务。

去中心化解决方案

在等待资金雄厚的对冲基金、自营交易员和投资经理为证券型代币行业提供稳定的流动性的同时,DeFi 服务正在寻找一些吸引力。 就像 Uniswap 及其自动做市商 (AMM) 角色一样,特定于证券型代币的服务也开始推出。

IX Swap

IX Swap 提供特定于证券型代币的做市服务,类似于 Uniswap。 IX Swap 背后的论点是,IX Swap 代币持有者(IXS 代币)可以在各种代币对之间创建流动性池。 以 ABC 代币为例,可以创建 IXS-ABC 代币对以促进交易。 随着 IXS 持有者质押他们的代币并将流动性添加到交易池中,ABC 代币的买卖将得到更多支持,并导致每次交易的市场价格波动更小,从而减少滑点。

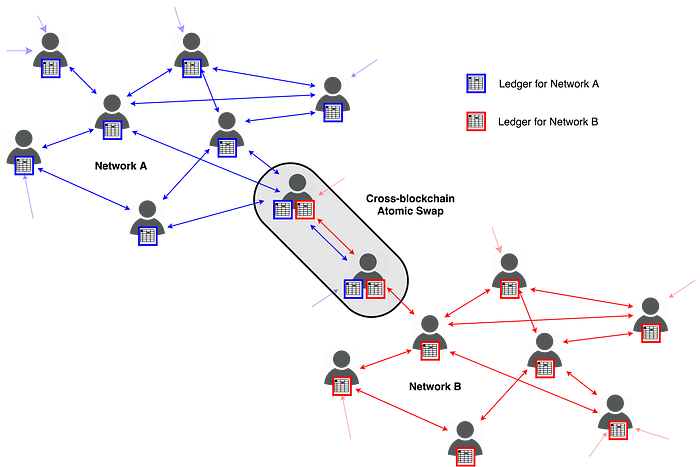

这些交易通过订单匹配系统自动完成。 这种交易被称为通过去中心化交易所 (DEX) 促进的“原子互换”——它本质上统计了池中 IXS 代币和 ABC 代币的数量,并使用“前后”比率来计算交易价格。 IXS 代币持有者可以通过交易费用的 50% 利润分享结构来激励代币质押,随着 1) 针对 IXS 的代币对数量的增加,以及 2) 单个资产对 IXS 的交易量(需求)的增加,利润分享结构应该会向上扩展。 这种激励机制旨在堆叠长期订单簿并填补任何符合条件的证券型代币的空白。

去中心化交易所机制的简单概述. ( 来源)

RedMatter

RedMatter 是一家总部位于欧洲的组织, 相对于美国同行,它采用了一种更加去中心化的代币化方法。 Red Matter 的目标是在众多资产类别上提供包装代币,Red Matter 的定位是在链上管理所有法律文件、公司结构和投资工具信息(“资产证明”),目标是通过去中心化交易所 (DEX) 提供流动性。

Levinswap

作为 Uniswap 的一个分支,考虑了目前市场上 100 多处 RealT 房产. Levinswap 是一个由其 $LEVIN 实用代币促进的、支持证券型代币的去中心化交易所和 AMM。

专有解决方案:交易中的流动性“税”

Security Token Market 自己的Jonah Schulman 对于证券型代币中的流动性困境有一个可行的解决方案。 借鉴 Uniswap 的特性,Jonah 提议对每笔证券型代币交易征收少量“税”,其中“税”会自动分配到代币的流动性池中。 该流动性池将用于促进有效的交易,同时通过持续的交易不断补充自身。

乍一看,投资者可能不太接受这种“税”,但从更广泛的角度来看,很明显,更精确的交易带来的好处将超过税收,并为生态系统带来净效益。 每次交易低至 0.1% 的税收相对于 Uniswap 的平均 0.3% 交易费用来说可以忽略不计,并且即使在中心化市场上也可以支持未来的交易。 当然,这种方法可以应用于(通过设计)去中心化交易所,尽管无论在哪种情况下,执行优势仍然存在。 有关完整细分,请参阅 Jonah 的 What’s Drippin’ 版本,其中涵盖了数字市场的流动性。

下周的版本将介绍作为抵押品的证券型代币。

2022 年证券型代币的状况(完整出版物)

- 原文链接: medium.com/security-toke...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~