扩展 Mempool 视角

- 以太坊中文

- 发布于 2025-03-28 23:44

- 阅读 1055

本文探讨了以太坊Mempool的演变,从最初的公共Mempool到现在的由专门的区块构建者、私有订单流交易和L2排序器组成的动态生态系统。

扩展 Mempool 视角

非常感谢 dataalways, soispoke, ralexstokes 和 julianma 对本文的反馈,以及 EthPandaOps 和 Flashbots 提供的 mempool 数据存档。

TL;DR: Ethereum 可能过度关注了“本地构建者”以实现抗审查性。

需要本地构建作为回退机制,以允许提议者(包括 家庭质押者)在需要时构建自己的区块(例如,当构建者/中继导致活跃性问题时)。这些回退必须是无需许可和无需信任的,这可以通过今天的本地构建来实现,也可以通过开放和无需许可的网关(例如 ePBS 或去中心化中继)来实现。通过无需许可地参与 MEV-Boost 市场,本地构建变得不必要,同时(弱)抗审查性和活跃性保持不变。

本地构建者、私有订单流和公共 Mempool 的作用

Ethereum 已经从单片、流言驱动的公共 mempool 演变为一个由专门的区块构建者、私有订单流交易、用户操作捆绑器和 L2 排序器组成的动态生态系统。这种转变导致了几个变化:

- 增强的专业化 – 引入了诸如 pre-confirmations,based sequencing,前端运行保护(MEV Blocker, Flashbots Protect)和改进的 mempool 隐私等服务,所有这些都有助于改善用户体验。

- 公共 Mempool 作用的降低 – 虽然其经济重要性有所下降,但公共 mempool 对抗审查仍然至关重要。

- 私有交易的兴起 – 目前,大约 35% 的交易是私下提交的,主要是通过 Beaverbuild 和 Titan Builder——自 2024 年 6 月以来,这一趋势一直保持稳定。

- 中心化问题 – 独家订单流交易创造了规模经济,导致构建者之间更大的中心化。但是,PBS 保护验证者免受中心化压力,例如 Flashbots’ buildernet 正在解决构建者方面的风险。

一个关键问题出现了:

→ 我们需要本地构建者吗?

对于以下内容,请不要将家庭质押者的角色与本地构建者的角色混淆。这些角色是不同的(即使通常由同一实体执行),应区别对待。毫无疑问,家庭质押者对 Ethereum、其去中心化以及由此产生的所有属性都非常重要。

Mempool != Mempool

从来没有一个全面的 mempool。但是,随着时间的推移,复杂性的增加降低了公共 mempool 的经济重要性。

\

dgdfgdfgdf (5)923×383 37.8 KB

\

dgdfgdfgdf (5)923×383 37.8 KB

理解构建者

-

本地构建者

…是不使用或回退自 MEV-Boost(

min-bid标志)并仅访问公共 mempool 的提议者。通常,这些是家庭质押者,他们宁愿不依赖 MEV-Boost 中继,即使这意味着错过每个区块 3 倍的执行层利润。 -

MEV-Boost 构建者

…查看本地构建者所做的一切,以及额外的私有订单流。这包括通过 RPC 服务发送给构建者的交易、搜索者捆绑包或直接为 L2 进行基于排序的构建者。构建者自己的交易(例如 MEV-Boost 付款)也是私有订单流。

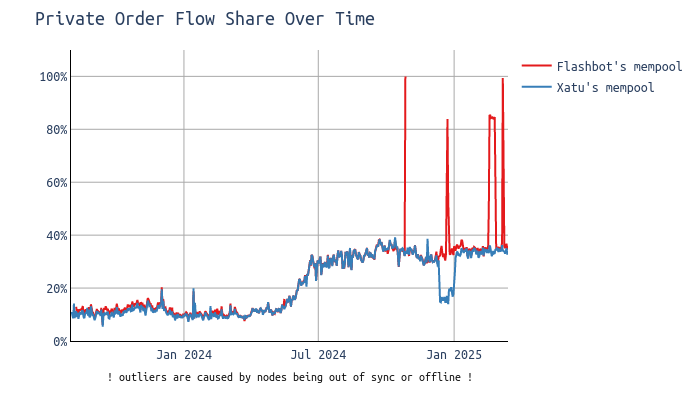

存在多少私有订单流?

\

xof-over-time (2)700×400 22.5 KB

\

xof-over-time (2)700×400 22.5 KB

区块中大约 35% 的交易是私有的,这意味着它们从未出现在 Flashbots 和 Xatu 的 mempool 数据库中。

即使通过 Flashbots(包括 Alchemy、Bloxroute、Chainbound 和 Eden)和 Xatu 节点持续记录观察到的交易的共同努力,一些交易也难免会被忽略。但是,我确信数据集捕获了超过 99.9% 的所有公共 mempool 交易。

2024 年夏季左右观察到的趋势没有持续下去,我们现在看到 30-40% 的交易是私有的,这与预期一致,因为许多交易没有明确的动机进行私下提交。

对于 DEX 交易,请查看 dataalways 的此查询,显示这些交易的 80% 私有订单流。

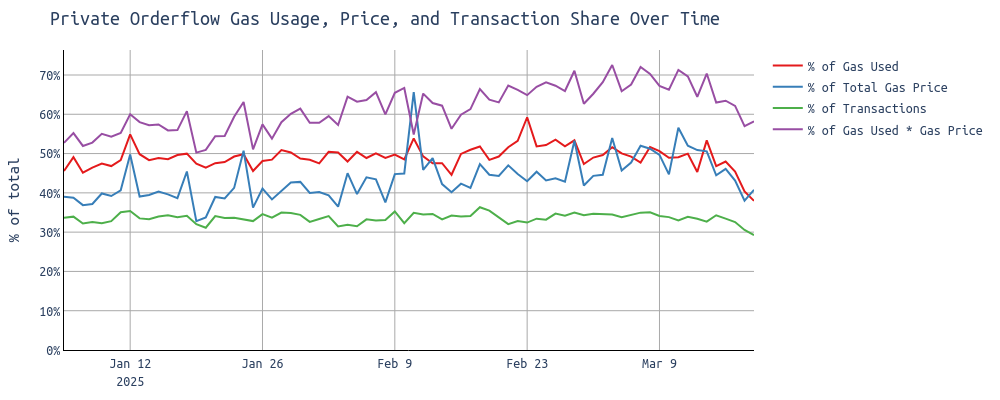

虽然大约 30-40% 的交易来自私有订单流(绿色线),但几乎 70%(紫色线)的总费用来自私有订单流。

\

share-over-time (2)1000×400 49 KB

\

share-over-time (2)1000×400 49 KB

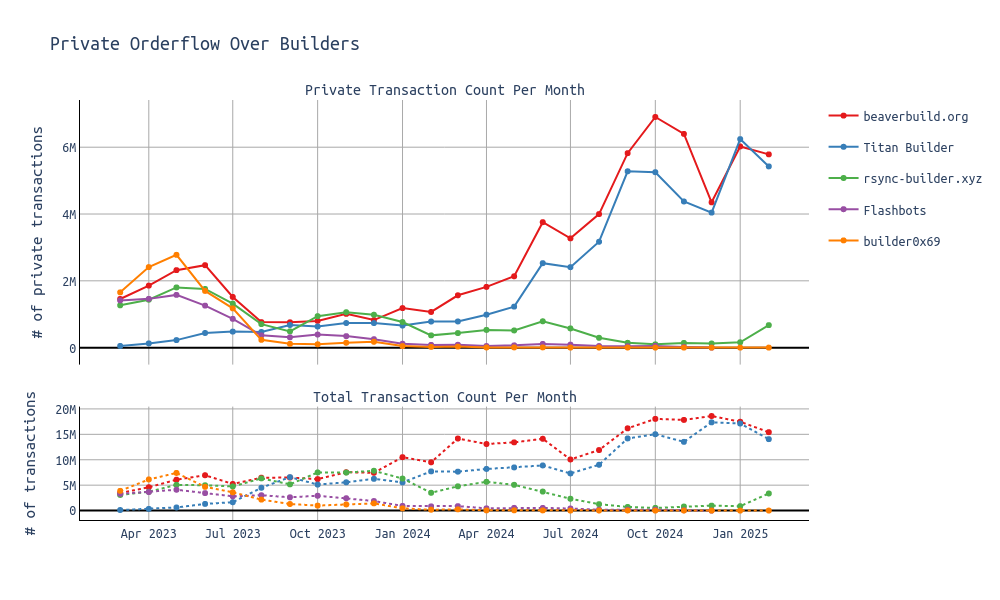

关注构建者,我们看到 Beaverbuild 和 Titan Builder 是私有订单流的两个主要竞争者:

\

xof-over-builder (3)1000×600 66.1 KB

\

xof-over-builder (3)1000×600 66.1 KB

公共 Mempool 正在消亡吗?

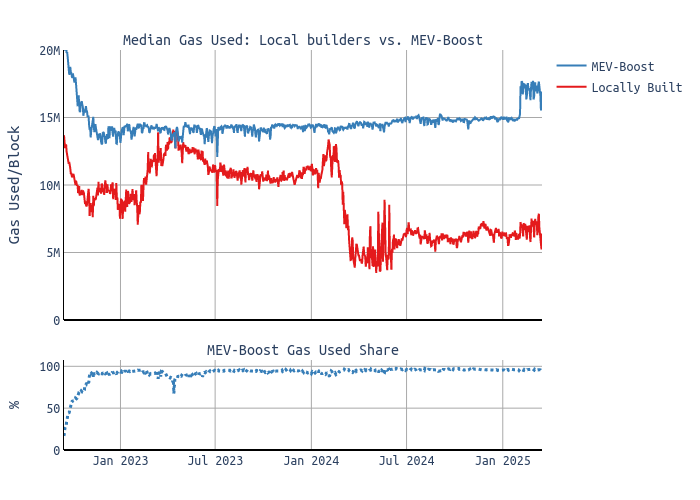

今天,本地构建的区块比 MEV-Boost 区块 明显 不那么完整:

- 中位数 MEV-Boost 区块 通常 使用 1500 万 gas(自从最近 gas 限制增加到 3600 万以来为 1800 万),与 EIP-1559 目标 非常吻合。

- 相比之下,中位数本地构建区块 仅消耗 500 万到 1000 万 gas。

这表明来自本地构建者的区块可能会暂时降低吞吐量。但是,这种短期效应会随着 basefee 的调整而随着时间的推移得到补偿。

\

gas-used-over-time700×500 31.6 KB

\

gas-used-over-time700×500 31.6 KB

这不是一个新的观察——dataalways 今年早些时候已经记录了这一点。

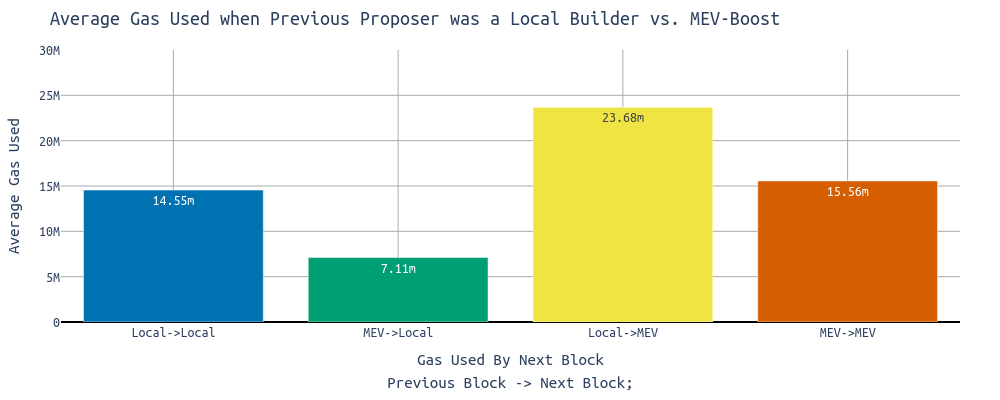

查看连续区块构建组合中的 gas 使用量 可以提供见解:

- 继另一个 本地构建者的区块 之后,本地构建者 接近 1455 万 gas 目标。

- 继 MEV-Boost 构建者的区块 之后,本地构建者 平均仅填充 711 万 gas。

- 继 本地构建者 之后,MEV-Boost 构建者 使用明显更多的 gas。

\

gas-over-block-combos (1)1000×400 23.2 KB

\

gas-over-block-combos (1)1000×400 23.2 KB

时序游戏和区块传播

MEV-Boost 构建者,在relay的支持下,经常参与时序游戏(如此处详述),可能会将区块传播延迟长达 3 秒(~25% 的 slot)。这种延迟会影响下一个提议者包含交易的能力,从而降低他们的 gas 使用率。

下图说明了基于前一个区块 n 的区块可见时间,在区块 n + 1 中 gas 的使用量。我们再次观察到本地构建者跟随 MEV-Boost 构建者的区块大约有 700 万 gas。

\

gas-used-over-time-prev-slot (3)1000×400 41.1 KB

\

gas-used-over-time-prev-slot (3)1000×400 41.1 KB

- 随着前一个区块的区块可见时间增加,下一个区块中的 gas 使用量减少。

-

本地构建者跟随 MEV-Boost 区块 通常仅填充 ~700 万 gas。

- 在 slot 的 1 秒,gas 使用量约为 700 万;到 3.5 秒,它下降到 ~500 万。

经济视角

优先级费用每年仅贡献 本地构建者收入的 ~3%(请参阅此分析),随着 公共 mempool 缩小,这个数字会下降。

然而,某些交易仍然是 不可提取的,包括:

- 简单的 ETH 或 token 转移

- 智能合约部署

- 来自隐私应用程序(如 Railway 或 Tornado Cash)的交易

- 等等

从 用户体验和 CR 角度来看,公共 mempool 仍然至关重要。

本地构建者已经在 EL 方面牺牲了大量的额外收入,并且可能对奖励的 CL 方面感到满意,因此处理较少的交易可能不会给他们带来太大的额外负担。

本地构建者的未来

本地构建者对抗审查是否至关重要?

值得质疑 本地构建者对于 CR 至关重要 的假设。

本地构建者自然会按优先级费用对交易进行排序,并且不太可能修改其客户端软件以进行审查。

但是,MEV-Boost 市场已经激励了反审查行为:

- 如果一个 广泛使用的应用程序 成为审查目标,那么遵守审查制度的构建者将不得不牺牲从该应用程序的交易中提取的 MEV 利润。为了与非审查构建者保持竞争力,他们有强烈的动机避免审查 并找到绕过限制的方法。

- 如果一个 较少使用的应用程序 面临审查,较小的构建者可以累积一个队列,其中包含审查构建者拒绝包含的交易。一旦排队的交易提供足够的优先级费用,非审查构建者就可以竞标超过 审查构建者,从而确保最终包含。

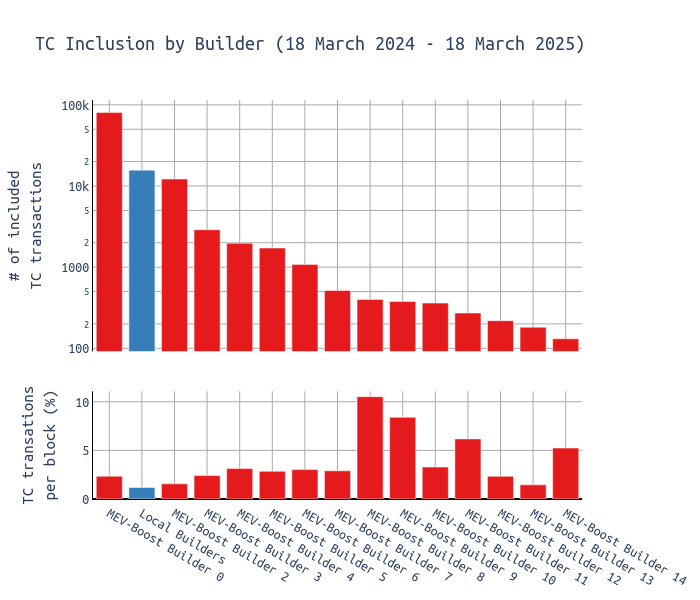

案例研究:Tornado Cash

受到审查的 Tornado Cash 交易 看到了包含延迟的增加。但是,市场份额较低的小型构建者 累积并批量处理了这些交易以确保包含。

下图区分了本地构建者和 MEV-Boost 构建者。本地构建者约占网络的 8-10%。在过去的一年中,他们包含了第二多的 Tornado Cash 交易,但下图显示本地构建者的每个区块的包含率相对较低。市场份额相对较低的小型构建者似乎已经选择了 TC 交易进行批量包含,帮助他们赢得了区块拍卖。

\

tc-inclusion-rates700×600 31.2 KB

\

tc-inclusion-rates700×600 31.2 KB

即使没有本地构建者,受制裁的交易仍然会到达链上,这表明一些弱形式的 抗审查机制可以在没有它们的情况下存在。我们可能会看到包含时间的增加,但最终影响取决于被审查的用户/应用程序。

活跃性呢?

活跃性是另一回事。如果没有一种无需许可的方式让本地构建者直接向自己提交竞标,绕过可能审查它们的中继,Ethereum 无法保证活跃性。

如果本地构建者可以以一种无需信任和无需许可的方式 过渡,而不依赖中继,那么 他们作为本地区块构建者的角色就会减少。

- 原文链接: ethresear.ch/t/expanding...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~