为什么比特币 treasury 公司股票的交易价格相对于其净资产价值(NAV)如此之高?

- Galaxy

- 发布于 2025-07-02 10:59

- 阅读 1542

文章分析了比特币 treasury 公司股票交易中相对于其比特币净资产价值(NAV)存在溢价的现象。这些公司通过发行股票融资来增持比特币,形成了一种高beta的比特币代理。Metaplanet公司在透明度方面表现突出,实时公布其比特币持有量、每股比特币数量和比特币收益率,但如果市场转为熊市,这种模式可能会崩溃。

为什么比特币金库公司以如此高的溢价交易?

持有(或计划持有)大量比特币在其资产负债表上的公司已成为 2025 年主要的公共市场叙事之一。尽管投资者有几种直接途径可以获得 BTC 的敞口(ETF、现货 BTC、打包 BTC、期货合约),但许多人仍然选择通过购买以显著高于其比特币净资产价值 (NAV) 溢价交易的“比特币金库公司”的股票来获得敞口。

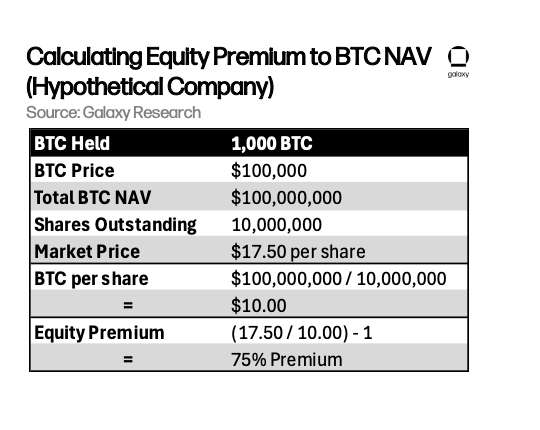

这种溢价是公司股票价格与其 BTC 持股的每股价值之间的差额。例如,如果一家公司持有价值 1 亿美元的 BTC,并且有 1000 万股流通股,则其每股 BTC NAV 为 10 美元。如果股票交易价格为 17.50 美元,则其交易溢价为 75%。在这种情况下,mNAV(_净资产价值倍数_的缩写)反映了股权交易价格高于比特币 NAV 的多少倍。溢价只是 mNAV 减 1,以百分比表示。

普通投资者可能想知道这样一家公司的价值如何能大大超过其各部分的总和。

杠杆和资本获取

比特币金库公司以高于其基础 BTC 持有的溢价交易,最重要的原因可能是因为它们可以通过公共资本市场获得杠杆。这些公司可以筹集债务和股权来积累更多的 BTC。从本质上讲,它们充当高 beta 的 BTC 代理,放大了资产对市场波动的敏感性。

这种剧本中最强大、最常用的策略是 at-the-market (ATM) 股权发行计划。这使得公司能够以最小的市场扰动,以现行价格逐步发行股票。当股票的交易价格高于 BTC NAV 时,通过 ATM 计划筹集的每一美元购买的每股 BTC 比其稀释的更多。这创造了一个每股 BTC 增值的循环,从而扩大了敞口。

Strategy(前身为 MicroStrategy)是这种情况的最佳案例研究......战略。自 2020 年以来,该公司已通过可转换票据发行和二级股权销售筹集了数十亿美元。截至 6 月 30 日,Strategy 持有 597,325 个 BTC(约占该货币供应量的 2.84%)。

为这些购买提供资金的工具仅供上市公司使用,并允许它们积累更多的 BTC。这不仅增加了 BTC 的敞口,而且还产生了一个复合叙事。每次成功的 Capital Raise 和 BTC 购买都增强了投资者对该模型的信念。因此,购买 $MSTR 的投资者不仅仅是购买 BTC。他们购买的是未来能够购买更多 BTC 的能力。

这些溢价有多大?

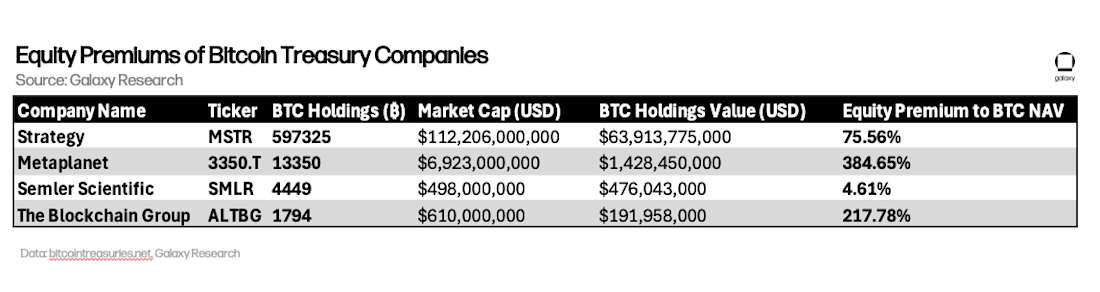

以下是精选比特币金库公司的比较。Strategy 是世界上最大的企业比特币持有者,也是最引人注目的实体,并且拥有最长的业绩记录。Metaplanet 是最激进的积累者,并且如下所述是这些人中最透明的。Semler Scientific 相对较早地发现了这一趋势,去年开始购买比特币。总部位于法国的 The Blockchain Group 展示了这一趋势如何扩展到美国公司之外。

精选比特币金库公司对 NAV 的溢价(截至 6 月 30 日;假设 BTC 价格为 10.7 万美元):

虽然 Strategy 的 BTC NAV 溢价相对适中,约为 75%,但规模较小的公司,如 The Blockchain Group (217%) 和 Metaplanet (384%) 的交易溢价要高得多。这些估值向我们表明,市场定价远不止是基础 BTC 的增长潜力。公司的估值是根据资本市场准入、投机上涨空间和叙述的混合来确定的。

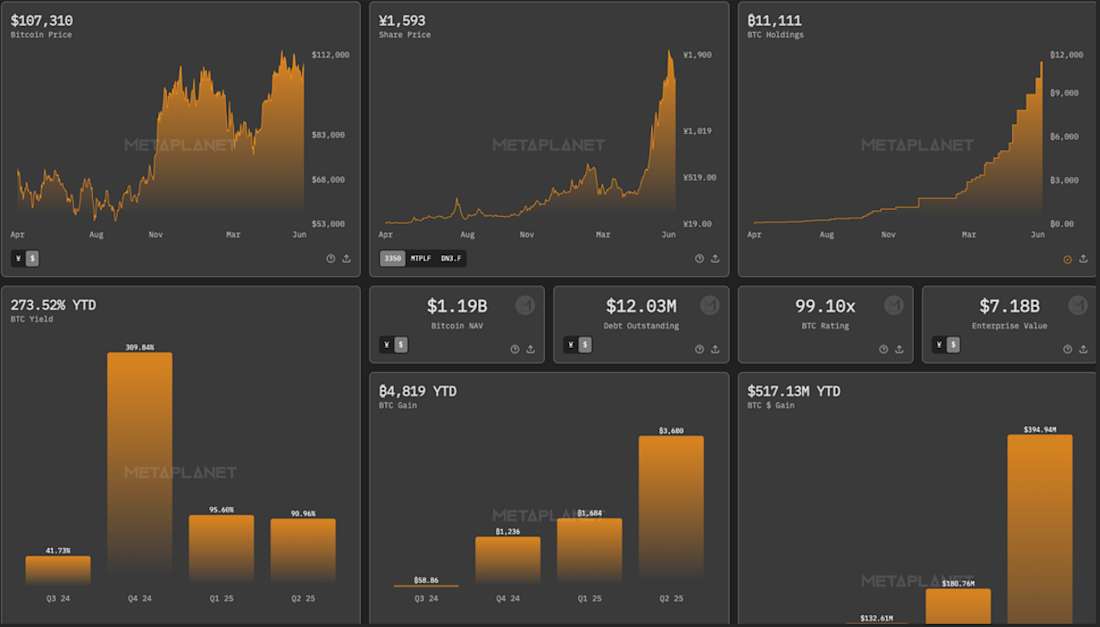

比特币收益率:溢价背后的 KPI 这些公司股权溢价最重要的关键绩效指标之一被称为“比特币收益率”。该指标有效地衡量了在特定时间范围内,每股稀释后 BTC 的增长。它跟踪公司如何有效地利用股权融资和资本市场准入来增加 BTC 持有量,而不会过度稀释。 在这些参与者中,Metaplanet 以其透明度而著称。该公司发布了一个实时比特币仪表板,详细说明了其实时 BTC 持有量、每股 BTC 和 BTC 收益率。

来源: Metaplanet Analytics (https://metaplanet.jp/en/analytics)

值得注意的是,Metaplanet 发布了储备证明,这是某些同行所缺乏的做法。例如,Strategy 尚未采用任何链上验证框架来证明 BTC 持有量。在拉斯维加斯举行的 Bitcoin 2025 大会上,执行主席 Michael Saylor 明确表示 反对 发布储备证明,称该做法是由于安全风险而导致的“坏主意”。Saylor 说:“它实际上削弱了发行人、托管人、交易所和投资者的安全性。” 这一说法值得商榷。链上储备证明需要发布公钥或地址,而不是私钥或签名数据。由于比特币的安全模型建立在可以安全共享公钥而不影响托管的原则之上,因此泄露钱包地址本质上不会削弱其安全性——这是网络的一项功能。链上储备证明为投资者提供了一种直接方法来验证公司报告的 BTC 持有量是否存在。

如果溢价崩溃会发生什么? 到目前为止,在 BTC 价格上涨和散户兴趣浓厚的牛市环境中,比特币金库公司的估值一直居高不下。没有一家上市的 BTC 金库公司在一段时间内以低于其 NAV 的价格交易。 只有当溢价仍然存在时,该模型才有效。正如 VanEck 的 Matthew Sigel 指出 的那样:“一旦你以 NAV 进行交易,股东稀释就不再具有战略意义。它是掠夺性的。” 这一观察结果切中了该模型脆弱性的核心。ATM 股权发行计划(为这些公司提供动力的资本引擎)从根本上依赖于股票以溢价交易。当股票的价值高于其代表的每股 BTC 时,通过股权发行筹集的每一美元都会导致每股 BTC 增值。但是,一旦股票价格跌至 NAV 或接近 NAV 的水平,该等式就会反转:股权发行会稀释股东对 BTC 的敞口,而不是增加敞口。 该模型依赖于一个自我强化的循环:

- 溢价支持融资

- 融资为 BTC 积累提供资金

- BTC 积累强化了叙事

- 叙事支撑了溢价

如果溢价消失,周期就会逆转。资本变得更加昂贵,BTC 购买速度放缓,叙事力量减弱。 目前,比特币金库公司继续享有资本市场准入和投资者的热情。未来的道路将取决于财务纪律、透明度以及增加_每股_BTC 的能力……而不仅仅是积累更多的 BTC。 在牛市中使这些股票如此有吸引力的选择权可能会很快成为熊市中的负担。

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~