DAT 的公司模式终结了吗?比特币 treasury 公司的未来发展

- Galaxy

- 发布于 2025-12-05 17:13

- 阅读 1025

该文章分析了比特币 treasury 公司的现状和未来。由于比特币价格下跌和市场风险偏好降低,这些公司的股票估值大幅下降,甚至低于其持有的比特币净资产价值。文章指出,这种模式依赖于股票溢价,一旦溢价消失,将面临生存和整合的压力,未来发展取决于其资产负债表的健康状况和资本获取能力。

研究 • 2025年12月04日

DAT 的一切,伙计们?比特币金库公司的下一步是什么

介绍

7 月,Galaxy Research 认为,数字资产金库公司(现在通常缩写为 DAT)模式只有在公司的股权溢价保持的情况下才有效。当时,这些股票的交易价格是其基础比特币(或其他加密货币)净资产价值(NAV)的很高倍数,这是由价格、发行和积累之间的增值循环维持的。

比特币金库模型从根本上说是一种流动性衍生品。它只有在股权交易价格高于其 BTC NAV 时才有效。一旦这些溢价崩溃,整个飞轮就会反转。

Galaxy Research 在 7 月发布的关于比特币金库公司的警告和关于 DAT 的更广泛报告中的核心警告是,一旦溢价收紧且股权发行变得具有稀释性而不是增值性,这种自反循环就会停滞。这种情况已经发生了。

比特币已从 10 月份的约 12.6 万美元跌至最低约 8 万美元(在撰写本文时,已反弹至约 9.2 万美元),这打击了高 beta 金库交易。宏观背景变得越来越规避风险:流入加密货币交易所交易基金 (ETF) 的资金已经放缓,并且整个公开市场的投机胃纳已经减弱。正如 Galaxy Research 在 10 月份写道的那样,10 月 10 日的去杠杆化事件是一次重大的强制抛售级联,它将杠杆从系统中清除,并导致进入第四季度的流动性状况明显减弱。我们还在 Galaxy Brains 播客中讨论了,鉴于流动性恶化和几个关键市场结构支撑的崩溃,比特币可能已经进入了周期性熊市。

对于那些股权一直被用作杠杆加密货币交易的金库公司来说,这种转变非常剧烈。放大收益的相同金融工程也放大了损失。

注意:本报告专门讨论比特币 DAT。投资于 ETH 或 SOL 的公司除了资本增值外,还可以从 staking 或 DeFi 借贷中获得收入,因此需要单独分析。

主要结论

-

DAT 公司的股权估值在夏季以远高于 NAV 的溢价交易,现已下跌,并且现在的交易价格通常低于其基础持股。

-

比特币金库股票从 2025 年的高点大幅下跌,严重跑输 BTC 本身。

-

大多数金库公司购买的比特币都处于水下;未实现的亏损开始显现。

-

Galaxy Research 在 7 月份预测,一旦溢价收紧,这种自反循环就会打破,这一预测已被证明是正确的。

-

DAT 股票对 BTC 的高 beta 在上涨时放大了收益,但在下跌时,溢价已经崩溃,稀释已变得具有剥夺性。

方法论

在本文中,我们使用市值而不是更传统的企业价值来计算股权对 BTC NAV 的溢价。企业价值是评估运营业务的标准,但比特币金库公司主要充当资产持有工具,其估值由每股 BTC 敞口驱动,而不是现金流驱动。

因此,市值提供了一个更直接且在经济上更准确的参考点,用于比较股权价值与 BTC NAV。在基于企业价值的方法下(通常用于计算净资产价值的倍数,或 mNAV),溢价和折扣可能会有所不同。

本分析侧重于 Strategy (MSTR)、Metaplanet (3350.T)、Semler Scientific (SMLR) 和 Nakamoto (NAKA),因为每个公司都代表了比特币金库公司领域中的不同特征。Strategy 是全球最大的企业比特币持有者,也是最受关注的此类实体,并且拥有最长的记录。Metaplanet 是最激进的积累者,也是最透明的。Semler Scientific 相对较早地加入了这一趋势,于去年开始购买比特币。Nakamoto 提供了一个有用的视角,可以了解较新的参与者如何在周期的后期接近 BTC 的积累。

发生了什么?

10 月 10 日的去杠杆化事件标志着一个转折点。中心化和链上场所的永续期货头寸的强制清算引发了未平仓合约的急剧减少,从而收紧了整个加密货币市场的流动性状况。这种去杠杆化波及到更广泛的加密货币市场,风险偏好减弱,现货市场深度恶化。Galaxy Research 在此处分析了该事件。

对于 DAT 来说,反馈循环是直接的:

-

BTC 价格下跌

-

每股 BTC NAV 下跌

-

股权对 NAV 的溢价压缩

-

以增值方式发行股票的能力降低

允许公司以高于 NAV 的价格发行股票并购买 BTC 的完全相同的机制现在正在反向运作。由于股票现在的交易价格低于 NAV,投资者开始质疑某些公司是否最终可能需要出售 BTC。

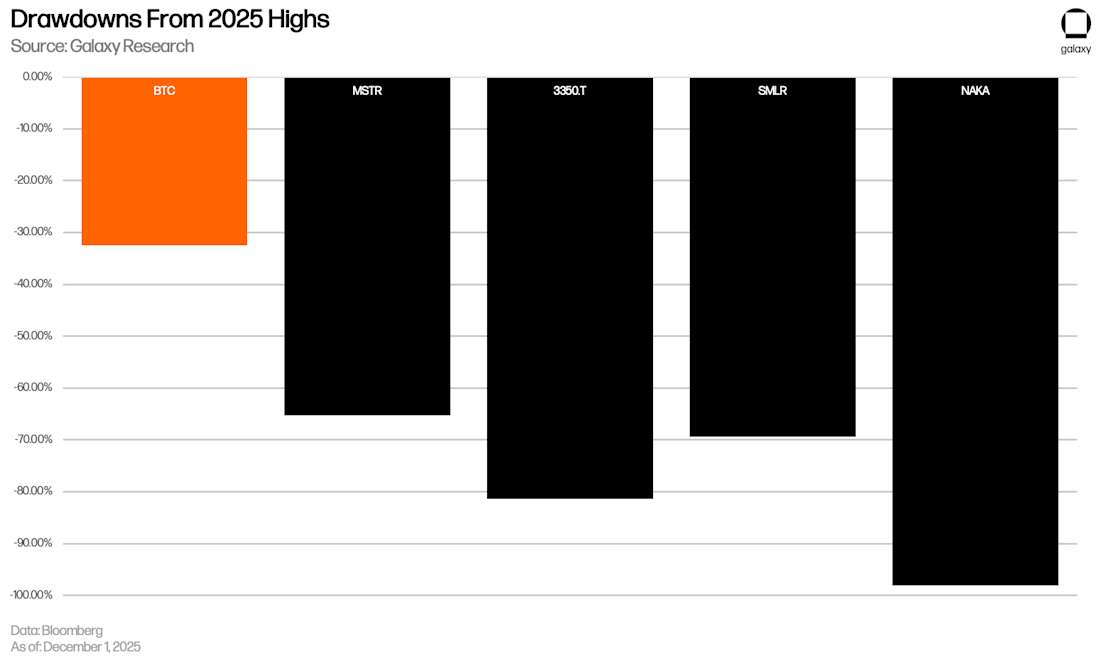

下图显示了四家选定的比特币金库公司的百分比跌幅:Strategy (MSTR)、Metaplanet (3350.T)、Semler Scientific (SMLR) 和 Kindly MD,该公司与 Nakamoto Holdings 合并,现在以 NAKA 的名义进行交易。总体而言,下跌幅度惊人。Nakamoto 的股票价格下跌了 超过 98%。这种价格走势类似于在 memecoin 市场中看到的崩盘。

同样值得注意的是,相对于比特币本身,下跌的极端程度。BTC 从高点下跌了约 30%。在像加密货币这样动荡的市场中,这样的举动并不罕见。但是,正如 Galaxy Research 在夏季指出的那样,这些金库公司实际上是比特币敞口的杠杆交易。当 BTC(资产)下跌 x% 时,投资者应该合理地预期比特币金库公司的股票下跌 x+y%。

DAT 股票有效地结合了运营、财务和发行杠杆。三重杠杆可以在上涨时带来非凡的超额收益,而在下跌时带来同样非凡的欠佳表现。

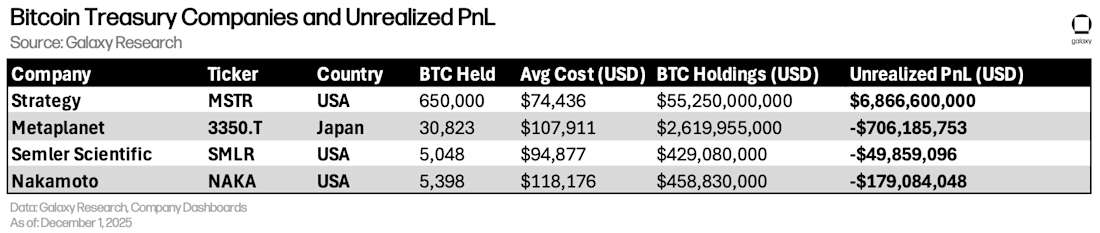

未实现的损益

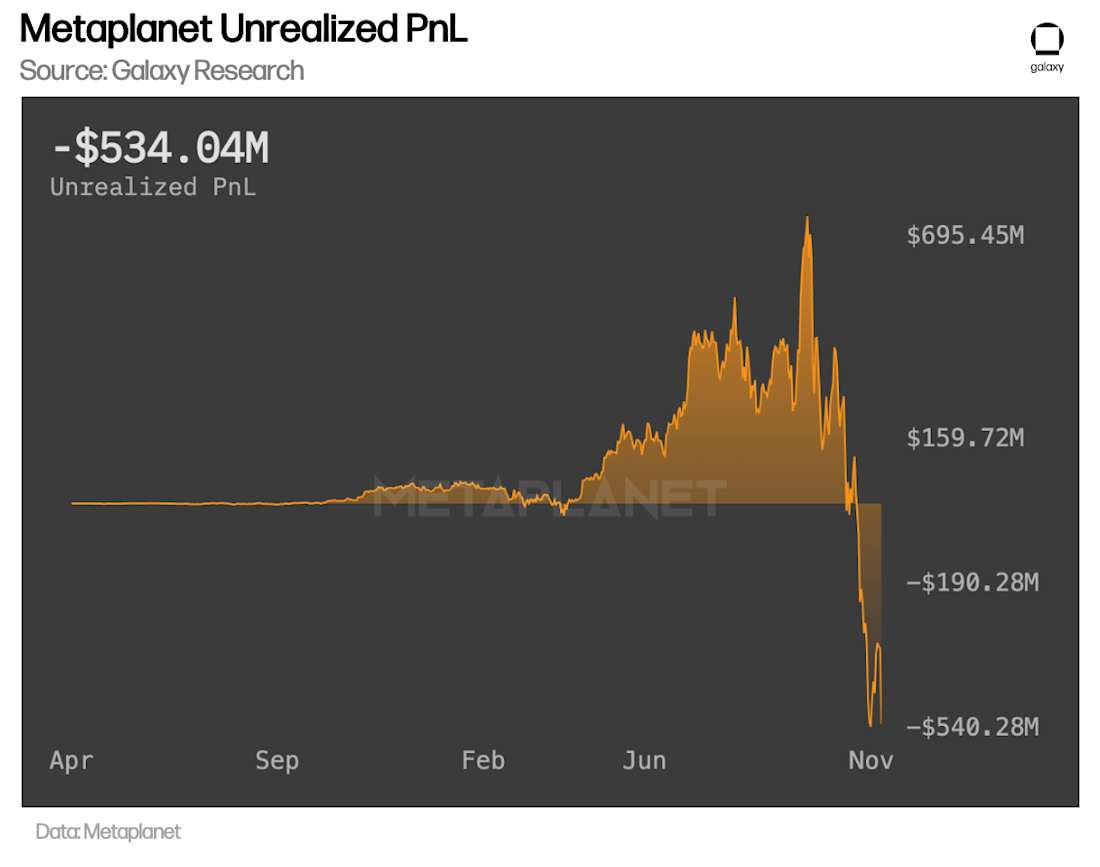

Metaplanet 仪表板上的未实现盈亏 (PnL) 说明了情况变化的速度。虽然该公司在 10 月初拥有超过 6 亿美元的未实现利润,但截至 12 月 1 日,该公司现在显示的未实现亏损约为 5.3 亿美元。

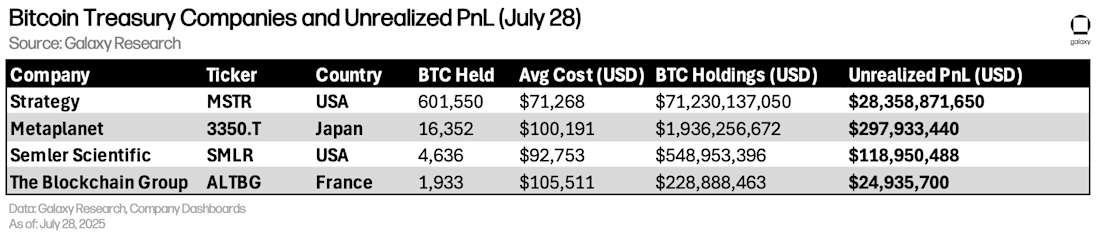

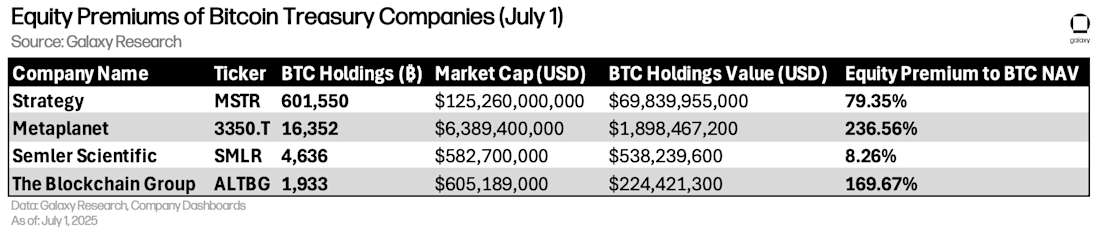

下表来自 Galaxy Research 2025 年 7 月的报告,显示了截至 7 月 28 日比特币金库公司的未实现盈亏。

当 BTC 的交易价格接近 118,000 美元时,公司坐拥健康的未实现盈亏。现在 BTC 的交易价格约为 92,000 美元(截至撰写本文时),它们的平均成本看起来不太好。Metaplanet 和 Nakamoto 的 BTC 平均成本均高于 107,000 美元,这意味着它们的未实现盈亏已牢牢处于亏损状态。

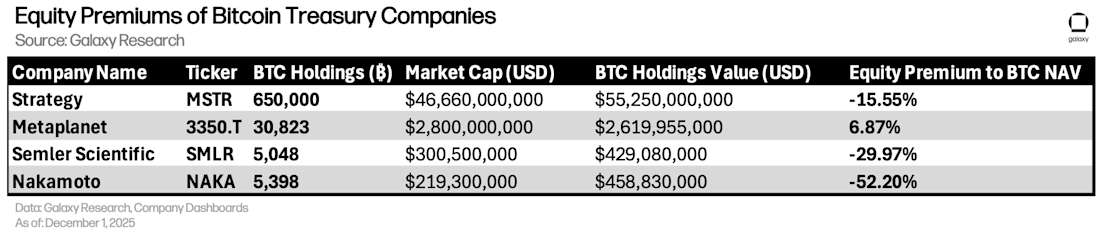

下表显示了截至 12 月 1 日更新的未实现盈亏。(注意:我们已将 ALTBG 换成 NAKA,因为后者更相关。)

此图表假定 BTC 价格为 85,000 美元。

股权对 BTC NAV 的溢价

自 7 月份以来,股权对 NAV 的溢价已经大幅压缩,当时它们的溢价非常高。

在本节中,我们使用当前市值(已发行股票数量 × 股票价格)相对于 BTC NAV 来计算股权溢价。

下图显示了自 2025 年初以来 Strategy (MSTR)、Metaplanet (3350.T) 和 Semler Scientific (SMLR) 的市值对 BTC NAV 的溢价。所有三者的稳步压缩表明,一旦 BTC 走弱且风险偏好减弱,发行溢价就会迅速蒸发。

我们将 NAKA 从此图表中排除,因为该公司从 8 月开始积累了绝大多数 BTC 持股,这使得早期读数与其他公司不具有可比性。

这是一个比较 7 月份发布的报告中的溢价的表格,当时 Metaplanet 的交易价格为其 BTC NAV 的 236%。

这是更新后的表格(同样,我们已将 ALTBG 换成 NAKA)。

现在怎么办?

似乎可以说比特币金库交易的第一阶段已经结束。该模型不仅仅是突然停止工作;它达到了 Galaxy Research 在 7 月份提出的自然边界条件。一旦股票的交易价格等于或低于 BTC NAV,发行就会变成一种税收,而不是增长引擎。这就是现在的状况。

从这里开始,可能会出现三种合理的结果,可能在不同的公司中同时出现,具体取决于其资产负债表的健康状况及其获得资本的渠道。

溢价保持压缩(基本情况)

只要加密货币市场保持疲软,大多数 DAT 的交易价格都可能与其 NAV 持平或为负溢价。在那个世界里:

-

每股 BTC,这是确定发行是否增值或稀释的核心 KPI,将会停滞或下降。

-

与现货 BTC 相比,DAT 股票将提供杠杆式下行,而不是上行

如果没有风险偏好的完全重置和 BTC 创下新高,投资者不应期望 2025 年初“股权 beta > BTC beta”的制度再次出现。

选择性生存和整合

这次下跌是对资产负债表的压力测试。灵活性最差的公司包括:

-

以最高溢价发行最多股票的公司;

-

以周期顶部价格购买最多 BTC 的公司;以及

-

根据这些持有量叠加债务的公司

长期折扣加上大量未实现亏损可能会产生真正的偿付能力和治理压力。预计可能会进行重组,并且更强大的参与者(包括 Strategy)将能够以折扣价收购较弱的参与者,或者只是比他们长寿。

换句话说,金库公司即将进入达尔文阶段。

Strategy 最近宣布拥有 14.4 亿美元的现金储备就是一个很好的例子。多年来,Strategy 几乎完全依靠其 BTC 储备和进入资本市场来管理流动性。但是,随着发行条件的变化,该公司现在已经建立了可观的美元储备(通过按市场价,或 ATM,股权出售提供资金),以支付至少 12 个月的股息和利息承诺。

这一步标志着 DAT 模型的重大演变。Strategy 向市场发出信号,表明它计划度过一段较长时间的溢价压缩和 BTC 价格走弱的时期。流动性管理正成为一项更具战略意义的优先事项,而不仅仅是纯粹的 BTC积累。

下一个周期的选择权

原则上,金库公司交易并没有消亡。如果并且当 BTC 最终创下历史新高时,这些公司中的一部分可能会重新获得适度的股权溢价并重新开放发行飞轮。但是现在的门槛似乎更高了。董事会和管理团队将根据他们如何处理第一次真正的压力测试来判断。他们是否在顶部过度发行?他们是否保留了选择权?他们如何处理经济衰退?他们的股东是否愿意再次上车?

关键的转变是,这些公司现在看起来不再仅仅是“BTC 的杠杆式上涨”交易,而更像是路径依赖型工具,其回报在很大程度上取决于发行策略和进入时机。

Galaxy Research 7 月份报告中的一段话值得重复:“DATCO 模型容易受到溢价崩溃、监管变化和资本市场中断的影响。过度依赖 PIPE 或过度杠杆的公司可能会在不利的市场条件下遭受残酷的下跌。”

本报告中引用的数据仪表板:

https://metaplanet.jp/en/analytics

https://nakamoto.com/dashboard

https://ir.semlerscientific.com/dashboard

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~