$CHIP的看跌理由

- pineanalytics

- 发布于 2026-01-29 08:57

- 阅读 566

本文分析了USD.AI项目,该项目旨在通过向AI基础设施运营商提供贷款来支持其稳定币sUSDai。文章探讨了该项目的运作方式、潜在优势以及面临的挑战,包括低资金利用率、激励驱动的TVL、在核心论点验证前发布代币等问题,并将其估值与Ethena和Maple Finance等其他协议进行了比较,最后作者认为该项目存在高估风险。

介绍

前提引人注目。USD.AI 提供一种生息稳定币 (sUSDai),其背后并非算法机制或不稳定的加密抵押品,而是向 AI 基础设施运营商提供的贷款——这些公司需要资金来购买 GPU、服务器和计算资源。理论上,它连接了两个蓬勃发展的叙事:DeFi 收益和 AI 基础设施的军备竞赛。

等式的供应方显然已经奏效。存款蜂拥而至,TVL 迅速增长,该协议也吸引了 Framework Ventures、YZi Labs(前身为 Binance Labs)和 Coinbase Ventures 等机构的支持。但供应只是故事的一半。

更难的问题——也是在 $CHIP 启动前值得考察的问题——是需求方。谁真正想从 USD.AI 借款?这个市场是否足够大,足以证明炒作是合理的?

USD.AI 的运作方式

USD.AI 运行一个双代币系统,旨在将稳定性和收益分开。

基础代币 USDai 是一种与 $1 Hook的稳定币,并通过 M^0 由美国国债和现金等价物完全支持。它专为 DeFi 的流动性和可组合性而设计——可以将其视为一种稳定的、可赎回的合成美元,没有直接附加的收益。

生息版本是 sUSDai。用户将 USDai 存入金库并获得 sUSDai 作为回报,从而从两个来源获得收益:基础国债利率(约 4-5%)以及向 AI 基础设施运营商提供的贷款的利息。目前的 APR 在 6.87% 左右,协议预测,随着更多资金部署到实际贷款中,APR 将达到 10.98% 左右。

在贷款方面,USD.AI 使用一种名为 CALIBER 的系统,将物理 GPU 和计算硬件代币化为链上抵押品。这涉及到法律包装、仓库收据、物理验证和策展人监督——这是一个经过刻意放慢的过程,旨在确保在部署资金之前,贷款已得到适当的抵押。

目标借款人是较小的 AI 运营商、GPU 托管商和 DePIN 项目——这些公司需要硬件资金,但无法获得传统银行融资或风险投资。USD.AI 的宣传口号是,它填补了传统金融所忽视的空白:以高效的 AI 基础设施为担保的快速、非稀释性债务。

sUSDai 的赎回通过排队系统 (QEV) 以 7 天的时间锁运行,该系统管理任何潜在的贷款违约或市场压力期间的流动性。

看涨理由

为了公平起见,USD.AI 确实构建了一些真实的东西。这不是空洞的承诺或带着新面孔的分叉。

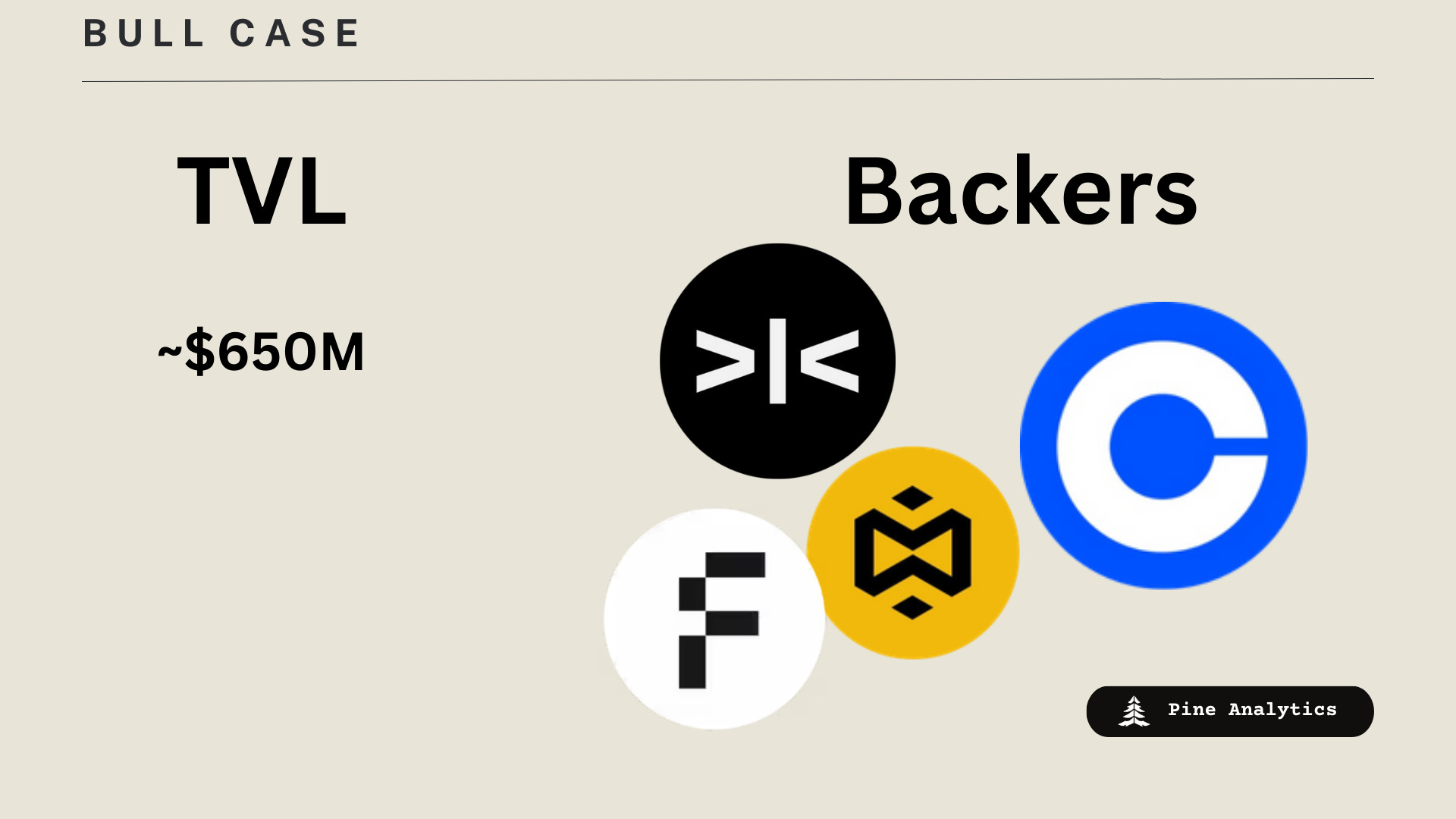

该产品存在且功能正常。超过 6.56 亿美元的 TVL,储备金通过 M^0 包装的国债在链上透明且可验证。在一个充斥着在审查下崩溃的不透明稳定币项目的领域中,这种透明度至关重要。

保守的方法是一种特性,而不是一个错误。通过将存款保留在国债中,同时通过 CALIBER 代币化有条不紊地引入 GPU 贷款,USD.AI 避免了困扰更激进的 RWA 项目的崩溃。迄今为止零违约。这种刻意放慢的速度现在可能会让寻求收益的人感到沮丧,但它正在为可持续的规模化奠定基础。

AI 基础设施的资金缺口是真实存在的——而且很大。超大规模企业在 AI 资本支出上花费数千亿美元,但这些资金集中在顶端。较小的运营商难以获得传统融资:银行行动缓慢,很少接受 GPU 作为抵押品,贷款最低额通常从 2000 万美元起,审批时间为 60-90 天。USD.AI 声称合格的借款人可以在七天内完成交易。仅仅这种速度优势就可以释放一个巨大的市场。

支持者是可靠的。Framework Ventures 牵头了一轮 1300 万美元的 A 轮融资,Dragonfly、Arbitrum、YZi Labs(前身为 Binance Labs)、Coinbase Ventures 和 Bullish 参与了投资。PayPal 合作伙伴关系将 PYUSD 集成作为结算资产,并提供 10 亿美元的流动性激励。这是重要的机构支持。

渠道正在建设中。该基金会的公告引用了 15 亿美元的已批准信贷额度,其中包括给 QumulusAI、Sharon AI 和 Quantum SKK 的 12 亿美元,首笔 1 亿美元的 GPU 支持贷款将于 2026 年第一季度发放。Chainlink 已被采用为官方预言机提供商。如果即使只有一小部分渠道转化,收益论点就开始得到证实。

核心赌注是有道理的。较小的 AI 基础设施运营商确实没有得到传统金融的充分服务。一个用于 GPU 支持贷款的加密原生信贷市场填补了一个真正的空白——而 USD.AI 是第一个拥有可靠基础设施来抓住它的市场。

看跌理由

尽管 USD.AI 具有真正的创新性,但它面临着几个结构性问题,这些问题挑战了其当前吸引力的可持续性以及即将推出的 $CHIP 所暗示的估值。

1. 利用率差距

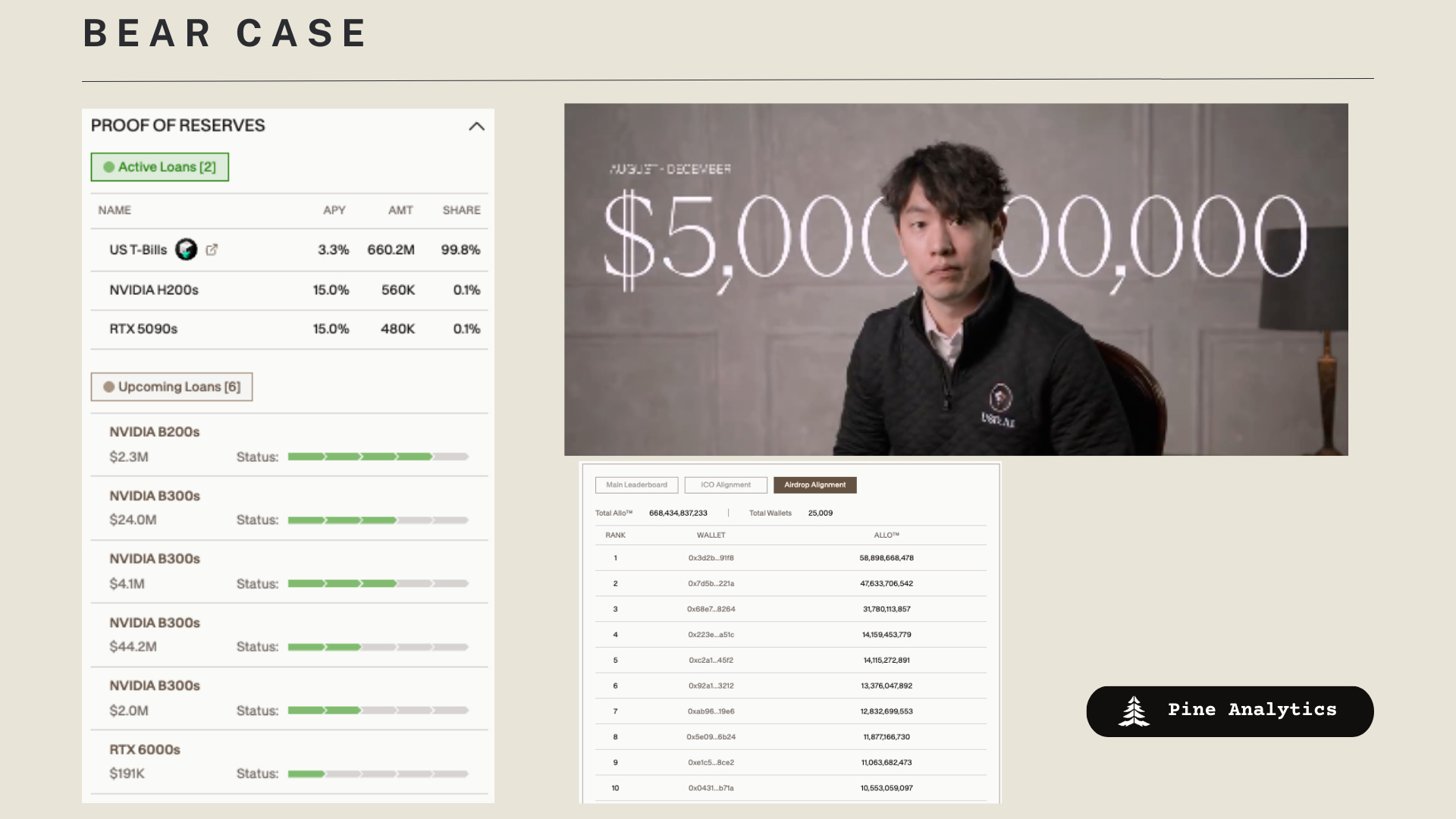

根据该协议的储备证明,目前管道中的贷款约为 7000 万美元——但即使完全部署,这也仅占超过 6.5 亿美元 TVL 的约 10% 的利用率。剩余的约 99% 位于美国国债中。

实际上,用户正在赚取国债收益率(约 4-5%),同时通过 7 天的赎回窗口承担额外的智能合约风险和流动性不足。该协议宣传目前的 APR 接近 7%,长期目标为 10-15%,但今天的收益主要由政府债券驱动,而不是 AI 信贷。

7000 万美元的渠道是一个好的开始,但它提出了问题:如果需求强劲,为什么考虑到可用的资金,渠道规模没有更大?以及它能以多快的速度转化为已注资的贷款?

2. 积分驱动的 TVL 和雇佣资本

很大一部分 TVL 增长似乎是由 Allo 积分挖矿驱动的,而不是对 AI 贷款收益的有机需求。该系统提供高倍数、通过 Pendle 的杠杆策略以及重复的流动性引导活动,从而产生了仅为未来 $CHIP 分配而存入资金的强烈动机。

历史表明,这种由激励驱动的流动性是脆弱的。一旦积分停止累积,TGE 后的资金流出通常为 15-30%,在某些情况下甚至更大。“真正”的粘性资本(即为可持续信贷中介保留的资本)可能远低于 6.5 亿美元的头条数字。

3. 在论点验证之前启动代币

$CHIP 将以 3 亿美元的 FDV 启动,而此时核心贷款论点尚未大规模得到证实。该协议将自己定位为“AI 基础设施的利率制定者”,但由于管道中只有 7000 万美元,因此它并没有有意义地发现或设定计算信贷价格。它主要将国债风险与小型实验性贷款账簿打包在一起。

该代币将在对未来已完全部署的 AI 信贷市场的预期下进行交易,而该市场尚未被证明存在。借款人增长或部署速度方面的任何失望都可能导致大幅重新定价。

4. 借款人问题

全球 AI 基础设施支出每年达数千亿美元,但这些资金由以低于 5% 的利率发行债务的超大规模企业提供。USD.AI 并没有争夺这些借款人。其现实的受众是长尾:较小的 GPU 运营商、DePIN 项目和无法获得传统资本市场的 AI 初创公司。

与头条新闻“AI 资本支出”叙述相比,这是一个规模更小、风险更高且更具周期性的借款人基础。这些借款人面临着结构性劣势:支付 15-20% 的 APR,而资本更雄厚的竞争对手以 4-5% 的利率融资。同时,GPU 抵押品会迅速贬值——在违约情况下,回收价值可能远低于未偿还本金。

5. 沟通和叙述风险

营销材料将目前的活动描述为“流动 GPU 债务”,并将该协议定位为已经影响 AI 利率,尽管约 99% 的支持仍然是国债。这在叙述和链上现实之间造成了可信度差距——当与代币发行配对时,这种情况尤其敏感,因为早期买家实际上是在承销该产品尚未满足的预期。

总而言之,USD.AI 目前类似于一种由国债支持的收益产品,其顶部叠加了一个早期 GPU 贷款实验,而不是一个成熟的 AI 信贷市场。7000 万美元的贷款渠道显示了进展,但相对于超过 6.5 亿美元的存款,它突显了该协议距离其既定愿景还有多远。低利用率、激励驱动的 TVL、未经证实的借款人深度和以叙述为主的定位相结合,使得 $CHIP 发行的风险回报高度敏感,这取决于真正的贷款部署是否能够快速且大规模地实现。

估值比较:$CHIP vs. Ethena & Maple Finance

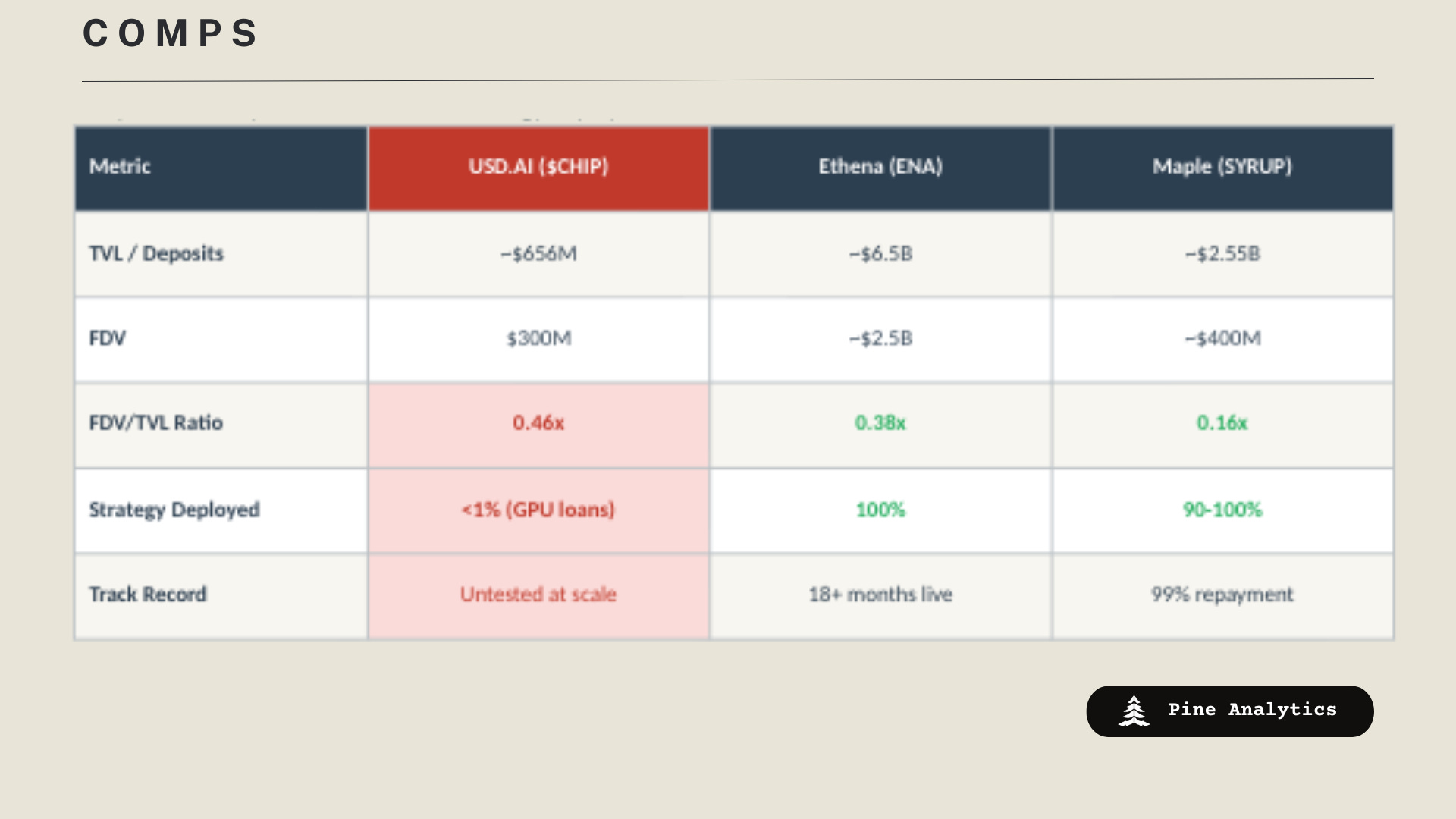

在 3 亿美元的 FDV 发行时,$CHIP 进入市场时,其估值高于经过验证的稳定币协议,这些协议已经证明了大规模的产品市场契合度。

这些数字讲述了一个清晰的故事:$CHIP 的 FDV/TVL 倍数是 Ethena 的 1.2 倍,是 Maple 的 2.9 倍——尽管贷款管道中只有约 7000 万美元,而存款超过 6.5 亿美元,大约 10% 的资金有望部署到其既定的收益策略中。

Ethena 通过在超过 18 个月的时间里,在 65 亿美元的 USDe 中执行其 delta 中性融资利率策略,赢得了其 0.38 倍的倍数,并在经历多次波动事件(包括空投后 TVL 下降 50% 以上)后得以恢复。每存入一美元都会立即对冲——没有闲置资金放在通用收益产品中。

Maple 在扩大到 25.5 亿美元的存款,发起超过 80 亿美元的累计贷款,并在多个信贷周期中保持 99% 的还款率(包括从 2022 年 97% 的 TVL 崩溃中重建)后,仅以 0.16 倍的 FDV/TVL 进行交易。该协议产生约 3000 万美元的年度收入,其中 25% 用于代币回购。

相比之下,USD.AI 约有 99% 的存款位于国债中——任何人都可通过 Ondo、Mountain Protocol 或经纪账户获得相同的收益。7000 万美元的贷款管道是一个进步,但它尚未为信贷提供资金。你正在为收益策略的期权支付溢价估值,该策略在很大程度上仍未经验证,而已经执行交易的类似协议的交易价格更便宜。

如果 $CHIP 的 FDV/TVL 倍数压缩到 Ethena 的 0.38 倍,则意味着 FDV 约为 2.5 亿美元——比发行价低 17%。如果它压缩到 Maple 的 0.16 倍,则意味着 FDV 将降至约 1.05 亿美元——下降 65%。这假设 TGE 后的 TVL 保持不变,但历史表明情况并非如此。

最后的想法

$CHIP 发行的时间提出了严重的问题。

协议通常会在关键拐点启动代币以引导增长。USD.AI 正在做一些不同的事情——在证明理论有效之前将注意力货币化。7000 万美元的贷款渠道是一个进步,但由于约 90% 的存款仍在国债中,因此差异化产品并未以有意义的规模上线。15 亿美元的“已批准信贷额度”和“2026 年第一季度发放的 1 亿美元”仍然是公告,而不是链上现实。

沟通无济于事。营销将 USD.AI 描述为已经“为 AI 基础设施设定利率”——这种说法夸大了当前的运营。相对于 6.5 亿美元存款的 7000 万美元管道并未为任何事物“设定利率”。当叙述和现实如此不同时,值得问问谁是受益者。

估值加剧了担忧。以 3 亿美元的 FDV 启动时,$CHIP 的溢价高于 Ethena 和 Maple——这些协议拥有多年的运营历史和完全部署的策略。USD.AI 要求投资者为更少的东西支付更多。

我们可能错了吗?当然可以。该团队拥有可靠的支持者和真正的基础设施。但这种模式很难忽视:在理论验证之前启动代币、针对未部署资本的丰厚估值、夸大现实的营销以及主要基于空投挖矿构建的 TVL。这看起来不太像是引导增长,而更像是早期投资者在市场能够评估产品是否有效之前创造流动性事件。

如果 $CHIP 因叙述势头和散户热情而上涨,我们会将其视为做空机会,而不是长期持有。

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~