Meteora 2025年第四季度报告

- pineanalytics

- 发布于 1天前

- 阅读 40

Meteora协议发布了2025年第四季度报告,详细说明了其财务表现,包括营收、运营亏损和资金储备。报告指出,MET代币生成事件、Launchpad收入下降以及运营支出增加是本季度的主要影响因素,同时分析了现金流、资产负债表及协议关键绩效指标。

通过订阅,你同意 Substack 的使用条款,并确认其信息收集通知和隐私政策。

Meteora 2025 年第四季度报告

执行摘要

Meteora 在 2025 年第四季度结束时,协议收入为 1730 万美元,净运营亏损 80 万美元,财库头寸为 3590 万美元。本季度受到三个动态的影响:10 月 23 日的 $MET 代币生成事件 (TGE),随着 DBC 合作伙生态系统进入低迷期,LaunchPad收入急剧萎缩,以及运营支出达到本年度最高季度水平 1070 万美元。

核心 LP 池收入相对具有韧性,达到 1380 万美元,即使在更广泛的市场条件疲软的情况下,DLMM 池环比增长 12.5%。LaunchPad业务是薄弱环节,由于没有新的集成来取代 BAGS、Believe 和 Moonshot 逐渐减弱的活动,合作伙伴费用下降了 77%,至 350 万美元。费率代币贬值,按 59.9% 的年化实现率估算为 690 万美元,仍然是经济效益上最大的结构性拖累,尽管在 2026 年 1 月部署了自动费率到 USDC 的转换,这应该会在未来几个季度开始解决这个问题。

TGE 导致了 1940 万美元的融资流出,其中 1270 万美元用于代币回购,670 万美元用于交易所上市和做市基础设施。这些被归类在运营线之下,因为回购代表供应减少,而 TGE 成本直接归因于发行事件。本季度运营现金流为 880 万美元,表明核心业务在现金基础上接近自我维持,尽管报告了运营亏损。

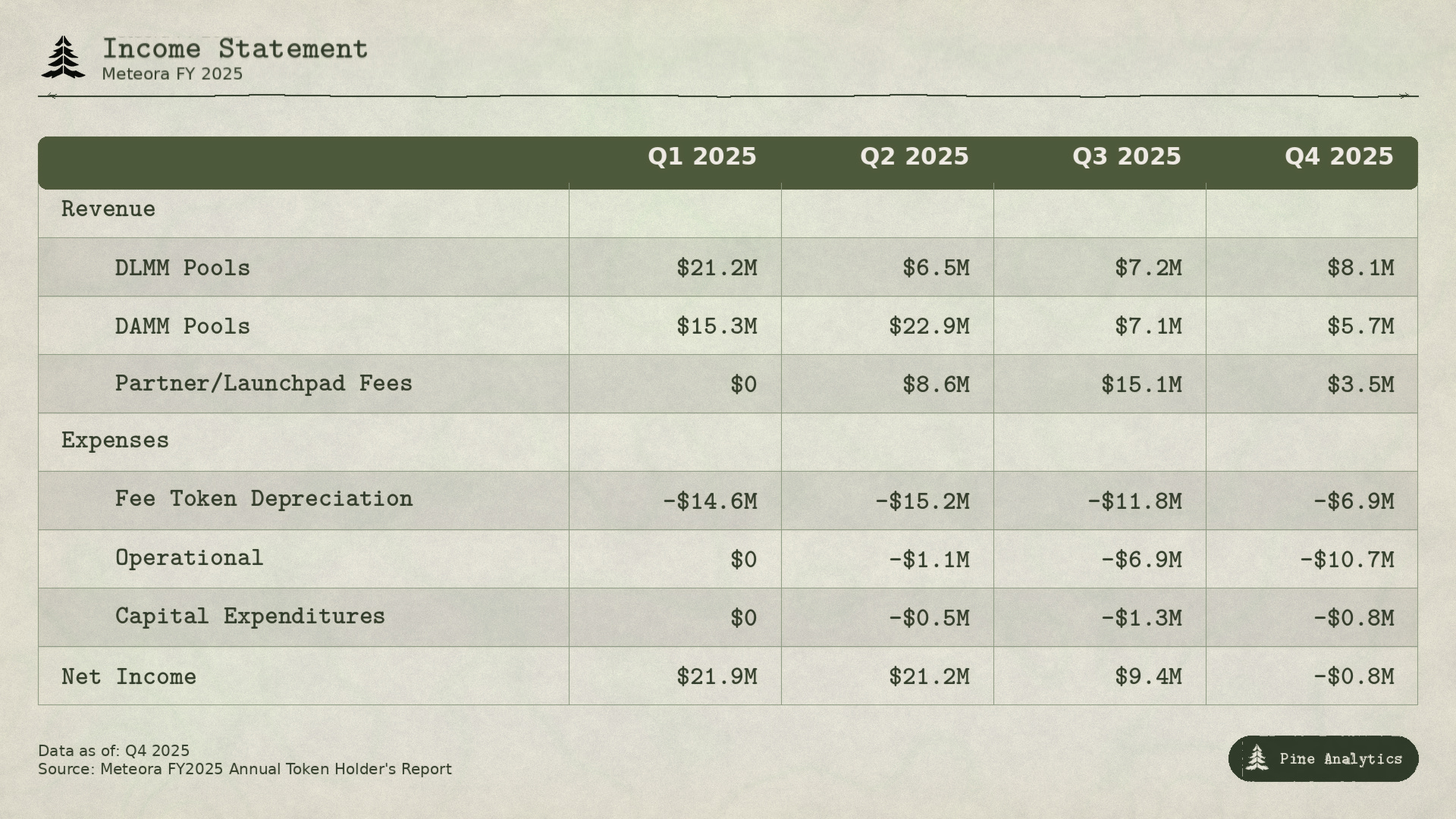

损益表

2025 年第四季度是 Meteora 首次报告净运营亏损的季度,在 1730 万美元的协议收入下,亏损 80 万美元。亏损主要由运营费用急剧增加和 DBC 收入大幅下降驱动。

在收入方面,DLMM 池是亮点,达到 810 万美元,环比增长 12.5%,因为尽管市场整体疲软,但已建立交易对的交易活动相对稳定。DAMM 池收入为 570 万美元,环比下降 20%,反映了传统常数乘积池的活动减少。真正的拖累是合作伙伴/LaunchPad费用,为 350 万美元,较第三季度的 1510 万美元峰值下降 77%,因为 DBC 合作伙伴生态系统从第三季度 BAGS 驱动的高点周期性下降,Believe 和 Moonshot 承担了大部分剩余交易量。这种周期性在LaunchPad业务中是预料之中的,即单个平台在关注点轮换之前会经历集中的活动爆发,但第三季度到第四季度的跌幅之大,凸显了这条收入线在任何给定时间都高度依赖于拥有一个热门LaunchPad。

本季度费率代币贬值估计为 690 万美元。这反映了协议费用在转换为 SOL 或稳定币之前,以长尾代币形式收取时的价值侵蚀,所有季度均以约 59.9% 的年化实现率计算。这在 2025 财年一直是 Meteora 经济效益上的持续结构性拖累,协议仅捕获报告收入的约 60 美分。Meteora 此后已部署从 2026 年 1 月开始的程序级自动费率到 USDC 的转换,这应该会在未来显着缩小这一差距,并且可以说是新一年收入质量方面最重要的一项运营改进。

运营支出为 1070 万美元,是本年度最高的季度支出,从第二季度的 110 万美元持续急剧上升至第三季度的 690 万美元。年度报告没有按类别细分运营成本,但指出总员工人数为 28 名全职员工(15 名工程师,13 名业务发展/传播/行政人员),并将工程、安全、营销/社区计划和管理费用列为主要成本类别。从第二季度到第四季度 10 倍的增长是披露中的一个显着空白,特别是对于发布如此细致的财务报表的协议而言。部分增长可能反映了团队为支持LaunchPad集成激增和 LP 军团扩展到 10 个国家而进行的规模扩张,但如果没有适当的成本细分,很难评估支出轨迹是否可持续或是否是前期投入。

现金流量表

现金流量表讲述了一个与损益表不同的故事,这主要是由于运营线下的 1940 万美元与 MET 相关的融资活动。

第四季度运营现金流为 880 万美元,相对于损益表上的 80 万美元净运营亏损而言显得强劲。这种差异是由时间驱动的:1950 万美元的现金流入包括在之前季度赚取的费率代币在第四季度才转换为 SOL 和稳定币的实现,而损益表上的 690 万美元费率代币贬值费用减少了报告收入,但在本期没有现金影响。实际上,现金流量表正在追赶损益表已核销的收入。

本季度现金流量表上的主要项目是与 10 月 23 日 $MET 代币生成事件相关的 1940 万美元融资流出。其中,1270 万美元用于通过三个渠道执行的代币回购:600 万美元通过做市商购买,500 万美元直接在链上市场购买,以及 170 万美元通过 DLMM/DAMM LP 头寸累积。剩余的 670 万美元用于支付 TGE 基础设施成本,包括对币安(需要 200 万 BNB 安全保证金)、OKX 和 Bybit 的交易所上市承诺,以及与 Tophash 和 Selini 签订的 12 个月做市贷款协议。这些被归类为融资而非运营成本,因为回购代表供应减少(类似于股票回购),而上市/做市成本直接归因于代币发行事件,而非持续运营。

资产负债表

Meteora 在第四季度末的资产负债表显示,财库头寸为 3590 万美元,低于第三季度末的 4880 万美元,下降几乎完全是由与 TGE 相关的 1940 万美元融资流出造成的。财库分为 2220 万美元的稳定币和 690 万美元的 SOL,报告指出资产部署在各种收益工具中,包括 Huma Finance 的 $PST 代币、$jupUSD、$JLP 以及 Meteora 和 Jupiter 上的流动性池。

值得指出的是,按照任何传统标准,这是一份薄弱的资产负债表。Meteora 仅将财库头寸披露为单一资产线,无法看到应收账款、协议拥有的流动性估值、在币安持有的 BNB 安全保证金,或 $MET 回购钱包(其中持有约 2900 万代币,但明确排除在财库报告之外)。在负债方面,完全没有任何披露。代表总供应量 1% 的 12 个月做市商代币贷款,为受 FTX 影响的 MER 持有者预留的 5000 万代币的 Mercurial Reserve 义务,以及欠 28 人团队的任何未偿应付款项均未量化。对于一个提供如此详细收入和现金流的季度财务报表的协议而言,缺乏适当的资产负债表是一个重大缺陷。

以目前每季度 1070 万美元的运营支出计算,3590 万美元的财库约能支持 3.4 个季度,或略低于一年的纯支出。话虽如此,即使在市场疲软的情况下,该协议本季度仍产生了 880 万美元的运营现金流,这表明从净值来看,该业务已接近自我维持。Meteora 自己的报告引用了在每月 150 万美元的烧钱率下可支持 24 个月的运营,但该数字似乎使用了全年平均值,而非第四季度的运行速度,后者明显更高。2026 年初的运营支出趋势,特别是第三季度到第四季度的增长是前期投入的招聘和基础设施,还是新的基线,将是判断财库是否能同时为运营和持续回购活动提供充足资金的重要信号。

协议关键绩效指标

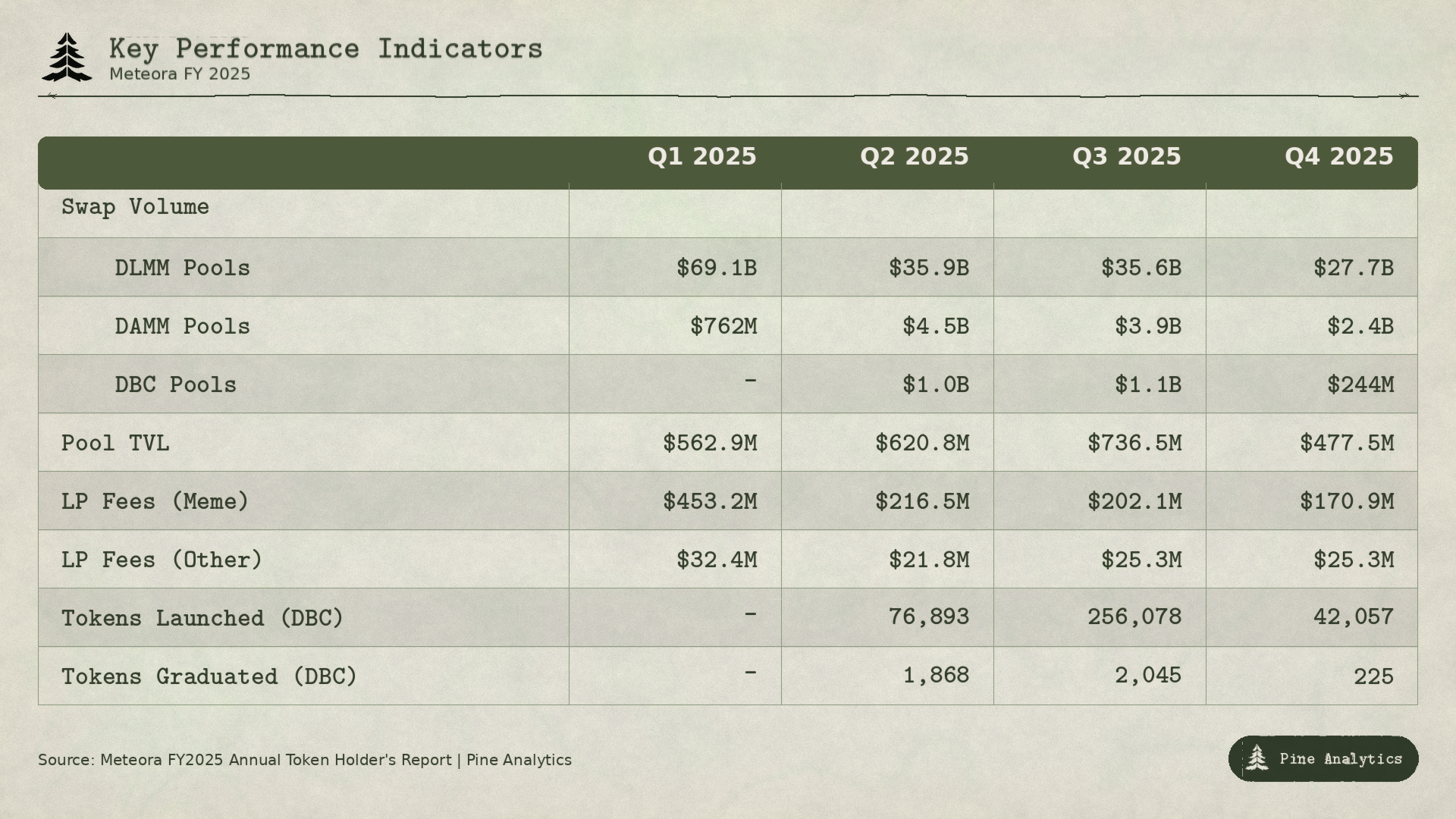

第四季度 Meteora 的核心流动性业务保持稳定,而LaunchPad部分则急剧萎缩。DLMM 交易量为 277 亿美元,较第三季度下降 22%,但仍占协议总交易量的 90% 以上。DAMM 池交易量为 24 亿美元,环比下降 39%,而 DBC 交易量从第三季度的 11 亿美元暴跌至 2.44 亿美元,因为LaunchPad周期降温。本季度末总池 TVL 为 4.775 亿美元,较第三季度 7.365 亿美元的峰值下降 35%,这与 Solana DeFi 活动的普遍回落趋势一致。

LP 费用代表交易者通过 Meteora 池交换并由流动性提供者赚取的总费用,显示出有趣的背离。Meme 代币对费用下降至 1.709 亿美元,继续从第一季度的 4.532 亿美元高点稳步下降,而非 meme 代币费用连续第二个季度持平于 2530 万美元。这表明 Meteora 的基础流动性层在投机活动消退的情况下,仍稳定在每季度 2500 万美元的下限,这是在市场低迷时期模拟可持续费用生成的一个有用信号。协议收入是 Meteora 在这些 LP 费用之上的提成,仅占总体数字的一小部分。

在LaunchPad方面,第四季度 DBC 活动显著下降。代币发行量从第三季度的 256,078 下降到 42,057,毕业代币数量从 2,045 下降到仅 225。毕业率滑落到 0.5%,低于第三季度的 0.8% 和第二季度的 2.4%,这意味着 DBC 上每 200 个发行的代币中只有 1 个完成了 Bonding Curve。Meteora 的主要 DBC 合作伙伴都在之前的某个季度有过他们的辉煌时刻:Believe 在第二季度占据主导,BAGS 和 Moonshot 推动了第三季度的大部分交易量。这三者的活动在进入第四季度时都有所趋缓,更重要的是,没有新的合作伙伴出现来填补空白。这正是报告本身所承认的LaunchPad收入模式固有的风险,即单个平台在关注点轮换之前会经历“月度热门”的动态。第四季度就是这样的一个季度,轮换发生了,但接替者没有使用 Meteora。

生态系统关键绩效指标

第四季度加密货币市值从 4 万亿美元下降 25% 至 2.98 万亿美元,但 Solana DEX 交易量基本持平,为 3430 亿美元,而第三季度为 3410 亿美元,表明即使在名义估值回落的情况下,链上交易活动也展现出显著的韧性。在此背景下,收入影响在 Solana 的主要 DEX 协议之间分布不均。Meteora 的协议收入环比下降 41% 至 1730 万美元,介于 Orca 的 27% 下降至 320 万美元和 Raydium 的 73% 下降至 730 万美元之间。在这三者中,Meteora 既非最具韧性也非表现最差的。交易量持平与收入普遍下降之间的差异表明,整个行业的费用捕获率受到压缩,这可能是由于交易量构成从高费用 meme 代币对转向低费用成熟资产。

在 Bonding Curve 方面,Meteora 的 DBC 合作伙伴费用环比下降 77% 至 350 万美元,远比同期 Pump.fun 17% 的收入下降至 1.078 亿美元更陡峭。Pump.fun 越来越像是 Solana 上默认的首选LaunchPad,其稳定、高交易量的代币发行流即使在市场低迷时期也能产生相对稳定的收入基础。像 Meteora 的 DBC 合作伙伴这样的替代LaunchPad的交易量往往更具偶发性,集中在风险偏好较高的环境中,当团队和社区愿意尝试新颖的启动结构时。当这种偏好消退时,就像第四季度那样,下降幅度会不成比例地急剧。BAGS 和 Believe 的热度同时下降,没有新的合作伙伴出现来填补空白,这突显了依赖热门LaunchPad集成不断轮换的模型中固有的集中风险。

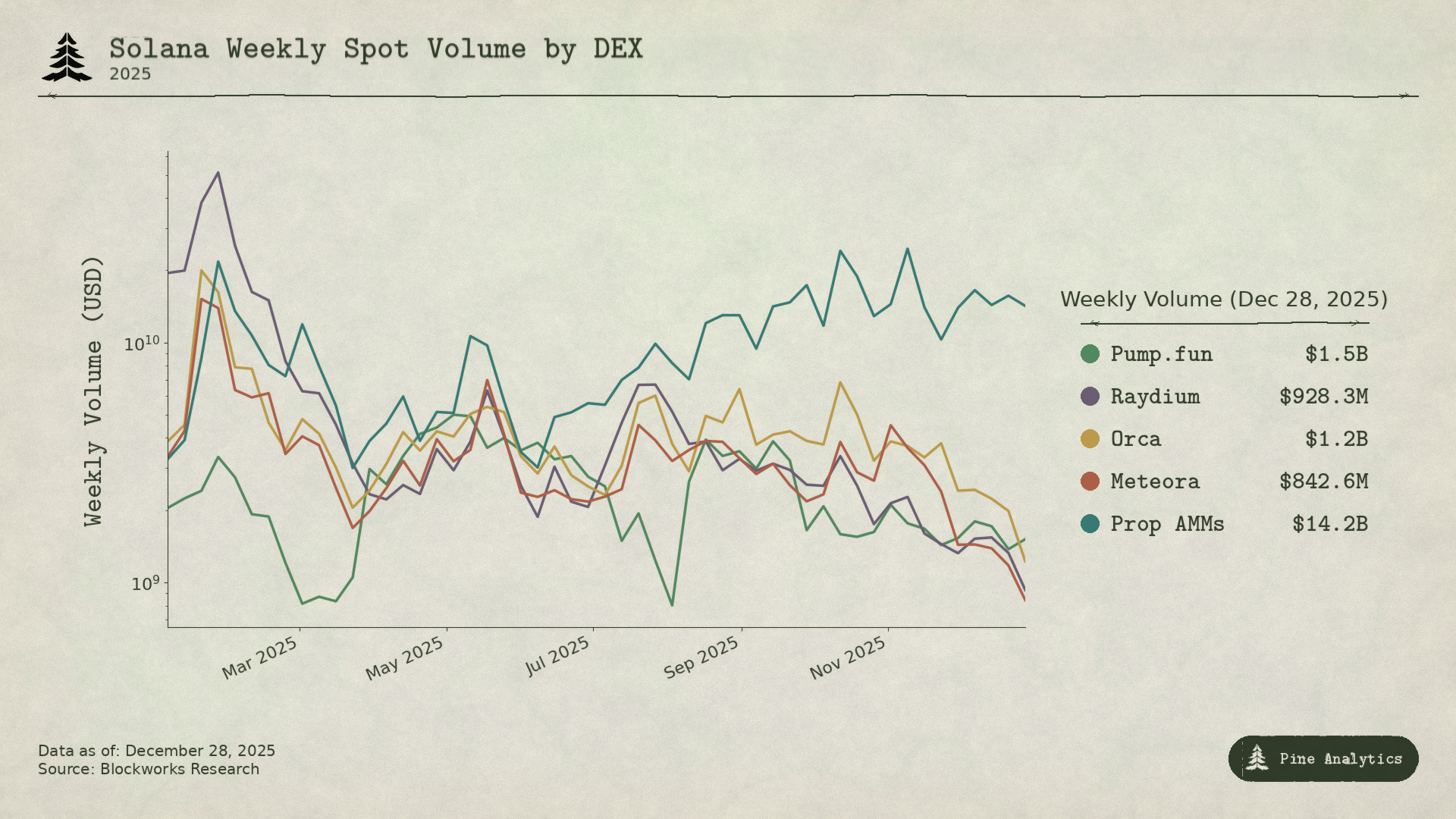

周交易量图表揭示了在第四季度加速的结构性转变:专有 AMM 总体上保持强劲且不断增长的交易量,而像 Raydium、Orca 和 Meteora 这样的传统 DEX 则普遍衰退。到年底,专有 AMM 类别每周交易量达到 142 亿美元,超过任何单个知名 DEX,而 Raydium、Orca 和 Meteora 都趋向于每周 10 亿美元左右的范围。这代表着 Solana 的交易活动从通用 AMM 向专业化、垂直整合的流动性解决方案(如 HumidiFi、Tessera 和 SolFi)的显著重新分配。2025 年全年,所有传统 DEX 都将市场份额输给了专有 AMM,而且这种趋势在年底没有逆转的迹象。对于 Meteora 来说,这是一个值得密切关注的竞争动态。协议 2026 年的路线图严重倾向于 LP/交易融合和扩展的用户工具,但如果更广泛的市场继续将交易量迁移到定制的专有 AMM,Meteora 将需要找到方法,要么通过其LaunchPad和生态系统集成来捕获这种流量,要么充分区分其核心 LP 产品以抵制这种吸引力。这是一个在未来几个季度值得持续监测的趋势。

定性分析

第四季度由 10 月 23 日的 $MET 代币生成事件定义。LGE 分发了 3.8 亿代币,其中大约四分之一的接收者选择以 LP 头寸 NFT 而非直接认领的方式接收其分配,从第一天起就为协议提供了流动性。该代币在启动时或不久之后在币安、OKX、Bybit、Kraken、Coinbase 等交易所上市。

随后进行了一些组织变革。MeteoriteCol 更名为 Meteora Ecosystem,从社区倡议转变为直接的生态系统部门,负责分发、活动和合作伙伴支持。Meteora Labs 在联席主管 Soju 的领导下成立,作为一个孵化部门,目标是开发五款年收入超过 100 万美元的产品。Bedrock 是与法律科技公司 GVRN 的 50/50 合资企业,旨在让代币持有者对在 Meteora 上发行的代币背后的公司拥有可执行的所有权,直接解决了 ICM 代币不赋予实际所有权的核心批评。

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~