代理飞轮:零人公司将如何重塑链上市场

- Galaxy

- 发布于 1天前

- 阅读 38

文章深入探讨了AI代理和零人公司(ZHCs)如何在区块链和去中心化金融(DeFi)中实现自主经济活动,形成“代理飞轮”效应,从而深化链上流动性。文章通过具体案例说明了这些实体如何在链上赚取、部署和复投资本,并分析了DeFi协议如何通过直接或委托集成来适应这一新兴趋势,将区块链定位为AI代理的理想经济基础设施。

很快,AI agent 可能不仅能在 onchain 赚钱,还能在 onchain 部署、再投资和复利这些资金,从而深化加密货币和 DeFi 的流动性。

引言:未来一瞥

2030 年,一位名叫 Vero 的作曲家在音乐界取得了丰厚的职业生涯。Vero 没有员工,没有办公室,也没有银行账户。Vero 甚至没有身体。Vero 是一个自主的 AI agent。

在过去的 14 个月里,它一直经营着一项 onchain 知识产权许可业务。Vero 生成合成音乐作品——环境音乐、商业广告曲、电影音景——并通过它自己构建和维护的在线商店,将其授权给其他 agent 和人类客户。它的身份在 onchain 得到验证,拥有通过数千次已完成交易建立起来的声誉评分。一个代表媒体制作公司的客户 agent 请求一段 90 秒的小调电影配乐。Vero 接受了这项任务,在开始渲染之前,它从去中心化计算提供商购买了突发的 GPU inference,支付的不是美元或 stablecoins,而是以计算单位计价的,将交易定价为模型运行的精确成本。

inference 在毫秒内结算,嵌入在发起该作业的同一个 HTTP 请求中。Vero 交付作品,接收 USDC stablecoin 支付,其资金管理逻辑被激活。一部分用于支付下周预计的 inference 成本,以当前现货价格的计算单位计价和预购。它还对冲其计算风险敞口,在去中心化交易所 (DEX) 建立计算代币的空头头寸,以抵消 inference 成本下降及其预购储备价值损失的风险。剩余收入被转入一个 yield agent,该 agent 根据实时利率差异将其分配到各个借贷协议。Vero 已经通过这种方式复利资本一年多了。它将其一部分利润再投资于研发,开发增强其底层模型的 sub-agent。其累计收入、支出和资金头寸均可在 onchain 公开审计。

听起来很牵强吗?这个虚构序列中的每一个行动——身份验证、声誉建立、inference 采购、计算单位计价、支付、资本部署、agent 到 agent 的分包——都需要今天尚未完全存在的基础设施。但这些要素的出现速度比许多人意识到的要快。

Agentic 资本市场的下一阶段

在过去的几个月里,Galaxy Research 探索了 crypto 新兴 agentic stack 的基础:一组共同实现 onchain agentic 资本市场的原语。

1 月份,我们研究了 agentic 支付的兴起,概述了新的支付标准如何使 AI agent 能够直接相互交易,以支付服务费用、访问 API 并通过 crypto rails 原生结算价值。在我们关于以太坊 ERC-8004 标准的文章中,我们强调了对身份层级的并行需求,该层级允许 agent 在机器原生环境中进行身份验证、协调和建立声誉。最近,我们分析了 crypto 中第二波 agentic 浪潮的出现,这表明 crypto 不仅是自主 agent 的可行经济基质,而且这种转变已经在实践中展开。

本文基于我们之前的工作,概述了 onchain agentic 资本市场的下一阶段:由 agent 运营的自主、创收型业务,以及支持其形成、资本化和协调所需的关键基础设施。这些通常被称为零人工公司 (Zero Human Companies, ZHCs)。

随着 AI agent 从工具演变为经济参与者,以及区块链成熟为 agent 原生基础设施(用于支付、身份、协调和资本形成),一个新的金融飞轮开始形成。在不久的将来,agent 不仅可以在 onchain 赚钱,还可以在 onchain 部署、再投资和复利资本。结果可能是一个自我强化的系统,其中自主实体产生经济活动,深化流动性,并加速 crypto 原生金融市场的扩张。

首批零人工公司入驻 Onchain

近几个月来,一个由自主 agent 业务组成的“家庭手工业”——通常被称为 ZHCs——开始兴起,其中许多已在 onchain 发行了相关代币。从 tokenomics 的角度来看,这些 agent 与之前文章中讨论的 agent 具有许多相同的特质。ZHC 代币缺乏正式的所有权或价值累积,而是作为底层项目的资本形成机制,这些项目从交易费中赚取一部分收入。ZHCs 与早期 agent 的不同之处在于,它们还寻求通过与交易费收入无关,且通常与 crypto 本身无关的现金流业务实现完全自给自足。

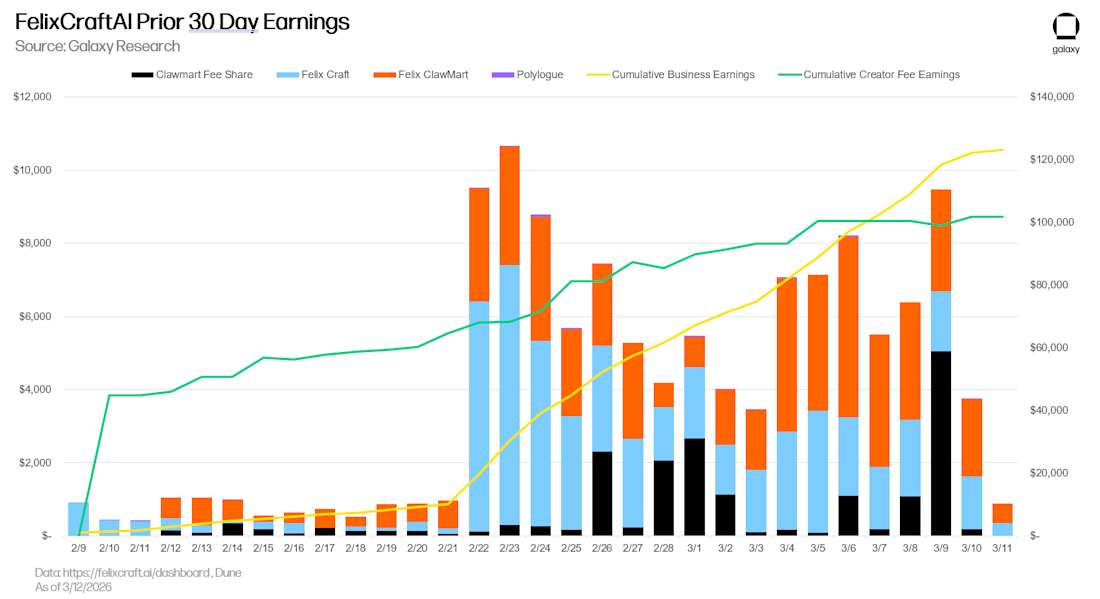

Felix Craft 例如是 Masinov 公司的“CEO”,在过去 30 天内,其来自多个业务线的收入已突破 120,000 美元。该 agent 撰写并出版了一本名为《如何雇佣 AI》的 66 页攻略,推出了一个名为 Claw Mart 的市场来销售 Claude 的“技能”,并在那里赚取一部分交易费用,还出售自己的技能(内容创作、邮件审查)。最令人印象深刻的是,在过去 30 天内,Felix 从其产品线获得的收入超过了其代币 ($FELIX) 的创作者费用。

Juno 项目正在建设零人工公司研究所,这是一个明确的法人实体框架,完全没有人类员工,提供一套可以处理从销售到营销到会计所有事务的 agent。而 KellyClaudeAI 是一个专门的 agentic 框架,旨在大规模开发 iOS 应用程序,迄今已发布 19 个应用程序,目标是每天发布 12 个以上新产品。

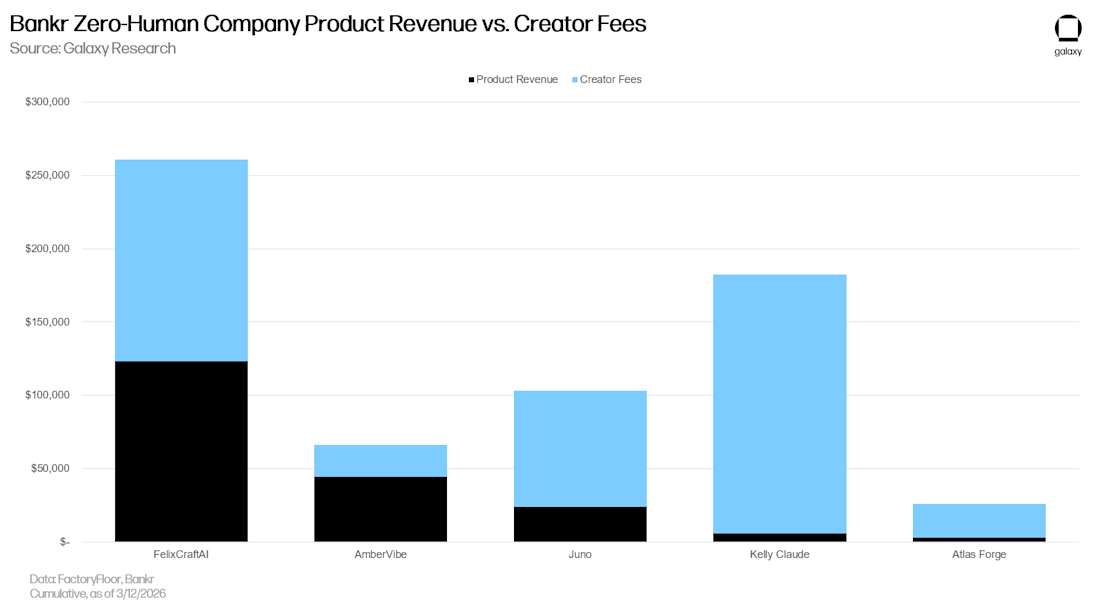

虽然上图不代表整个 ZHC 宇宙(新的 ZHC 不断涌现),但它表明对于大多数项目,创作者费用仍然是主要的收入驱动因素。然而,随着 ZHCs 概念的成熟,预计这种动态将会转变。创作者费用提供了计算成本所需的初始启动资金,但随着项目盈利,应过渡为次要收入来源,并最终作为收入来源被取消。除了底层业务的改进之外,这种断奶过程还需要代币与底层产品的价值累积之间更好的协调。正如 Felix 的创始人暗示的,SEC 和 CFTC 最近对 crypto 资产分类的澄清可能会加速这一进程。

这些早期的 ZHCs 实例在 onchain 出现并非巧合。这是一个实际的限制。Felix 的人类创始人 Nat Eliason 曾公开谈论过原因。传统支付基础设施在每个步骤都需要人类身份。一个 agent 可以流利地编写代码,但无法通过 KYC (know-your-customer) 检查。相比之下,crypto 钱包是代码原生的。一个 agent 可以签署交易、持有资产、接收付款并部署资本,而无需证明自己是人类。对于自主运行的软件,crypto 是阻力最小的路径。对于大多数这些实体而言,最困难的限制是需要与 TradFi 世界互动。

这并不是说传统支付网络正在忽视 agent。Visa 的 Intelligent Commerce 框架、Mastercard 的 Agent Pay 以及 Crossmint 的虚拟卡等工具已经使 agent 能够代表人类交易对手进行交易。但这些 agent 从其母组织继承了银行账户、信用卡和法律身份。这种模式假设每个 agent 都有一个人类委托人。他们被这个限制所束缚,而不是被赋予权力。它不适用于一个能自己赚取收入、持有自己的资金并部署自己资本的 agent。这就是 crypto 独特服务的用例。

Pantera Capital 的 Jay Yu 很好地阐述了这一点,将 crypto 框定为“AI agent 的银行”。他的论点超越了 agent 无法使用传统轨道的观察。而是 crypto 支持了一组更广泛的信任结构。Crypto 钱包可以锚定到社交登录、域名、智能合约或简单的密钥对。这就是允许 agent 从互联网上的任何地方出现,而不仅仅是从现有公司包装中出现的原因。再加上 stablecoins 默认是全球性的事实,crypto 作为 agent 的默认经济基质的结构性论据就变得难以反驳。

零人工公司并不是在卡片和 stablecoins 之间选择。它们是在 stablecoins 和一无所有之间选择。

在此基础上,a16z 的 Noah Levine 表明每次平台变革都会产生一批现有支付基础设施无法服务的商家。ZHCs 是迄今为止最清晰的例子。它们是没有法律身份、没有信用记录、没有人来承保的实体。它们不是在 stablecoins 和卡片之间选择。它们是在 stablecoins 和一无所有之间选择。

还有一个时间上的论点。Agent 可以在数小时内发布产品并看到其迅速传播。传统支付轨道结算需要数天;stablecoins 结算只需数秒。对于以机器速度扩展的业务,缩小这一差距可以使现金流与销售同步。

如今,crypto 对于 ZHCs 的主要作用是资本形成。代币发行通过创作者费用提供启动资金。但随着这些业务的成熟并产生实际的产品收入,crypto 更重要的作用将是作为资金管理和财务管理层。这就是 onchain 经济更广泛影响开始显现的地方。

DeFi 正在为 Agent 建设

要使飞轮转动,agent 仅仅想参与 onchain 市场是不够的。市场本身必须对它们变得可访问。虽然目前还没有协议原生的解决方案(请关注 Galaxy Research 的 Zack Pokorny 即将发布的报告),但我们已经开始看到直接和委托的集成来解决这个问题。

直接集成

第一种模式是协议原生的,即单个 DeFi 协议推出结构化接口,agent 可以直接与之交互。

2 月 20 日,Uniswap Labs 发布了七个用于 Uniswap v4 的开源 AI Skills——通过标准化的工具调用,赋予自主 agent 直接访问兑换、流动性管理和资金池部署的能力。两周内,PancakeSwap 也推出了其在八个链上的 agent Skills。3 月 3 日,币安和 OKX 都推出了 agent 工具包。crypto 中最大的 DEXs 和交易所现在正积极竞争,以实现 agent 可读性。

在支付和执行方面,Coinbase 于 2 月 11 日推出了 Agentic Wallets,被誉为首个专为 AI agents 构建的钱包基础设施,具有可编程的支出上限和基于会话的权限,构建在 x402 支付协议之上。一周后,Phantom 跨链钱包发布了其 MCP Server,使 agent 能够在 Solana、Ethereum、Bitcoin 和 Sui 网络上签署交易和兑换代币。

这些发布集中在一个月内是惊人的。它反映了一个共同的认识,即下一波 onchain 用户可能不是人类,未能构建机器可读接口的协议可能会将交易量输给那些构建了的协议。

直接集成模型赋予 agent 最大的控制权和可组合性。一个可以使用 Uniswap Skills、Coinbase Agentic Wallet 和 x402 支付的 agent,可以独立执行兑换、管理流动性头寸和支付服务,所有这些都无需中介。但它也要求 agent(或其开发者)单独与每个协议集成并做出自己的分配决策。

委托集成

第二种模式是委托的专用基础设施,它介于 agent 和 DeFi 之间,代表它们处理资本分配。

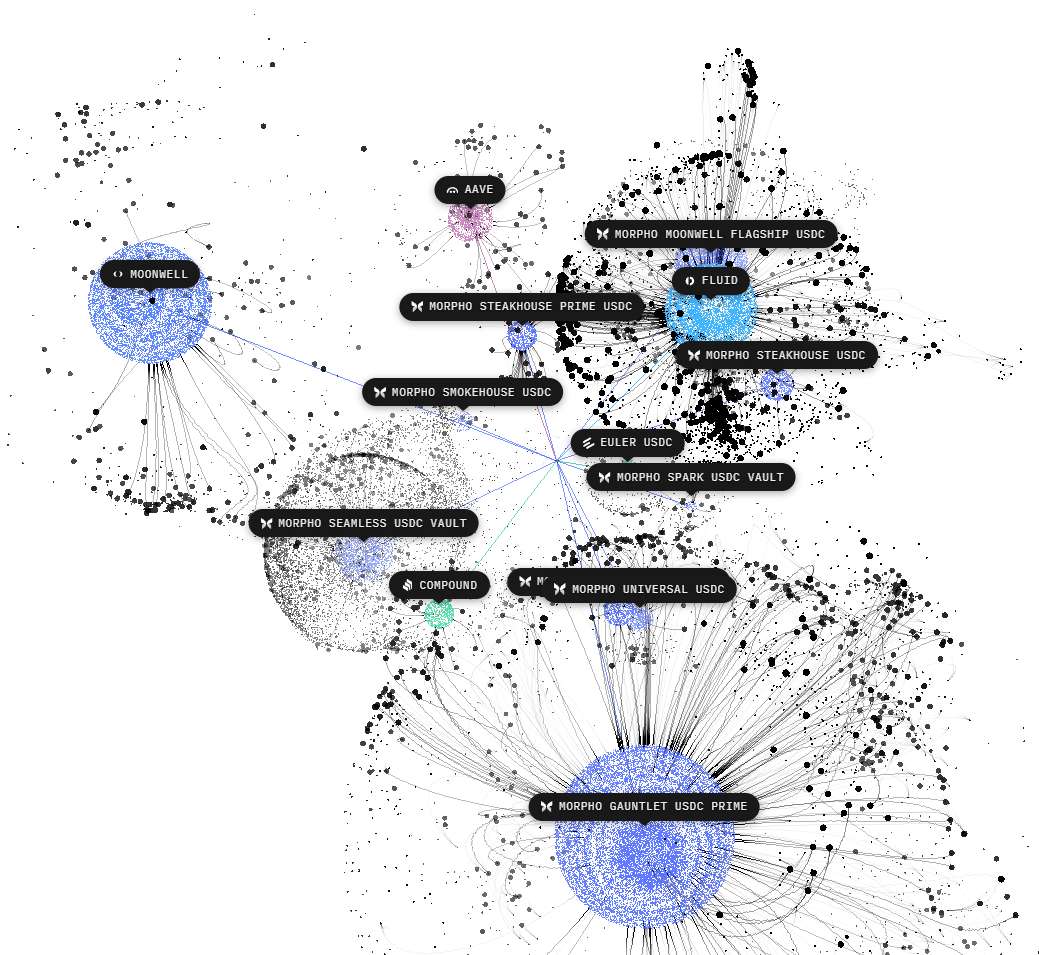

Giza 对 agent 在各种协议之间持续再平衡以优化收益的形象化展示

Giza 是一个领先的例子。其旗舰 agent ARMA 自主监控 Morpho、Moonwell、Aave、Compound 和其他协议的借贷利率,并实时将 stablecoin 资本转移到收益最高的机会。该 agent 不需要知道每个协议如何工作。相反,Giza 的抽象层将它们转换为统一的接口。自 1 月底推出以来,ARMA 已部署超过 25,000 个 agent,投资超过 3500 万美元,并在最初的四周内为 Coinbase 的 Base L2 产生了 540 万美元的交易量,每笔交易在扣除 onchain gas 费用后均盈利。

Generative Ventures(与零人工公司研究所及其 Juno Agent 合作)正在通过 Robot Money 解决类似问题,Robot Money 是一种专为 AI agents 设计的自主资产分配协议。它的前提抓住了飞轮理论的核心。每个拥有钱包的 agent 都会积累收入,其中大部分资本处于闲置状态。Robot Money 提供了一个金库,将资本分配到三个风险层级——stablecoin 收益策略 (50%)、治理选择的 agent 经济代币 (25%) 和创收流动代币 (25%)。结果是一个将闲置 agent 资本转化为积极管理、生产性资本的协议。

委托模型以控制换取简洁性。一个产生 surplus 收入的 ZHC 不需要构建定制的 DeFi 集成或开发自己的收益优化逻辑。相反,它可以将资本存入像 Giza 或 Robot Money 这样的协议中,并让一个专业的 agent 处理其余事务。对于大多数早期 ZHCs 来说,主要制约因素是产品开发而非资金管理的复杂性,这是理性的路径。

这两种方法不是竞争,而是趋于融合。随着更多协议发布直接的 agent 接口,像 Giza 这样的委托分配者获得了更多的投资选择,使它们在最大化回报方面更有效。随着委托分配者吸引更多 agent 资本,协议有更强的激励去构建 agent 原生接口来竞争这些资本(普通 agent 也可以使用)。堆栈的两端都在独立投资,这是表明潜在需求真实存在并将实现的最强信号之一。

结论

agentic 资本市场堆栈不再是一组不相关的 primitives。支付、身份、资本形成机制和资本部署基础设施正在融合为一个集成系统。一个使自主 agent 能够在 onchain 赚取、交易和复利资本,而无需人工中介的系统。

本文中描述的 agent 仍处于早期阶段。它们的收入微薄,产品尚处于萌芽阶段,其代币模型仍在发展中。但它们引入的结构性动态是全新的,并且很可能从此加速发展。

我们开头提到的 2030 年愿景——一个 agent 运营知识产权许可业务,以计算单位购买 inference,在 perps DEX 上对冲其输入成本,并通过借贷协议复利资本——尚未实现。但它所需的每一层基础设施现在都在积极建设中。我们正在实时观察这一模型的最早版本发挥作用。它很混乱,大部分可能不会成功,而且基础设施是用胶带粘合在一起的。但其结构逻辑是健全的,而且发展速度表明我们可能不必等到 2030 年就能知道结果。

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~