深入探讨自动做市商(AMM)

- vigneshverum

- 发布于 2023-05-18 14:58

- 阅读 2138

文章深入探讨了自动化做市商(AMM)的工作原理、参与者、资产类型、经济模型以及不同类型的第一代和第二代AMM模型。文章还指出了早期AMM模型存在的问题,如无常损失和资本效率低下,并介绍了提高AMM效率的最新解决方案,如混合CFMM、动态AMM、主动AMM和虚拟AMM。

深入探讨自动化做市商(AMM)

引言

Diatomix团队正在与Algorand网络的去中心化交易所(DEX)、流动性提供者和社区合作,开发他们的解决方案。Diatomix将专注于创建一个能够对冲非永久性损失、可以轻松与DEX集成并推动Algorand生态系统采用的解决方案。该产品将允许流动性提供者在向池中注入资本时能够单步对冲其头寸。

在AMM(自动化做市商)协议中,有各种参与者,包括流动性提供者、交易用户(交易者)及协议基金会。流动性提供者将资产添加到DEX中的流动性池,并从每笔交易中获得分成。交易者提交交易订单,并向流动性提供者支付交换费用及交易验证的Gas费。协议基金会由负责协议改进和开发的创始人、设计师和开发人员组成。涉及的资产包括池代币、池份额和协议代币。池份额代表在池中资产组合的所有权,而协议代币通常代表投票权,可以用于流动性提供和治理。

参与者有哪些?

- 流动性提供者

去中心化交易所中的流动性池可以通过智能合约创建,并拥有初始的加密资产供应。流动性提供者可以添加更多资产以增加池的储备,并根据其贡献获得池份额。流动性提供者赚取交易费用,并可以通过交出池份额自由提取资金,可能会面临取款罚金。

- 交易用户(交易者)

交易者通过指定输入和输出资产以及输入或输出资产的数量,向流动性池提交交易订单;智能合约会根据守恒函数、交易费用自动计算汇率并执行交易订单。套利交易者利用市场间的价格差异,通过执行交易从缩小价格差返点获得利润。

- 协议基金会

协议基金会由协议创始人、设计师和开发者组成,负责协议的架构设计和改进。开发活动通常通过累积的收益直接或间接资助,因此基金会成员在经济上被激励去构建一个用户友好的协议,以吸引高交易量。

AMM协议中涉及的资产有哪些?

- 风险资产

基于AMM(自动化做市商)的去中心化交易所旨在处理流动性较低且风险更高的资产,并可以通过设置流动性池支持初始DEX发行(IDO)。要符合IDO的资格,风险资产可能需要被列入白名单并满足协议的技术要求(例如针对以太坊的ERC20)。

- 基础资产

不同的协议对于AMM基础的DEX中的交易对有不同的要求。有些协议(例如Bancor)要求每个风险资产都与指定的基础资产(BNT)配对。其他协议(例如Uniswap V1)要求风险资产与ETH配对。还有一些协议(例如Balancer和Curve)允许多个风险资产在没有指定基础资产的情况下在流动性池中直接配对。

- 池份额

池份额也被称为“流动性份额”和“LP份额”,它们代表对流动性池的比例所有权,并分配给流动性提供者。份额按比例累积交易费用,可以随时兑换以从池中提取资金。

- 协议代币

AMM基础的DEX中的协议代币代表投票权,也称为治理代币。它们是宝贵的资产,可以激励参与,例如通过奖励流动性提供。AMM在资金和交易量方面竞争,可以利用流动性挖掘通过向流动性提供者和交易用户发行本地协议代币来激励早期池的建立和交易。

AMM的基本经济学

奖励

AMM协议通常运行几种奖励计划,包括流动性奖励、质押奖励、治理权和分发给不同参与者的安全奖励,以鼓励参与和贡献。

- 交易费用

流动性提供者因向流动性池提供资产而获得奖励,因为他们必须承受资金被锁定在池中的机会成本。流动性提供者获得交易用户支付的交易费用的分享。

- 治理权

AMM可以通过以协议代币的形式提供治理权,来激励流动性提供和交换。治理问题(例如协议财政管理)在治理门户中讨论,协议代币被用作对提案投票的选票。

显性成本

与AMM协议交互涉及多种成本,包括服务费用和区块链网络交互费用。参与者应该预期三种费用:流动性撤回罚金、交换费用和Gas费。

- 流动性撤回罚金

从AMM中撤回流动性会对池的可用性产生负面影响,增加滑点,因此一些AMM可能会施加流动性撤回罚金以防止这种情况。

- 交换费用

使用流动性池进行代币交换的用户需支付交换费用,以补偿流动性提供者供应资产及其损失。这些费用在每笔交易中收取,并分配给池份额持有者;其中一小部分可能会转入AMM基金会以进行协议开发。

- Gas费

与AMM协议的每次交互都会产生Gas费,以支付底层区块链验证节点的交易验证成本。

隐性成本

- 滑点

滑点是指在AMM中交易的预期价格与实际价格之间的差异。它发生在AMM中由于持续的定价曲线,而且随着交易规模的增加和流动性池的减少而加剧。必须为交易设置滑点容忍度,以便执行交易,这使其容易受到三明治攻击等攻击。

- 发散损失

向AMM协议提供资产的流动性提供者面临波动风险及其资金的时间价值损失。交换会改变池的资产组合,从而导致整个池的价值变化,这就是所谓的“发散损失”。AMM收取交换费用以补偿流动性提供者。资产在池中结合后,某一资产价格的变化会影响到所有其他资产,使得流动性提供者面临来自自己不持有资产的风险。对于单资产供应的AMM,流动性提供者还面临额外风险。

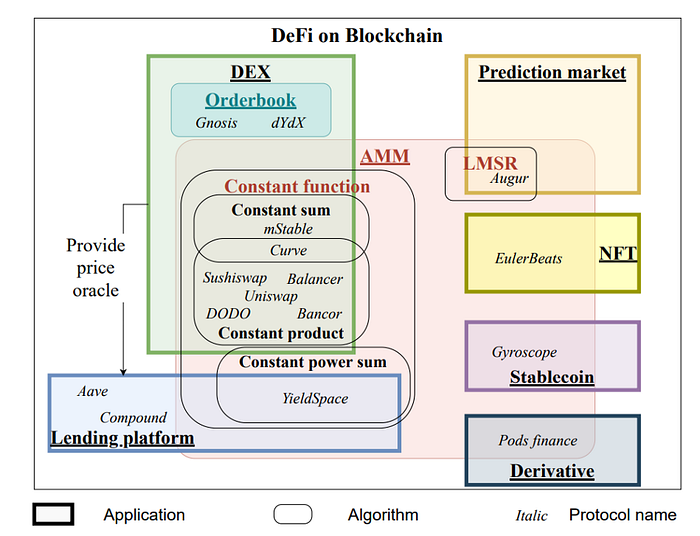

各种AMM模型类型

常数函数市场制造商(CFMMs)是一种第一级的自动化做市商(AMM),包括Bancor、Curve和Uniswap等协议。这些AMM交易所基于一种常数函数,其中交易对的总资产必须保持不变。在非保管的AMM中,用户为交易对的存款通过智能合约进行池集成,交易者可以利用这些流动性进行代币交换。交易者是与智能合约交易,而不是与其他交易者(如订单簿交易所)。

- 常数乘积市场制造商(CPMM)

CFMM(常数函数市场制造商)的初始形式是常数乘积市场制造商(CPMM),它通过在第一个基于AMM的去中心化交易所Bancor上的使用而变得流行。CPMMs(常数乘积市场制造商)使用公式x*y=k,这决定了两种代币的价格范围,基于每种代币的可用量(流动性)。当代币X的供应增加时,代币Y的供应必须减少,反之亦然,以保持常数乘积K。当绘图时,结果形成双曲线,其中流动性始终可获取,但价格却逐渐提高,且在两个极值处趋向无穷大。

- 常数和市场制造商(CSMM)

第二种CFMM是常数和市场制造商(CSMM),适用于不影响价格的交易,但不提供无限流动性。CSMM遵循公式x+y=k,这在绘图时形成一条直线。不幸的是,这种设计允许套利者在代币之间的离线参考价格不为1:1的情况下抽走其中一个储备。这种情况会导致流动性池的一侧耗尽,使所有流动性都集中在一种资产上,导致交易者无法使用。由于这一点,CSMM并未被广泛应用于AMM中。

- 常数均值市场制造商(CMMM)

第三种是常数均值市场制造商(CMMM),这使得可以创建拥有两个以上代币的AMM,并加权超过标准50/50的分配。在该模型中,每个储备的加权几何均值保持不变。对于有三个资产的流动性池,方程式如下:(xyz)^(⅓)=k。这允许在池中对不同资产的可变暴露,并使得可以在池中任何资产之间进行交换。

第一代AMM模型的问题

许多早期版本的自动化做市商(AMM)受到非永久性损失和低资本利用率的问题的困扰,影响流动性提供者和交易者。

非永久性损失

非永久性损失是指在自动化做市商(AMM)中持有代币和将其保存在钱包中的价值差异。它在AMM内部代币的市场价格与外部市场的价格偏离时发生,由于AMM不调整其汇率,套利者会买入或卖出被低估或高估的资产以匹配市场价格,从而导致流动性提供者的损失。

低资本效率

传统AMM设计需要大量流动性,以实现与基于订单簿的交易所相同水平的价格影响。这是因为AMM流动性的大部分仅在定价曲线变成指数型时可用,因此大部分流动性永远不会被交易者使用,导致AMM被称为“懒惰流动性”,使用不充分且供应不足。订单簿交易所的做市商可以控制他们买入和卖出代币的价格点,从而实现高资本效率,但这需要对流动性供应进行主动参与和监督。

通过混合、动态、主动和虚拟解决方案提高AMM效率

- 混合CFMMs

新型的高级混合CFMM(常数函数市场制造商)应运而生,它结合了多种功能和参数以实现特定行为,例如减少流动性提供者的风险暴露或降低交易者的价格影响。例如,Curve AMMs使用最终曲线创建更稠密的流动性,并在给定范围内减少价格影响。它们通过使用主要为线性的汇率曲线,使价格影响低,只有在流动性池被逼近极限时才会变为抛物线。流动性提供者在费用中赚取更多,而套利者仍然可以从池的平衡中获利。Curve主要设计用于稳定币,但最近开始支持价格波动较大的代币对,并提供集中流动性。

- 动态自动化市场制造商(DAMM)

Sigmadex使用动态自动化市场制造商(DAMM)模型,该模型结合Chainlink价格源和隐含波动性,以在价格曲线上动态分配流动性。它根据市场条件变化,通过在低波动性期间将流动性集中于市场价格附近,在高波动性期间扩大流动性,从而保护交易者免遭损失,形成了一个更稳健的市场制造商。

- 主动市场制造商(PMM)

DODO正在使用主动市场制造商(PMM)模型,通过模仿传统中央限制订单簿的人为做市行为,来提高其协议中的流动性。它使用来自Chainlink价格源的准确市场价格,主动调整每种资产的价格曲线,以应对市场变化,增加靠近当前市场价格的流动性,从而促进更高效的交易并降低流动性提供者的损失。

- 虚拟自动化市场制造商(vAMM)

虚拟自动化市场制造商(vAMM)如Perpetual Protocol使用智能合约帮助交易者以高度高效的方式获得各种加密资产的敞口。它们使用与CPMM相同的常数乘积公式,但不依赖于流动性池,而是让交易者存入保证金。然而,合成资产的持仓开放,如果价格朝不利方向移动,就面临清算风险。

- 复制市场制造商(RMM)

复制市场制造商(RMMs)进一步扩展了去中心化交易所的能力,使得生产可被任何人访问的流动性衍生品成为可能。Angeris等人制定的[复制市场制造商,2021年3月](https://arxiv.org/abs/2103.14769),RMM是一种更加通用的CFMM类型,可以复制各种金融衍生品的支付。RMM流动性池作为衍生品的现货价格市场,不依赖于外部预言机,从而消除了对预言机操纵攻击的脆弱性。

结论

总结来说,第一代AMM受限于非永久性损失和低资本效率,影响流动性提供者和交易者。然而,最近AMM模型的进展已出现,旨在解决这些限制。混合CFMM、动态自动化市场制造商(DAMM)、主动市场制造商(PMM)、虚拟自动化市场制造商(vAMM)和复制市场制造商(RMM)都是旨在提高自动化做市效率和健壮性的新的解决方案示例。这些解决方案结合了不同的技术,如高级公式、动态流动性分配、主动做市、虚拟做市以及复制金融衍生品,以实现减少风险暴露、减少价格影响和高效交易等特定目标。随着这些新模型的出现,DeFi行业可能会在未来看到流动性改善、效率提升以及更健壮的自动化做市。

请查阅以下链接,了解Diatomix的其他文章:

解析DEX \ \ DEX及其类型\ \ medium.com

非永久性损失 \ \ 避免非永久性损失的策略\ \ medium.com

传统衍生品 \ \ 期货到掉期 - 它们在传统金融中的运作方式?\ \ medium.com

DeFi衍生品 \ \ 永久掉期如何用于对冲?\ \ medium.com

- 原文链接: medium.com/diatomix-comm...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~