改进的VaR方法论

- gauntlet_xyz

- 发布于 2023-06-28 23:50

- 阅读 1564

Gauntlet宣布对其风险度量方法进行重大升级,通过更细粒度的模拟技术,提供更准确和全面的协议风险评估。新方法将风险分为广泛市场下跌和相关性破裂两类,并针对不同协议定制风险暴露。新模型通过设定资产价格目标,减少了模拟中的噪声和偏差,提供了更现实的风险估计。

Gauntlet 很高兴地宣布我们对风险指标进行了重大升级,这将使我们能够更准确和全面地量化协议风险。这次升级是我们对 更细致的模拟技术进行数个月研究与开发的结果,现在已在所有风险管理客户中上线。

什么是 VaR?

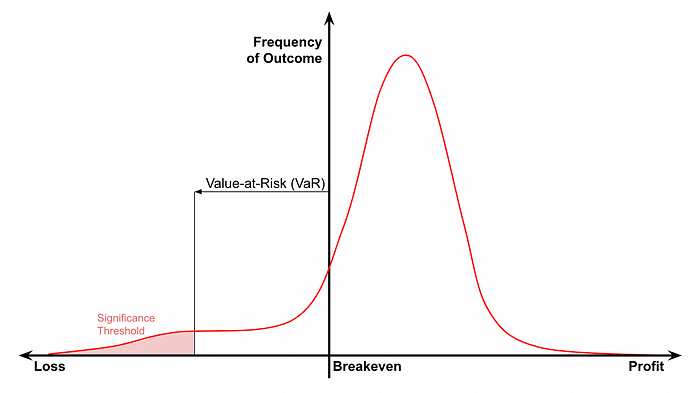

在定量分析中,风险价值(Value-at-Risk,VaR)是衡量系统总体风险的一种常用指标。考虑一系列可能的收益或损失结果,VaR 表示在分布的最坏百分位数中发生的损失。作为一种直观量化尾部风险情景的方法,VaR 被市场参与者广泛使用,涵盖了从 DeFi 协议 到大型传统 机构。

对于风险管理客户,我们使用 VaR 来传达市场风险的水平及其随时间的变化。Gauntlet 的 仪表板 显示了每日 VaR 计算,作为社区信息的主要指标。我们还经常突出因参数调整或重大市场事件而导致的 VaR 变化,这些事件会实质性地影响协议风险。

方法论升级

得益于模拟的改进,Gauntlet 现在能够提供更加准确和全面的 VaR 版本。我们之前的方法论通过一系列不具体的模拟场景来估计市场的尾部风险。通过在新模拟中的模型价格路径提高颗粒度,我们能够更明确地捕捉特定市场风险。新方法论将风险分为两个高层次类别:

- 广泛市场下行: 许多非稳定币资产大幅相关价格下行

- 破裂相关性: 通常高度相关或经济链接的资产对出现的大异常波动。这包括流动质押代币偏离其基础质押资产和稳定币偏离其通常的稳定价格。

大多数 DeFi 协议受广泛市场下行的影响,一些协议也面临破裂相关性风险。根据协议,我们调整 VaR 以适应适当的风险敞口组合。例如,Compound III USDC Comet 主要用于以 WETH 和 WBTC 等非稳定币的抵押借入 USDC。为了集中于此类系统的相关风险,我们主要基于广泛市场下行情景计算 VaR。另一方面, Compound III WETH Comet 主要用于以 ETH 流动质押代币作为抵押借入 WETH。由于对流动质押对关系的高度相关性,我们更加关注 Compound III WETH Comet 的破裂相关性风险。

由于旧方法论的颗粒度较低,它也包含了一些不现实的模拟运行,这偶尔会夸大风险。这导致我们的 VaR 估计过于悲观,并高估了实际最坏损失。新的 VaR 方法论减少了模拟异常值的噪声和偏差,生成一个更加干净和无偏的实际风险估计。

它是如何工作的

所有这些改进得益于对资产价格建模的新方法。由于我们的风险指标是基于模拟的价格路径,采用更强大的价格模型开启了许多新机会。新方法论的关键区别在于,对任何单一资产设置可移动的价格目标。这使我们能够在管理风险和特定案例中定义更准确的场景。此前,我们根据历史波动性、相关性和其他统计因素模拟资产价格,但未在未来锁定任何特定价格水平。这导致了可能价格路径的范围非常广泛,并限制了我们定义感兴趣案例的能力。

在新价格模型中,我们可以为单个价格设置目标,以微调可能结果的范围。例如,我们现在可以模拟特定 ETH 价格下跌的情景或 USDC 和 DAI 之间预定义的百分比差异。

重要的是,这一特性并不会牺牲旧方法论的任何优点。虽然可以设置模拟结束时的目标,但其他方面的价格仍然受到原始模型动态的影响。新模拟中的价格路径同样反映出市场的现实相关性、波动性和统计特性,但输入数据更加细致。

与旧方法论的比较

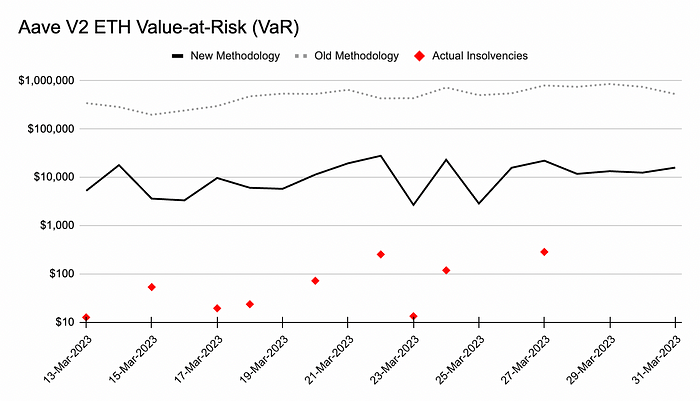

Gauntlet 的新 VaR 方法论相较于我们之前的工作有显著改善。下图中,我们对比了使用两种模型的结果与 Aave V2 在 ETH 主网上遭受的实际破产情况。在示出的两周时间内,每日破产从未超过 1 千美元,而我们之前的 VaR 却暗示接近七位数的风险水平。通过去除旧模型中的噪声并更彻底地测试真实感兴趣案例,新的 VaR 提供了更现实的约 1 万美元的估算。

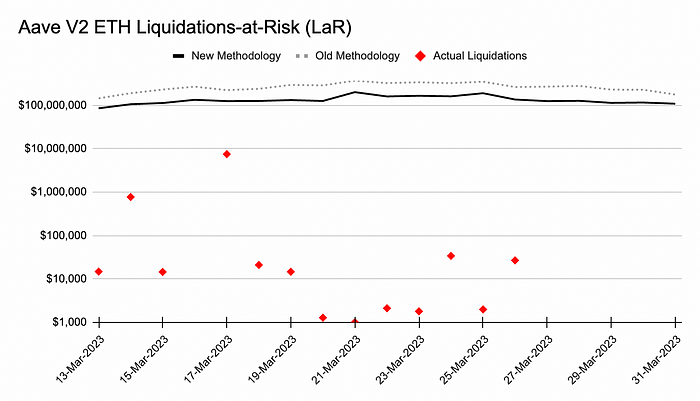

为了补充 VaR,我们还计算了类似的清算指标。尽管贷款协议上的清算不一定会导致破产损失,但了解它们对于风险管理和一般信息目的非常有帮助。新方法论对我们的清算风险值(Liquidations-at-Risk,LaR)指标也产生了类似的影响,使其更稳健、准确,并减少了异常值的偏差。

通过提供这些改进的指标,Gauntlet 希望能够更好地微调协议参数并提高我们风险管理决策的透明度。虽然旧指标和新指标通常在方向上保持一致,但新模型的高准确性使我们在建议行动时能够更加细致和明确。未来,我们期待在继续优化模型以适应更多风险场景的过程中分享进一步的升级。

- 原文链接: medium.com/gauntlet-netw...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~