Uniswap V3 的 LP 盈利能力后续分析

- crocswap

- 发布于 2023-01-08 14:22

- 阅读 1781

本文深入探讨了Uniswap V3流动性提供者的盈利能力,通过分析ETH/USDC池的交易动态、自相关性以及Polygon网络与以太坊主网络的比较,揭示了流动性提供者面临的盈利挑战和潜在的解决方案。研究表明,不同大小的交易对Uniswap流动性提供者的净收益影响显著,并建议动态调整兑以改善盈利能力。

这篇文章是 0xfbifemboy 关于 Uniswap 流动性池、集中流动性和费用动态的 持续系列 中新的一篇。它是先前分析 在 Uniswap V3 中使用 Markout 计算 LP 盈利能力的文章 的直接后续,旨在解决几个未充分讨论的细节问题。

引言

在 Uniswap V3 上,流动性提供者有盈利吗?这是一个棘手且不确切的问题,因为这在很大程度上取决于如何计算盈利能力以及使用何种基准进行比较。然而,一种合理的方法是将整个 Uniswap 流动性池想象为一个活跃的交易者,并计算由该池进行交易的 markout PnL。这种分析方法在高频交易公司中非常常见,首先由 Twitter 用户 @thiccythot_ 应用在 Uniswap LP 盈利能力分析中,这引发了大量激烈讨论。

作为这一讨论的一部分,我们上个月出版了一篇 研究文章,扩展了该用户与 Uniswap 团队提出的多个观点。当我们与其他人讨论我们的发现时,我们想到许多丰富的方向,可以在这些方向上扩展我们的分析。目前这篇文章是对我们先前工作的首次扩展,旨在更深入地扩展 Uniswap V3 的动态关系,markout PnL 似乎是一种非常有效的工具,可以准确估计 AMM 流动性提供者的盈利能力。

Uniswap V3 上的兑换自相关

一个最初没有充分探讨的问题是进入 Uniswap ETH/USDC 池的兑换在方向上自相关的程度。首先,兑换流越自相关,使用外部价格数据源(例如 Binance 的价格数据)计算 markout 越好。其次,自相关的程度让我们知道微观结构特征可见的时间尺度,这反过来又告知我们所选择的 markout 期限,必须至少长到捕捉大多数这样的特征。

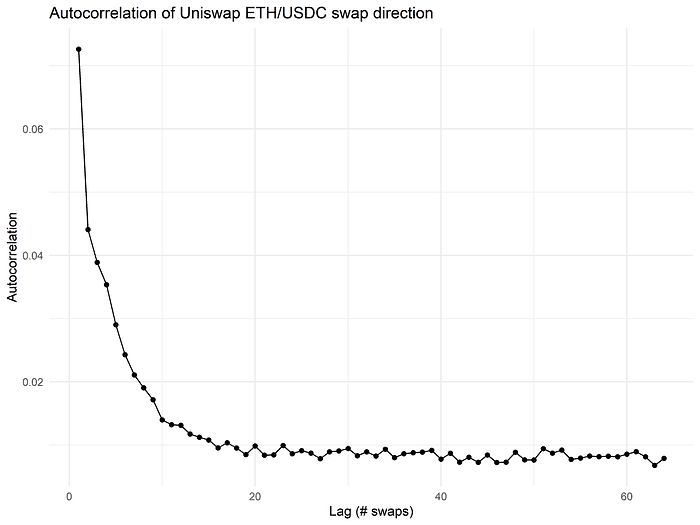

在仅计算 ETH/USDC 池的兑换历史中兑换方向的相关性时,我们发现随连续兑换次数的增加,兑换方向的相关性急剧下降:

虽然连续两个兑换之间几乎有 r = 0.1 的方向相关性,但在考虑 10 次兑换的滞后时,这个相关性降到几乎 r = 0.01,在 15 次兑换或更多时几乎为零。这表明,如果我们的 markout 期限通常足够长,以包括接下来的 10 次兑换,我们可能就捕捉到了 ETH/USDC 兑换流中的大多数微观结构细节,而不必在此之后过度延长 markout 期限。

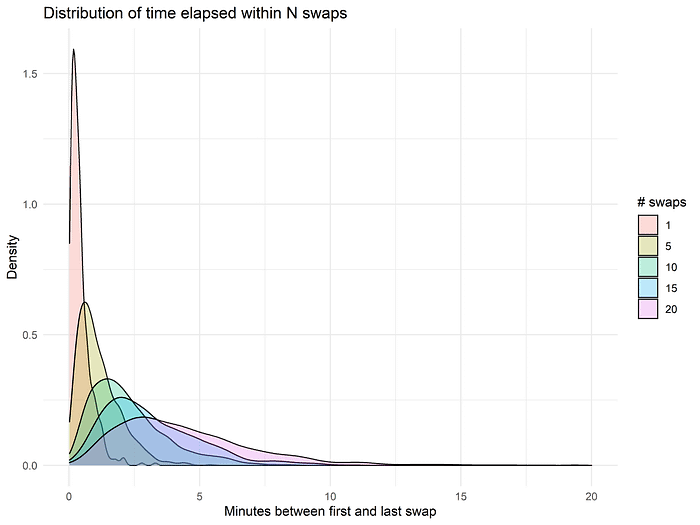

当然,兑换并不是以固定速率到达的!然而,我们可以问以下问题:平均而言,观察到下一个 N 次兑换需要多长时间?这些时间的分布在下面为多个 N 值绘制。

一般来说,如果我们想观察下一个 15 次甚至 20 次兑换,几乎肯定只需等 10 分钟!这当然表明,10 分钟是计算 markout 时使用的一个相当“合理”的时间。即使 5 分钟也并非不合理;在超过 90% 的情况下,只需等待 5 分钟就可以观察到下一个 10 次(或更多)兑换,而这时兑换仅与第一个观察到的兑换弱相关(r = 0.01)。

比较以太坊主网与 Polygon

我们可以执行的另一个有趣分析是比较以太坊主网上的 LP 盈利能力与 Polygon 之间的差异。在一篇最近发布的回应我分析的文章中,thiccythot 写道:“12 秒的区块时间和相对昂贵的网络费用使得取消和替换订单对于流动性提供者而言相当不友好,这意味着 Uniswap ETH/USDC 池在价格发现中跟随而非引领。”这反过来导致 Uniswap 流动性提供者的不佳 markout PnL。

Polygon 是一个替代的 L1,其上部署了 Uniswap V3,区块时间显著更短且费用更低。实际上,Polygon 的区块时间大约低 80%(2.3 秒对比 12.5 秒),费用微乎其微(在典型网络条件下至少低 90%)。当然,Polygon 本身在 ETH/USD 价格发现中并未领先;然而,至少较短的区块时间和较低的 gas 费用应该会导致更快速和更高效的套期保值,从而增加流动性提供者的费用累积,并改善不利的 markout PnL。

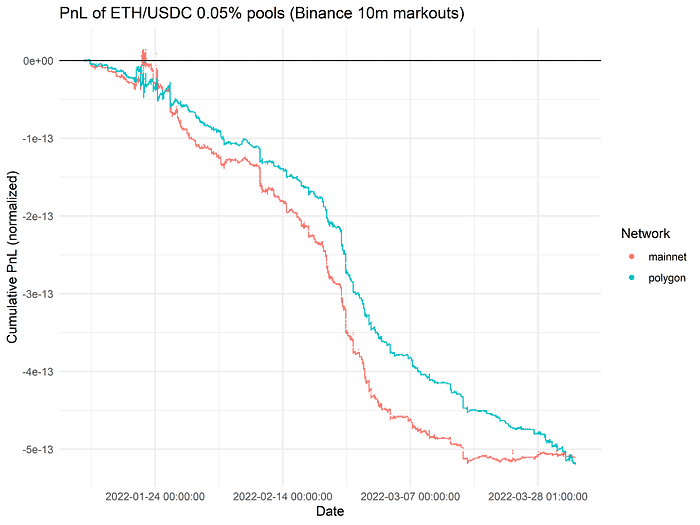

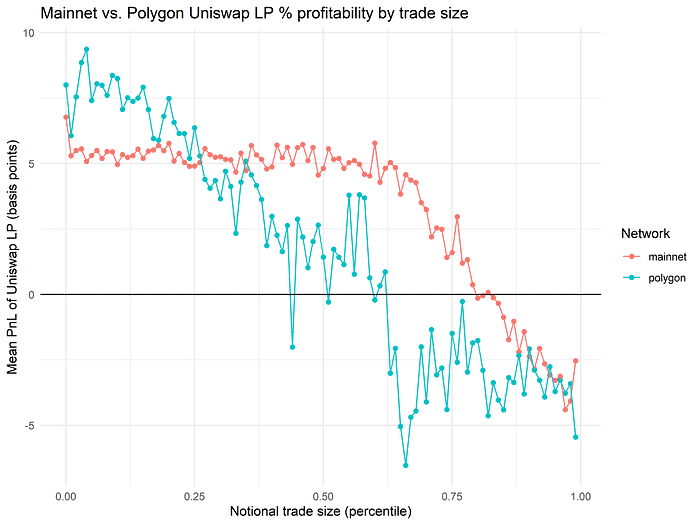

在检索所有 Polygon 兑换数据时遇到了各种问题(区块生产率非常高...);然而,最后,我们能够隔离出 Uniswap V3 在 Polygon 部署后与我们的初始主网分析时间区间重叠的 2-3 个月的 Polygon 数据。在重复相同计算并比较两个网络之间的 0.05% 池后,我们发现 Polygon 的 LP 似乎比主网 LP 更好,可能平均损失少 10-20%(分析针对每个时刻可用流动性进行标准化):

LPs 为什么在 Polygon 上的表现似乎更好?在一个非常简单的模型中,考虑 ETH 的价格从 $1 到 $1.01 再回到 $1。如果主网的兑换费用相较于 Polygon 的兑换费用足够高,我们可以轻易想象一种情况,其中主网没有发生 arbitrage,而 Polygon 的 ETH/USDC 池被套利到 $1.01,然后再回到 $1。类似地,如果价格失调发生得足够快,那么即使套利者能够在 Polygon 上捕捉到上下的差价,主网的套利机会可能也没有足够的时间来发生。显然,对于 Uniswap LP 来说,在两个方向上发生套利是有利的,因为最终它们的投资组合价值会更高(ETH 的价格相同,而它们在套利中捕获了一些兑换费用)。

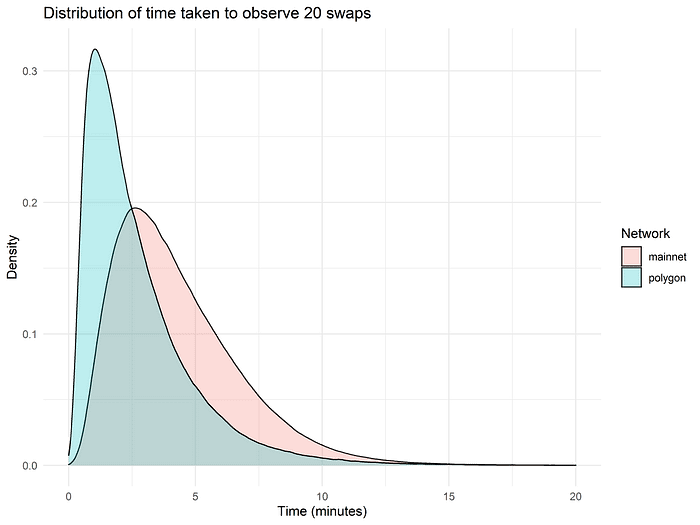

当然,以太坊主网和 Polygon 之间还有许多其他差异,完全有可能这些差异也可能最终影响 markout PnL 的结果。然而,至少表明较短的区块时间和/或较低的费用对 Uniswap LP 有利,即使影响较小。例如,显然可以看出,在 Polygon 上,兑换到达的频率比主网高得多,例如,如果我们查看在每个网络上观察到下一个 20 次兑换所需的时间:

Polygon 上的兑换也要小得多,这与抓取较小价格失调的套利流的存在一致,尽管当然整体 Polygon 的 TVL 也远低于主网的 TVL,这意味着较大的兑换通常优先在主网执行以降低价格影响。

最后,比较 Polygon 上的 0.05% 和 0.3% 流动性池,我们观察到的结果与比较以太坊主网上的 0.05% 和 0.3% 费用层时所观察到的结果大致一致:0.3% 池稍微比 0.05% 池更有利可图。

这一观察让人感到安慰:这些相同的内部关系在 Polygon 数据中的再现表明,尽管 Polygon 在性质上与以太坊主网不同,但并不是 如此 不同,以至于不可能对这两个网络进行比较。因此,Polygon 上不同费用层之间的关系显示出与以太坊主网一致的模式表明,我们 所 看到的 Polygon 和以太坊主网之间的差异很大程度上可能归因于较低的区块大小和较低的兑换费用,正如之前所推测的那样。

按名义交易大小的每次兑换 PnL

来自 thiccythot 的后续文章包含一系列有趣的分析,查看了个别兑换的盈利能力如何基于兑换的名义大小而变化。他发现小规模兑换(可能代表无信息的零售流)是一致有利可图的,而中等规模兑换(可能代表套利流)则是 Uniswap LP 亏损的主要原因:

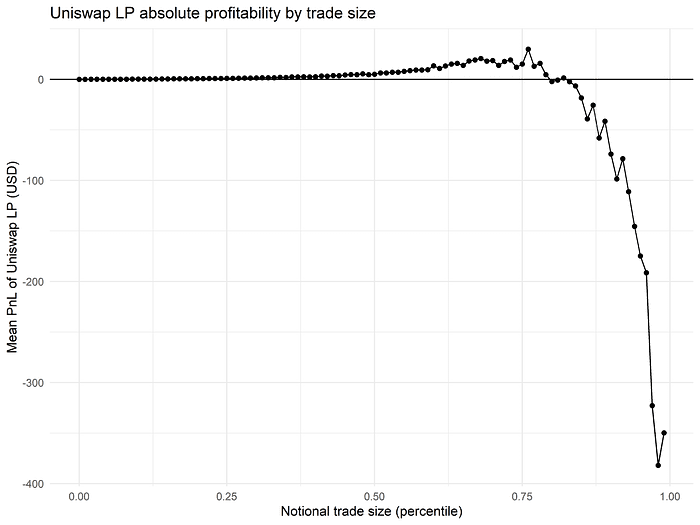

首先,我们完全重现这一结果:通过名义交易大小对交易进行分段,我们发现所有兑换中底部 75% 实际上对 Uniswap LP 是净盈利的,即使使用 10 分钟的 Binance markout 计算 PnL:

然而,流动性提供者损失的绝大部分源自于上Layer25% 的兑换(这与传统高频做市中的情况非常相似)!这些几乎肯定源自套利者利用 Uniswap 和外部场所之间的价格差。与 thiccythot 的分析一致,我们观察到在交易大小的 非常高级别 中,兑换 PnL 的表现似乎有些上升,这或许再次是由于高度不敏感的交易流的出现,这次来自希望尽快以巨额兑换购入 ETH 的协议黑客。

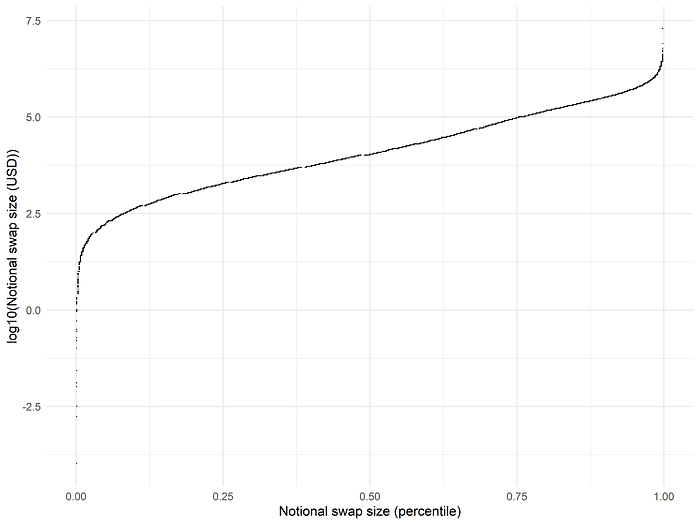

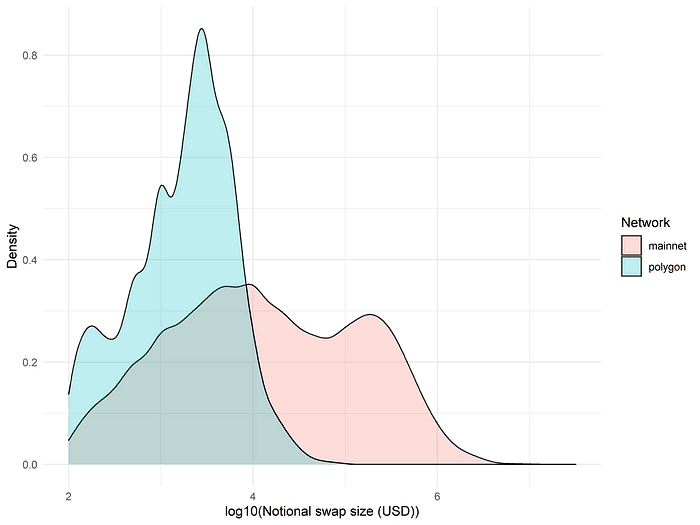

为参考,名义兑换大小的实际分布如下,显示出名义兑换大小的第 75 百分位几乎与 $100k 的兑换大小完全一致:

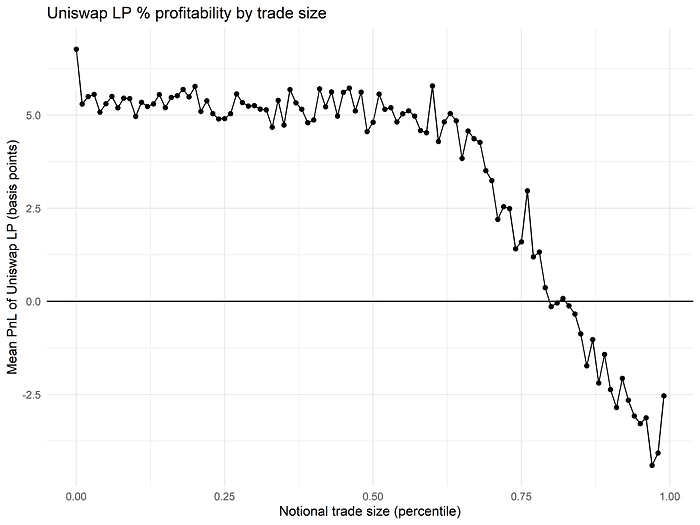

显然有趣的是,明确考虑每次兑换相对于其自身名义价值的盈利能力。上面的图表显示每个名义兑换大小的分位数对应的总兑换 PnL,使我们能够看到 集中 的池 PnL 来源于何处。然而,我们也可以问:每次兑换的盈利能力以 基点 来计算又是多少,也就是说,调整为兑换本身的名义大小?

这样做,我们看到名义大小低于 75 百分位的兑换平均来说对 Uniswap LP 利润约 5 基点,与 thiccythot 文章中的数值结果一致。然而,此后,盈利能力急剧下降,达到最大的兑换几乎亏损近 3 个基点。在相对意义上,3 基点并不是一个巨大损失;然而,由于这些兑换占据了 Uniswap 上绝大多数的整体兑换量,因此它们主导了整体 PnL 计算,导致总体上巨大的损失。

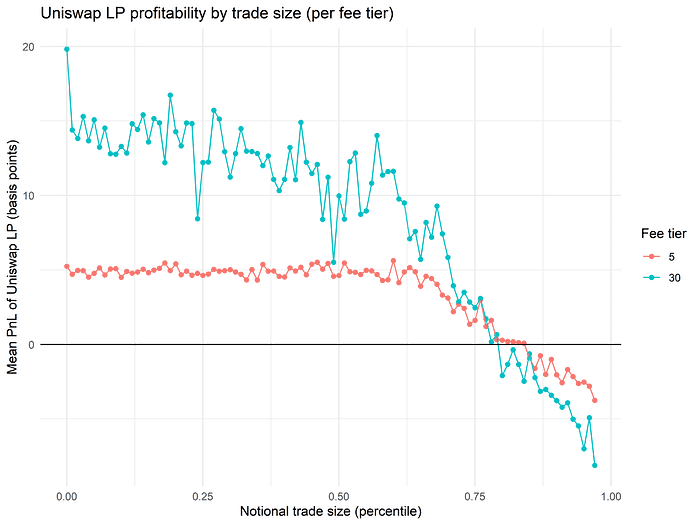

当我们按费用层分离每次兑换相对 PnL(区分 5 和 30 基点费用池)时,另一个有趣的模式显现出来:

在上述图表中,对于任何固定的名义兑换大小的百分位数,我们考虑两个费用层相同的绝对名义兑换大小。因此,当小兑换实际进入 0.3% 收费层时,它们往往非常有利可图;然而,从图表中的变动来看,我们可以猜测样本量相对较小,也就是说,名义大小较低的兑换在 0.3% 收费层执行的情况相对不多。

兑换优先在较低费用层执行的事实可能解释了为何不利选择仅在最低(0.05%)费用层的 75 百分位数中显现,而在较高费用层的兑换大小百分位数增加时,不利选择的程度更一致地上升。这可能是因为,在 0.3% 池中执行的兑换流主要是来自大量兑换或相关的兑换组,这些兑换首先使 0.05% 池的价格走偏超过 25 个基点,然后才会选择对 0.3% 池进行执行。在这种情况下,当“失调”的、方向一致的兑换活动的规模更大时,不利选择的程度可能更大,这可能是直观的。

最后,当我们比较以太坊主网和 Polygon 之间的 0.05% 池时,我们看到 Polygon LP 对不利选择的暴露程度也以更明显的方式随着名义兑换大小的增加而减少:

请注意,在这两种情况下,我们看到的是每个网络上最低的费用层,因此与以太坊主网的 0.3% 池相比,应该不存在“溢出”效应。那么,为什么我们在 Polygon 上看到这一效果呢?真正的原因并不立刻清楚;然而,一个可能性是 Polygon 上整体的自然流动性较少,任何给定兑换成为套利流的概率因此始终伴随名义兑换大小而增加。或者,由于相较于以太坊主网,区块时间更短,兑换费用更低,实际上执行不盈利的小规模套利交易变得更 可能。

这里有一个小备注是,计算百分位数使用的名义兑换大小分布在主网和 Polygon 数据中是不同的。我们可以看到 Polygon 的兑换均值要小得多:

因此,对于任何给定的固定百分位值,所指的名义兑换大小对于 Polygon 数据来说小于主网数据。

动态兑换费用的设计

上述讨论促进了构建一个动态兑换费用的动机,该费用对套利流收取比正常兑换更高的费用。显然,我们可以根据兑换大小 立即 区分套利流;然而,如果 Uniswap 增加对大规模兑换的兑换费用,套利者只会将一个兑换交易拆分成多个兑换调用。因此,这种措施并不容易实施,尽管可以想象根据最近 N 个区块中积累的兑换流的方向不平衡等改变边际兑换费用的程序。

或者,我们可以将其视为流动性 过度提供 的问题。也就是说,大型套利交易给 Uniswap LP 带来损失的原因是因为他们未能承受足够的价格影响,因为 Uniswap 流动性池中存在相当多的相对不敏感的流动性。

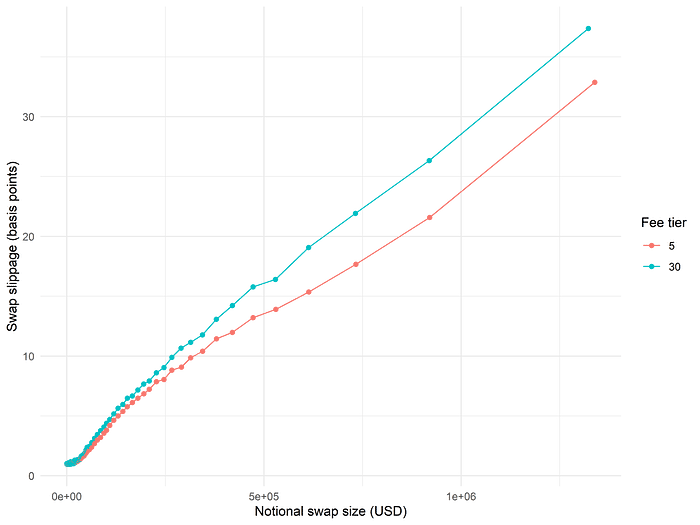

兑换实际上遭受了多大的价格影响?在移除费用的基础上调整执行价格后,我们看到价格影响几乎完全与名义兑换大小呈线性关系:

(30 基点费用层的价格影响稍高可能是因为 30 基点池整体流动性较低以及 ETH/USDC 价格分布不均衡的关系。)

我们可以围绕价格影响的概念形成一个有趣的论点。基本上,价格影响只是兑换的最终价格与初始价格之间的差异;因此,从某种意义上说,如果我们的目标是 LP 盈利能力,我们可能希望价格对固定名义兑换大小的响应 更快,等价于增加这些曲线的斜率。需要多少改变?请记住,即使是在名义大小的第 95 或更高百分位,LP 的损失也仅约为 2 到 3 个基点!与 100k+ 的兑换通常观察到的价格影响程度相比,这是一个相当小的数目。因此,我们可能能够通过小幅修改显著提高流动性的“敏感性”,而不会对典型交易者的 QoL 产生过大的影响。

结论

总体而言,我们做出了几个新颖的观察:

- 在 10-15 次兑换之后,流动性方向的低自相关性表明最多 10 分钟的 markout 持续时间能够捕获大多数微观结构特征

- Polygon 上的 ETH/USDC 池与以太坊主网上的 LP 净盈利能力非常相似(根据 Binance markout 分析)以及不同费用层之间的关系

- 不利选择的程度显然随着名义兑换大小的增加而增加,少数兑换几乎造成了所有流动性提供者的损失,尽管 LP(未)盈利能力的幅度很少超过几个基点

- 一种基于兑换大小或积累的兑换流向不平衡调整费用的动态方法,或许可以通过某种方式调节池价格的敏感性,来有效减轻 LP 的损失

在这个领域还有很多有趣的工作可以做,我们希望读者期待我们的下一篇文章!

-0xfbifemboy

- 原文链接: crocswap.medium.com/foll...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~