稳定币与Plasma的机遇

- pineanalytics

- 发布于 2025-09-16 18:38

- 阅读 2161

本文分析了稳定币宏观经济发展历史、当前区块链网络的采用模式以及塑造其未来发展的监管框架。

对增长、监管以及新网络可以捕捉需求的以数据驱动的分析

执行摘要

稳定币已经从专业的交易工具转变为全球数字经济的基础设施层,每年处理数万亿美元的链上交易,同时越来越多地渗透到现实世界的支付系统、汇款通道和机构金融中。本文分析了稳定币扩张的宏观经济历史、主要区块链网络中的当前采用模式,以及塑造其未来发展的监管框架。

在此背景下,我们推出了 Plasma——一种新的 Layer-1 区块链,旨在通过零费用转账、超过 20 亿美元的首日稳定币 TVL 和直接的 P2P 钱包集成来捕捉下一波稳定币增长浪潮。

通过对以太坊、Tron、Solana、BSC、Base 和其他主要网络的全面竞争分析,本文确定了三个关键机会区域:Plasma 可以在哪些地方切实地捕捉现有交易流,其竞争优势在哪些地方仍然是增量的,以及生态系统战略在哪些地方将成为市场份额的主要决定因素。分析的最后确定了估值基准、定义了采用前提条件,并概述了将 Plasma 从初始市场进入过渡到突破性增长所需的战略重点。

稳定币的宏观视角

稳定币的演变

2014–2016:稳定币的起源

具有稳定价值的加密货币的概念出现在 2014 年。早期的实现包括 BitShares 的 BitUSD(于 2014 年年中推出)和 Realcoin(后来在当年晚些时候更名为 Tether)。这些先驱性的稳定币旨在为加密货币交易和支付提供“稳定的美元”。

由 Tether Ltd. 发行并与美元 1:1 Hook的 Tether (USDT) 成为第一个被广泛采用的稳定币。在 2015 年和 2016 年期间,Tether 在 Bitfinex 等交易所获得了集成,为交易者提供了一种美元替代品,因为加密平台的可靠银行关系仍然难以捉摸。

在此期间,稳定币的供应量仍然很少——以数千万美元计——反映了加密货币市场本身的初期状态。主要用例集中在促进交易上,为投资者提供免受波动影响的避风港,而无需转换回传统美元。虽然这个早期阶段建立了基础的稳定币模型,但尚未实现大规模的供应增长。

2017–2019:首次重大激增

从 2015 年到 2017 年,稳定币的供应量仍然很小,流通中的 USDT 大约在 200 万美元到 1 亿美元之间。随着缺乏美元银行关系的中心化交易所越来越依赖 USDT 作为美元的替代品,增长在 2018 年加速,而交易者开始将利润停放在稳定币中,以进行风险交易。到 2019 年初至年中,Tether 的市值已扩大到 10 亿至 30 亿美元之间,并在 2019 年 12 月接近 30 亿美元。这标志着第一个重要的增长阶段,主要由交易所交易和流动性需求驱动,而不是支付应用。

到 2019 年,稳定币作为主要报价资产的转变已经完成。USDT 已经超过比特币,成为全球交易量最大的加密货币,确立了其在众多交易场所中的基础货币地位。此外,杠杆交易大量集中在以 USDT 作为主要抵押品的主要交易所,进一步巩固了其作为加密货币交易基础设施中基础资产的作用。

2020:避险需求遇上 DeFi 繁荣

稳定币在 2020 年经历了四倍的增长,从大约 50 亿美元增长到超过 200 亿美元。最初的激增发生在 3 月份,当时 COVID-19 引发了市场崩盘,推动投资者转向与美元Hook的资产。这推动供应量在 5 月份超过 100 亿美元,Tether 保持了 85% 的市场份额。这种数字避险行为促使以太坊的活跃度达到近一年来的最高水平,这主要由稳定币转移驱动。

第二个增长阶段出现在 2020 年夏季,随着 DeFi 的“收益耕作”热潮。Compound、Aave 和 Yearn 等协议为稳定币流动性提供了有吸引力的奖励,催化了 DAI 的大规模铸造和 USDC 的借贷增加。到 9 月份,总供应量超过 200 亿美元——同比增长约 300%——尽管 Gas 费用很高。这一时期将稳定币确立为中心化交易、DeFi 借贷、跨交易所套利和链上结算的核心基础设施。

2021:主流采用和 1000 亿美元的里程碑

在整个 2021 年,稳定币经历了爆炸式增长,从 260 亿美元增长到 1660 亿美元。牛市和机构参与使 USDT、USDC 和其他稳定币成为资本的主要链上和链下通道。到 9 月份,所有交易所交易的 75% 都涉及稳定币。

在 DeFi 内部,稳定币保持了其作为核心抵押品、产生收益的资产和交易对的地位,USDC 和 DAI 的供应量显着增加。Tether 在 Tron 上的部署导致 USDT 的 Tron 供应量超过了以太坊的供应量,这归因于较低的交易费用。尽管以太坊的 Gas 成本很高,但跨 BSC、Solana 和 Tron 的多链扩展扩大了采用范围。

新的主要参与者获得了突出地位:BUSD 上升到前三名,而 TerraUSD (UST) 通过 Anchor 约 20% 的 APY 从不到 10 亿美元扩展到数十亿美元,代表了第一个实现顶级地位的大规模算法稳定币。到年底,稳定币已深入集成到 CeFi 和 DeFi 生态系统中,从 NFT 定价到机构结算,Visa 等公司以 USDC 结算交易,Meta 测试 Novi 钱包支付。

2022:算法繁荣和市场动荡

稳定币供应量在 2022 年初达到 1800 亿至 1900 亿美元的局部峰值,几乎是上一年约 500 亿美元的四倍。这种增长是由 TerraUSD (UST) 和其他算法或混合稳定币的兴起,以及在牛市后期阶段持续的美元需求共同推动的。仅 UST 在 5 月份就扩展到 180 亿美元,这主要归功于 Anchor 的高收益激励措施,似乎验证了算法稳定币可以实现规模。它的崩溃在几天内消除了近 180 亿美元的全部价值,引发了全行业的赎回,并在几周内将稳定币的总市值减少到约 1500 亿美元——标志着多年来的首次重大收缩。

崩盘加速了对质量的追求。USDC 作为完全储备的选择获得了市场份额,USDT 保持了其Hook并重新获得了主导地位,而大多数较小的和算法稳定币都失败了。到 11 月,算法稳定币仅占 50 亿美元——大约是像 DAI 这样的去中心化抵押稳定币的一半大小,并且远小于法币支持的替代品。

动荡加剧了监管审查。美国立法者举行了听证会,全球机构制定了标准,包括 Tether 在内的发行人提高了储备透明度,同时在之前的监管处罚之后减少了高风险持有量。到年底,广泛的共识是,储备不足的稳定币会构成系统性风险。尽管发生了动荡,稳定币仍表现出韧性,仍有超过 1400 亿美元在流通。完全储备的Coin获得了更高的信任,并且现实世界的采用加速了。在受通货膨胀影响和不稳定的经济体中,美元稳定币作为价值存储和汇款工具获得了吸引力,Tether 报告了拉丁美洲、非洲和中东地区的显着增长。

2023:整合、监管和新进入者

在整个 2023 年,稳定币的供应量稳定在 1200 亿至 1300 亿美元,增长持平,但市场结构发生了重大变化。在 BUSD 因监管关闭和 USDC 在 SVB 崩盘期间短暂脱钩之后,USDT 达到了新的高点,重新获得了 65-70% 的主导地位。BUSD 从 160 亿美元收缩到几十亿美元,USDC 从超过 400 亿美元下降到 300 亿美元以下,而 DAI 在 Maker 增加了现实世界资产支持后保持在约 50 亿美元。

随着美国辩论储备和许可要求,欧盟的 MiCA 建立了资产支持型代币的标准,以及当局限制了计息稳定币,监管进展加速。虽然这些措施消除了某些发行人,但它们建立了一条受监管的途径,有可能实现长期的更大规模的采用。

传统金融进入该领域:PayPal 推出了 PYUSD,包括渣打银行在内的银行宣布了稳定币计划,Visa 和 Mastercard 扩展了结算试点。BlackRock 和 Fidelity 投资了稳定币基础设施,为未来的大规模采用建立了渠道。

用例同时扩大。虽然投机需求有所缓和,但跨境支付、汇款和受通货膨胀影响的市场中的美元储蓄有所增加。USDT 和 USDC 在阿根廷、土耳其和尼日利亚获得了采用,并在人道主义援助中得到了应用。2022 年的链上稳定币转账达到 27.6 万亿美元,超过 Visa 和 Mastercard 的总和,显示出前所未有的规模。到年底,市场变得更加精简、更加透明且为机构做好了准备,一些受信任的参与者已为下一个增长阶段做好了准备。

2024 年至今:复兴和主流整合

在 2022 年和 2023 年停滞之后,到 2025 年年中,稳定币供应量恢复到超过 2000 亿美元,其中 USDT 约为 1430 亿美元,USDC 约为 580 亿美元。明确的法规正在吸引银行和金融科技公司。日本银行于 2024 年推出了日元稳定币,而潜在的美国立法可能会授权银行发行的美元稳定币。PayPal 的 PYUSD 以及 Stripe 和 Visa 计划的集成表明,稳定币已被用于日常支付、结算和财务运营。

跨境使用正在加速,MoneyGram 和 Western Union 正在桥接稳定币,而 USDT 在拉丁美洲和非洲地区充当非官方美元。较新的区块链上降低的费用提高了汇款的实用性,从而建立了持续的需求。在 DeFi 内部,稳定币仍然是抵押品和流动性的重要组成部分。Aave 的 GHO、Ethena 的 USDe 和 Curve 的 crvUSD 等新进入者扩大了选择范围,而 Layer-2 扩展降低了成本。发行人现在从储备中获得利润,从而激励了供应扩张。

到 2025 年,欧盟的 MiCA 框架将对发行人进行许可并限制非欧元稳定币的使用,而美国正在考虑 100% 的储备要求、流动性标准和审计授权。2023 年的一项法案草案提议进行银行级别的监督,这表明了主流的接受。全球机构正在建立跨境标准,将稳定币整合到受监管的金融中。稳定币现在可以锚定交易、桥接法币和加密系统、实现支付,并通过波动性维持Hook。USDT 领先,USDC 紧随其后,利基Coin提供多样性。倡导者认为,受监管的稳定币可以作为更快、更实惠支付的催化剂,同时加强美元的主导地位,从而确立其作为数字经济永久组成部分的地位。

稳定币采用的未来

监管格局

全球稳定币监管正在朝着正式许可、储备透明度和跨境标准的方向发展,尽管各司法管辖区的方法有所不同:

美国: 2025 年 7 月,美国颁布了 GENIUS 法案,为支付稳定币建立了第一个全面的联邦监管框架。这项具有里程碑意义的立法规定以美元或其他流动性低风险资产进行 1:1 支持,要求储备透明度,实施联邦和州监督框架,并将发行限制为包括受保银行和联邦或州合格的非银行机构在内的授权实体。

欧盟: MiCA(加密资产市场)将于 2025 年生效,要求对非欧元稳定币进行许可、储备审计和交易量上限。预计该框架将刺激欧元稳定币的增长并推动以合规为导向的市场整合。

英国: 2023 年金融服务和市场法案授予 FCA 对支付稳定币的权力,强调运营弹性、保障要求和法币赎回保证。

亚太地区:

-

日本在严格的银行和受监管的信托公司要求下于 2023 年将稳定币发行合法化。包括瑞穗银行和三菱日联银行在内的主要银行已经推出了日元稳定币。

-

新加坡通过其支付服务法案引入了许可和 100% 支持的要求,吸引了合规的发行人。

-

香港计划在 2025 年实施法规,要求储备隔离和每日报告要求。

新兴市场: 拉丁美洲和非洲国家表现出不同的方法,一些国家非正式地容忍稳定币用于汇款和美元化,而另一些国家(如尼日利亚)优先考虑可能限制私人稳定币采用的 CBDC 优先政策。

监管正在朝着“受监管的支付工具”模式发展——完全支持、可赎回和受监督——而不是彻底禁止。这种轨迹可能会使大型合规发行人受益,同时使较小或不受监管的参与者边缘化。

当前的采用趋势

稳定币正在迅速超越其投机交易的起源,成为核心金融工具。跨境支付的采用正在通过 MoneyGram、Western Union 和 Remitly 等公司扩大,这些公司将稳定币桥接到当地货币,而 Circle 正在与拉丁美洲和亚洲的区域银行建立合作伙伴关系,以进行 USDC 结算。零售和商户的采用通过 PayPal (PYUSD)、Stripe 和 Visa 集成进行结算和支付而加速。在高通货膨胀和货币不稳定的国家(包括阿根廷、委内瑞拉、土耳其和尼日利亚),USDT 已被广泛采用用于储蓄、商业和工资单应用程序。在链上,稳定币仍然是 DeFi 基础设施的基础,充当借贷协议、去中心化交易所和衍生品平台中的主要抵押品。对冲基金、金融科技公司和 DAO 之间的机构采用继续扩大,以用于流动性管理目的。

中期展望(2-5 年)

中期内,到 2027 年,稳定币供应量可能达到 4000 亿至 5000 亿美元,其中受监管的机构发行产品将占更大的市场份额。竞争格局可能会整合为四到六个主要发行人:USDT、USDC、PayPal USD、一家主要银行发行的美元稳定币以及一到两个强大的非美元竞争者,例如欧元或日元稳定币。用例将扩展到支付、汇款、B2B 结算和链上金融,其中跨境中小企业支付将成为关键的增长催化剂。提供有利法规的司法管辖区,包括新加坡和阿联酋,有望成为主要的发行中心。ISO 20022 等互操作性标准和代币化银行通道将实现无缝的跨链和跨境结算功能。

长期展望(5-10 年以上)

从长远来看,稳定币可能会将自己确立为全球支付基础设施的基础层,与中央银行数字货币 (CBDC) 并行运行,偶尔还会与之竞争。银行可能会直接在公共或许可区块链上发行专有的稳定币,从而侵蚀存款和代币化货币之间的区别。面向消费者的稳定币集成到钱包应用程序和大型科技平台中,可以实现与当前借记卡和信用卡使用相当的零售支付普及。美元稳定币可能会加强美元在全球的主导地位,尤其是在银行系统欠发达的国家。区域差异可能会产生混合系统,其中 CBDC 处理批发结算,而稳定币主导零售和跨境交易。算法稳定币和去中心化稳定币虽然仍然是利基市场,但可能会作为优先考虑审查阻力的加密原生用户的替代方案而长期存在。

当前稳定币格局

以太坊上的稳定币

USDC 和 USDT 仍然是以太坊上占主导地位的稳定币,推动了网络链上活动的大部分。在大多数日子里,涉及这些稳定币的互换占网络总费用的 40-60%,而直接转账(非互换)贡献 1-5%。在过去五周内,75% 的稳定币互换费用来自与 ETH、WETH、WBTC 和 UNI 的交易,突显了它们在中心化流动性对中的作用。每日非互换转账量从 100 亿美元到 500 亿美元不等,交易费用平均为 0.50-2.00 美元(中位数为 0.25-1.00 美元),这使得以太坊对于大额支付具有成本效益,但对于较小、高频交易而言则成本高昂。非互换转账的中位数在 200 美元到 600 美元之间,其中费用约占价值的 0.5%——对于偶尔使用来说是可以承受的,但对于零售级、低价值的支付来说是令人望而却步的。

USDT 表现出高度的中心化交易所集中度:53.5% 的供应量位于交易所,仅币安就持有近三分之一。只有 4.8% 部署在 DeFi 中,突显了 USDT 在交易所流动性、场外交易和套利中的主要作用。另外 34.6% 位于大型自我托管钱包中,可能代表基金、做市商和高净值交易者。

USDC 显示出更分散和 DeFi 集成的特征:22.5% 在中心化交易所,13.6% 在 MakerDAO 和 Aave 等协议中,44.6% 在受到 Circle 大力激励的机构型自我托管中。标准化持有量(例如 4800 万或 2500 万 USDC)和 Coinbase 的分段冷存储反映了结构化的机构使用模式。

适合和差距: 以太坊为高价值、流动性密集的稳定币用户提供了卓越的服务。深厚的 DeFi 市场、无与伦比的交易所集成和高度的机构信任使其成为大规模稳定币结算的最可靠基础设施。例如,以太坊上的 Aave 提供了 DeFi 中最深入且通常最具成本效益的稳定币借贷环境,吸引了杠杆交易者和流动性管理者。但是,基础层的高交易成本和较慢的区块时间降低了其在小规模商业、零售支付和高频结算方面的竞争力。这些用例越来越多地迁移到 Layer-2 网络和替代区块链,这些网络的费用可忽略不计且确认时间更快,而以太坊仍然是大规模、不频繁和高信任稳定币流的结算骨干。

Tron 上的稳定币

Tron 已成为占主导地位的 USDT 结算层,每天处理 1000 万到 1500 万笔交易和 600 亿到 1500 亿美元的交易量。中心化交易所默认值(Binance、HTX、OKX)将 TRC-20 确立为标准提款通道,导致超过 50% 的 USDT 现在在 Tron 上流通。大多数铸造、赎回和交易所间转账都发生在这里,并且在拉丁美洲、非洲和东南亚地区都有强大的零售用途。

交易成本为 30-70k Energy(0.10-2.00 美元),通常低于以太坊 L1,当以太坊费用较高时,Tron 定位为 1000 美元以下的稳定币支付的主要通道。全球超过 75% 的微型稳定币支付在 Tron 上清算。然而,链上金融仍然很少:DeFi 收入总计每年约 1200 万美元,SunSwap 的交易量每月达到约 30 亿美元。

零售交易量由中心化通道(而非 Tron 原生 dApp)驱动。这包括用于小额转账的 Binance Pay/P2P 和 OKX Pay/P2P;用于应用内微支付的 Telegram 钱包;区域现金存取应用程序(Coins.ph、Yellow Card);用于主流结账的商户处理器(NOWPayments、CryptoProcessing)和礼品卡中心(Bitrefill、CryptoRefills);以及点击支付/PoS 集成(例如 Oobit 和 AEON 风格的网络)。总而言之,中心化交易所通道、P2P 平台、网关和礼品卡(而非 DeFi)承载了 Tron 的大部分零售结算。

适合和差距: Tron 受益于在拉丁美洲、非洲和东南亚的大规模分发,在这里,TronLink 等钱包和包括 Binance Pay/P2P 和 OKX Pay/P2P 在内的通道促进了数百万笔每日 USDT 转账。全球超过一半的 USDT 在 Tron 上流通,因此它已成为微支付和交易所间移动的默认结算层。但是,尽管绝对费用较低(0.10-1.50 美元),但与大多数下一代 L1 和以太坊 L2(通常为几美分以下)相比,它们仍然越来越没有竞争力,从而削弱了 Tron 在非常小或高频率零售支付方面的优势。此外,其链上金融仍然不发达,与其他链的更深层次、机构级流动性相比,DeFi 收入有限,并且在 SunSwap 等平台上的活动相对较少。

Solana 上的稳定币

Solana 已将自己确立为高吞吐量、低费用的稳定币结算层,在 USDC/USDT 交易对上每天处理 2 亿到 10 亿美元的互换交易量,以及 20 亿到 100 亿美元的非互换转账。中位数为 0.001 美元,即使第 95 个百分位数也低于 0.015 美元,Solana 能够大规模地进行高频交易流和具有成本效益的零售支付。

USDC 在 Solana 的 DeFi 生态系统中占据主导地位。在前 250 名持有者中,约 25% 位于交易所(一半以上位于币安),约 10% 位于 DeFi 协议中(由 Jupiter 和 Meteora 领导),约 8% 位于 Circle/基础设施帐户中,其中大多数(约 55%)位于未知的机构/私人钱包中。USDT 分布也类似地偏向于私人持有(48%)和交易所(31%,其中 71% 的交易所持有位于币安),但保持了小得多的 DeFi 足迹(3.6% 对比 USDC 的 9.8%)。

Solana 上的稳定币越来越可以通过主流和加密原生渠道进行消费。Solana Pay 支持直接使用 USDC 进行商户支付,费用几乎为零,Stripe 的 Pay with Crypto 现在支持 Solana 上的 USDC 进行法币结算,并且多种借记卡产品(Squads 的 Fuse、Sanctum 的 Cloud Card、Solflare 的 Mastercard)将 USDC 余额链接到 Visa/Mastercard 网络。这种深厚的 DeFi 流动性和消费者支付集成的结合使 Solana 独特定位为交易中心和零售支付层。

适合和差距: Solana 擅长将机构级流动性与低于几分的零售支付连接起来,支持从高交易量 DeFi 互换到日常商户交易的一切。其规模、速度和成本效益使其对高价值结算和低价值零售都具有吸引力。与 Tron 不同,Solana 将其支付基础设施与深厚的链上金融堆栈配对,USDC 嵌入在借贷、流动性池和交易场所中。但是,尽管 Solana 通过合作伙伴(例如 Visa 的 USDC 结算)与卡通道集成,但它在日常 P2P 渠道(Binance/OKX Pay、Telegram 钱包、区域现金存取和汇款应用程序、商户处理器/礼品卡中心以及 Oobit 等点击支付/PoS 应用程序)中的嵌入程度较低,导致小额消费通常默认为 TRC-20。

Base 上的稳定币

Base 已迅速成为高交易量的 USDC 结算层,大多数日子记录的互换交易量为 5 亿到 10 亿美元,非互换转账为 200 亿到 600 亿美元。活动跨越 300,000-600,000 笔每日交易,非互换转账的中位数为 10-80 美元,费用为 0.00001-0.00006 美元,这足以实现微支付和高频结算。USDC 在网络中占据主导地位,供应量为 38 亿美元。

在前 250 名 USDC 持有者中,约 52% 位于每个包含 1.01 亿 USDC 的“巨型钱包”中,这可能是标准化的机构或协议储备。DeFi 协议占顶级持有者供应量的 7.4%,由 Morpho 和 Aave 领导。EOA/未知钱包持有约 37%,交易所仅占 2.5%,DEX/AMM 合约占 0.6%,其余部分位于桥梁和衍生品协议中。这种分布表明 Base 的 USDC 流动性集中在大型机构帐户和借贷市场中,而不是交易所金库或 AMM 池中。

适合和差距: Base 将低费用与深厚的 USDC 流动性结合起来,使其适用于机构规模的转账和较小的零售支付。其与 Coinbase/Circle 基础设施的集成和活跃的借贷市场提供了强大的 DeFi 效用。但是,该链的当前使用在很大程度上仍然依赖于与 Coinbase 交易所的深度集成以及其他加密原生流程。更广泛的消费者支付采用(例如 Shopify 集成)仍然是一个新兴而非已确立的用例。

BSC 上的稳定币

BSC 按交易计数和移动的总价值计算,是最大的稳定币结算层之一,处理交易所驱动的交易流和零售规模的转账。在大多数日子里,涉及稳定币的互换在 250-500 万笔互换事件中产生 40-100 亿美元的交易量,而非互换转账从 150-300 万笔交易中增加了另外的 20-60 亿美元。非互换转账的中位数为 10-80 美元,平均 Gas 费用为 0.015-0.03 美元,这使得小额支付和高频交易成为可能。主要资产是链上供应量为 67 亿美元的 BSC-USD,它充当大多数活动的基础结算资产。

BSC-USD 分布: 前 250 名 BUSDT 持有量表现出集中性,其中 58.7% 位于未知或外部拥有的钱包中(许多以准确的 25-1 亿美元的面额存在,与机构金库或协调的持有量一致)。交易所持有 21.6%,其中币安单独占 12.6%(8.55 亿),其次是 Gate.io(1.42 亿)和较小的场所。DeFi 协议包含 6.7%(由 Venus 以 7800 万美元领先),桥梁和基础设施占 0.8%(主要是在 opBNB 桥梁上占 5500 万美元),机构模式的整数持有量占 11.8%。衍生品/交易平台仅持有 0.4%。

USDC 分布: USDC 的供应量(约 10 亿美元)较小,但在交易所上的集中度更高,交易所钱包占 31.0%(其中 87% 是币安的 2.7 亿美元)。未知/EOA 持有量占 40.5%,DeFi 协议占 9.5%(Stargate 占 4380 万美元,Venus 占 2450 万美元),桥梁/基础设施占 1.7%。机构模式的持有量占 17.0%,而衍生品平台仅占 0.3%。

适合和差距: BSC 的稳定币活动反映了高零售吞吐量和重要机构存在的混合。BSC-USD 主导了流动性,可用于交易对和大额转账,具有有意义但非主导性的 DeFi 用法。虽然低费用使该链非常适合小额支付和活跃交易,但与交易所托管或链下持有相比,总供应量中相对较小的份额部署在链上金融中。这表明大部分稳定币价值用作流动性过境,而不是长期生产性使用。

Plasma 的上市战略

核心价值主张:零费用稳定币 | 超过 20 亿美元的首日稳定币 TVL | P2P 钱包集成

Plasma 的竞争优势基于三个支柱:零费用基础层稳定币转账,消除了最后一英里的成本并支持低于 10 美元的高频支付;由币安 Earn、Aave、Fluid 和 EtherFi 锚定的超过 25 亿美元的首日 TVL,为交易者、做市商和金库提供结构性低 USDT 借贷利率,从而实现深度 USDT 流动性;以及通过 P2P 钱包集成以及与 Yellow Card 和币安的合作伙伴关系实现的支付分发,无需 Gas 调整或批处理即可通过 Plasma 直接路由汇款和日常开支,从而确保相同的零费用通道同时支持微支付和机构结算。

竞争格局:Plasma 可以在哪里颠覆,以及它不能在哪里颠覆

最适合颠覆的网络

Tron

市场差距: Tron 在全球低价值 USDT 转账中占据主导地位,但会收取实际的交易费用,提供的 DeFi 深度极小,并且提供的链上金融工具有限。

Plasma 的竞争优势: Plasma 的交易成本状况通过真正免费的转账极大地削弱了 Tron,并与强大的 DeFi 合作伙伴关系和商户/支付集成相结合。这种组合可以捕获对费用敏感的零售 P2P、汇款和微型商户交易流,尤其是在同时需要访问 DeFi 的地区。

BSC

市场差距: 对于大多数 10 美元以上的转账,0.015-0.03 美元的平均费用已经可以忽略不计,因此 Plasma 的零成本模型仅凭价格的吸引力有限。但是,该链的治理中心化和 BNB-USD 稳定币的主导地位阻止了寻求中立基础设施的构建者。

Plasma 的竞争优势: Plasma 将自己定位为一种中立的替代方案,它将 USDT 流动性视为一流,而不会将 BNB-USD 推广为主要的稳定币。零成本转账为高交易量活动、低于 10 美元的交易和微支付提供了递增的优势,即使是 1-3 美分的费用也会累积。Plasma 可以针对寻求币安中心化用法多样化的 BSC 原生协议,以及因生态系统锁定而气馁的构建者,为他们提供一个低摩擦的场所,通过 DeFi、支付和跨境结算来扩展美元稳定流动性并激活闲置余额。

Base

市场差距: Base 以接近于零的费用运行,平均为 0.00001-0.00006 美元,对于几乎所有交易规模都可以忽略不计。因此,Plasma 的免费稳定币转账对于大多数现有用例而言,没有提供任何有意义的成本优势。Base 的 Coinbase 集成提供了深厚的流动性、强大的链上/链下通道基础设施以及对 Coinbase 用户群的即时访问。但是,这种连接是一把双刃剑:虽然该链受益于交易所的覆盖范围,但它继承了一个中心化的排序器。Base 不能被认为是可信的中立,并且并非直接受益于 Coinbase 生态系统的应用程序可能会认为仅仅依赖它存在战略或声誉方面的劣势,特别是那些为西方市场以外的用户提供服务的应用程序。 Plasma 的竞争优势: Plasma 并非在交易成本上竞争,而是通过为寻求避免依赖总部位于美国的中心化运营 rollup 的项目提供中立环境来脱颖而出。这种定位吸引了用户群位于新兴市场的开发者,或者其产品策略需要结算和治理方面的中立性。通过将中立性与强大的 DeFi 和支付集成相结合,Plasma 将自身定位为非 Coinbase 联盟应用程序构建 USD 稳定币流动性和用户网络的首选替代方案,而无需生态系统锁定。

部分适合颠覆的网络

以太坊

市场空白: 以太坊在 DeFi 流动性、应用程序集成和机构采用方面保持着最大的网络效应。它被广泛认为是最具可信中立性的区块链,使其成为高价值、信任敏感型交易的首选结算层。然而,它在主要网络中收取最高的费用,并且中位数稳定币转账规模为 200-600 美元,交易成本会大大降低许多转账的价值。这些交易中的很大一部分仍然在以太坊上,专门用于与仅限该网络的应用程序、集成或流动资金池进行交互。然而,在没有直接依赖以太坊原生产品、功能或流动性的情况下发生的稳定币转账非常容易被取代。

Plasma 的竞争优势: 虽然 Plasma 在短期内不太可能取代以太坊作为核心高价值、以 DeFi 为中心的结算流,但它可以积极地针对纯粹通过惯性存在于以太坊上的稳定币转账。通过提供零成本转账,Plasma 可以拦截这些非应用程序依赖型支付——特别是当前 gas 成本占比很大的中等价值交易。实际上,以太坊保持了其作为高信任执行中心的地位,而 Plasma 则捕获了以太坊应用程序不是主要驱动因素的稳定币转账。

最不适合颠覆的网络

Solana

市场空白: Solana 为中位数稳定币转账提供低于 1 美分的交易费用(大约 0.001 美元),对于更高昂的交易对换,费用约为 0.015 美元,这使得几乎所有稳定币用例的成本都可忽略不计。该网络具有可信的中立性,保持着深厚的 DeFi 流动性,并支持全面的稳定币应用程序。因此,Plasma 的免费稳定币转账在大多数情况下提供的实际优势极小。唯一明显的结构性差距存在于资产构成中:Solana 的稳定币生态系统非常侧重于 USDC,导致 USDT 的流动性、交易对和工具相对欠发达。

Plasma 的竞争优势: 虽然 Plasma 在费用或中立性方面无法与 Solana 进行有意义的竞争,但它可以通过构建一个以 USDT 为先的生态系统来建立一个利基市场。Plasma 并非试图取代 Solana 的大部分稳定币活动——这些活动越来越多地与跨原生应用程序、DeFi 集成和与 Visa 关联的支付渠道的 USDC 流动相关联——而是可以在边缘占据主导地位。通过瞄准可能通过集成迁移到 Solana 的 P2P 流动和非正式结算活动,Plasma 可以将这种需求重定向到自己的渠道中。这种策略将 Plasma 定位为 Solana 的主流稳定币经济的竞争对手,更像是目前集中在 Tron 上的草根流的继任者。

Plasma 可以捕获的边际稳定币增长细分市场

随着稳定币供应预计到 2027 年将达到 4000 亿至 5000 亿美元,Plasma 的设计与未来增长的最具成本敏感的领域相一致:

新兴市场的零售和 P2P 支付

竞争优势:零费用稳定币 + P2P 钱包集成

新兴市场中草根稳定币的使用目前由 Tron 占据主导地位,但交易费用和薄弱的金融工具限制了其可扩展性。Plasma 的零费用转账消除了这一成本障碍,使得低于 100 美元的高频支付可以在大规模上可行。通过直接嵌入到 P2P 钱包、汇款提供商和本地处理器中,Plasma 可以将自己确立为日常支出和对费用敏感性至关重要的地区的非正式结算的默认渠道。

非美国 B2B 结算

竞争优势:零费用稳定币 + 超过 20 亿美元的首日稳定币 TVL

美国境外的跨境公司和区域金融科技公司需要一个与美国银行卡基础设施(Base/Coinbase,USDC 主导地位)脱钩的中立结算层。Plasma 的零费用稳定币转账完全消除了经常性结算成本,而由 Binance Earn、Aave、Fluid 和 EtherFi 锚定的超过 20 亿美元的首日稳定币 TVL 可确保深厚的 USDT 流动性和结构性低借贷利率。这种组合使 Plasma 对贸易融资、工资单和经常性跨境 B2B 流动具有吸引力,在这些领域,成本效率和流动性深度都至关重要。

DeFi 流动性(取决于势头)

竞争优势:超过 20 亿美元的首日稳定币 TVL + P2P 钱包集成

虽然以太坊和 Solana 仍然是 DeFi 的流动性中心,但 USDT 通常扮演着仅次于 USDC 的角色。Plasma 可以通过从第一天起就建立深厚的、以 USDT 为先的流动性并将其从交易扩展到支付来脱颖而出。如果早期的资金流入能够维持,Plasma 将成为 USDT 计价的贷款、借款和套利的天然场所,而 P2P 钱包集成将该流动性与零售支付连接起来。这种双重定位使 Plasma 能够在一方为交易者和金库提供服务,而在另一方为最终用户和商家提供服务,并将零费用稳定币作为连接组织。

战略总结

Plasma 的竞争优势结合了零费用稳定币转账、超过 20 亿美元的首日稳定币 TVL 和 P2P 钱包分配,使其能够瞄准稳定币增长的最具成本敏感性的部分。Tron 收费较高的零售 P2P 和汇款流立即面临风险,而 BSC 的中心化和 BNB-USD 的主导地位为中立的、以 USDT 为先的替代方案创造了机会。Base 的可忽略不计的费用降低了成本作为差异化因素的重要性,但其以美国为中心的银行卡基础设施和中心化排序器为 Plasma 捕获需要中立性和经常性成本效率的非美国 B2B 结算流留下了空间。

以太坊和 Solana 仍然是最具弹性的现有企业,尽管仍然存在一些选择性的差距。Plasma 可以捕获以太坊上费用过高的中等价值“惯性转账”,并通过培养一个以 USDT 为中心的 DeFi 环境来在 Solana 上脱颖而出,该环境将深厚的流动性与零售支付渠道联系起来。通过专注于EM新兴市场的 P2P、全球 B2B 结算和以 USDT 计价的 DeFi 流动性,Plasma 将自己定位为在一个预计到 2027 年将达到 4000 亿至 5000 亿美元的市场中拦截边际稳定币供应的增长。

Plasma 上的费用生成

转账之外的收入模式

Plasma 的零成本稳定币转账消除了现有链的小但常见的 gas 收入来源。相反,它的费用模式侧重于与高吞吐量 DeFi 协议、DEX 交易和衍生品平台相关联的非转账交易。这些活动比简单的转账消耗更多的计算和存储资源。通过专注于具有大量合约交互和频繁状态更新的行业,Plasma 可以在保持免费转账的同时建立持久的费用基础。

重要费用收入的关键条件

状态争用会产生大部分区块链费用收入。当交易者在套利窗口、清算或价格剧烈波动等时间敏感的机会期间竞争优先级执行时,就会发生这种情况。为了让 Plasma 获得有意义的费用,两个条件至关重要:

1. 产生有利可图机会的大量资产转移

无论是价值 10 亿美元的稳定币池移动 0.05% 还是价值 1000 万美元的波动资产池波动 5%,关键是总美元移动创造了值得竞争的机会。当清算产生 1 万美元以上的收益或套利窗口提供 10 万美元以上的收益时,交易者会以指数方式提高费用以确保执行优先级。

2. Plasma 上的原生价格发现

Plasma 必须托管主要的价格形成场所,而不是在其他地方设定的价格的镜像。当 Plasma 的 USDT 池、永续交易所或贷款市场率先变动时,所有链上的每个套利机器人和清算人都必须立即在 Plasma 上执行,从而产生无法避免费用压力,从而推动收入。

数据支持的费用动态

Solana 的费用结构证明了为什么这些条件很重要。Solana 上的中位数费用约为 0.0001 美元(十分之一美分),该链处理 1,000-1,500 TPS。如果所有交易仅支付此低争用率,则收入每天总计约为 129,000 美元。相反,Solana 通常每天产生大约 160 万美元的收入,峰值超过 3000 万美元,表明低争用转账在验证者收入中所占比例不到 5-10%(不包括 Jito/Paladin 提示,这将进一步降低这一比例)。

为了让 Plasma 复制这些动态,它必须培养深度流动性、高周转率的场所,特别是具有有意义市值的波动 USD 稳定币交易对。虽然这种方法最终可以扩展到衍生品,但获得有意义费用的最可靠的近期途径在于自然产生争用的波动、高流动性现货市场。

估值比较

当前市场基准

在领先的智能合约平台中,估值是其年化费用收入的数百甚至数千倍。这表明,投资者根据总潜在市场 (TAM) 和成为主要执行层的可能性(而非当前的货币化指标)来为这些网络定价。

当前市值(2025 年 8 月)

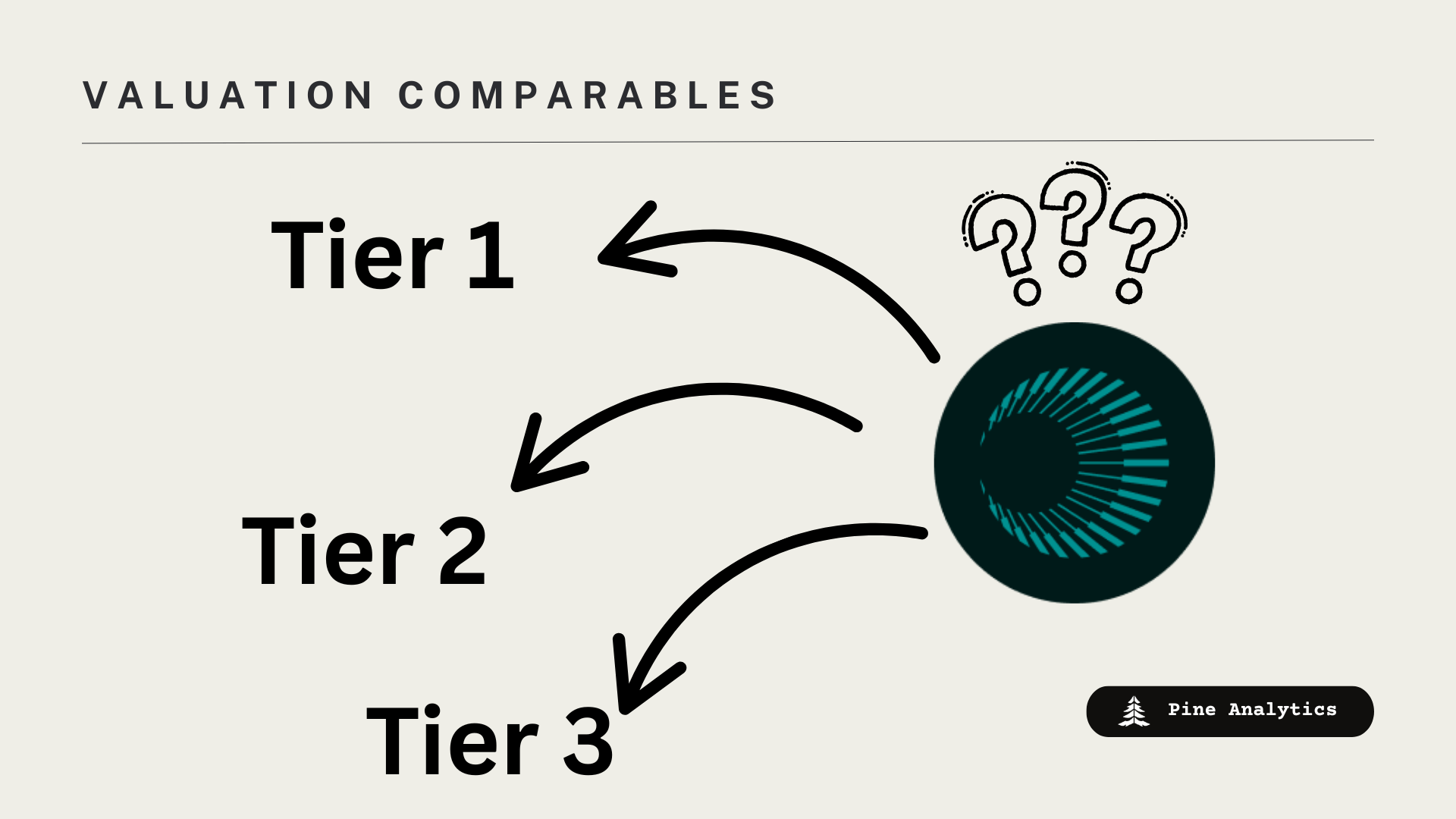

第 1 级 - 突破性生态系统:

-

以太坊:5500 亿美元

-

Solana:1030 亿美元

-

Tron:330 亿美元

第 2 级 - 重要但非主导:

-

Sui:130 亿美元

-

Avalanche:99 亿美元

-

TON:86 亿美元

第 3 级 - 基准采用:

-

NEAR:34 亿美元

-

Aptos:32 亿美元

-

Polygon:24 亿美元

-

Sei:19 亿美元

一旦达到适度的采用、活跃的项目和生态系统吸引力,第 3 级的链的交易价格通常在 20 亿至 40 亿美元的范围内。当一条链表现出可信的突破潜力,具有更强大的开发者采用和多元化的链上活动时,就会达到第 2 级的估值(大约 80 亿至 130 亿美元),但在实现完全自我维持的主导地位之前。第 1 级的估值(300 亿美元以上)需要高经济吞吐量、根深蒂固的流动性和可信的长期平台主导途径。

对 Plasma 的影响

假设其初始 DeFi 协议和集成实现了适度的采用,Plasma 的基本情况估值在 20 亿至 40 亿美元的范围内。这种定位本身将超过大多数新 L1 面临的轨迹,因为 Plasma 的第一天稳定币存款额高于 Avalanche 当前的供应量,并且已经获得了强大的 P2P 集成以产生经常性流动。

好的情况提出了更令人信服的前景:如果采用情况有所改善,第 2 级的估值(80 亿至 120 亿美元)将变得现实,因为 Plasma 不需要像大多数新链那样从零开始孵化突破性的应用程序。凭借在发布时建立的大量 TVL 基础和可信的 P2P 分配,该链只需要其早期协议和集成获得吸引力(而不是一个全新的杀手级应用程序)就可以证明进入该估值范围是合理的。然而,Plasma 成为突破性 L1 的概率无法在此阶段确定,并且将在很大程度上取决于发布后几年内的生态系统增长和团队执行情况。

多重压缩风险

虽然当前的 L1 费用倍数因增长预期而被抬高,但它们不太可能无限期地保持在这些水平。随着更多 L1 的推出,任何单个链在没有可持续费用产生的情况下实现主导地位的可信度将会降低。在短期内,Plasma 可以乐观地以与 Avalanche 或 TON 相当的估值进行交易。然而,长期维护或扩展该估值将需要持续的、高价值的费用捕获——Solana、Tron 或以太坊所展示的那种经济活动。实现这一点还将取决于培养一个蓬勃发展的开发者生态系统,该生态系统能够不断构建新应用程序、加深流动性并推动对区块空间的经常性需求,从而确保 Plasma 的经济活动超越其最初的优势而成熟起来。

最后的想法

稳定币已经从利基交易工具发展成为全球金融的永久层,锚定交易所流动性、DeFi 抵押品、跨境汇款和日常支付。它们的演变重塑了区块链竞争,每条领先的链都建立了不同的用户群和地域据点。监管现在加强了这一轨迹,确保稳定币仍然是加密原生系统和主流金融基础设施的中心。随着全球供应预计到 2027 年将达到 4000 亿至 5000 亿美元,稳定币的增长将越来越多地不仅与投机需求Hook,而且与受监管的支付、机构采用和现实世界的结算Hook。

Plasma 进入这个环境具有明显的竞争优势:零费用稳定币转账、超过 20 亿美元的第一天稳定币 TVL 和直接 P2P 钱包集成。这些优势使对最具成本敏感的流动(例如新兴市场零售支付、非美国 B2B 结算和以 USDT 计价的 DeFi)进行可信的竞争成为可能,而无需从头开始孵化新的杀手级应用程序。它实现第 2 级估值范围的能力取决于早期集成和流动性基础是否可以维持采用,而更长期的成功则需要构建一个蓬勃发展的开发者生态系统以加深流动性、多样化应用程序并产生经常性费用收入。

在一个可信度、中立性和执行力与成本同等重要的市场中,Plasma 的长期地位将取决于证明其竞争优势可以转化为可持续的网络效应。零费用转账必须从用户获取工具演变为锁定支付流的永久成本优势。超过 20 亿美元的第一天稳定币 TVL 必须转化为更深层次的流动性,从而使 Plasma 成为 USDT 使用的默认场所。直接 P2P 钱包集成必须从初始合作伙伴关系扩展到在新兴市场的普遍分配。成功需要证明这些发布优势构成了生态系统的基础,在生态系统中,稳定币既可以通过免费转账产生用户价值,又可以通过状态争用产生网络价值,从而创造出证明和维持主要 L1 估值所必需的持久经济活动。

来源

稳定币演变

2014–2016:稳定币的起源

-

什么是 BitUSD:有史以来第一个稳定币 - The Ledger by Spark

-

Tether (USDT) 迎来 8 岁:FUD、监管和增长的历史 - TradingView/BeInCrypto

2017–2019: 首次大幅飙升

-

这些年来 Tether 供应量指标和流通图表 - BTCPeers

-

Tether(加密货币) - 维基百科

-

Tether 的价格已经稳定,但稳定币的供应量仍在萎缩 - CoinDesk,2018 年 10 月

2020:避险情绪与 DeFi 繁荣相结合

-

欧洲央行金融稳定评论:稳定币的作用 - 欧洲中央银行,2021 年

-

以太坊每日价值转移与比特币持平 - DailyCoin

-

以太坊价格在强劲反弹后达到 170 美元 - Decrypt

-

美联储:稳定币中的稳定 - 美联储国际金融讨论文件

2021:主流采用和 1000 亿美元里程碑

-

稳定币市值数据 - DefiLlama

-

欧洲央行金融稳定评论:稳定币增长 - 欧洲中央银行

2022:算法繁荣和市场动荡

-

稳定币中的稳定 - 美联储 FEDS Notes,2022 年 12 月

-

稳定币:金融系统中崛起的加密货币 - 世界经济论坛,2025 年

-

稳定币行业概览 - CoinMarketCap Academy

2023 年至今:整合和主流集成

-

世界经济论坛和 CoinMarketCap 来源(如上)

-

美联储和欧洲央行报告(如上)

监管格局

美国

-

特朗普签署稳定币法律,加密行业旨在实现主流采用 - 路透社,2025 年 7 月

-

GENIUS 法案对稳定币的影响 - Investopedia

-

神话与事实:GENIUS 法案 - 美国参议院银行委员会

-

更新:2025 年美国稳定币立法 - Womble Bond Dickinson

欧洲

- MiCA 法规解读 - Legal Nodes

英国

- 英国加密资产的未来金融服务监管制度 - Norton Rose Fulbright

当前的稳定币格局

以太坊

- 以太坊稳定币分析 - Dune Analytics

Tron

-

Tron 上的 USDT 仪表板 - Dune Analytics/Steakhouse

-

稳定币区块链即将到来 - Unchained Crypto

Solana

-

Solana 计算分析 - Dune Analytics

-

Solana 的稳定币格局 - Helius

-

Stripe 稳定币支付文档 - Stripe

-

Solana Pay - 官方 Solana Pay

Base

-

Base 网络分析 - Dune Analytics

-

Shopify 将在 Coinbase 的 Base 上启用 USDC 支付 - CoinDesk,2025 年 6 月

-

CDP 钱包 x Shopify - Coinbase 开发者平台

BNB 链

-

BNB 链稳定币分析 - Dune Analytics

-

BNB 链附加数据 - Dune Analytics

-

BNB 链 2025 年第一季度状态 - Messari

-

BNB 链更新 - Binance Square

-

BNB 链在未来稳定币支付中的作用 - Blockchain News

费用生成分析

-

Solana 浏览器 - Solscan

-

Artemis Analytics - Artemis

市场数据

-

CoinMarketCap - 当前市值

-

- *

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~