FlyingTulip FT 融资详解

- pineanalytics

- 发布于 2025-10-04 18:43

- 阅读 1409

Flying Tulip是一个由Andre Cronje创立的链上平台,旨在整合AMM、CLOB、借贷、稳定币、保险和衍生品等功能。该平台通过执行感知风险定价来优化交易体验,并计划通过代币销售筹集资金,为投资者提供本金保护的PUT期权机制,并通过协议收入回购代币。

平台、募资和代币经济学

概要

募资机制

-

目标 & 定价: 最高 10 亿美元,价格为 1 美元兑 10 FT (隐含价格 $0.10)。如果募资额低于 10 亿美元,FT 的铸造量将按比例减少。

-

通过永久 PUT(NFT 封装的 FT)保护本金: 原始募资购买者将收到一个可转让的 NFT,其中包含他们在募资中购买的 FT;当 FT 仍然在这个 NFT 中时,持有者可以按面值赎回(相同的资产/金额),赎回会销毁 FT,且 PUT 与 NFT 绑定。如果 FT 从 NFT 中移除(用于出售或任何其他用途),则这些代币的 PUT 将被没收;转移 NFT 会传递任何仍在其中的 FT 和相关的 PUT 权利。

-

可接受的资产 & 收益用途: USDC、USDT、USDS、USDe、ETH、SOL、AVAX、S。PUT 的支持部署到 蓝筹、流动性收益 来源;收益用于 回购/销毁 FT(在需要时支付运营支出后)。

-

与收入Hook的团队分配: 所有协议收入都用于回购 FT,从而触发 40:20:20:20 的分配(基金会/团队/生态系统/激励),净供应量保持不变,直到基金会代币完全解锁,即通过收入购买了 100 亿名义代币,之后所有回购都会被销毁。

什么是 Flying Tulip

Flying Tulip 是一个具有执行意识的链上平台,它将 AMM、CLOB、借贷、稳定币、保险和衍生品统一在一个场所下。由 Andre Cronje 创立,其核心优势在于 具有执行意识的风险定价:系统持续衡量真实的市场深度(AMM 储备 + 订单簿流动性),并估计目标平仓规模的滑点,然后相应地调整 LTV、借款上限和清算规模。短期 EWMA 波动率增加了一个动态折扣——当波动率上升时,限制收紧,维护缓冲增加——因此借款人、LP 和清算可以通过时间切片、最佳场所路由退出,而不会产生有害的滑点。

产品线

交易(混合 AMM + CLOB)

一个统一的交易场所,结合了 AMM 与集成的限价单/CLOB。订单可以根据可用深度和价格路由到 AMM 或挂单限价流动性,因此用户不必手动选择场所。AMM 的定价曲线旨在适应市场情况,而用户界面则强调低摩擦访问(账户抽象、gas 辅助、多链存款)。

借贷(基于影响 + 通用)

一个货币市场,使用可观察的执行成本(估计的平仓滑点)和近期波动率来设置借款限额,然后根据利用率调整限额。它还支持以与抵押品相同的资产进行借款,以用于对冲策略,并连接到 ftUSD 流,以便收益/流动性加强更广泛的系统。

永续合约

永续市场,针对选择加入的 LP 和集成的 AMM/CLOB 进行结算,而不是主要依赖于缓慢的外部预言机。这实现了场所原生的价格发现和无需许可的资产上市,资金、保证金和执行都在同一交易所架构内处理。

ftUSD

一种与美元等值的资产,由代币化的 Delta 中性 LP 头寸支持。它作为整个平台的报价/结算轨道,同时其收益引擎旨在支持流动性并收紧整个市场的定价。

保险 & 期权(即将推出)

团队已确认 保险 和 期权 是计划添加到 DEX 产品线中的内容。本节注明了它们的包含仅仅是为了完整性。目前未提供进一步的规范(设计、参数或时间表)。

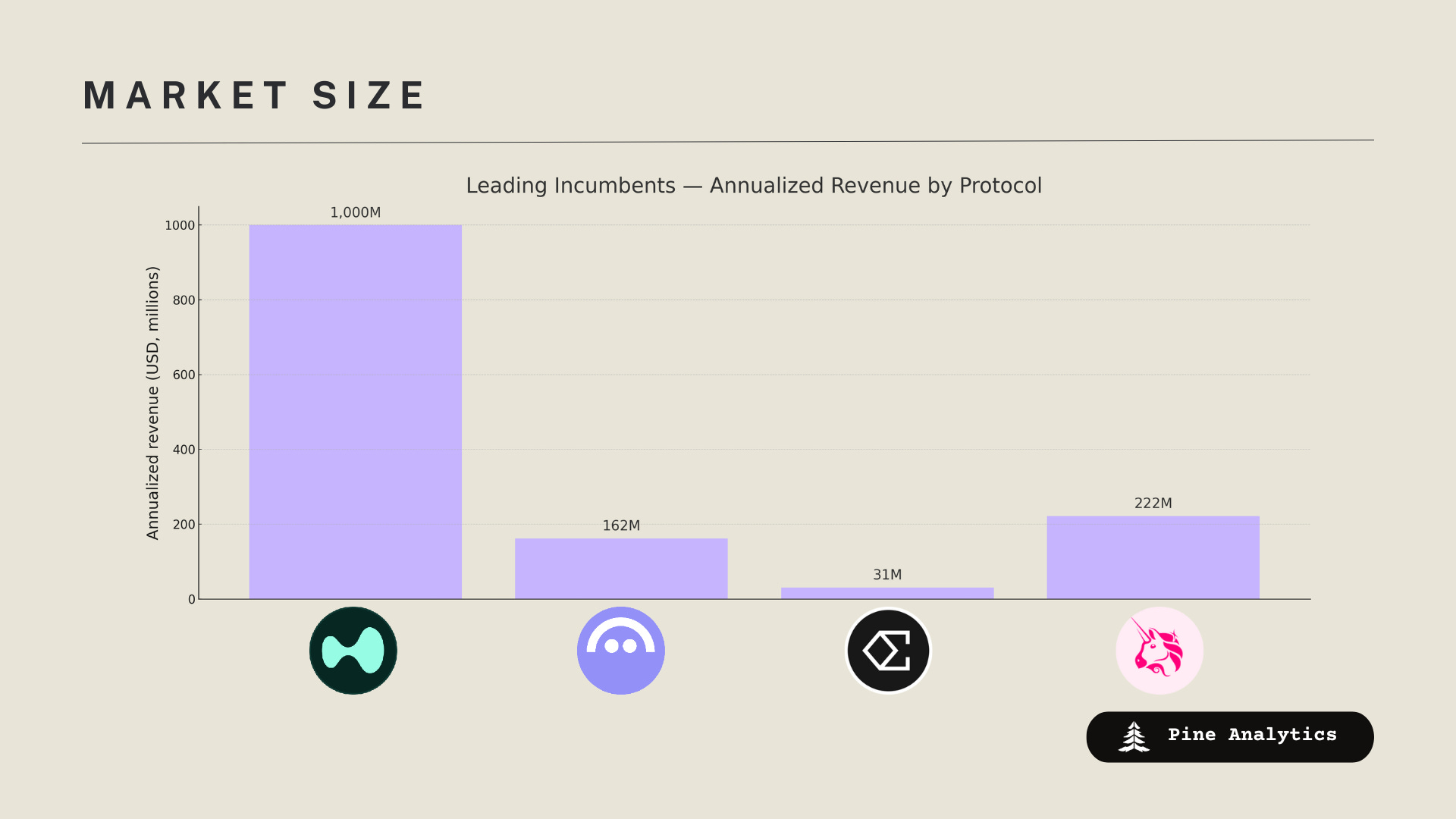

市场规模

领先的在位者的当前年化收入

-

Perps/CLOB — Hyperliquid: 当前 30 天的费用年化后约为 10 亿美元。

-

借贷 — Aave v3:收入(年化)≈ 1.62 亿美元。

-

Delta 中性稳定币 — Ethena (USDe/sUSDe):收入(年化)≈ 3060 万美元。

-

AMM — Uniswap(费用开关假设开启): Uniswap 费用池 ≈ 14.8 亿美元/年;如果启用协议费用/抽取率,协议收入 将随着设置而扩大——10% ⇒ ~1.48 亿美元,15% ⇒ ~2.22 亿美元,20% ⇒ ~2.96 亿美元。(V3 治理支持约 10–25% 的范围。)

汇总上述在位者

使用中间情况 Uniswap 15% 场景,这些垂直领域合并后的在位者收入池约为 14.1 亿美元/年(10 亿美元 + 1.62 亿美元 + 3060 万美元 + 2.22 亿美元)。为了便于敏感性分析,总范围在 10%–20% Uniswap 抽取率下分别为 ~13.6 亿美元–14.9 亿美元/年。

套件内的收入驱动因素

Flying Tulip 的收入将 主要取决于在 perps/CLOB 中的表现,以及 在较小程度上取决于现货交易(AMM/CLOB 路由)。这两个垂直领域占据了 在位者链上场所收入的最大份额。借贷、Delta 中性稳定币和保险在战略上对流动性、粘性和 UX 非常重要,但相对于 perps 和 swaps 而言,它们是 较小的直接收入贡献者。

近期的营收敏感性 最容易受到衍生品交易量、资金/价差捕获和 swap 流/MEV 知情路由的影响,而其他产品则充当 支持层,加深流动性并改善执行,间接支持核心收入引擎。

Flying Tulip 的主要区别

LTV 由实际退出成本设定(而非静态表格)

借款限额是通过 真实 价格影响来计算的,该价格影响是在 AMM + 订单簿深度上平仓目标头寸规模,然后通过短期波动率(EWMA)进行调整。在平静、流动的市场中,限额扩大;在稀薄或波动的市场中,限额缩小。这用具有执行意识的上限和维护缓冲取代了固定的 LTV 矩阵。

旨在_不_移动市场的清算

平仓规模被调整为最佳出价深度,并在各个场所进行时间分片,以使影响保持在目标范围内;当 keeper 击败 VWAP 阈值时,他们会获得奖励。该机制在流动性冲击中自动收紧,并在深度恢复时重新开放。

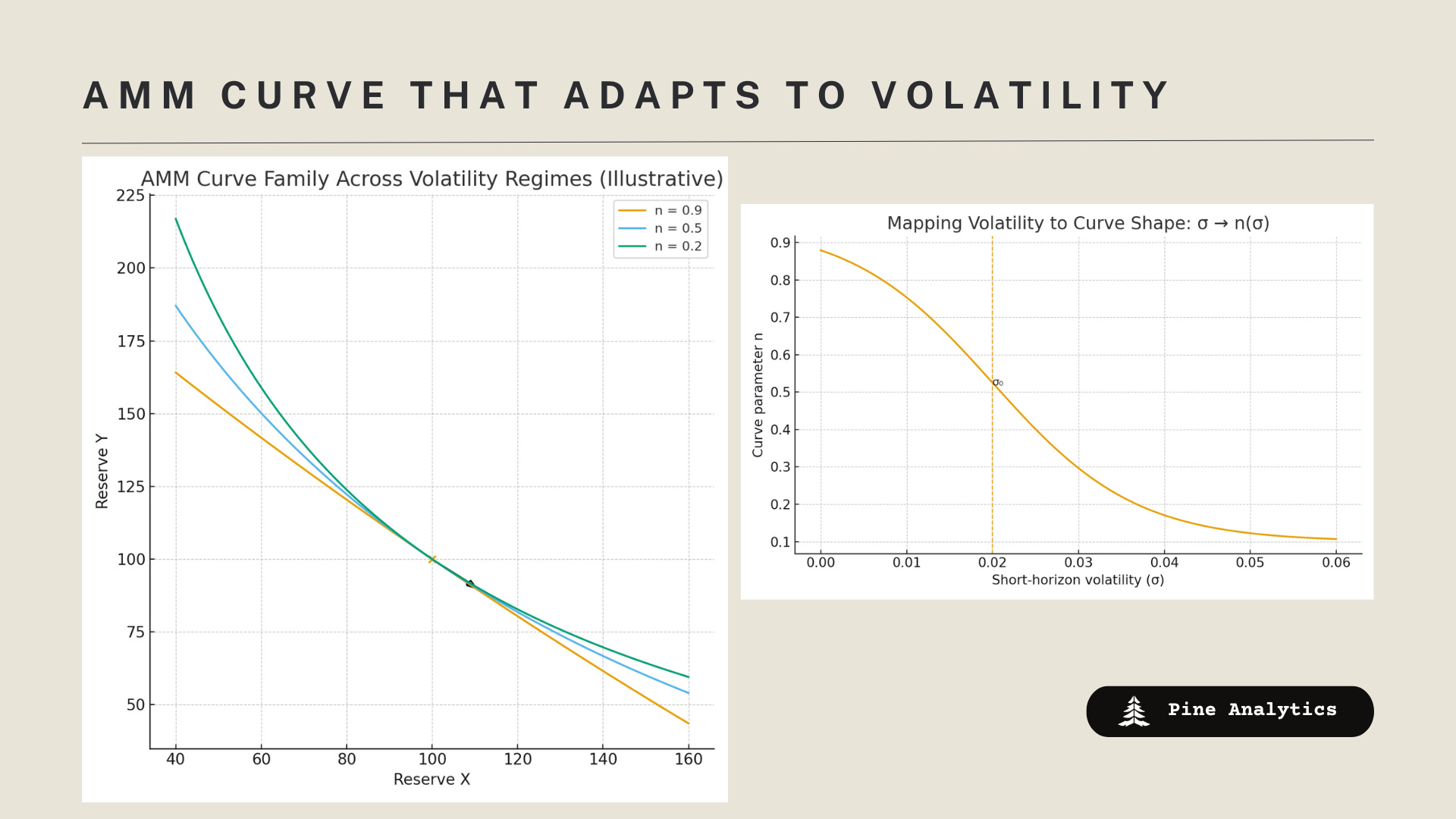

适应波动率的 AMM 曲线

不是采用一种适用于所有情况的不变量,而是短期波动率提供了一个平滑的 σ → n(σ) 映射:平静时期曲线较平坦(滑点较低),压力下更像产品(弹性)。定价在凸不变量上使用数值求解器,以实现跨机制的稳定执行。

通过范围流动性实现的本地限价单,集成在路由中

Uniswap v3 范围订单用作链上限价委托单(mint-rest-fill-withdraw),具有 TWAP 保护/最小跳动宽度,以减少逆向选择。统一的路由器在 AMM swaps、挂单范围和外部场所之间进行选择,提供类似于 CEX 的行为,而不会分散流动性。

复合的、路径感知的冲击建模

执行成本估算将 AMM 虚拟储备与挂单订单簿流动性相结合,并考虑多跳路由(如果它们能显著降低影响),因此风险控制和路由共享_相同_的市场模型。

募资结构

计划募资多少?代币价格是多少?

该项目旨在筹集 10 亿美元。投资者可以通过多种资产进行投资,包括主要稳定币(USDC、USDT、USDS、USDe)和蓝筹代币(ETH、SOL、AVAX、S)。每投资 1 美元,购买者将收到 10 个 FT 代币。这意味着 FT 的起始价格为 0.10 美元。如果筹集的资金少于 10 亿美元,则创建的代币也会相应减少(例如,筹集 5 亿美元 → 50 亿个代币,而不是 100 亿个)。

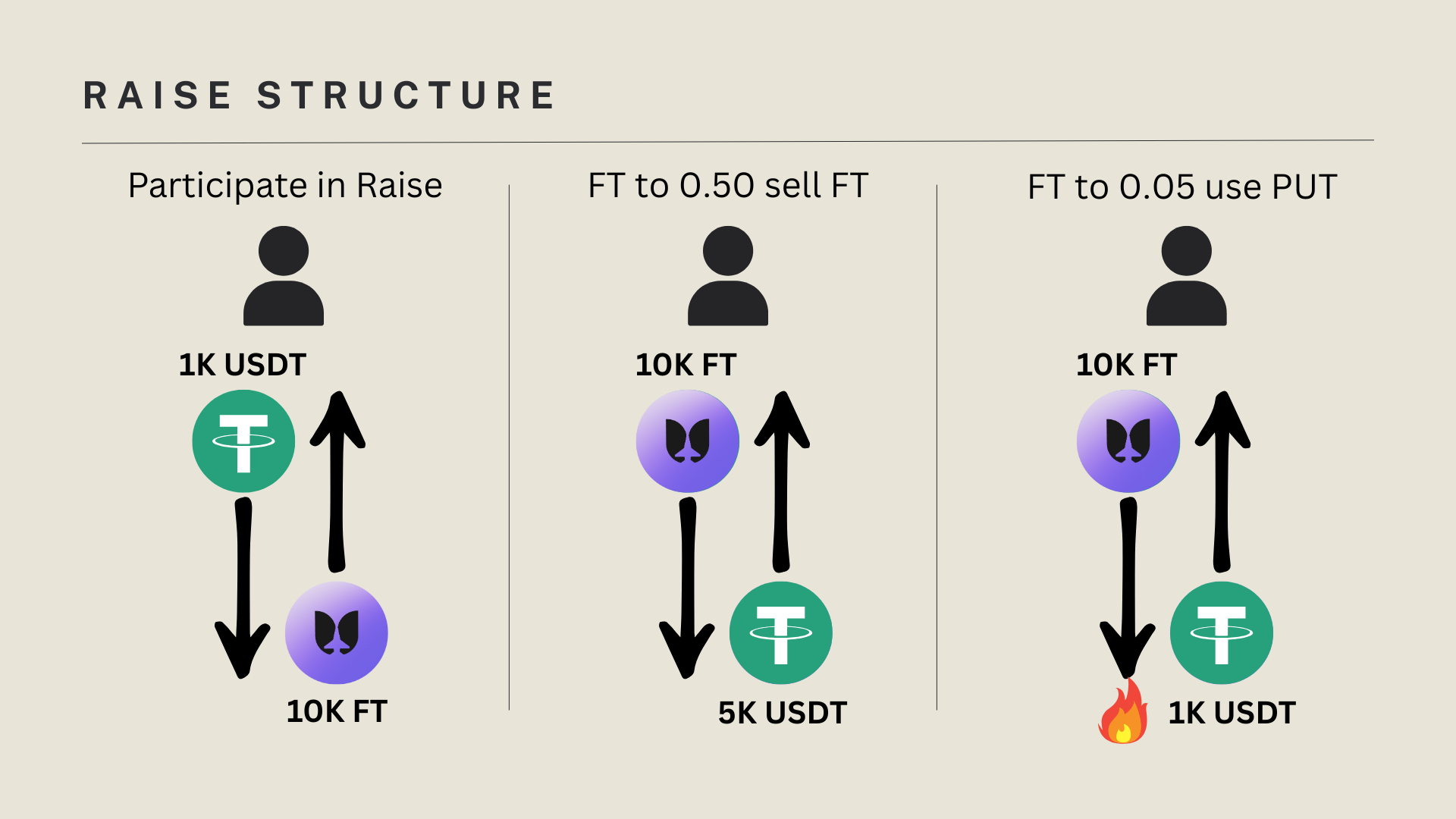

PUT 期权如何运作

什么是 PUT? 每位投资者都获得了内置的安全保障。如果你投入 1,000 USDC 并收到 10,000 FT,你可以选择将这 10,000 FT 换回你最初的 1,000 USDC。

当你参与募资时,你购买的 FT 会被封装在一个可转让的 NFT 中 并发行给你。当你的 FT 仍然在这个 NFT 中时,你可以按 面值 赎回 ——你最初存入的 相同资产和金额(例如,存入 1,000 USDC → 取出 1,000 USDC)。赎回会销毁 FT,并且 PUT 仍然绑定到 NFT。

-

范围: 仅适用于仍在 NFT 中的 FT。

-

面值赎回: 与最初存入的资产/金额相同。

-

允许部分赎回: 你可以 按比例 赎回(现在赎回一些 FT,稍后赎回一些)。

-

没收: 如果 FT 从 NFT 中移除(用于出售或在其他地方使用),则这些代币的 PUT 将被 没收。

-

转让: 转让 NFT 会传递任何仍在其中的 FT 以及 相关的 PUT 权利。

PUT 期权的使用示例

价格下跌至 0.05 美元——使用 PUT:

你存入 1,000 USDC 并收到 10,000 FT(@ 0.10 美元)。FT 之后的交易价格为 0.05 美元(市场价值 ≈ 500 美元)。由于你的 FT 仍然 在 NFT 中,你可以 按面值赎回 并通过返还 NFT 收到 1,000 USDC。

价格上涨至 0.50 美元——PUT 被没收:

相同的开始(1,000 USDC → 10,000 FT)。FT 的交易价格为 0.50 美元。你首先 从 NFT 中移除 10,000 FT(这 会没收这些代币的 PUT),然后 以 0.50 美元的价格出售 10,000 FT,获得 5,000 USDC 的收益。

PUT 被没收——价格跌至 0.05 美元:

你 将 FT 从 NFT 中取出(PUT 被没收)并持有它们。FT 之后的交易价格为 0.05 美元。没有 PUT,你的头寸仅值 市场价值(≈ 500 美元);你 无法按面值赎回。

PUT 支持的收益

当 FT 仍然在可转让的 NFT 中(PUT 生效) 时,支持资产会被质押(如果是 L1 代币),或者被放入蓝筹、流动性收益来源(如果是稳定币)。产生的收益用于 回购 FT 并在协议费用低于运营支出时 支付运营支出。这种收益策略为 PUT 引入了少量额外的 智能合约风险。

存款人的优点和缺点(与典型的募资相比)

优点: 你可以通过常设的 PUT 获得罕见的 下行保护(在你持有期间按面值赎回),以及从第一天起就获得完全的流动性。

缺点: 你需要承担支持 PUT 的收益策略上的 少量智能合约/场所风险,并且会因将你的资产用于其他地方而产生 机会成本。

净收益: 如果支持资产每年收益高达约 10%,那么这可能是 +EV,前提是你认为 FT 在一年内交易价格高于 0.20 美元的概率至少约为 10%,因为你保留了底价并保留了上涨空间。

PUT 支持的收益详情

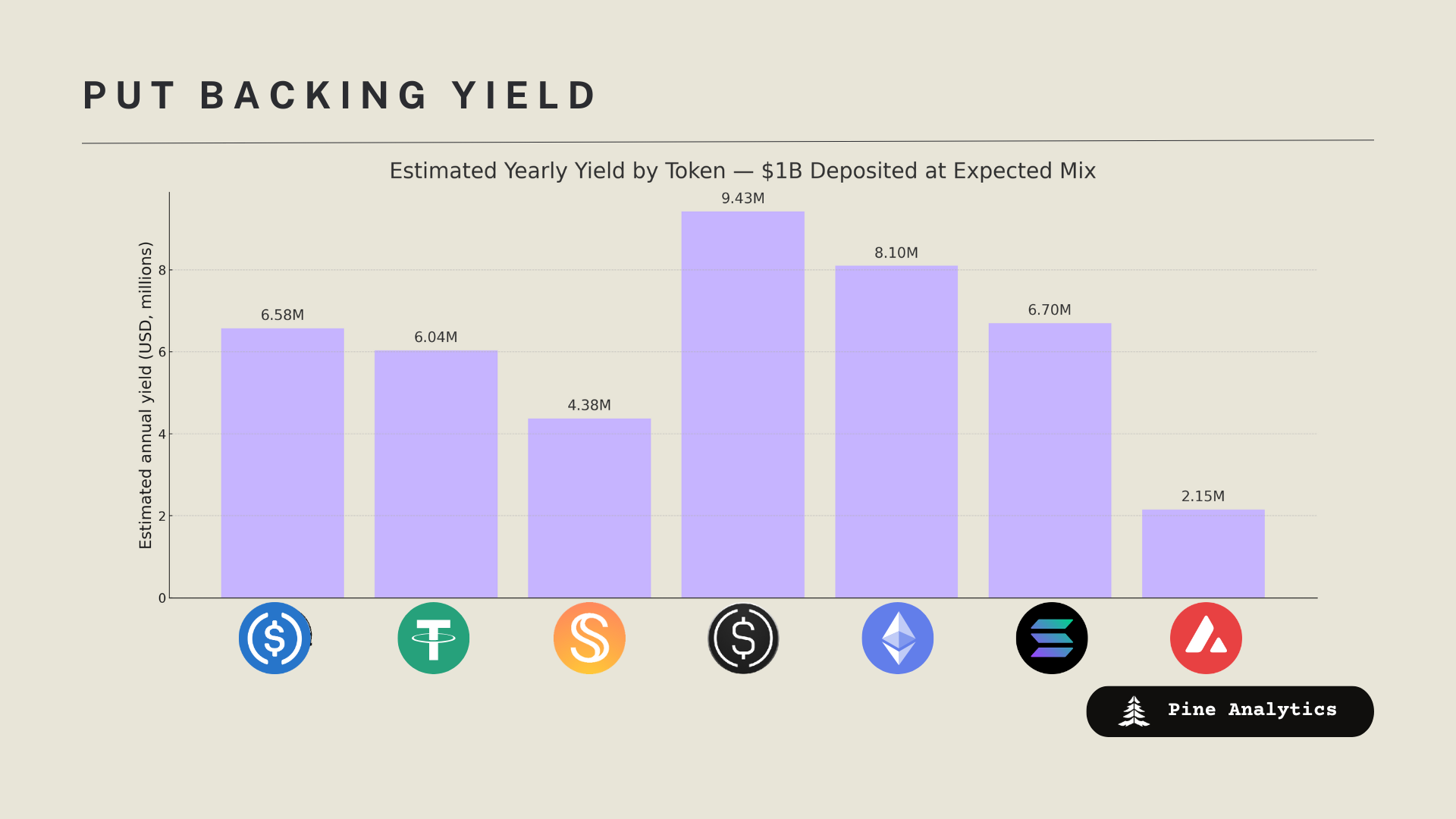

产生的收益

Flying Tulip 对存入募资的代币细分的预期是:50% 稳定币(USDC、USDT、USDS、USDe) 平均分为 12.5%,30% ETH,10% SOL,3% AVAX。这些代币将通过以下方式产生收益,并提供这些策略的 12 个月回测收益:

-

USDC → Aave v3 USDC 1 年平均供应 APR ≈ 5.26%

-

USDT → Aave v3 USDT 1 年平均供应 APR ≈ 4.83%

-

USDS → Aave v3 USDS (新):30 天 ≈ 4.12%,6 个月 ≈ 2.63% → 用于 12 个月建模的代理 3.50%(USDS 于 2025 年推出;1 年不适用)。

-

USDe → sUSDe 平均 APY ≈ 7.54%

-

ETH → stETH APR 目前 ≈ 2.7%

-

SOL → jupSOL (Solana LST) ≈ 6.7% APY

-

AVAX → 原生质押奖励 ≈ 7.18%

如果在预期的比例下将 10 亿美元 的资产存入募资,并且收益与 12 个月的回测相符,则该协议将以每年 4427 万美元 的速度产生收益。

FT 回购

按照预期的 4427 万美元/年的收益,当代币交易价格在 0.05 美元到 0.20 美元之间时,Flying Tulip 将以每年约 2.2%–8.8% 的总供应量回购 FT,并在较低价格时回购更高的比例。

当 Flying Tulip 赚取的收入低于其 运营支出(约 50 万美元/年) 时,收益将首先用于支付运营支出,超额收益 将用于回购该代币。按照预计的收益产生率,运营支出仅略高于收益的 1%,不会显著改变 FT 代币回购的规模。

代币经济学 & 团队分配

FT 代币供应量上限为 100 亿个,初始分配由募资额决定。如果筹集到 10 亿美元,则以每个 0.10 美元的价格发行所有 100 亿个代币。如果筹集的资金较少,则铸造的代币也会相应减少(例如,5 亿美元的募资会导致 50 亿个代币)。在募资中出售的所有代币都具有完全的流动性,并由 PUT 期权支持,而未售出的代币仍未铸造。

FT 与大多数项目的区别在于团队和基金会的分配方式。在启动时,团队和基金会从零代币开始。内部人士代币不是基于时间的 vesting 获得,而是通过协议自由现金流的回购获得。每 1 美元的自由现金流的分配方式为:

-

首先,它用于 从市场上回购 FT。

-

然后,对于通过收入回购的每个代币,这些代币以固定的 40:20:20:20 比例分配(40% 基金会,20% 团队,20% 生态系统增长,20% 激励)。

从投资者的角度来看,这种设计提供了两个主要优势。首先,与大多数项目提前支付团队费用不同,只有当协议成功时,团队才能获胜。其次,持续的回购——由存入资产的收益和协议收入提供资金——有助于维持通缩压力。

最后想法

Flying Tulip 是一个新项目,它将四个主要的加密货币垂直领域(交易所、借贷、perps 和美元通道)压缩到一个具有执行意识的平台中,旨在释放真正的协同效应。募资设计为参与者提供了有意义的上涨空间,同时主要通过常设的 PUT 使机会成本面临风险。在一个新场所不断推出且其代币运行良好的市场中,如果执行良好,这种集成方法看起来是一个值得考虑的引人注目的机会。

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~