HIP-3 白银微观结构:Hyperliquid vs CME

- shaundadevens

- 发布于 2026-02-07 11:26

- 阅读 512

该报告分析了Hyperliquid的HIP-3银永续合约在剧烈波动期间的表现,并与COMEX进行了对比。研究发现,在市场正常情况下,Hyperliquid的点差具有竞争力,但在市场崩溃期间,执行质量有所下降。周末,Hyperliquid成为唯一持续交易的银衍生品场所,但交易量较低。尽管如此,Hyperliquid的24/7交易为重新定价和风险转移提供了机会,但目前周末交易尚未产生可靠的定价参考。

主要发现

-

在崩盘前,Hyperliquid在订单簿顶部对于主导永续合约交易量的大小具有竞争力。中间价差为 2.4 bps,而 COMEX 上为 3 bps,中间滑点为基准价的 0.5 bps。交易量为零售规模(中间交易额为 1.2 美元),深度是一致的,尽管有限:Hyperliquid 在 ±5 bps 内约为 23 万美元,而 COMEX 上约为 1300 万美元。

-

在崩盘期间,两个平台都出现了恶化,但 Hyperliquid 出现了更重的执行尾部。Hyperliquid 上的价差扩大了 2.1 倍,而 COMEX 上扩大了 1.6 倍,并且市场相对于基准短暂错位 >400 bps,然后通过资金费率进行均值回归。受损的是执行质量:Hyperliquid 上 1% 的交易的成交价比中间价高出 >50 bps,而 COMEX 上没有。

-

在周末,Hyperliquid 是唯一一个像交易所一样,在 COMEX 关闭时持续交易的订单驱动型白银衍生品平台,在 49 小时内处理了 17.5 万笔交易和 2.57 亿美元的名义交易额,中间价差压缩至 0.93 bps。然而,周末在 HIP-3 上的结构性交易量较小,交易量是工作日水平的 0.31 倍。

-

我们认为在单一定价开盘前对重新开盘进行定价和安排风险是 24/7 的核心用例。尽管如此,到目前为止,在 HIP-3 股票上,开盘前 Hyperliquid 的价格并没有比周五收盘价更好地预测 oracle 开盘价。

HyperLiquid: HIP-3 捕获交易量

上周,白银市场面临结构性流动性事件。由于零售、期货和区域现货市场对流动性的需求同时增加,金属价格大幅调整。白银从峰值到谷底下跌了约 17%,成交量上升;据报道,美国零售投资者在一个交易时段向白银 ETF 增加了约 1.7 亿美元,是有记录以来最大的单日流入量,几乎是 2021 年白银挤兑峰值的 2 倍。与此同时,COMEX 的活动加速至多年高位,而上海的定价则比伦敦的基准价格高出两位数的溢价。

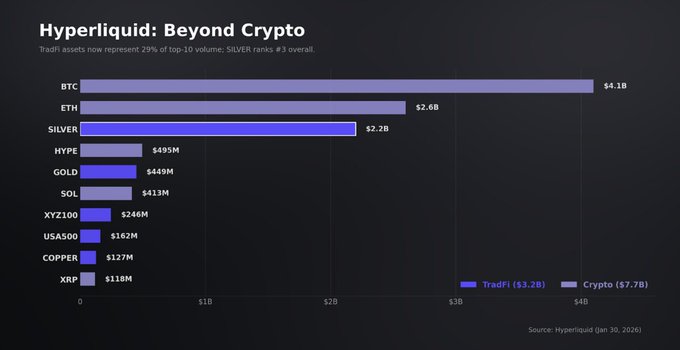

对于加密货币而言,更重要的发展是,这种流动性并没有局限于 TradFi 平台。随着波动性上升,传统商品市场临近周末,对金属敞口的增量需求转移到 24/7 衍生品平台,在那里,头寸和风险转移可以持续进行,而不受交易所交易时间的限制。

在 Hyperliquid 上,白银永续合约在一周内清算了数十亿美元的名义交易量。HIP-3 股票和大宗商品永续合约也创下新高,日交易量在 66 天内从 3.78 亿美元扩大到 48 亿美元。到周五,与 TradFi 相关的工具约占平台总交易量的 31%。白银上升到该平台交易量最大的合约之列,并且活动的组成发生了重大变化:按周五交易量计算,排名前十的合约中有五个是非加密资产。

我们一直 看好股票和大宗商品永续合约 作为可扩展的 delta-one 包装器 .。收益是线性的,合约没有到期日,并且持有成本通过资金费率和基差而不是期权式的时间衰减来表示。

从投资的角度来看,超越加密货币的平台还可以增加差异化的、对周期不那么敏感的收入来源。这一点很重要,因为 Hyperliquid 的协议收入在波动性方面在 前 25 名 创收协议中排名第 17 位左右,每周收入波动约为 40%。另外,我们的规模研究 表明,即使捕获 TradFi 衍生品交易量的一小部分,收入也可能会增加一倍以上,这代表了实现阶跃式增长的可信途径。

然而,这些市场是否可以扩大规模取决于三个实施约束条件:连续且有弹性的 oracle 设计、足够的订单簿深度以保持标记完整性,以及在基础参考市场间歇性时可靠的对冲途径。在此框架下,白银事件是对 Hyperliquid 与 TradFi 相关的永续合约的首次有意义的压力测试,以 COMEX 为基准。

本报告评估了三种情况下的性能(崩盘前、抛售和周末),并衡量了外部市场受损或关闭时的价格完整性、流动性弹性和风险引擎行为。我们通过将 Hyperliquid 的定价、基差和流动性指标与重叠交易时段内的 COMEX 进行比较来锚定分析,然后使用周末到重新开盘的过渡来量化追赶行为。

最终,我们的目标是回答 Hyperliquid 的 HIP-3 产品是否适合用于永续股票敞口,以及 Hyperliquid 是否已经为股票和大宗商品创建了一个高性能的 24/7 市场。

方法论

我们使用来自 Hyperliquid 白银永续合约 (XYZ100) 的 tick 级别交易、报价和订单簿数据,以及 COMEX(CME 集团的指定合约市场 (DCM))前端月份白银期货 (SILH6) 来评估市场质量。

对于 Hyperliquid,我们使用 TradeXYZ 部署的市场,因为它始终具有最高的 HIP-3 交易量。部署者细分在此处链接。为简洁起见,TradeXYZ 和 Hyperliquid 在整个分析的其余部分中互换使用。

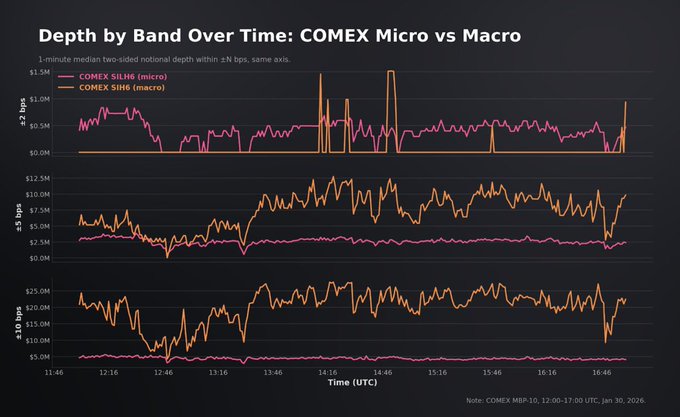

我们以 COMEX 微型合约 (SILH6) 为基准来衡量 Hyperliquid,因为其单位大小更符合永续合约上的零售到中型交易分布。在崩盘当天,SILH6 交易了 641,926 份合约(约 6.42 亿盎司,以 78-120 美元/盎司的价格计算,名义价值约为 500-770 亿美元),而宏观合约 (SIH6) 交易了 284,770 份合约,SIH6 在深度上要深得多,但在崩盘前的价差和滑点也更大。由于本报告是关于典型永续合约交易规模的执行质量,因此 SILH6 是最相关的 COMEX 参考。

数据集跨越 1 月 30 日至 2 月 1 日,包括 54 万笔 Hyperliquid 交易和 130 万个深度快照,以 51 万笔 COMEX 交易和崩盘当天的全部 10 级订单簿数据为基准进行衡量。我们将分析分为三个阶段:崩盘前(UTC 时间周五 12:00-17:00)、抛售(UTC 时间 17:00-22:00)和周末(周五收盘至周日重新开盘)。

崩盘前的市场质量

我们从崩盘前的基线开始,当时 COMEX 和 Hyperliquid 都在正常交易,并且外部参考完好无损。

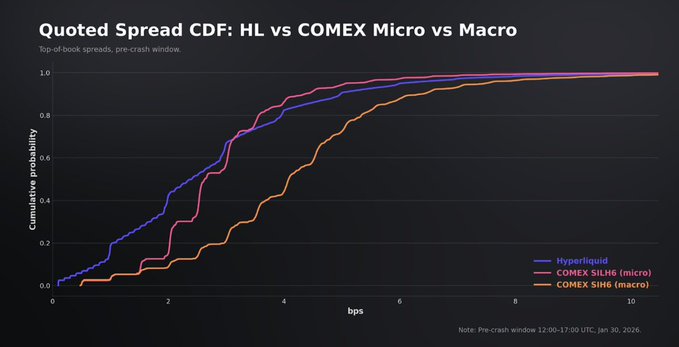

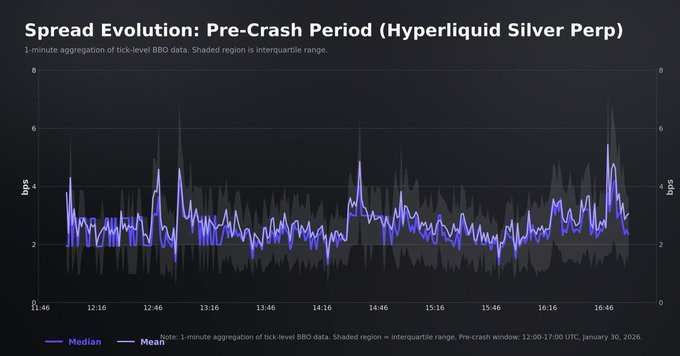

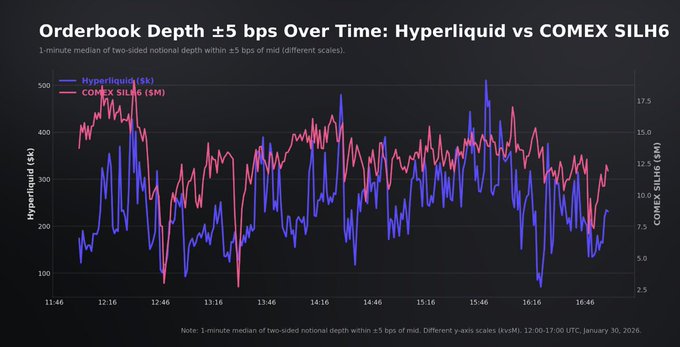

从表面上看,Hyperliquid 的白银永续合约看起来已经是一个相当成熟的永续合约市场:报价始终很紧,且活动频繁。订单簿顶部的价差平均为 2.7 bps(中间值为 2.4 bps),90% 的观测值等于或低于 5 bps。

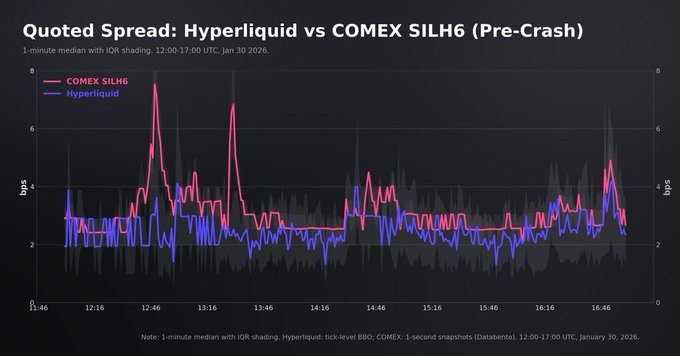

自然的基准是 COMEX 前端月份白银期货 (SILH6),它是重叠窗口中最具流动性的可交易参考。重要的是要注意,COMEX 在结构上更深,并且仍然是机构流动性平台。我们的目标不是比较这两个平台,而是测试 Hyperliquid 是否可以为其主要的交易规模提供可信的价格完整性和执行力,同时跟踪基础基准。

从 UTC 时间 12:00 到 17:00,COMEX 交易了大约 855 亿美元的名义价值,而 Hyperliquid 交易了 6.79 亿美元。尽管规模差距很大,但中间价差相似:COMEX 平均约为 3.1 bps,而 Hyperliquid 平均略紧。

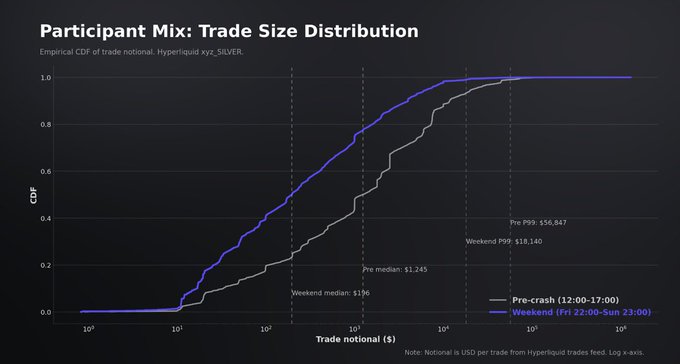

尽管如此,COMEX 的价差在尾部更加紧凑,96% 的观测值在 5 bps 以内,而 Hyperliquid 为 90%,这与主要期货平台上的被动流动性更深且更稳定相一致。此外,Hyperliquid 更紧的报价需要在以下背景下进行解释:交易量更易于管理且以零售为主(平均交易额约为 5000 美元,中间值为 1190 美元),这在机制上降低了订单簿顶部的毒性。

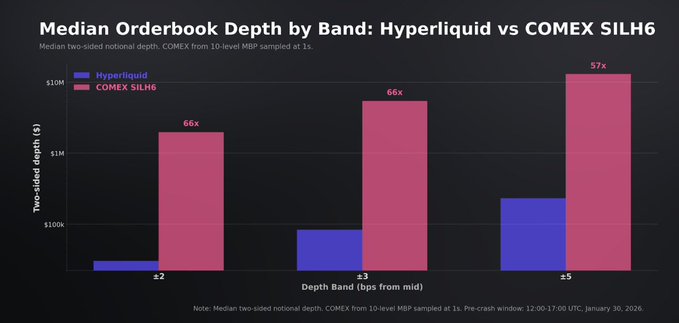

虽然订单簿顶部的执行具有可比性,但流动性深度却不然。COMEX 在 ±2 bps 内的交易量约为 198 万美元,而 Hyperliquid 为 3 万美元;在 ±3 bps 内的交易量约为 545 万美元,而 Hyperliquid 为 8.3 万美元;在 ±5 bps 内的交易量为 1300 万美元,而 Hyperliquid 为 23.1 万美元。对于跨越价差的零售交易,更紧的报价是一个真正的优势。对于高于大约 5 万美元名义价值的交易,深度差距主导着实现的成本。

也就是说,对于一个没有指定做市商的平台来说,Hyperliquid 显示的深度并非微不足道。订单簿大致对称,各 band 的买/卖深度比率接近 1,并且从 ±5 bps 内的约 23.1 万美元扩大到 ±10 bps 内的 81.4 万美元和 ±25 bps 内的约 150 万美元。

尽管如此,与传统期货平台相比,Hyperliquid 上显示的深度也是公司可执行性的较弱代理。匹配发生在具有块级排序的链上 CLOB 上,其中 cancel 在同一块内的订单之前处理。因此,执行优先级部分由交易类别而不是单独由到达时间定义,从而削弱了可见深度与保证可填充交易量之间的通常等效性,这种等效性存在于诸如 CME 之类的连续链下引擎上。

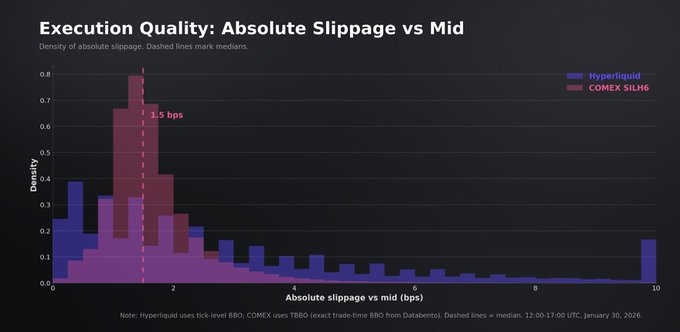

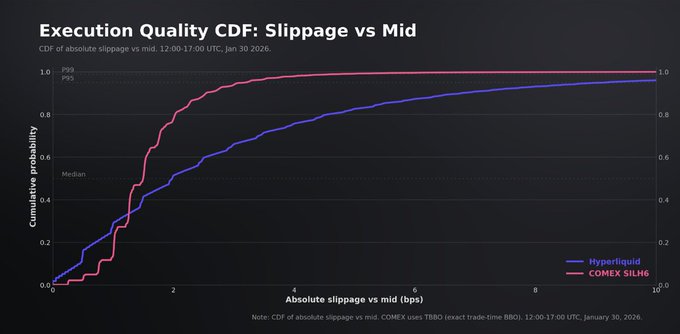

执行质量增加了价差和深度以外的信息。使用交易时间 BBO,COMEX 相对于中间价的中间绝对滑点为 1.5 bps,Hyperliquid 为 2 bps。COMEX 的执行非常严格,99% 的交易在中间价的 5 bps 以内,并且尾部分散最小。Hyperliquid 的分布更广,83% 在 5 bps 以内,96% 在 10 bps 以内,并且偶尔从中间价打印 20+ bps,与间歇性订单簿缺口和较薄的容量一致。

滑点随着 COMEX 上的交易规模适度扩大(1 手大约为 1.5 bps,2-5 手为 1.6 bps),这与多手交易很少超过水平的深层订单簿一致。在 Hyperliquid 上,斜率更陡峭,从低于 1000 美元的约 ~1.9 bps 上升到高于 5 万美元的 2.8 bps。值得注意的是,两个平台之间的执行差距远小于仅凭报价深度比率所暗示的。对于 Hyperliquid 的中间交易(大约 ~1200 美元),与 COMEX 中间交易相比,执行成本差异大约为半个基点,尽管 COMEX 的中间交易规模要大得多。

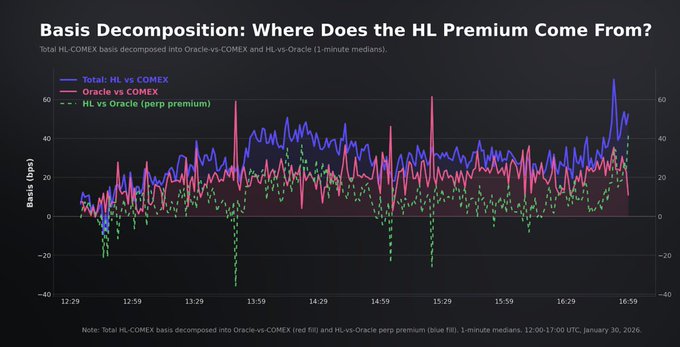

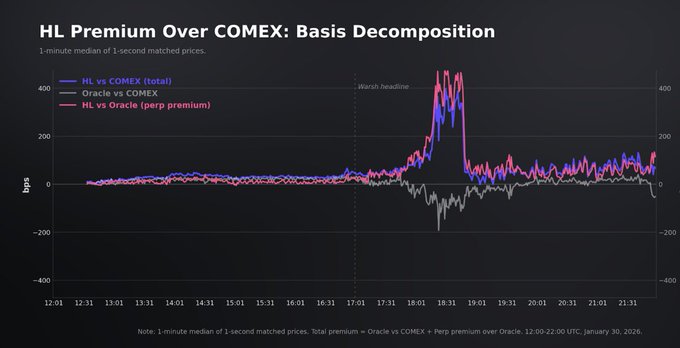

最后,解释执行需要 oracle 和标记设计,因为交易者可能会以不反映基础资产的深度标记价格执行。在 HIP-3 下,oracle 是部署者以固定节奏发布的可交易参考,并带有钳位,而控制资金费率、保证金和清算的标记是 oracle 和本地订单簿信号的稳健聚合,也受到与最大杠杆率相关的发现范围的约束(白银大约为 5% 的范围)。这种分离允许交易价格维持持续的溢价或折扣,而不会在机制上强制立即执行清算,从而将风险管理锚定到移动较慢的参考,同时仍然允许连续的订单簿驱动的价格发现。

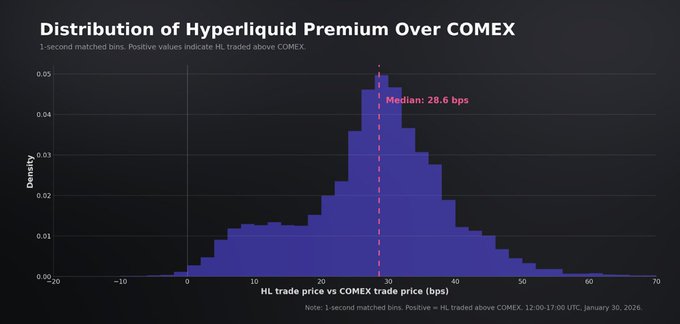

在崩盘前的窗口中,Hyperliquid 的交易价格比 COMEX 高出约 29 bps 的持续溢价。该溢价分解为大约 18 bps 的 oracle 与 COMEX 的组成部分(反映了 oracle 的基础篮子和前端月份期货之间的差异),以及大约 9 bps 的永续合约与 oracle 的溢价(反映了永续合约本身的净多头需求和资金压力)。溢价是稳定的,很少反转,P5 为 +7 bps,P95 为 +45 bps。

将执行与 oracle 进行比较显示中间溢价约为 +9 bps。

总而言之,崩盘前的基线显示了一个对于其规模和参与者基础而言,可以为零售和中等规模的交易量提供清晰交易的交易平台。尽管 Hyperliquid 在各个层面的深度都明显较小,但该平台较小的交易量使其能够提供具有竞争力的价差,对于中间交易而言,该价差在机构基准的 0.5 bps 以内。

深度差距是真实存在的,并且对于大额交易和尾部结果具有重要的经济意义,但鉴于该市场中的典型交易规模,在市场崩盘开始之前,Hyperliquid 已经以惊人的高水平的市场质量运营。

崩盘期间的市场质量

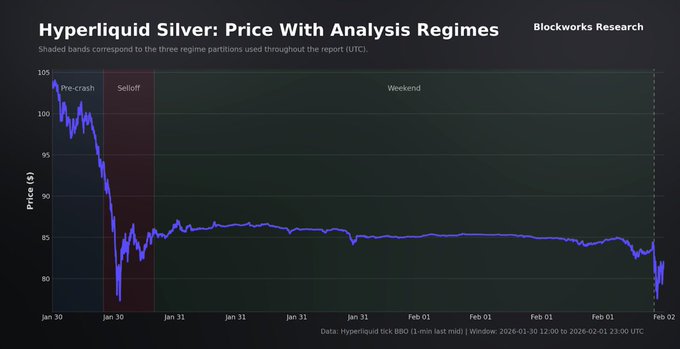

在 1 月 30 日星期五 UTC 时间大约 17:00,有报道称,特朗普总统打算提名普遍被认为是货币鹰派的前美联储理事凯文·沃什 (Kevin Warsh) 接替杰罗姆·鲍威尔 (Jerome Powell) 担任主席。白银价格剧烈调整,并经历了自 1980 年 3 月以来最剧烈的单日跌幅,从周四接近 120 美元/盎司的高位下跌了约 31%,至盘中低点 78 美元左右。期货、ETF 和永续合约中的杠杆多头面临着同步的保证金压力,强制平仓成为交易的重要组成部分。

对于永续合约交易平台而言,这种反馈循环可能是自我强化的。随着参考价格下跌,做市商做空永续合约,并且已经水下的头寸被清算到订单簿中。如果流动性撤出的速度快于清算流量清除的速度,则交易价格可能会突破各个水平,从而扩大基差并增加尾部中实现的滑点。

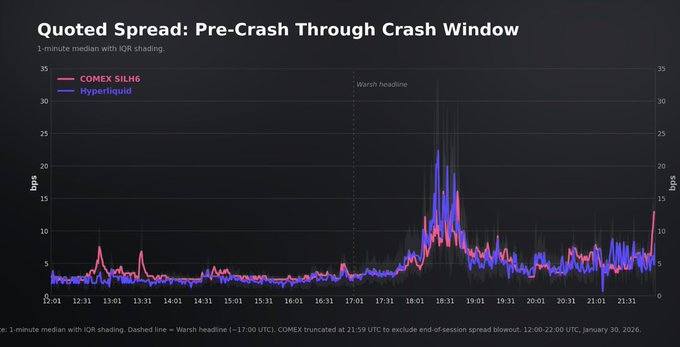

两个平台上的报价价差均恶化,Hyperliquid 上的尾部响应更大。在 Hyperliquid 上,中间价差从崩盘前的 2.4 bps 扩大到崩盘期间的 5.1 bps(2.1 倍)。P95 从 6.0 bps 上升到 18.2 bps,只有 49.5% 的观测值保持在 5 bps 或以下(而崩盘前为 90.5%)。

UTC 时间 18:20 左右的最差 5 分钟窗口打印了 17 bps 的中间价差。COMEX 也扩大了,从中值 3.0 bps 扩大到 4.8 bps,P95 为 12.7 bps,并保持了总体上更紧密的分布(92% 的观测值在 10 bps 以内,而 Hyperliquid 为 83%)。其最差的 5 分钟窗口在 UTC 时间 18:20 达到 10.1 bps。

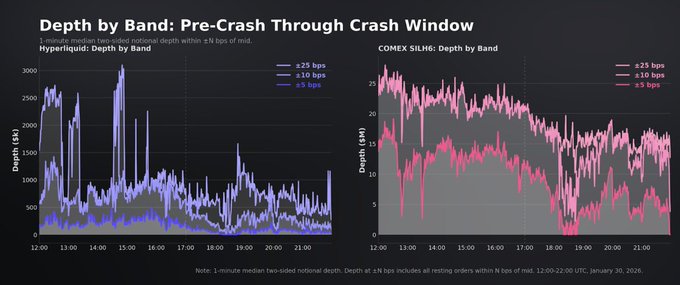

同样,深度下降反映了撤退。在 Hyperliquid 上,±5 bps 内的深度从崩盘前的约 23.1 万美元降至整个崩盘窗口的 6.5 万美元,并且在崩盘高峰时期的中间值为零,这主要是因为价差本身扩大到超过 ±5 bps 的范围

在更宽的范围内,即使在高峰压力下,流动性仍然存在,在 ±25 bps 内为 54.2 万美元,在 ±50 bps 内约为 107 万美元。COMEX 在较窄的范围内显示出相同的机械模式(在高峰崩盘期间,±2 bps 和 ±3 bps 通常为零),但绝对容量仍然高出一个数量级。在高峰压力下,COMEX 在 ±5 bps 内持有约 116 万美元,在 ±10 bps 内持有约 593 万美元,在 ±25 bps 内持有 1497 万美元,而 Hyperliquid 分别持有约 0 美元、7.4 万美元和约 54.2 万美元。

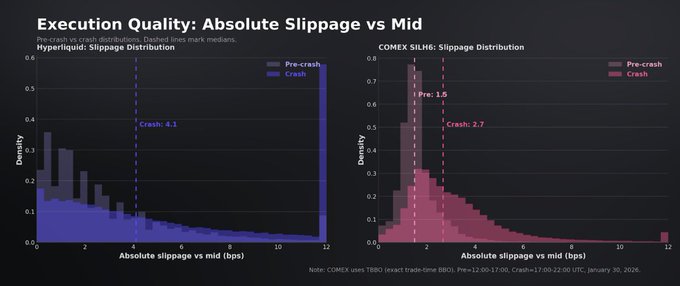

两个平台上的执行质量均在中值处恶化,但尾部分化。Hyperliquid 上相对于中间价的中间绝对滑点从 2.0 bps 上升到 4.1 bps(约 2 倍),而 COMEX 上从 1.5 bps 上升到 2.7 bps(约 1.8 倍)。COMEX 保持了紧凑的执行(87% 在 5 bps 以内;98% 在 10 bps 以内),而 Hyperliquid 出现了沉重的尾部(57% 在 5 bps 以内;79% 在 10 bps 以内;P99 为 50 bps,而 COMEX 上为 12.8 bps)。大约 1900 笔 Hyperliquid 交易(约占崩盘交易的 1%,名义价值约 2100 万美元)的执行价格比中间价高出 >50 bps;COMEX 没有。

由于 Hyperliquid 的流动性较低和强制平仓,标记价格最终确实偏离了 oracle。HL-COMEX 基差在 UTC 时间 18:30 达到 463 bps 的峰值,仅超过 400 bps 达 95 秒,并在 19 分钟内从峰值均值回归到 <50 bps。价差也遵循类似的轨迹,UTC 时间 18:20 最差的 5 分钟中间价在 18:45 年左右减半,并在 19:00 恢复到 5 bps 左右。

总的来说,Hyperliquid 的价差扩大得更多,并且其执行分布出现了沉重的尾部,这与在清算流量下执行力较薄的订单簿和结构性较弱的可执行性一致。然而,这种错位并不是持续的。基差短暂达到 463 bps,但在 19 分钟内仅高于 400 bps 达 95 秒,并恢复到低于 50 bps,价差在类似的时间范围内恢复正常。

尽管如此,在几十年内波动性最大的白银市场中,Hyperliquid 仍然可以持续交易,并且大致锚定在基准上,主要损害集中在移动最快的腿部的尾部执行中。

市场收盘

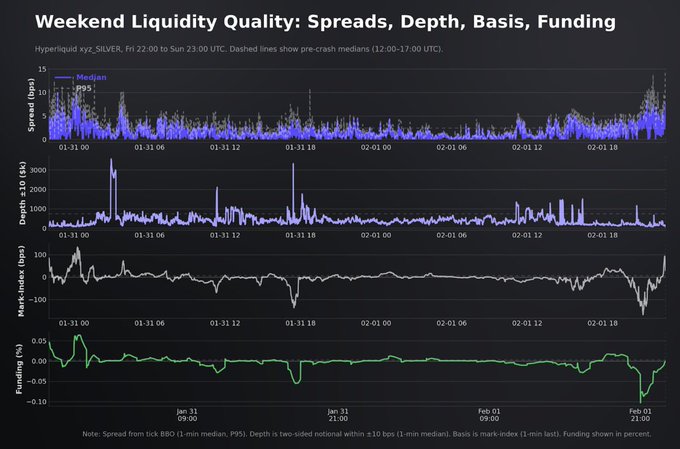

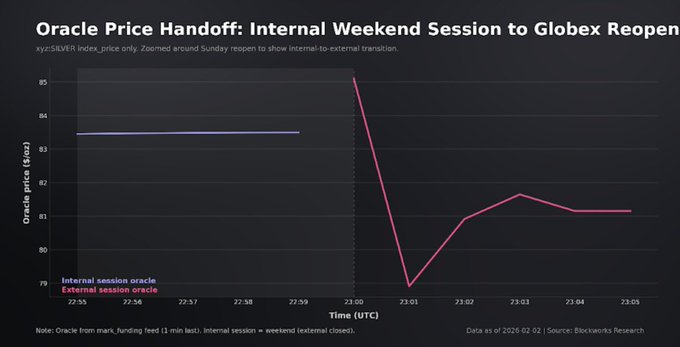

在星期五 UTC 时间 22:00,COMEX 周末收盘,白银价格形成的机构标准参考循环暂停。Hyperliquid 保持开放。对于 HIP-3 永续合约,这是一种外部 oracle 更新不可用,并且交易平台从外部锚定参考过渡到有界内部引导参考过程的情况。

部署者继续发布指数,但使用订单簿推导的影响价格来推进它,并通过缓慢的 EMA 进行过滤。控制保证金和清算的标记价格仍然是指数、短期基差过滤器和本地订单簿信号的稳健混合,并受到与最大杠杆率相关的发现范围的约束(白银大约为 5% 的范围)。

周末机制将定价从外部锚定标记转移到内部引导参考,从理论上讲,这可以实现非交易时间的价格发现。当外部 oracle 在开盘时恢复时,内部价格会被拉回到外部参考,但临时窗口允许交易者在开盘拍卖之前根据周五锚定的水平进行定位。

整个周末窗口的交易连续性很高:175,391 笔交易和 2.569 亿美元的名义交易量。与正常交易时段的基线相比,参与者结构急剧缩小。中间交易名义价值从 1245 美元降至 196 美元,第 99 个百分位从 56.8 美元降至 18.1 美元,即使右尾仍然达到 130 万美元。

在那个维度上,报价流动性大幅收紧。周末中间订单簿顶部价差为 0.93 bps(P95 4.61 bps,P99 7.63 bps),而正常交易时段的中间价为 2.40 bps(P95 6.04 bps)。深度下降了,但保持稳定且双向。±10 bps 内的双向中间名义价值为 35.8 万美元(P5 13 万美元,P95 90.7 万美元),而正常交易时段为 73.7 万美元。在 ±5 bps 内,中间深度为 18.7 万美元,而正常交易时段为 23 万美元,这意味着最紧密的范围的恶化程度低于更宽的范围。执行遵循相同的模式。

使用交易时间中间价,周末的中间绝对滑点为 0.87 bps(P95 5.83 bps,P99 12.31 bps),而正常交易时段为 1.98 bps(P95 9.16 bps,P99 17.13 bps)。换句话说,对于主导周末交易量的交易规模,与工作日相比,跨越市场的成本更低,即使深度在绝对美元层面变薄了。

就价格而言,周末价格有意义地移动,而不是停滞不前。使用 1 分钟 HL 中间价,白银从周末窗口开始时的 85.76 交易到重新开盘时的 83.70,范围为 82.39 到 87.09(约 5.5% 的峰谷),并且在大部分窗口内资金费率接近于零,随着头寸在重新开盘前移动,分布在周日晚上变得更加负面。

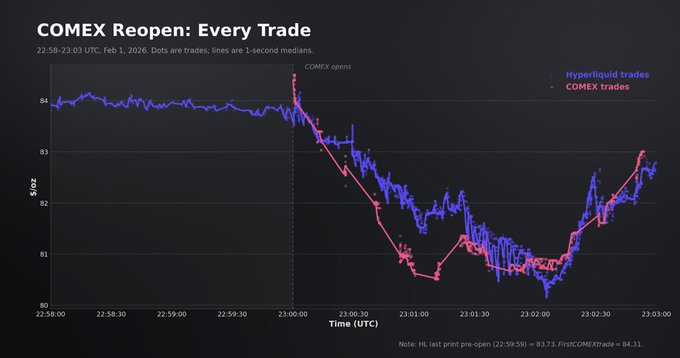

Globex 重新开盘提供了最清晰的跨交易所检查,以确定周末交易是否产生了可用的参考水平。在 UTC 时间 23:00:00,COMEX 的第一笔交易的价格比 Hyperliquid 中间价高出约 97 bps。到 23:00:01,差距已压缩至约 10 bps,并在 23:00:14 之前收敛至 10 bps 以内。Hyperliquid 的持续周末市场产生了与 COMEX 开盘拍卖相似的价格水平,令人印象深刻的是,周日最后一个内部价格比周五的收盘价更接近周一的开盘价。

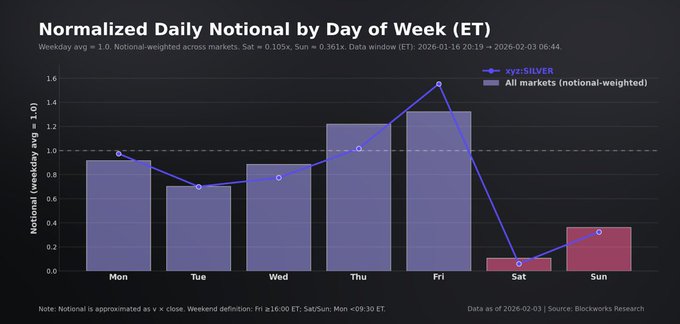

在 HIP-3 市场中,即使交易是连续的,周末在结构上也是参与度较低的机制。使用 5 分钟 K 线图并在周五 ≥16:00 ET 加周六/周日加周一 <09:30 ET 定义周末,每个 5 分钟 K 线图的名义价值按工作日名义价值加权降至工作日水平的 0.31 倍(下降 69%),并按等权重平均值降至 0.33 倍(下降 67%)。

波动性也在压缩,但小于交易量。实现的 5 分钟波动率按名义价值加权降至工作日水平的 0.75 倍(下降 25%),中间市场下降 36%。一小部分显示出有限的压缩甚至更高的周末波动性,这主要是由于基础参考市场交易时间的差异,以及周日晚上重新开盘的机制仍然在此定义下被视为“周末”。

白银符合这种模式。xyz:SILVER 每个 5 分钟 K 线图的名义价值下降 72%,而实现的 5 分钟波动率下降 21%。更严格的价差和稳定的中间执行可以与较低的总参与度和减少的触及深度共存。换句话说,周末针对连续性和小额交易执行进行优化,而不是机构容量。即使周末交易量大幅下降,Hyperliquid 仍然可以为占据该机制的小额交易量提供严格的执行

24/7 交易的承诺

考虑到这种结构,Hyperliquid 24/7 永续合约最实用的用例之一是对 COMEX 周日重新开盘拍卖进行定价。在 COMEX 上,周日开盘是单一定价的看涨拍卖:订单在开盘前累积,发布指示性开盘价,并在连续匹配恢复之前锁定订单簿的短时间取消窗口。选择开盘价是为了最大化可执行交易量,然后最小化剩余不平衡,并根据诸如先前结算之类的参考来解决平局。这对于清除积压的订单流量是有效的,但它也将信息、对冲需求和止损流量集中到离散的打印中。像 Hyperliquid 这样的连续交易平台改变了执行问题,因为它允许参与者在拍卖压缩差距之前表达和转移风险。交易者可以在周末以现行的订单簿价格安排头寸,而不是接受重新开盘拍卖的清算价。实际上,Hyperliquid 为规模、时间和价格限制提供了一个可交易的周末参考和一个路径相关的执行时间表,而 COMEX 在订单簿关闭时不存在此时间表。

正如 oracle 切换图表所示,交易者可以在拍卖之前根据周末的内部定价进行交易。当外部参考定价恢复时,该锚点会被拉回到 oracle,这会激励交易者对这个差距进行定价。微妙之处在于,这种优势取决于周末的流动性和名义价值容量,但当满足这些约束条件时,Hyperliquid 提供了执行优势。

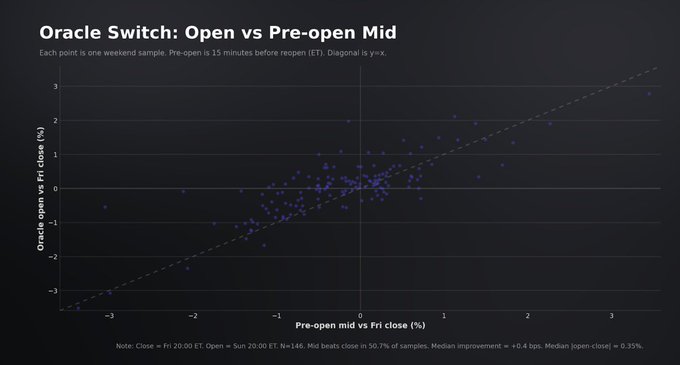

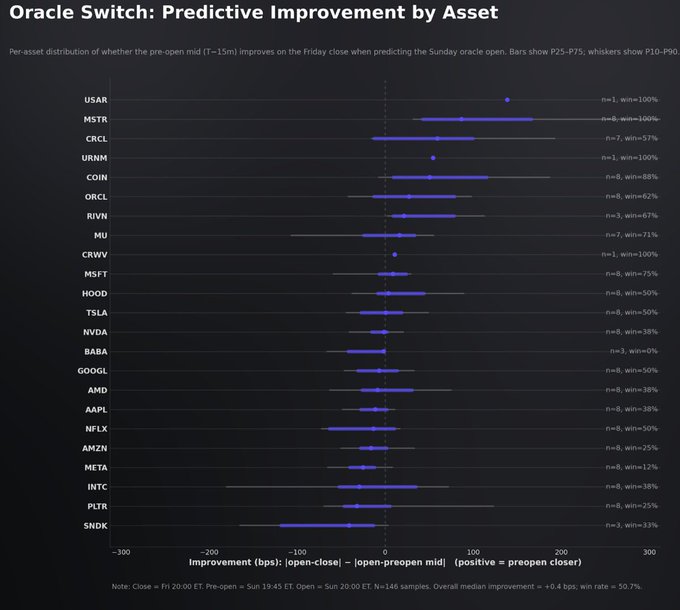

在 xyz 股票 HIP-3 市场中,我们通过比较 oracle 开盘变动与周五收盘价与重新开盘前 15 分钟观察到的中间变动(均以与周五收盘价的百分比衡量),来测试内部会话定价是否在周日 oracle 重新开盘之前提供了增量价格发现。

在当前的样本中(23 个市场;191 个周末样本,146 个具有有效的开盘前中间快照),在 oracle 层面进行增量周末价格发现的证据薄弱。在 50.7% 的观测值中,开盘前中间价比周五收盘价更接近 oracle 开盘价,中间改进约为 +0.4 bps,实际上为零。

换句话说,对于这些市场,oracle 开盘价主要锚定于周五收盘价,并且在外部 oracle 恢复时,内部会话中间价的偏差并没有始终如一地持续下去。这表明,至少对于当前 HIP-3 配置和流动性机制下的股票而言,周末交易尚未产生稳健的可交易参考。尽管如此,随着流动性和深度增加,我们预计内部会话将成为更可靠的重新开盘定价参考。

结论

Hyperliquid 的 HIP-3 白银永续合约在几十年内清算了波动性最大的白银机制,而没有停止交易,并且为主导的零售和中等规模交易量提供了严格的订单簿顶部定价。正如预期的那样,市场质量在压力下恶化,尤其是在尾部,但这种错位是短暂的,基差很快均值回归,并且价格形成大致锚定于机构基准。尽管如此,HIP-3 约束是容量;该平台可以很好地处理小到中等规模的交易量,但相对于 COMEX 深度而言,大规模交易的执行能力仍然受到很大限制。

除了永续合约的标准优势之外,周末机制是该产品的战略价值最为明显的地方。Hyperliquid 在传统市场关闭时提供连续的价格路径,将原本不连续的重新开盘差距变成可交易的参考,在拍卖前定位和重新开盘定价中创造优势。

本报告中包含的信息以及 Blockworks Inc. 及其关联公司提供的信息仅用于一般参考目的,不旨在提供法律、财务或投资建议。本报告不应被解释为买卖任何证券、代币或金融工具的要约或招揽,也不代表对任何投资或金融产品或服务的任何推荐或认可。Blockworks Inc. 及其关联公司未在任何司法管辖区或国家/地区注册为证券经纪自营商或投资顾问。

- 原文链接: x.com/shaundadevens/stat...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~