第1章:传统金融机构

- CoinGecko

- 发布于 2025-11-01 18:11

- 阅读 1917

为了向DeFi新手阐明情况,我们将首先回顾传统金融机构如何运作的基础知识。为了简单起见,我们将重点关注传统金融体系中杠杆率最高的机构——银行,并讨论其关键领域以了解潜在风险。

银行

银行是金融行业的巨头,它们促进支付,接受存款,并向个人、企业、其他金融机构甚至政府提供信贷额度。它们规模庞大,全球前10大银行的总市值达到2万亿美元。2021年4月,整个加密货币市场的总市值超过了2万亿美元。

2019年全球前10大银行

排名 | 银行 | 国家 | 市值(十亿美元) 1 | 中国工商银行(ICBC) | 中国 | 338 2 | 中国建设银行 | 中国 | 287 3 | 中国农业银行 | 中国 | 243 4 | 中国银行 | 中国 | 230 5 | 摩根大通(JP Morgan Chase) | 美国 | 209 6 | 美国银行(Bank of America) | 美国 | 189 7 | 富国银行(Wells Fargo) | 美国 | 168 8 | 花旗集团(Citigroup) | 美国 | 158 9 | 汇丰银行(HSBC) | 英国 | 147 10 | 三菱日联金融集团(Mitsubishi UFJ) | 日本 | 146

银行是金融行业这台运转机器的重要组成部分——它们通过提供价值转移服务(存款、取款、转账)、扩展信贷额度(贷款)等,使资金在全球范围内流动。然而,银行由人管理,并受容易出现人为相关风险(如管理不善和腐败)的政策约束。

2008年的全球金融危机是银行过度冒险的一个例证,各国政府被迫对银行进行大规模救助。这场危机暴露了传统金融体系的缺点,并突出了对其进行改进的必要性。

DeFi 寻求建立一个更好的金融格局,这得益于互联网和区块链技术的发展,尤其是在银行系统的三个关键领域:

- 支付和清算系统(汇款)

- 可访问性

- 中心化和透明度

1. 支付和清算系统

如果你曾尝试向其他国家/地区的某人或企业汇款,你就会非常清楚这种痛苦——涉及全球银行的汇款通常需要几个工作日才能完成,并且涉及各种费用。更糟糕的是,可能还存在文件问题、遵守反洗钱法律、隐私问题等等。

例如,假设你住在美国,并且想从你在美国的银行帐户向你朋友在澳大利亚的银行帐户汇款 1,000 美元。通常涉及三种费用:你的银行收取的汇率、国际汇款汇出手续费和国际汇款汇入手续费。此外,收款人收到这笔钱还需要几个工作日,具体取决于收款银行的位置。

为 DeFi 运动提供支持的加密货币允许你绕过中介机构,这些中介机构会拿走这些转账利润的大部分。它也可能更快 – 你的转账将被处理,无需任何问题,并且与银行相比,费用相对较低。例如,将加密货币转移到世界上任何帐户都需要 15 秒到 5 分钟之间,具体取决于多种因素,并且费用很小。

2. 可访问性

如果你正在阅读本书,那么你很有可能已在银行开户,并且可以使用银行提供的金融服务——开设储蓄帐户、获得贷款、进行投资等等。但是,许多其他人没有那么幸运,甚至无法使用最基本的储蓄帐户。

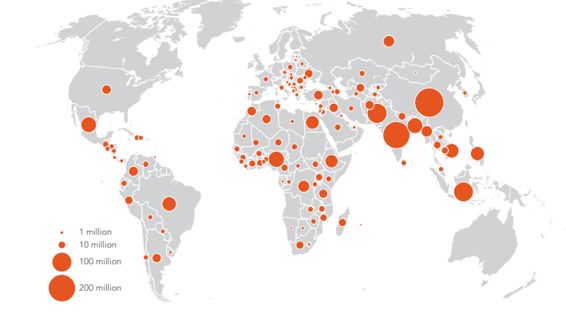

未开设银行帐户人群的热图(来源:Global Findex,世界银行,2017 )

世界银行估计,截至 2017 年,有 17 亿人没有在金融机构开设帐户,其中一半以上来自发展中国家。他们主要来自贫困家庭,他们没有银行帐户的一些主要原因是贫困、地理位置和信任问题。

但是,世界银行还估计,17 亿未开设银行帐户的人口中有三分之二可以使用手机。因此,通过互联网连接,DeFi Dapp 可以成为数百万未开设银行帐户的人口访问金融产品和进行金融交易的门户,而无需像传统银行那样经过漫长的验证过程。

DeFi 代表了一项运动,旨在为所有人推动无国界、无审查和可访问的金融产品。DeFi 协议不歧视,并为每个人创造公平的竞争环境。

3. 中心化和透明度

不可否认的是,遵守政府法律法规的受监管的传统金融机构是存放资金最安全的地方之一。但它们并非没有缺陷——即使大型银行也可能倒闭。拥有超过 1880 亿美元存款的华盛顿互助银行和拥有 6390 亿美元资产的雷曼兄弟都在 2008 年倒闭。仅在美国,就记录了超过 500 家银行倒闭。

银行是金融体系中中心化的故障点之一。雷曼兄弟的倒闭引发了 2008 年的金融危机。将权力和资金集中在银行手中是危险的,考虑到过去的事件,这是理所当然的。

透明度也与此相关——普通投资者无法完全了解金融机构的运作方式。2008 年金融危机发生之前的一些事件包括信用评级机构将 AAA 评级(最佳和最安全的投资)授予高风险的抵押贷款支持证券。

DeFi 的情况会有所不同。建立在以太坊等公共区块链之上的 DeFi 协议大多是开源的,用于审计和透明度目的。他们通常拥有去中心化的治理组织,以确保每个人都知道正在发生的事情,并且没有不良行为者可以单独做出错误的决定。

DeFi 协议是作为代码行编写的——你无法欺骗代码,因为它平等地对待每个参与者,没有任何歧视。代码完全按照编程的方式运行,并且任何缺陷都会很快变得明显,因为它对公众开放以供审查。

但是,这意味着只有能够理解代码的人才能确定最终产品的实际功能。在实践中,大多数用户无法阅读代码,而是依赖于其他因素,例如开发人员的声誉、口口相传、其他开发人员的评论和社区批准。换句话说,DeFi 协议依赖于去中心化的点对点审查。因此,DeFi 最大的优势在于它能够在消除中介机构的同时以零审查的方式运行。

去中心化金融 vs 传统金融

摩擦、难以访问和监管不确定性是困扰当前银行系统的一些主要问题。不幸的是,并非每个人都有幸在当前的金融系统中开设银行帐户,也无法在公平的竞争环境中进行金融竞争。

人们只需要看看 GameStop (GME) 交易背后的难题,其中一群小投资者决定购买 GME 股票,因为大型对冲基金大量卖空了它。由于“异常波动”,Robinhood 等金融应用程序不得不介入并限制 GME 交易。有些人可能会认为这是理所当然的,而另一些人则会注意到 Robinhood 最大的客户之一是 Citadel LLC。Citadel 是一家投资于 Melvin Capital 的公司,该公司因做空 GME 而损失了数十亿美元。

DeFi 运动旨在弥合这些差距,并使每个人都可以访问金融,而没有任何形式的审查。简而言之,DeFi 开辟了巨大的机遇之窗,并允许用户访问各种金融工具,而不管种族、宗教、年龄、国籍或地理位置如何。

在比较传统金融产品和去中心化金融产品时,双方都有优点和缺点。在本书中,我们将引导你了解去中心化金融的概念和可能性,以便你了解如何使用其最佳功能来解决实际问题。

在第二章中,我们将概述 DeFi 及其一些去中心化应用程序,以帮助捕捉 DeFi 如何运作的基本概念。

推荐阅读

- 去中心化金融 vs 传统金融:你需要知道的内容 (Stably)

- 全球金融体系的 7 个主要缺陷 (Jeff Desjardins)

- 去中心化金融:全球金融体系的新兴替代方案 (Frank Cardona)

- 去中心化金融如何使投资更易于访问 (Jeff Desjardins)

- 什么是去中心化金融?