预测市场:通往万亿美元之路及未来发展方向

- a1research__

- 发布于 2026-02-14 21:36

- 阅读 643

本文分析了预测市场的发展现状,指出其在体育博彩、金融对冲和新兴领域具有巨大潜力,并详细阐述了实现万亿美元市场的数学模型和关键创新。文章还探讨了流动性、用户体验、交易能力、市场创建和预言机等基础设施挑战,并提出了监管风险、市场操纵和流动性碎片化等风险,最后给出了预测市场在2028年达到1000-2000亿美元年交易量的基本预期。

预测市场:通往 1 万亿美元的道路以及接下来需要发生的事情

增长故事

这些数字非常惊人。

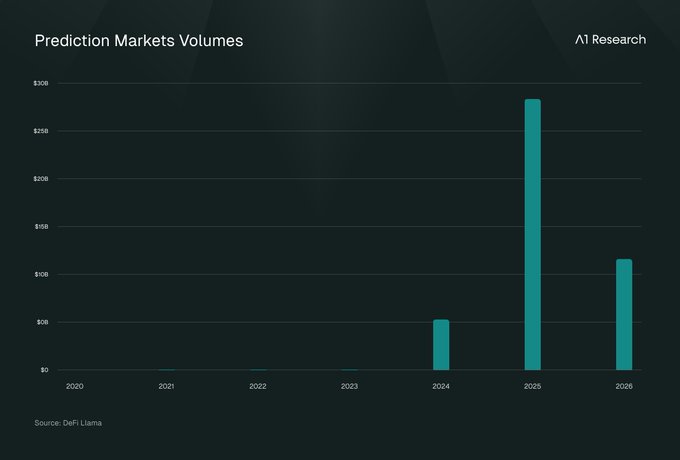

2024 年,预测市场处理了大约 50 亿美元的总交易量。到 2025 年,这个数字飙升至近 28-300 亿美元,仅一年就增长了近 6 倍。

根据 2026 年 1 月的交易量:

-

Kalshi:430 亿美元的年化交易量

-

Polymarket(基于加密货币):380 亿美元的交易量

-

平台总估值:约 200 亿美元

-

每周交易量:稳定在 38-53 亿美元

2024 年,主要的增长始于美国总统选举,并在大规模上验证了这个概念。Polymarket 的选举市场引起了主流媒体的关注,经常在主要新闻网络上作为实时情绪指标出现。用户发现他们可以表达对他们关心的结果的看法,并且可能从卓越的信息或分析中获利,这比赌博更好(至少在大多数情况下)。

机构资本通过参与这个旅程验证了这个理论:

-

纽约证券交易所 (NYSE) 的母公司洲际交易所 (ICE) 向 Polymarket 投资了 20 亿美元,表明了机构的坚定信念。

-

红杉资本、a16z 和 Paradigm 是顶级的风险投资公司,在该领域拥有重要股份。- 红杉资本领投了 Kalshi 的 10 亿美元 E 轮融资,估值为 110 亿美元 - 此前支持了 3 亿美元的融资,估值为 50 亿美元 - 这三家公司也都参与了 Polymarket 的融资。

-

Robinhood 与 Kalshi 合作提供 NFL、大学橄榄球和疯狂三月的预测市场,所有这些市场都在 CFTC 监管范围内运行。

-

Coinbase 以 29 亿美元收购了 Deribit,以加强其衍生品基础设施,并为美国市场推出了原生 Coinbase 预测市场(2026 年 2 月)用于事件交易。

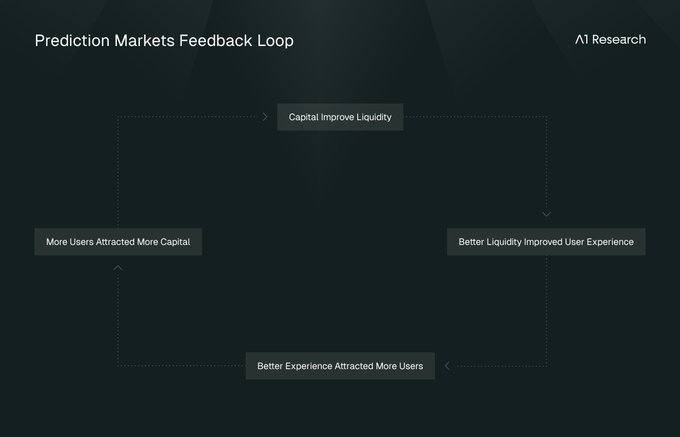

反馈循环加速:资本提高了流动性,更好的流动性改善了用户体验,更好的体验吸引了更多的用户,更多的用户吸引了更多的资本。Kalshi 的联合创始人多次表示,预测市场领域是一个万亿美元的市场,这并非牵强的理论,数学道理非常简单。

通往 1 万亿美元的数学模型

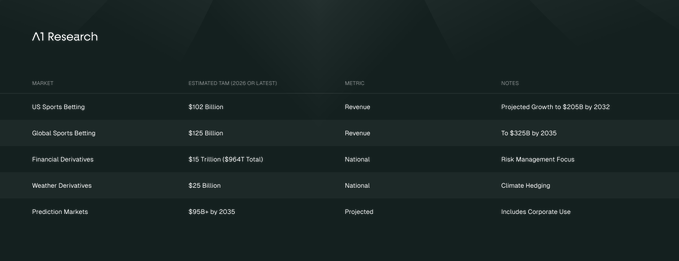

万亿美元的理论基于预测市场同时蚕食几个现有的垂直领域,而不是主导任何一个领域。上表总结了可寻址的市场。以下是一个自下而上的框架,说明这些垂直领域的捕获率如何复合。

体育博彩:

全球体育博彩目前产生大约 1250 亿美元的年收入,预计到 2035 年将增长到 3250 亿美元。仅美国市场就占 1020 亿美元,预计到 2032 年将达到 2050 亿美元,复合年增长率为 12.18%。预测市场在结构上优于传统的体育博彩公司,体现在几个方面:更低的抽取率、透明的链上结算,以及与 DeFi 基础设施的可组合性。然而,在实践中,相对于 DraftKings 或 FanDuel 等现有公司,它们在用户体验、品牌认知和监管许可方面面临着巨大的劣势。

一个现实的近期捕获率是数字体育博彩交易量的 5-10%,随着监管对等性的提高以及跨类型的组合投注(稍后会详细介绍)创造出体育博彩公司在结构上无法复制的产品差异化,这一比例将在十年内上升到 15-20%。取中点,这意味着仅体育一项每年就有 120-250 亿美元的交易量。

金融和宏观事件对冲

全球 OTC 衍生品市场的未平仓名义本金总额约为 964 万亿美元,但绝大多数是银行之间的利率互换。更相关的子集,以风险管理为重点的金融衍生品,约占 15 万亿美元的名义本金。即使是这个更窄的数字也夸大了可寻址的机会;未平仓名义本金反映了未平仓合约的票面价值,而不是每年的交易量。相关的比较点是事件驱动型衍生品的子集:关于利率决策、盈利意外、政策结果和类似离散事件的二元期权。

这个细分市场很难精确衡量,因为它还不是一个独立的市场。预测市场正在创造它。基于当前机构对事件驱动型对冲的兴趣(公司财务部门用途、宏观基金头寸、保险相关产品)的保守估计表明,随着该类别成熟并且监管框架允许机构参与,可寻址的交易量机会为 500-1500 亿美元。

新兴类别

天气衍生品目前的名义价值为 250 亿美元,主要集中在对冲季节性风险的能源公司和农业生产商中。预测市场可以扩大较小参与者的准入,这些参与者目前因 OTC 天气合约的价格过高而被排除在外。地缘政治风险对冲、技术里程碑市场和公司盈利预测代表了其他没有直接现有企业的新兴类别,但也没有经过验证的需求曲线。新兴类别的一个合理的估计是中期为 100-300 亿美元,这取决于预言机基础设施和监管清晰度同步成熟。

总结这个理论

结合这些垂直领域中保守的捕获假设(体育的 5-10%,事件驱动型金融衍生品的一小部分,以及新兴类别的早期牵引力)得出的年交易量下限约为 850-900 亿美元。一个基于适度捕获率的基准案例以及跨垂直组合产品的增加,比如将 NFL 结果与美联储利率决策联系起来的组合投注,这些组合投注在传统基础设施中没有类似物,这会将交易量推向 1500-2000 亿美元。第三方对预测市场的预测到 2035 年将达到 950 亿美元以上,包括企业用途,这大致验证了保守到基准的范围。

至关重要的是,体育博彩以外的增长来自于传统的体育博彩公司和现有金融基础设施在结构上无法满足的用例。一家担心飓风破坏的物流公司可以对冲特定的天气结果,而不是购买广泛的灾难保险。一家担心出口限制的半导体制造商可以在地缘政治事件市场中占据头寸,而不是依赖昂贵的 OTC 结构。一家风险投资基金可以对冲投资组合公司的监管时间表。这些不是投机的例子;它们描述了真正的风险管理缺口,预测市场具有填补这些缺口的独特优势,并且它们是该领域最终将完全超越娱乐博彩的理论基础。

万亿美元的数字要求要么比上述模型高得多的捕获率,要么预测市场成为事件驱动型风险转移的默认基础设施层,要么我们尚未预料到的突破性垂直领域。这些都不是不可能的。但是,将 1 万亿美元视为不可避免的,而不是作为广泛结果分布的上限,低估了所涉及的执行风险。传统的体育博彩公司花了数十年的时间来构建达到每年 1250 亿美元交易量所需的产品和信任。金融衍生品需要巨大的监管清晰度和机构基础设施才能达到目前的规模。预测市场试图同时在两个类别中竞争,同时使用大规模上不到三年历史的加密原生基础设施。

从 300 亿美元到 1800 亿美元的路径是一个产品执行问题。从 1800 亿美元到 1 万亿美元的路径是一个市场结构转型。两者都值得单独跟踪。

“可寻址”和“已捕获”之间的差距是真实存在的,但答案已经通过产品创新浮出水面。目前处理超过 300 亿美元交易量的平台并没有停滞不前;它们正在推出专门设计用于释放下一个数量级的功能。

创新浪潮:推动采用的新功能

组合投注:解锁组合投注

2025 年 12 月,Kalshi 推出了“组合”,允许用户将多个预测合并为单个头寸,并且组合投注第一周的交易量超过了 1 亿美元。

这些数字是有道理的。传统的体育博彩公司超过 50% 的收入来自组合投注(来源:Eilers & Krejcik Gaming)。用户被以下因素吸引:

-

从小额赌注中获得更高的潜在回报

-

表达复杂的多因素观点的能力

-

比单事件投注更具吸引力的体验

预测市场在这里提供了独特的结构优势。与受到监管限制的体育博彩公司不同,预测市场可以提供跨类型的组合投注:

-

NFL 季后赛结果 + 联邦储备委员会利率决策 + 比特币价格目标

-

公司盈利结果 + 行业表现 + 宏观经济指标

-

政治选举结果 + 政策实施 + 市场反应

这种灵活性创造了通过传统金融或博彩基础设施无法获得的全新产品类别。

杠杆:技术挑战

多个平台已经宣布了杠杆产品,有些平台的目标是 10-20 倍。然而,实施需要解决独特的技术问题。

传统的杠杆之所以有效,是因为清算系统有时间采取行动。如果股票头寸对你不利,即使这个窗口只有几秒钟,交易所也可以在损失超过抵押品之前关闭它。

预测市场通常缺乏这种时间缓冲。事件可以立即解决:总统声明、中央银行决策、监管裁决。价格可以从 95 跳到 5(或反之亦然),而没有中间状态。这种“跳空风险”从根本上将预测市场与传统的杠杆工具区分开来。

在传统市场中:信息逐渐扩散。即使是突发新闻也会产生连续的价格水平(95 → 92 → 88 → 85)。清算引擎有几微秒的时间做出反应。

在预测市场中:二元结果意味着不连续的跳跃。当一个事件解决时,价格不会逐渐移动,而是直接跳到 0 或 100。不存在清算窗口。

通过“有毒流量”加剧了这一挑战。Kaleb 在他 2025 年 11 月对“预测市场中的逆向选择”的分析中解释说:

“对于预测市场而言,跳空风险实际上比任何其他类别都更糟糕,因为一个剧毒的交易对手可能非常了解情况,以至于他们拥有对你有效的完美信息,就像你在与一个可以看到你的牌的人玩扑克一样。”

真实案例:Eric Adams 纽约市长市场。知悉其退出决定的内部人士在公开宣布之前取出了整个订单簿。价格立即跳空了 30 多个美分。流动性提供者没有对冲,没有退出,只有直接损失。这就是为什么大多数平台不提供传统杠杆的原因。当解决方案可以立即发生并且信息完全不对称时,这种计算就行不通了。

这解释了为什么新兴的解决方案侧重于从根本上重构问题

新兴的解决方案:

持续结算模型:像 Seda 这样的平台正在构建基于实时数据源(民意调查平均值、赔率变动、情绪得分)而不是二元结果的永续期货。这在最终解决方案之前创造了清算机会。

短期二元期权:Limitless 提供加密货币价格在数小时或数天内的预测,而不是数周。更快的解决方案周期降低了跳空风险,同时提供了类似杠杆的回报结构。

基于 Epoch 的定价:正如 Kaleb 最近的研究中概述的那样,平台可以在较短的时间窗口内以滚动费用(类似于永续期货资金费率)对风险进行定价,从而将逐渐的价格变动与即时跳跃分开。

这些创新正在走向成熟。Polymarket 于 2025 年 9 月与 Chainlink 合作推出了 15 分钟的加密货币价格市场。Hyperliquid 提出了“事件永续合约”,交易者可以在不等待最终解决方案的情况下从概率变化中获利。基于结果的交易原语:Hyperliquid 正在开发 HIP-4,这是一种完全绕过杠杆问题的新方法。HIP-4 没有采用传统的杠杆头寸,而是引入了完全抵押合约的“结果”,这些合约在固定范围内结算,而没有杠杆或清算。

来自 Hyperliquid 的技术规范:

“结果是完全抵押的合约,在固定范围内结算。它们是一种通用的原语,可用于预测市场和有界期权类工具等应用……结果带来了非线性、有日期的合约以及不涉及杠杆或清算的另一种衍生品交易形式。”

这种方法在架构上与传统的预测市场不同。结果不是创建具有叠加杠杆的二元是/否市场,而是从一开始就被设计为提供非线性回报,而没有使传统杠杆无法使用的清算风险。

HIP-4 目前在测试网上运行,最初将部署“基于客观结算来源的标准市场”,然后再根据用户反馈可能扩展到无需许可的部署。这些市场将以 USDH 计价,并与 Hyperliquid 现有的基础设施(如投资组合保证金和 HyperEVM)组合。

Hyperliquid 已经运营着第二大永续期货生态系统。即使 HIP-4 捕获了 Polymarket 当前交易量的 100%(每年约 330 亿美元),它也代表着大约 5% 的增量收入。这表明 Hyperliquid 并非将预测市场视为主要的收入驱动力,而是将其视为衍生品原语的扩展,并押注结果和预测市场最终将扩展到当前的加密原生平台之外。

如果一个拥有 Hyperliquid 的流动性基础设施和用户群的平台成功推出预测市场,它可以在机构规模上验证该模型。

尽管技术基础设施正在不断发展以安全地支持杠杆,但它需要与传统保证金系统从根本上不同的架构。

未来的增长催化剂

2026 年代表着验证的关键一年:

2026 年 6 月:国际足联世界杯

-

预计 500-1000 亿美元的潜在预测市场交易量

-

自基础设施成熟以来首次大型全球体育赛事

-

测试跨境流动性、结算系统和大规模用户体验

2026 年 11 月:美国中期选举

-

历史上最大的预测市场事件(基于 2024 年总统选举数据)

-

主流媒体将报道预测市场赔率作为领先指标

-

证明了单事件高峰以外的长期可行性

持续的监管进展:

-

在内华达州、马萨诸塞州、纽约州的州级法律战即将解决

-

CFTC 正在为受监管的预测市场制定框架

-

国际司法管辖区正在建立更明确的指导方针

如果预测市场成功地以良好的用户体验处理这些交易量高峰,机构的采用将会显着加速。

基础设施挑战

以这样的速度增长会暴露出基础设施差距,该行业必须弥合这些差距才能维持其发展轨迹。当前交易量与下一个数量级之间存在五个相互关联的问题,并且每个问题都在积极解决,尽管没有一个问题得到完全解决。

1. 流动性深度和可持续性

当前模型:平台通过回扣计划和直接付款来激励专业的做市商提供流动性。

数字:

-

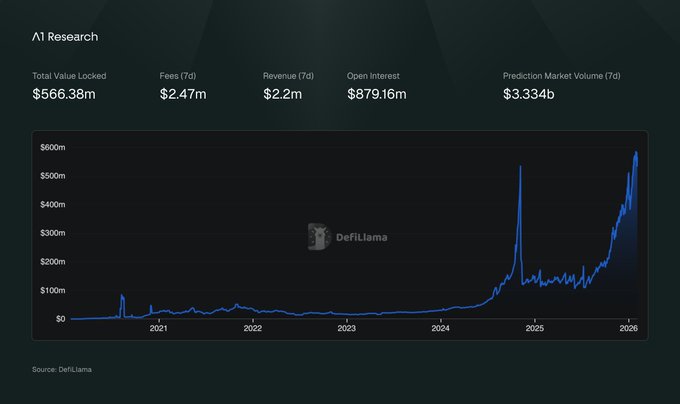

预测市场锁定的总价值:5.81 亿美元 (DeFiLlama)

-

产生的每日费用:524,000 美元

-

做市商激励支出:平台已经投入了大量资金(Polymarket 约 1000 万美元,Kalshi 约 900 万美元)

但是存在一个挑战,正如 Nick Ruzicka 在他 2025 年 10 月的分析中指出的那样,早期的激励率(每天 50,000 美元以上)已经正常化到可持续的水平(每交易 100 美元 0.025 美元)。这产生了一个问题:流动性提供是否可以通过单独的费用收入来实现自我维持?

有希望的发展:

一些发展表明,向自我维持流动性的过渡正在进行中。在机构方面,Kalshi 于 2024 年 4 月引入 Susquehanna International Group,流动性增加了 30 倍,并将价差压缩至 3 美分以下,这是一个证明点,表明当监管和商业框架证明其参与合理时,机构做市商可以改变场所质量。随着预测市场获得合法性,可能会有更多的机构参与者加入。

在结构方面,平台正在尝试使用质量加权的回扣模型,该模型奖励一致且高质量的流动性提供,而不是原始交易量,从而更好地对齐场所与其做市商之间的激励。

混合流动性提供商 (HLP) 模型(在概念上类似于 GMX 的 GLP 金库)允许零售参与者集体提供流动性,而专业经理负责风险,从而扩大了超越专门的交易公司的资本基础。

即时 (JIT) 流动性,即复杂的机器人精确地在大型交易需要时注入资金并在之后立即撤回资金,已经在 Uniswap V3 上证明是成功的(促进了超过 7500 亿美元的交易量),并且代表了预测市场场所面临间歇性需求高峰的可行模型。

从补贴到自我维持流动性的过渡正在进行中。随着交易量增长和费用收入增加,专业流动性提供商的经济状况得到改善。

2. 发现和用户体验

拥有数千个活跃市场,帮助用户找到相关的机会变得至关重要。

当前的分裂:

-

Polymarket:任何时候都有数千个活跃市场

-

Kalshi:涵盖体育、政治、经济的数百个市场

交易量集中在旗舰市场(选举、主要体育赛事、热门加密货币)上,而长尾市场难以获得关注。

正在涌现出创新的解决方案来解决这些确切的问题:

聚合平台 - TradeFox 和 Verso Trading 正在构建统一的界面,这些界面可以聚合多个平台上的市场、将订单路由到最佳执行并集成实时新闻。

社区驱动的市场 - Fireplace 专注于朋友群中的社交预测市场,通过现有的社交网络创建有机的发现。Polymarket 和 Kalshi 之上的一个社交层,使用带有 Socket 协议的链抽象来无缝聚合两个市场。

对于吸引主流用户而言,分发比基础设施更重要。集成到现有工作流程(社交媒体、新闻应用程序、交易终端)的平台将比独立的目标平台更有效地捕获用户。

3. 交易表达能力

复杂的用户仍然受到当前平台有限表达能力的限制。杠杆选项是新兴的(如上所述),组合投注功能仍在成熟中,条件订单类型(例如,“如果 Y 首先解决,则购买 X”)基本上不存在,并且大多数市场仅提供二元结果,而没有连续范围交易。这些限制限制了交易者可以表达的观点的复杂性,并限制了预测市场对于需要细致头寸构建的机构对冲策略的效用。

新兴的创新:

连续结果市场:像 functionSPACE 这样的平台没有采用离散的是/否,而是在整个连续范围内测试市场(例如,“年底的比特币价格”作为范围而不是特定行权价进行交易)。

联合曲线模型:Melee Markets 将联合曲线应用于预测市场,早期参与者可以获得更好的价格,从而通过博弈论而不是专业的中间人来创建做市。

创建者提供的初始流动性:XO Market 要求创建者使用 LS-LMSR AMM 提供初始流动性,从而使市场质量和创建者收入之间的激励保持一致。

这些实验扩展了简单二元投注之外的可能性,从而实现了更复杂的策略表达。

4. 无需许可的市场创建

市场创建的根本权衡是策展和开放之间的权衡。策展方法(由 Polymarket 和 Kalshi 使用,平台团队在其中批准所有市场)确保质量,但会造成瓶颈,并且不可避免地会错过时间敏感的机会。无需许可的方法(任何人都可以创建市场)解决了速度问题,但引入了语义碎片化、跨重复市场的流动性分裂以及可能降低用户体验的低质量垃圾邮件。

涌现的混合模式:

Pump.fun 式的机制 - Melee 给创建者 100 股,早期买家拒绝分配(3、2、1 股)。如果市场获得关注,早期参与者将获利。这创造了有机的质量过滤,只有真正感兴趣的市场才能生存。

声誉加权策展 - 用户在提议市场时质押声誉代币。社区投票决定哪些市场可以上线。优秀的策展人获得奖励,不良的策展人失去质押。

无需许可的创建的技术基础设施已经存在。挑战在于设计在没有中心化守门人的情况下保持质量的激励系统。

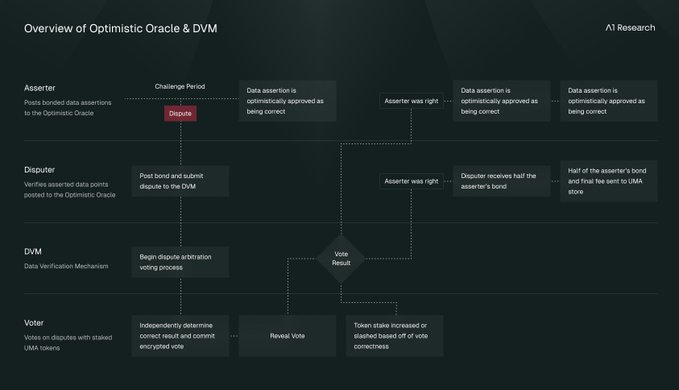

5. 预言机解决方案

谁来决定实际发生了什么?这仍然是基本的挑战。

当前方法 - 多层解决方案:

Layer1:自动化数据源:客观结果(加密货币价格、体育赛事比分)通过像 Chainlink 这样的预言机网络立即结算

Layer2:AI 验证:Chainlink 研究表明,AI 预言机在 1,660 个 Polymarket 市场上的准确率达到 89%(在体育赛事上为 99.7%)。Supra 的阈值 AI 预言机使用具有加密验证的多代理委员会。

第 3 层:乐观预言机:UMA 的系统允许任何人提出带有挑战期的结果。争议升级为代币持有者投票。博弈论设计确保诚实的解决方案在经济上是合理的。

第 4 层:人类委员会:对于需要判断的模棱两可的情况,平台使用经过审查的委员会或 DAO 投票。

成熟路径:

随着 AI 的改进和预言机网络扩大覆盖范围,更多的市场将自动解决(第 1-2 层)。人工干预(第 3-4 层)将越来越多地仅处理真正模棱两可的极端情况。

Polymarket 于 2025 年 9 月与 Chainlink 的集成展示了这种演变,因为 15 分钟的加密货币市场现在可以立即结算,而无需人工干预。

基础设施越来越好,而不是越来越差。

风险和熊市情况

现在已经充分阐明了预测市场的牛市情况,并且很大程度上已反映在超过 200 亿美元的平台估值中。风险应该得到同等的分析严谨性。

监管逆转

目前的轨迹假设 CFTC 将继续提供便利,并且各州层面的许可工作也将继续取得进展。这不能保证。CFTC 在 2024 年参与 Kalshi 的活动是在一场有争议的法律战(Kalshi 诉 CFTC,D.C. Circuit)之后进行的,该机构在狭隘的程序性理由上败诉,而不是因为委员会广泛认可事件合约。CFTC 领导层的变动、备受瞩目的市场操纵丑闻或在有争议的市场结果之后的政治压力可能会引发限制性规则制定周期。纽约州和内华达州的州检察长已经表示对预测市场在没有游戏许可的情况下运营表示怀疑。

对于像 Polymarket 这样在美国司法管辖区之外运营的加密货币原生平台,监管风险的表现形式有所不同:对美国用户的潜在执法行动、银行合作伙伴撤回或稳定币监管收紧,从而扰乱结算基础设施。

事件后交易量崩溃

2024 年总统选举周期既展示了事件驱动型交易量的上限,也展示了下限。在选举前几周,Polymarket 的日交易量飙升至 3 亿美元以上,然后在结果解决后急剧收缩。2025 年的复苏主要由体育博彩市场和加密货币价格投机推动,而不是预测市场倡导者强调的对“信息发现”用例的持续需求。

如果这种模式重演(交易量在 2026 年世界杯和中期选举前后激增,然后收缩),则表明预测市场依赖于事件,而不是具有结构性的粘性。需要关注的关键指标是主要催化剂事件之间的基线交易量。如果 2026 年事件间交易量仍然低于每周 5 亿美元,那么市场结构转型理论将大大减弱。

市场完整性和操纵

Eric Adams 市长市场事件具有指导意义,但并非孤立。预测市场本质上暴露于信息不对称,并且与证券市场不同,它们缺乏全面的内幕交易框架、监督计划或执法机制。随着市场的发展,操纵结果或交易重大非公开信息的动机成比例地增加。

预言机操纵代表了一个相关的向量。上面描述的多层解决方案系统是复杂的,但在不利条件下的大规模测试中,这些系统基本上未经测试。备受瞩目的解决方案争议(想象一下有争议的选举结果或模棱两可的地缘政治事件)会削弱用户对结算完整性的信任,从而大大阻碍采用。

流动性碎片化

目前的交易量集中在两个主要的平台(Polymarket 和 Kalshi)上,它们的基础设施从根本上不兼容:链上与链下、加密货币原生与受监管的美国实体。随着更多参与者的推出(Hyperliquid 的 HIP-4、各种无需许可的协议),流动性有在各个场所之间分散的风险,而不是整合。在传统市场中,这个问题是通过互操作性标准和清算基础设施解决的,而这些标准和基础设施花了数十年的时间来构建。预测市场还没有等效的解决方案。

A1 的观点:我们所处的位置

预测市场领域已经实现了真正的产品市场契合度。这一点不再有争议。从 2024 年的 50 亿美元到 2025 年的 300 亿美元的增长反映了有机的采用,而不是补贴增长,并且进入该领域的机构资本正在根据真实的商业理论而不是投机性定位进行部署。

正在进行的基础设施创新(持续结算模型、跨类型组合投注、基于结果的交易原语、机构级流动性提供)是针对正确问题的方向正确的解决方案。问题是相对于竞争窗口的执行速度。

三个具体的指标将决定该领域是否达到逃逸速度或停滞不前:

1. 事件间基线交易量。如果 2026 年世界杯和中期选举之间的每周交易量持续保持在 10 亿美元以上,那么结构性需求理论成立。如果低于 5 亿美元,那么该领域仍然依赖于事件。

2. 机构流动性参与。Susquehanna 进入 Kalshi 是一个有意义的信号。如果在 2026 年底之前有两家或更多机构做市商承诺加入预测市场场所,价差压缩和深度改善将加剧采用。

3. 监管里程碑。具体而言:至少有一个美国州授予明确的预测市场许可,并且 CFTC 发布了针对事件合约的拟议规则制定框架。如果没有这些,该类别将仍然处于监管边缘状态,从而限制了机构的采用。

2026 年的世界杯(6 月至 7 月)和美国中期选举(11 月)将同时在两个最大的事件类别中测试基础设施、流动性和用户体验。在这些事件期间以及至关重要的是之后,其表现将提供迄今为止最清晰的信号,表明预测市场是在构建一种新的金融原语还是在经历另一个炒作驱动的垂直领域。

我们的基本情况:到 2028 年,该领域将达到每年 1000-2000 亿美元的交易量,这主要是由体育博彩捕获和新兴的金融对冲用例推动的。万亿美元的结果需要在监管和机构采用方面进行结构性转变,这些转变是合理的,但尚未开始。我们将在 2026 年中期选举周期后重新审视此框架。

数据来源:DeFiLlama、BIS 衍生品统计(2024 年上半年)、Delphi Digital(Neel Daftary,2025 年 10 月)、Nick Ruzicka 分析(2025 年 11 月)、Kaleb 研究(2025 年 11 月至 2026 年 1 月)、Eilers & Krejcik Gaming、Chainlink 研究出版物、CFTC 公开文件和平台公告。

- 原文链接: x.com/a1research__/statu...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~