处理借贷协议中的利用率

- mixbytes

- 发布于 2024-07-25 10:47

- 阅读 1539

该研究文章深入探讨了去中心化金融(DeFi)中的一种新兴产品方向 - P2P借贷。文章详细分析了市场向P2P借贷转变的原因,并通过Morpho平台的实例提供了全面的机制概述。讨论了现代借贷协议面临的主要障碍以及如何通过不同的模型来优化利用率和利率间的差距。最后,文章展望了P2P借贷在行业中的未来发展。

作者:Daniil Ogurtsov , MixBytes 的安全研究员

本文研究文章深入探讨了 DeFi 中一个引人关注的产品方向 - P2P lending。我们通过内部研究详细分析了这个主题,并希望分享我们的发现。我们将探讨行业为何转向 P2P lending,并提供一个全面的机制概述,以 Morpho 作为此类项目的一个显著例子。

我们还有一篇关于借贷协议常见漏洞的 文章,提供了这些协议工作原理的概述。

现代借贷协议的关键障碍

一个完美的借贷协议应该旨在解决三个关键障碍:

- 高利用率:资金不应闲置;

- 灵活性:新的借款人和存款人应随时进出;

- 借贷双方利益对齐:债务利息和年度百分比收益(APY)应以对借款人和贷款人都有利的方式对齐,且两者之间的利率差应尽量小。

然而,在实践中,同时实现这三项目标可能是具有挑战性的。

完全利用率与灵活性之间的冲突

实现完全利用率可能面临挑战,因为这要求借款人恰好提取贷款人提供的所有流动性。

然而,高利用率可能导致协议内的灵活性降低,因为新借款人可能在获取债务时面临困难,而当前贷款人在试图退出其头寸时也可能遇到障碍。

完全利用率与低利差之间的冲突

对于借贷协议的关键用户来说,只有两个指标是至关重要的 - 借款人的债务利率和贷款人的 APY。

借贷协议本身只对借款人算法设置债务利率。此外,所有借贷协议都采用各自的利率模型,以确定借款人的利率。在大多数情况下,这一利率是浮动的,这意味着借款人的债务利率会不断波动。因此,借款人需要知道其债务明天的确切利率,增加了借款过程的不确定性。

利差的背景

非完全利用率会立即影响贷款人的盈利能力。

这个概念很简单。为了说明这一点,让我们考虑一个场景,其中贷款人提供了 $100,但借款人只提取了 $50。在一年后,借款人需支付 20%的债务利息,从而在借款金额上产生了 $10 的利息。然而,这一收入在所有贷款人之间平均分配,最终使他们的初始投资 $100 总回报为 $110,收益率为 10%。

50%的利用率在借款人和贷款人之间产生了利率差:借款人20%,贷款人10%。

这个利率差是纯粹数学上的,并导致了明显的低效。减少利差将使双方都满意。

例如,如果没有利差且借款人和贷款人的利率设定为15%,这将是互惠互利的。然而,由于利用率限制,数学上实现这一点是不可能的。

现代借贷协议选择的妥协

现代借贷协议选择维持一定的闲置流动性,通常为 10% 至 30%,以便为新借款人和贷款人提供灵活性。作为交换,他们接受了利率之间的利差。

一般来说,债务利息率不应过高或过低。如果过低,借款人可能会占用所有流动性,导致新借款人没有可用资金,从而阻碍项目的核心功能。此外,低利率会导致贷款人获得的 APY 最小。另一方面,如果利率设置过高,借款人可能不愿意承担如此高的债务。

因此,利率必须根据市场参与者的活动设定一个公平的价值,利用率是衡量该活动的关键指标。高利用率表明借款人的活动和债务需求增加,这可能证明了较高利率的合理性。

利率模型用于根据利用率自动搜索此类利率,通常以常见曲线的形式表示,如 Aave 在图表中所示:

来源: https://docs.aave.com/risk/liquidity-risk/borrow-interest-rate

通常在曲线上存在一个目前的公平市场利率,借款人和贷款人对此都感到满意。在这一点上,理论上,借款人不会承接新债务,贷款人也不会提供额外的流动性,以避免稀释他们的 APY。

这个机制的目的是维持一定的闲置流动性,同时确保利率之间的利差不会过大。

大多数现有的借贷协议通常遵循这一妥协,因为这是因为无法同时解决所有冲突任务所致。

在下一部分中,我们将探讨行业中的新方向,可能会改变这一模型。

如何在这些冲突任务之间找到平衡?

一个替代思路是 P2P lending,它直接连接借款人和贷款人,债务的利息直接归借款人,基于债务本金。在这种情况下,完全利用率从定义上来说是实现的,因为不存在资金闲置的池。

这一想法在2017年得到了测试,当时 Aave 被称为 ETHLend,最初提供这种 P2P lending 模型:

- 潜在的借款人可以来到平台,存入抵押品,并“申请”借款,指定其债务条款。

- 贷款人可以审查这些申请,并向他们认为条件合适的借款人提供流动性。

然而,这一系统并不原子化,整个交易周期需要多个交易,并且没有任何匹配机制,因为所有事情都是手动进行的。这种模型牺牲了很多灵活性。

当时 P2P lending 模型未能在市场上找到立足之地,因为 DeFi 空间仍然较窄。新的 Peer-To-Pool 模型显得更具吸引力,因为任何人都可以通过存款流动性或借款立即与池进行互动。灵活性被优先考虑,而非确保借贷协议之间的最低利差。

随后,ETHLend 转变为 Aave 并采用了在 Compound 上成功测试的新模型。

之后,P2P lending 模型从雷达中消失,但仍然颇具诱惑力以减少利差并克服明显的低效。

如今,Morpho 重新引入了这个概念,我们将进一步探讨他们是如何成功创建 P2P lending 以及涉及的细节。

Morpho 如何实现完全利用率

Morpho 和 ETHLend 之间有一些区别。

从用户的角度来看,与 Morpho 的交互类似于其他借贷协议。

- 贷款人可以向池中提供流动性,并随时取出。

- 借款人可以从池中获取资金,并在选择时还款。

然而,可能会出现两种极端情况。

如果贷款人多于借款人

理论上,可能无法实现完全利用率。然而,资金并不会闲置,而是存入 Compound/Aave。因此,一些贷款人直接从借款人处获得 APY,实现完全利用率。其他贷款人则通过提供流动性从 Compound/Aave 获得 APY。

如果借款人多于贷款人

在这种情况下,部分资金将直接从贷款人那里获取,实现这些贷款人和借款人的完全利用率。然而,剩余借款人的抵押品将被发送至 Compound/Aave。然后,Morpho 将在 Compound/Aave 中转移债务给借款人。

可以得出两点重要结论

-

为了使 P2P lending 操作,必须有一个基本的借贷协议如 Compound 或 Aave,可以存入多余的流动性或从中借取所缺失的流动性。Morpho 不是现代借贷协议的替代品,而是作为它们的附加组件。

-

在实际情况中,并非所有 Morpho 用户都实现了完全利用率。用户被分为两组。第一组体验到正式的完全利用率,而第二组的交互被重定向到 Compound/Aave。

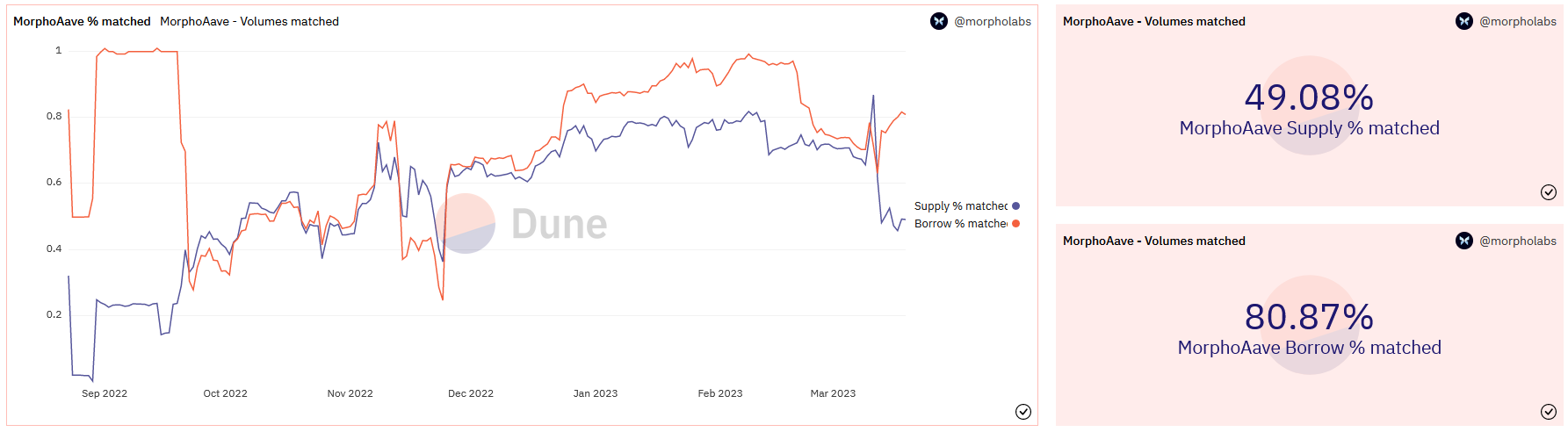

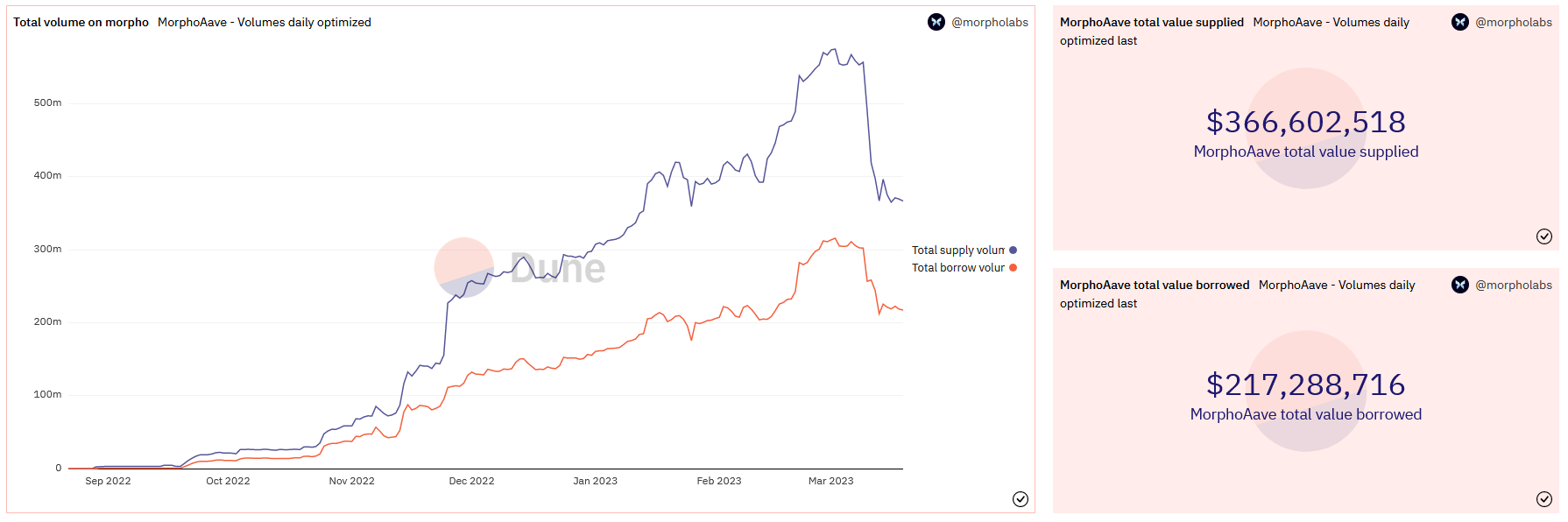

这可以通过 Morpho 自身的数据进行说明。

在撰写本文时,贷款人已存入 $460M,借款人已提取 $220M。

这些数据可能并不表明完全利用率。然而,220百万美元的贷款人确实实现了完全利用率,因为正好有220百万美元的金额被作为债务发放。剩余的240百万美元则存入 Compound/Aave,资金获得利率并贡献于这些基础协议的利用率。

Morpho 是如何减少利差的

Morpho 在减少利差方面采取了独特的方法。部分资金实现了完全利用率,Morpho 为这些资金计算自身的利率。该计算利率是借款利率与从基础借贷协议中获得的贷款人 APY 之间的平均值(尽管实际公式更复杂,我们暂时省略)。因此,对于 Morpho 上的借款人,利率变得较低,使债务成本降低,而对于贷款人,利率变得较高,从而提高了 APY。

这种对利差的人工消除仅在根据 Morpho 的匹配引擎匹配的资金中实现,该引擎是一个计算此类资金数量的智能合约(我们将在后面的部分中讨论)。

然而,需要注意的是,Morpho 中也存在未匹配的资金,这些资金被重定向至 Compound/Aave。Morpho 并未为这些未匹配的资金设定特别利率,实际适用的是这些借贷协议的当前市场利率。

Morpho 中的闲置流动性产生较低的收益,这一收益来自 Compound/Aave,而闲置债务则会按来自 Compound/Aave 的更高利率收取。

为其他开发者改进的启示

匹配的利率没有社会化

让我们用 Morpho 中的闲置流动性作为例子来说明。在 Morpho 中,资金分为两个不同的组,收益率不同。一组的收益更高,而另一组的收益更低。除了某些用户可能体验到部分匹配,把其资金拆分到两个组外,没有中间状态。

然而,存在一个未解决的问题即有一组用户的收益与 Compound/Aave 的相同,他们在等待与新借款人匹配时处于队列中。

这在组之间造成了不平等,这是 Morpho 有意设计的决定。虽然典型的流动性提供者希望处于高收益组,但在 Morpho 的实现中实现这一点需要付出努力。这个问题在与匹配引擎相关的挑战上更加复杂。

匹配引擎

Morpho 监控不同用户存入/借出的资金,并根据其规模从大到小进行排名。位于列表顶部的用户,包括最大的贷款人和借款人,属于高收入类别。

然而,这种方法存在问题,匹配引擎的实现由于 gas 限制仍需改进。它每次扫描和排除用户,这可能导致一些用户由于 gas 限制而未能排序。

此外,匹配引擎的实现本身由于 gas 限制尚不完美。它每次扫描和排序用户,也因为气体限制留下未排序的用户。

来源: https://dune.com/morpholabs/morpho-aave-dashboard

因此,尽管 Morpho 中存在多余的流动性,并非所有借款人都能与贷款人匹配,如提供的图表所示。只有一部分借款人能够找到匹配,而剩余资金则是从 Aave 处借出的,尽管预期有一队贷款人等待与他们匹配。

来源: https://dune.com/morpholabs/morpho-aave-dashboard

基础协议不一定需要是借贷协议

由于 DeFi 提供多种收入来源,P2P lending 协议不必将多余的流动性转向其他借贷协议。一些实现可能会将这样的流动性存入收益汇集器,如 Yearn,就像 Sturdy 项目一样。这也是有效利用多余流动性并提高资本利用率的方法之一。

结论

P2P lending 协议在行业中正逐渐获得动力,未来我们可能会看到 Morpho 本身的更新,以及旨在克服自身局限性的新项目。

我们希望充分解决借贷协议中的利用率问题,并可能为新开发者提供一个有趣的细分市场。

相关的文章

- MixBytes 是谁?

MixBytes 是一支专家区块链审计员和安全研究员团队,专注于提供全面的智能合约审计和技术咨询服务,适用于 EVM 兼容和 Substrate 基础的项目。请加入我们,在 X 上保持关注行业最新趋势和见解。

- 原文链接: mixbytes.io/blog/dealing...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~