Uniswap V3 的毒性交易流(Toxic Flow)识别:第一部分

- crocswap

- 发布于 2023-02-08 12:28

- 阅读 1695

这篇文章深入探讨了Uniswap ETH/USDC流动性池的盈利能力及其与毒流动的关系,提出价格歧视作为实现更高流动性提供者盈利的新方法。通过分析交易规模、钱包历史和交易流特性,作者总结出新钱包更可能产生小额正盈利交易,而频繁大额交易则是毒流的主要来源,并强调了区分有毒流的重要性。

本文是由 @0xfbifemboy 在 Uniswap 流动性池、集中流动性和费用动态方面的 持续系列 的最新一篇文章。它是后续多篇文章中的第一篇,旨在关注 ETH/USDC 兑换数据毒性交易流的特征以及价格歧视或交易流动分段(flow segmentation)机制的潜在实现。

译者注:Toxic Flow(毒性交易流, 或毒性流,毒性兑换流)在本文中指的是损害流动性提供者收益的交易。

引言

在 之前的研究文章 中,我们通过计算相对于未来 Binance 价格的 markouts 来探讨 Uniswap ETH/USDC 流动性提供者的盈利能力。作为这一分析的一部分,我们获得了每个兑换的损益(PnL: Profit and loss )测量,使我们能够确定兑换盈利能力在名义交易规模方面的变化程度。

在本文中,我们更仔细地研究兑换 PnL 的具体预测因素。我们受到 价格歧视(price discrimination) 的概念驱动,一个有眼光的 DEX 可能能够通过对非毒性交易流收取低于市场的费用,或者相反,对毒性交易流收取高于市场的费用来“赢得”交易流,从而阻止套利者捕获过多利润。

自然地,在实际设置中,这是一个动态而非静态的游戏,交易者的行为将随着这些措施的实施而变化。尽管如此,进行对交易流和钱包的初步特征化仍然是有用的,这将让我们了解可以实施哪些措施来区分不同来源的流动及其毒性等级。

价格歧视

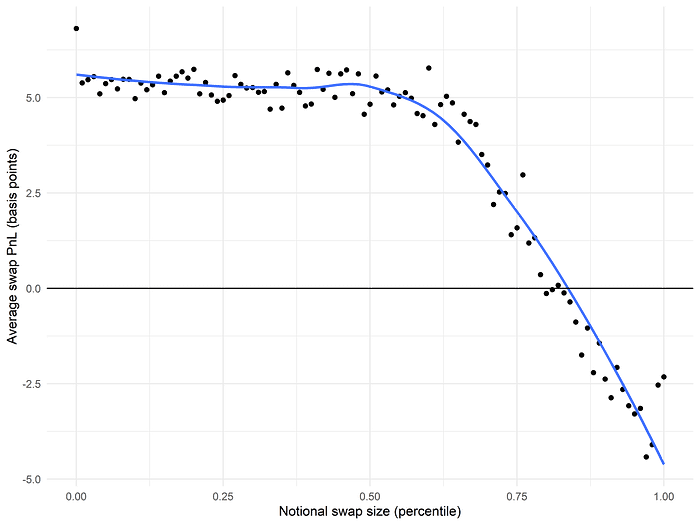

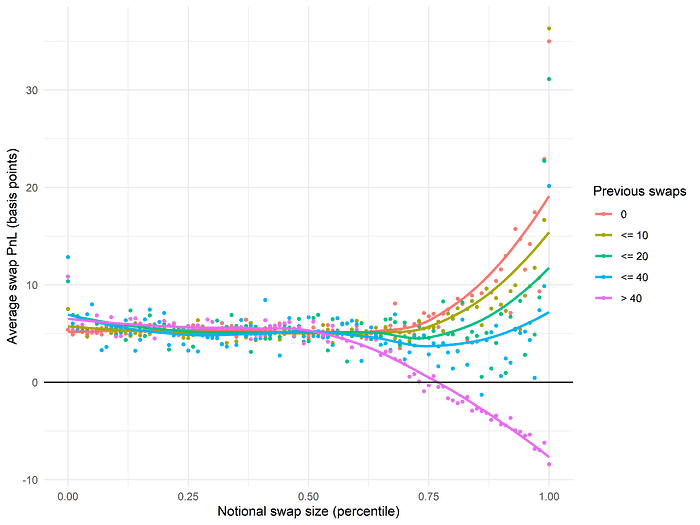

和之前一样,我们分析 Uniswap ETH/USDC 流动性池的盈利能力,使用基于 Binance ETH/BUSD 现货数据计算的 5 分钟 markout 窗口。我们可以(自然地)再现我们的初始结果,显示 LP PnL 随着 USD 名义兑换规模的增加而急剧下降:

有趣的是,注意到大多数池的损失来自于名义规模较大的兑换。尽管大多数名义兑换规模对应于正的平均 PnL(对于池来说),但因为是 较大的 名义兑换规模对应于负的平均 PnL,流动性提供者的 PnL 最终整体为负值。(请记住,正的 PnL 意味着兑换者在亏损,而流动性池在盈利,反之亦然。)

这个初步观察激发了 价格歧视 的想法:如果流动性池能够优先对来自可能是毒性交易流的 incoming swaps 收取更高的交易费用会怎样( 即, 导致未来的负 PnL markouts 对流动性池)?一个简单的例子是看每个兑换的名义规模,并增加费用,使得根据上述统计,兑换的预期 PnL 至少为零。这将为流动性提供者带来显著更高和绝对正的 PnL!

然而,这有一个明显的问题:incoming swaps 可以通过多个兑换或合约调用分割,因此如果已知 名义规模是额外兑换费用的决定标准,那么兑换者就能够轻易“躲避”这一费用。当然,人们可能会设想更复杂的机制可以用来试图抓住这些情况,这将进一步激励更复杂的规避机制……总体而言,一旦引入了价格歧视的机制,我们就开始参与一个敌对的“猫捉老鼠”游戏,复杂的套利者试图隐藏他们的存在,以防止潜在的歧视者。

这与传统市场的情况并没有什么不同,市场做市商竭尽所能地寻找毒性交易流 动,并向他们收取适当更高的差价,而具有显著阿尔法(alpha)特征的专有公司将试图掩饰他们在市场上的存在,以改善订单执行!确实,从某种意义上说,目前 AMM 设置是非常不寻常的,因为它没有允许根据兑换发起者变化费率的机制。

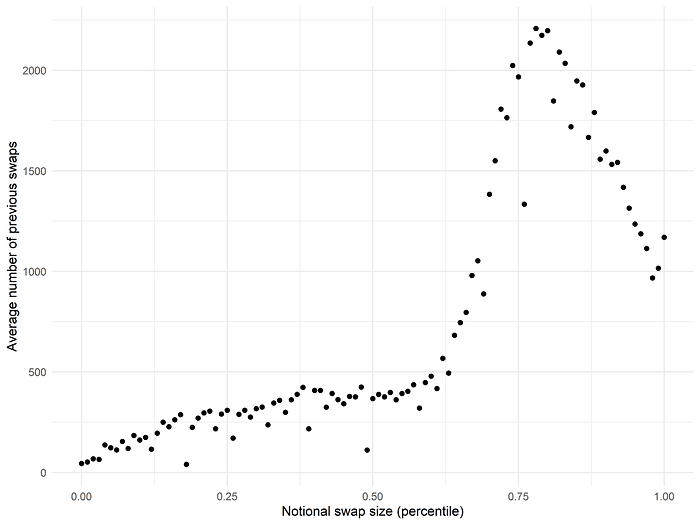

我们将首先集中于特征化毒性交易流与非毒性交易流的区别,计划在未来的文章中进行有关 如何 最好实施价格歧视的更详细讨论。除了名义兑换规模,一个自然的问题是钱包“新鲜度”——在 ETH/USDC 流动性池中该钱包的 先前观察到的 兑换数量——是否是 incoming swap 毒性的预测因素。

再次按照名义兑换规模进行分组,我们发现名义规模较小的兑换往往来自总体兑换较少的钱包,而名义规模较大的兑换——也更有可能导致负的池 PnL——则来自兑换历史更丰富的钱包:

从直觉上来说,这并不令人惊讶:只兑换几美元 ETH 的兑换者可能不会经常这样做,而来回兑换六位数资金的套利者则没有理由(目前)频繁更换钱包。

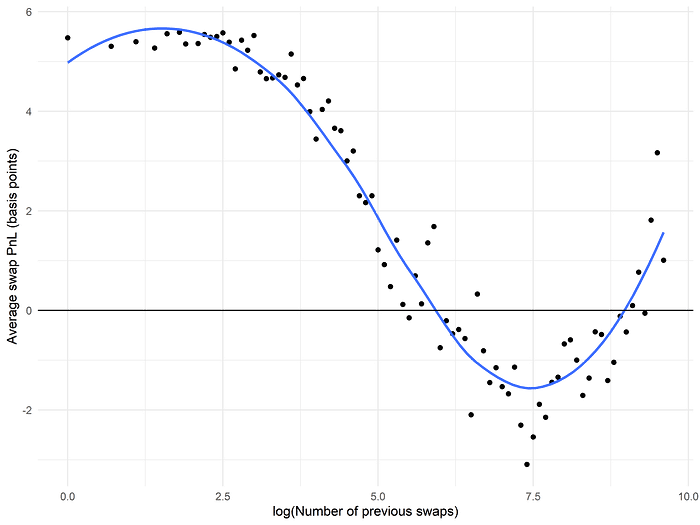

我们可以更直接地观察来自 incoming swap 起源钱包的先前观察到的兑换数量与该兑换的实际 markout PnL 之间的关系:

这样做后,我们看到具有相对有限兑换历史的钱包的确很可能产生对流动性池有利可图的兑换, 即, 他们的兑换很可能是非毒性交易流。只有当我们看到≥ 40 次兑换的兑换历史时,平均 markout PnL 开始下降,并对来自≥ 500 次先前 ETH/USDC 兑换的钱包始终达到负 PnL。

好奇的是,我们看到具有相当丰富 ETH/USDC 兑换历史的钱包的预期 PnL 又恢复到正值水平。为什么会这样呢?通过检查数据来看看哪些钱包已在 ETH/USDC 池中发起了≥ 10,000 次兑换,我们发现仅有十四个这样的钱包!这十四个钱包包括:

- 一个钱包,

0x1fd34033240c95aabf73e186a94b9576c6dab81b,似乎专注于 Uniswap 池之间的循环套利 - 一个钱包,

0xe92f359e6f05564849afa933ce8f62b8007a1d5d,是一个 CoWSwap 订单求解器 - 其他十二个钱包均与臭名昭著的 MEV 机器人

0xa57相关

第一个钱包是唯一一个与 0xa57 不是关联的 MEV 机器人,平均 PnL 在 ETH/USDC 池中为 +5.58 基点,可能是因为为利用其他 Uniswap 池的价格失调,他们实际上最终采取了相对不敏感的价格,以获得当时的 ETH/USDC 价格。当然,这意味着这个套利者可能因为糟糕的 ETH/USDC 兑换执行而留下一些钱,暗示他们拥有的优势最终将败给愿意在不同市场上执行不同套利腿的参与者!

第二个钱包,CoWSwap 订单求解器,可能传递来自零售和非零售交易者的各种订单,平均 PnL 为 +3.93 基点。有趣的是,其他十二个钱包在 ETH/USDC 池中的平均 PnL 范围为 -3.47 到 +2.21 基点,都低于与非 0xa57 关联的钱包的平均 PnL,并暗示 0xa57 方的复杂性。

一个非常明显的结论是,当我们拥有高质量的非毒性交易流来源,如 CoWSwap 订单求解器,流动性提供者实际上应该愿意对来自此类地址的兑换给予“折扣”,就像 Robinhood 通过 Citadel 向零售交易者提供更好的差价一样!如果这种折扣的存在被公开,那么人们可能会设想,套利者可能会试图将他们的兑换“隐藏”在其他 CoWSwap 交易者中!然而,这并不一定是简单的;他们将受到订单求解器的支配,无法将交易捆绑在一起等等。此外,“白名单”地址的 PnL 可以不断监控,以检查这些地址所产生的兑换流是否保持足够的非毒性。

另一个结论是“并非所有 MEV 机器人都是平等的!”在 0x1fd 的情况下,及其他纯原子循环套利者的情况,进行此类套利的历史可能确实是 ETH/USDC 池自身毒性性流的一个可信迹象。(不过话说回来,人们可能希望在其他地方对这些套利者收取相当高的费用……)

新钱包

考虑到价格歧视问题的不同方式是,不是确定哪些钱包由于其毒性交易流需要 加价,而是弄清楚哪些钱包可以由于其非毒性交易流而获得 折扣(就像前一部分的 CoWSwap 订单求解器一样)。事实上,可以想象对 所有 兑换施加较高的兑换费用,并对那些最有可能是非毒性的地址给予较大折扣。

如此费用折扣的自然候选者是来自新钱包的兑换,这些钱包在 ETH/USDC 池中拥有零次或接近零次切换。正如我们之前所见,当来自兑换历史非常有限的地址的兑换进来时,它通常是流动性池的正利润交易。对套利者和内部交易者来说,将资产转移到新钱包以“伪装”成零售交易者当然是微不足道的。同时,值得注意的是:

- 在钱包之间移动资产既耗时又耗钱,并且承担了额外的后勤复杂性。

- 可以为钱包建立更严格的资格“标准”以成为非毒性交易流;例如,可以对在 ETH/USDC 池中兑换了超过 10 次但超过 1,000 次且流动性池平均正 PnL 的地址给予费用折扣。(可以设想各种其他组合的标准。)换句话说,可以使毒性交易流“假装”是非毒性交易流时,利用足够复杂的检查会变得极其困难。

之前,我们观察到兑换的预期 PnL 根据名义兑换规模和发起地址的兑换历史数量而变化。我们能否说些什么关于它们的协变关系?下面,我们按照先前为给定兑换的发起地址观察到的兑换数量将兑换分成不同的彩色组,然后专门绘制名义兑换规模与该子组的 PnL 之间的关系:

与我们的直觉一致,毒性交易流 (1) 更多地与高名义兑换规模相关联,并且 (2) 来源于一套始终如一的、频繁交易于 ETH/USDC 池的地址。当兑换的名义规模很小,或者当其来自相对新鲜的地址时,这通常对流动性池是有利可图的。

实际上,对于相对“新鲜”的地址,当名义兑换规模增加时,兑换的预期 PnL(对于流动性池来说)也在增加!实际上,对于在 ETH/USDC 兑换历史上零次的完全新钱包,超过 80 百分位数的名义兑换规模的兑换通常对流动性池来说是有利可图,利润幅度超过 10 个基点——相当可观的盈利边际。

请记住,在我们原始分析名义兑换规模与兑换 PnL 的关系中,我们观察到,在名义兑换规模最右端,PnL 开始显著增加。在这里,我们已经清楚地展示,当我们局限于来自频繁交易者的兑换时,PnL 的下降趋势持续显著,而最右端的上升趋势完全与相对新鲜的钱包相关联。这很可能是由于与未经授权的黑客所得脱身的资金以高度时间敏感、价格 不 敏感的方式兑换 ETH,以及一种“零售鲸”现象,用于偶尔大宗交易的人们都是尤其糟糕的交易者。

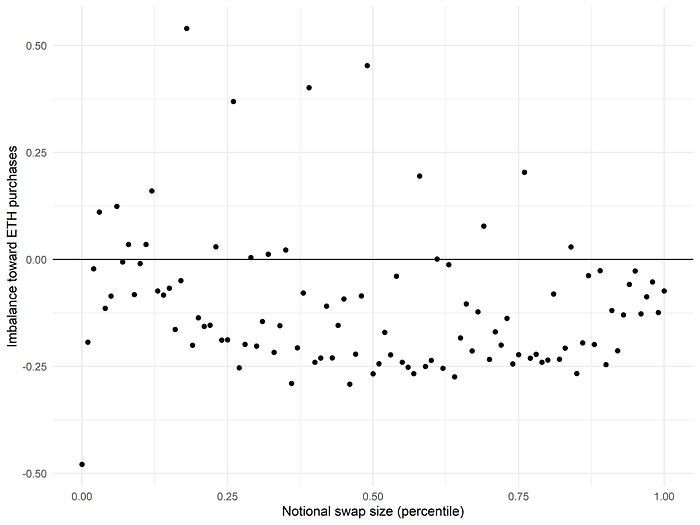

简而言之,我们可能会想知道如何判断那些来自新钱包的大额兑换是否主要来自协议利用者!在没有直接检查兑换地址的情况下,很难说。然而,我们可以推测,协议黑客自然倾向于用 ETH 进行兑换,而 ETH 可以匿名并进行混合。因此,如果我们观察 ETH 买入与卖出不平衡,我们应该预计当名义兑换规模增加时(在来自相对新鲜地址的兑换中)不平衡会向“买入”方向倾斜。

如果我们实际上为来自 10 次或以下 ETH/USDC 兑换的地址绘制此度量,我们发现当名义兑换规模超过 90 百分位数时,买入与卖出不平衡有一个 轻微 的偏斜:

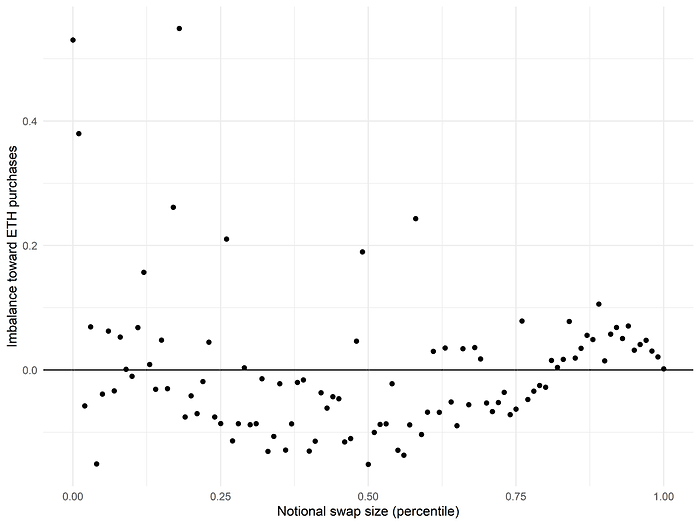

相比之下,如果我们为来自 50 次或更多 ETH/USDC 兑换的地址绘制买入与卖出不平衡,我们发现相反的效果,即当名义兑换规模超过 90 百分位数时向卖出 ETH 的趋势:

尽管不算是一种“有罪证据”,这些观察与不敏感的“利用者流”对 PnL 的上升贡献相一致,因为名义兑换规模超过 90 百分位数。但需要注意的是,买入与卖出不平衡的绝对水平仍然比较温和,因此即使这种“利用者流”有可检测的影响,它也仅是整个图像中多个因素之一。

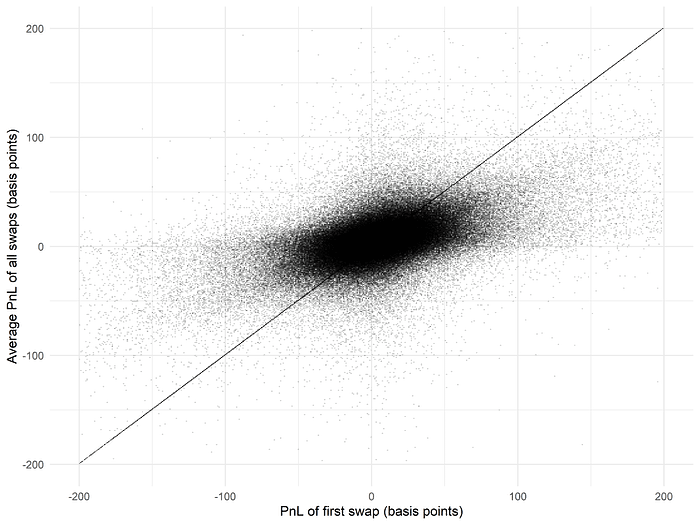

另外,我们可能会想知道给定钱包的 PnL 随时间的 持久性。如果新钱包的第一次兑换具有高或低的 markout PnL,那么该结果对他们未来所有观察到的兑换的 markout PnL 的预测能力如何?

一般来说,尽管我们确实看到初始 PnL 和平均 PnL 之间存在正相关关系,但这种关系相当微弱。如果我们排除所有兑换不足 20 次的用户(以便初始兑换 PnL 不会过度偏倚平均 PnL 的计算),初始和平均 PnL 之间的相关性只有微弱的正相关, r =0.03。

有趣的是,难以找到一组用户,其中初始兑换 PnL 和平均兑换 PnL 之间存在明确且一致的相关性。如果确实存在套利者进入池内后立即开始以对池不利的价格进行多次大规模兑换,我们应该能够将他们识别为初始和平均兑换盈利能力与平均交易相当良好的交易者组。然而,即使我们局限于来自名义规模超过 $1,000,000 的兑换者子集,初始与平均 PnL之间的相关性也仅增加到适度的 r =0.11,并且大多数关系似乎来自于那些盈余波动自身由于 Binance markout 价格而亏损的交易者!

可以想象,各种原因解释其成因;例如,也许盈利的交易者和套利者在同一钱包中进行多种策略的交易,其中只有一部分策略可能被认为对流动性池不利。在这种情况下,尽管这种钱包可能经常以对池深度产生负 PnL 的方式发起大规模兑换,但它并不一定会 一致 地如此。

钱包表现的自相关

稍微后退一点,我们可能会回忆起我们在钱包的 第一次 兑换与其平均 PnL 之间寻找强相关性时的困难。一种自然的解释可能是,即使对内嵌交易者而言,单个兑换也非常嘈杂,如果我们在较大窗口中聚合性能,我们可能会发现钱包的性能随时间变化更强的“持久性”。(例如,在分析共同基金的绩效时,金融文献通常按月或多个月的间隔聚合。)

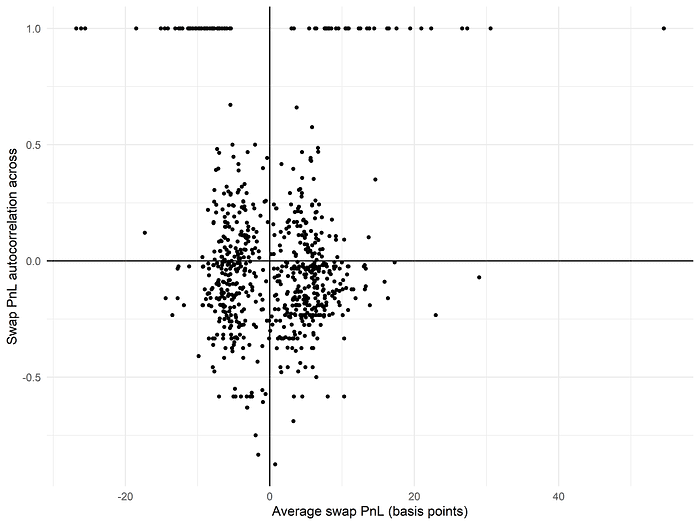

遵循这一思路,我们将钱包的兑换聚合成每组 50 次兑换的时间组(限制为至少有 250 次交易的钱包),并计算每组的平均 PnL。(我们选择固定数量的兑换而不是按时间分组,因为我们觉得即使在系统交易者之间,兑换活动每月之间可能存在显著变化。)我们期待那些不断与 Uniswap 流动性做出盈利交易的内嵌交易者会在其连续的“桶”兑换中表现出高 PnL 符号 autocorrelation。

初步看来,平均兑换 PnL 和给定钱包 PnL 符号的自相关性似乎没有明显的关系:

然而,如果我们仔细观察,就会发现有一组有趣的钱包在每一组兑换中 始终 具有负 PnL。

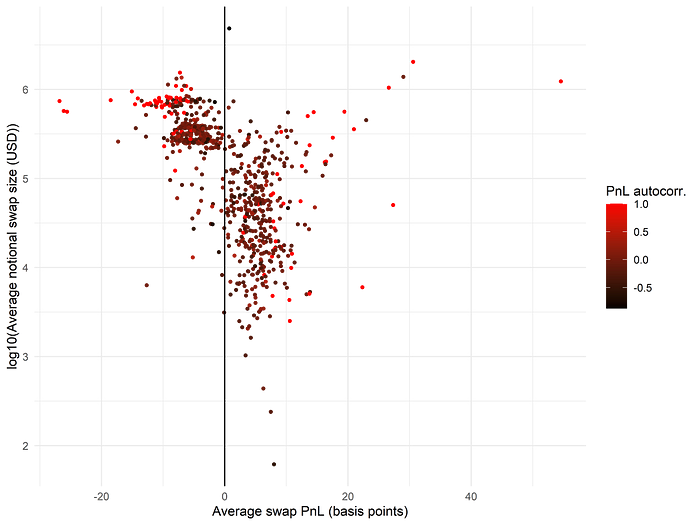

之前,我们发现细分兑换的按名义规模发现,必须是大规模兑换更有可能会产生毒性交易流(负池 PnL)。在这里我们采用相同方法,通过将钱包的平均名义兑换规模与其平均 PnL 绘制并根据其在兑换组中的 PnL 自相关性为每一个点(相应于单个钱包)着色:

这个图中惊人的结构相当丰富!显著的是,有三个主要的钱包群体:

- 一个具有相对低名义兑换规模的正 PnL 钱包(非盈利交易者)群体

- 两个具有高名义兑换规模的负 PnL 钱包(内部人士或毒性交易流)群体,其中一个具有 极高 的 PnL autocorrelation

这两个负 PnL 群体很可能构成了 ETH/USDC LP 受到的一个相当高比例的毒性交易流,其中高自相关性群体为比低自相关性群体质的不同类型套利者。

这些与毒性交易流相关的钱包“群体”在 ETH/USDC LP 总体损失中占据了什么比例?

- 较小的负 PnL 群体具有非常高的自相关性,由 52 个钱包组成,负责的池 PnL 总计 -2300 万美元

- 较大的负 PnL 群体具有较低的自相关性,由 312 个钱包组成,负责的池 PnL 总计 -1.24 亿美元

考虑到 ETH/USDC 池的 总 PnL 仅为 -4200 万美元,这些数字相当引人注目,意味着在这 364 个钱包之外 — 即 数据集中其他 454,091 个钱包 — 对 Uniswap LP 实际上是极其有利可图,中奖彩票达到 正的 1.04 亿美元! 这些结果比以往任何时候都更加凸显了订单流细分和价格歧视对于可持续 AMM 流动性提供的重要性。

结论

简要总结我们的发现:

- 新钱包更可能发起小规模正 PnL 兑换,毒性交易流主要来自非常频繁和大规模的兑换者

- 实际上,对于兑换历史有限的钱包,预期池 PnL 实际上 随着 名义兑换规模的增加而增加,这可能是大量消耗者流和 “零售鲸”的组合

- 账户第一笔兑换的 PnL 在一般情况下并不是所有兑换的平均 PnL 的强预测指标;然而,聚合较大的兑换集合,我们可以明确识别出与毒性交易流相关的“群体”

- 存在一小部分钱包负责发起大量毒性交易流,产生了大约 1.5 亿美元的 Uniswap LP 亏损

尽管毒性交易流的细分会证明是一项挑战,特别是当交易者调整他们的方法以更加不易被检测时,我们至少在这里已做出一些初步步骤以特征化不同的兑换流来源及其属性。

在这一系列的下一篇文章中,我们将更详细地探讨毒性交易流的属性,例如其 PnL 的一致性或阿尔法的时间框架。此外,我们还将勾勒出克服在 EVM 工作时遇到的挑战的可行价格歧视机制。

-0xfbifemboy

- 原文链接: crocswap.medium.com/disc...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~