加密杠杆现状 – 2025年第四季度:经受住压力测试

- Galaxy

- 发布于 2026-03-06 16:06

- 阅读 322

这篇文章分析了2025年第四季度加密杠杆市场的状况,指出链上借贷活动随市场价格和收益率下跌而收缩,但中心化金融(CeFi)借贷市场在经历历史性清算事件后表现出韧性。报告详细比较了链上和链下市场的表现,并探讨了企业债务策略和期货市场的变化,认为加密市场正走向更成熟的信用基础设施。

Research • March 06, 2026 • 20 mins

2025年第四季度加密杠杆状况:经受住压力测试

链上借贷随市场价格和收益率下滑,但在历史性清算事件后,CeFi贷方依然表现强劲。

引言

加密资产抵押借贷在2025年第四季度从上一季度的历史最高点下降了9.81%,这一降幅完全是由于链上借款的缩减。链上借款活动,以及普遍的借款活动,都对价格和市场活动具有反射性。然而,与市场收益率(例如资金费率)Hook的循环策略的引入,为链上带来了对价格下跌、交易活动和收益率压缩敏感的新一批借款活动。链上借款在2026年第一季度持续下降,与2025年9月19日471.2亿美元的日历史最高点相比下降了40%。

第四季度更大的看点是链上反射性与链下韧性之间的差异。我们在Galaxy Brains播客和对Market Watch的采访中指出,在市场低迷时期可能会发生这种情况。尽管历史上最大的链上清算事件发生在10月,但在整个第四季度,中心化金融 (CeFi) 贷款账簿中几乎没有明显的压力迹象。这一结果与我们在2025年第三季度报告中强调的结构性转变是一致的,当时未偿贷款余额创下新高:借款资金的使用案例普遍去风险化,无(或低)抵押信贷和再抵押品已基本通过自我监管退出普遍实践(并且在链上从未成为选项),抵押资产质量得到了改善,使贷方和借款人能够更好地应对波动而无需强制去杠杆化或资金损失。Coinbase 的季度文件证明了这一点。尽管整个季度价格走势不利以及加密历史上最大的清算事件,Coinbase 报告称“所呈报期间没有发生累计已实现损益,因为作为抵押品持有的加密资产未被出售或再抵押。”

与此同时,链上借款对利率、收益率和价格更加敏感,尤其是在与资金费率和市场收益率Hook的循环策略群体中。随着价格、市场活动和收益率的压缩,这些头寸可能很快变得不经济,导致链上借款出现更剧烈的下降,即使链下贷款账簿看起来很稳定。这里唯一的例外是时机。第四季度缺乏可观察到的 CeFi 压力并不排除压力会滞后出现,而持续的价格下跌以及10月10日的尘埃在第一季度落定,仍然可能导致随后的几个季度中 CeFi 信用指标和风险偏好的缓慢恶化。尽管如此,像 Coinbase 这样的大型参与者扩大其账簿并提高其抵押率是一个积极的信号。即使在 CeFi 信用指标滞后恶化的下行情景中,贷款账簿的逐步平仓与2022年发生的情况(当时 Genesis、BlockFi 和 Celsius 等公司不透明、抵押不足的借贷导致一夜之间破产、客户资金永久性损失和连锁传染)的风险特征也截然不同。

在此背景下,加密期货市场未平仓合约大幅下降,复苏迹象甚少。在10月10日发生历史上最大的永续合约市场清算事件后,期货未平仓合约自2025年4月以来首次跌破1000亿美元,比特朗普总统第二任期就职当天低33%。尽管如此,永续合约仍被证明是一种有价值的产品。Hyperliquid 的 HIP-3 已将股票、商品和外汇永续合约引入链上,允许用户24/7交易这些市场。这些产品在2025年第四季度/2026年第一季度的地缘政治和市场波动中获得了显著的关注度和采用,为链上用户提供了一种表达宏观观点的方式,而无需依赖传统交易所的交易时间或中介机构。事实(再次)证明,传统市场无法有效对周末或隔夜发生的事件定价,而链上永续合约可以。最近的事件使这种结构性优势变得切实可见。在一个信息以光速无休止地流动的世界中,我们应该拥有永不休市的市场。链上永续合约使这成为可能。

随着加密借贷和杠杆市场日趋成熟,并为传统市场带来阶跃函数式改进,它们的演变越来越可能模仿传统信贷基础设施:分级债务、固定利率贷款、定期融资工具和更结构化风险分段。 机构参与者将加速这一转变,带来与历史上主导链上活动的周期性且对价格反应灵敏的策略不同的需求特征。在衍生品方面,合成永续合约正在展示全天候市场的价值,但它们最终受限于它们所参考的传统轨道。随着链上采用的深入,传统市场延长交易时间并现代化基础设施的压力将变得更难被忽视。结果是,未来几个季度市场可能会呈现出根本性的不同面貌,它将不再那么反射性地受加密原生周期影响,而是与更广泛的资本市场更加融合。考虑到这种可能性,即使冷漠和情绪绝望困扰着加密社区,链上原生杠杆的下一个篇章现在也正在书写。

主要发现

-

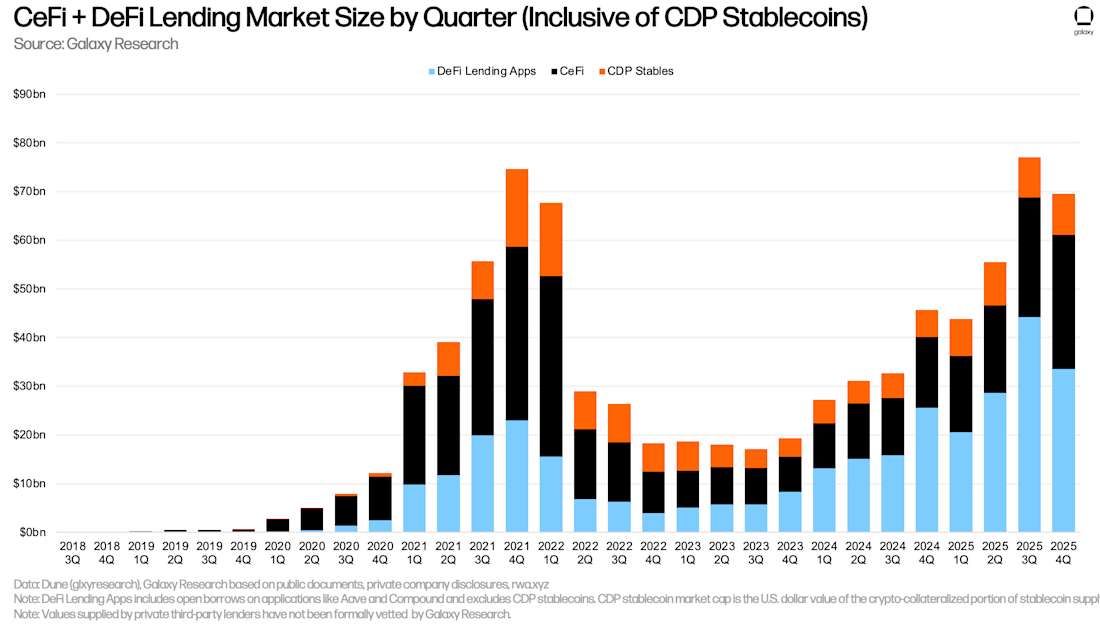

综合来看,加密资产抵押借贷在2025年第四季度缩减了75.5亿美元(-9.81%),降至695.5亿美元。这比2021年第四季度746.2亿美元的高点低6.79%。

-

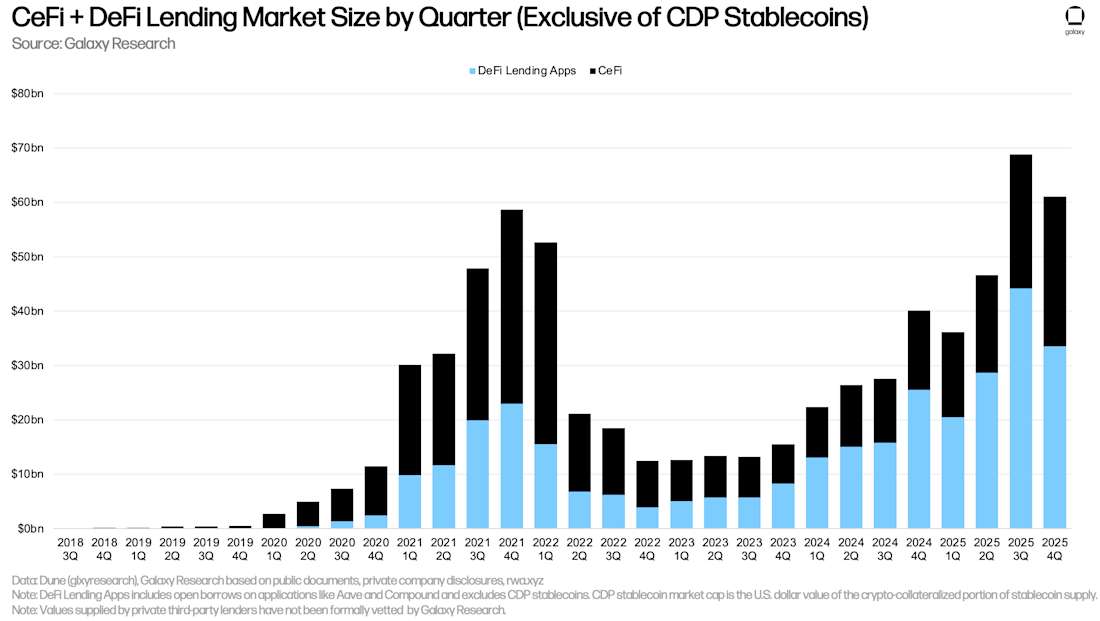

DeFi 上未偿贷款的美元计价价值在第四季度显著下降,缩减了106.6亿美元(-24.15%),降至335亿美元。

-

Galaxy Research 正在追踪超过140亿美元的未偿债务,这些债务用于直接购买或补充数字资产财政公司 (DATs) 的财政策略。未偿债务在第四季度停滞不前。

-

期货未平仓合约 (OI),包括永续期货 (perps),环比下降39.09%,从1971.8亿美元降至1201.1亿美元。这一下降部分是由于历史上最大的永续合约清算事件发生在10月10日,即该季度开始仅10天后。

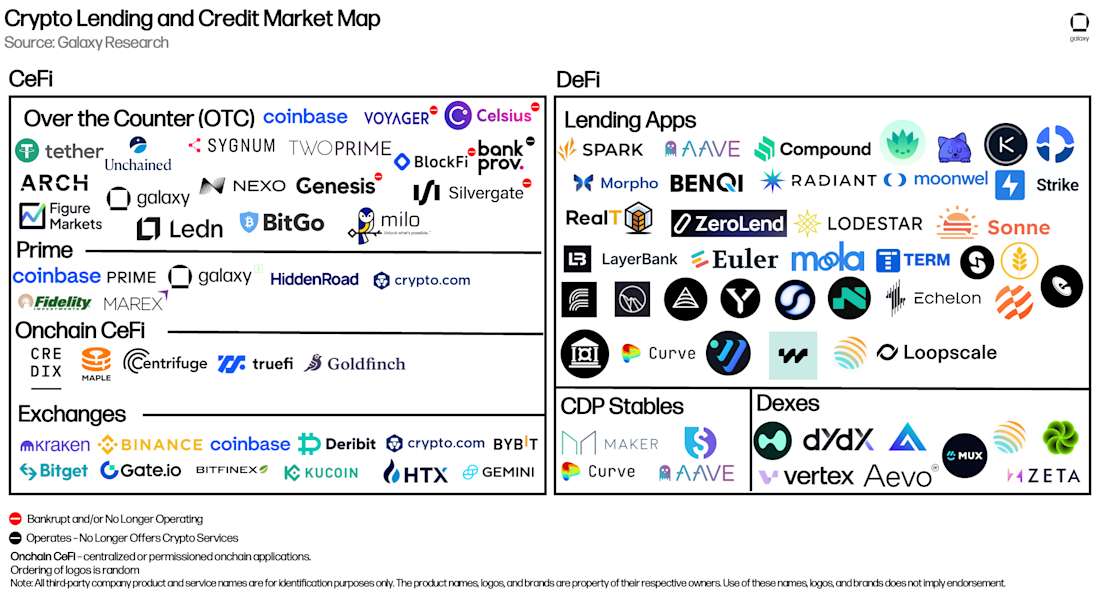

加密资产抵押借贷

下方的市场图展示了 CeFi 和 DeFi 加密借贷市场中一些主要的过去和现在的参与者。一些按贷款账簿规模计算最大的 CeFi 贷方在2022年和2023年因加密资产价格暴跌和流动性枯竭而崩溃。这些贷方在下图中用红色警示点标出。自 Galaxy 上次发布加密杠杆报告以来,我们新增了一个 DeFi 应用,并新增了六个已在之前报告中涵盖的 DeFi 应用实例。我们还新增了一个 CeFi 贷方。新增的 DeFi 应用包括:

-

Solana 上的 Loopscale。

-

在 DeFiLlama 上发现的各种基于以太坊的应用程序。

新增的 CeFi 贷方是:

- Milo - Milo 成立于2019年,自称是“一家持牌数字借贷公司,开创了加密与房地产金融的交汇。Milo 在2022年开创了加密抵押贷款类别,并自此一直保持类别领先地位。该公司已从领先的风险投资者那里筹集了2400万美元,提供加密抵押贷款,允许借款人使用其数字资产作为抵押品购买房产以及加密支持贷款。迄今为止,Milo 已发放了超过3亿美元的总贷款,其中包括超过1亿美元的加密抵押贷款,这反映了对加密原生金融产品强劲且不断增长的需求。”

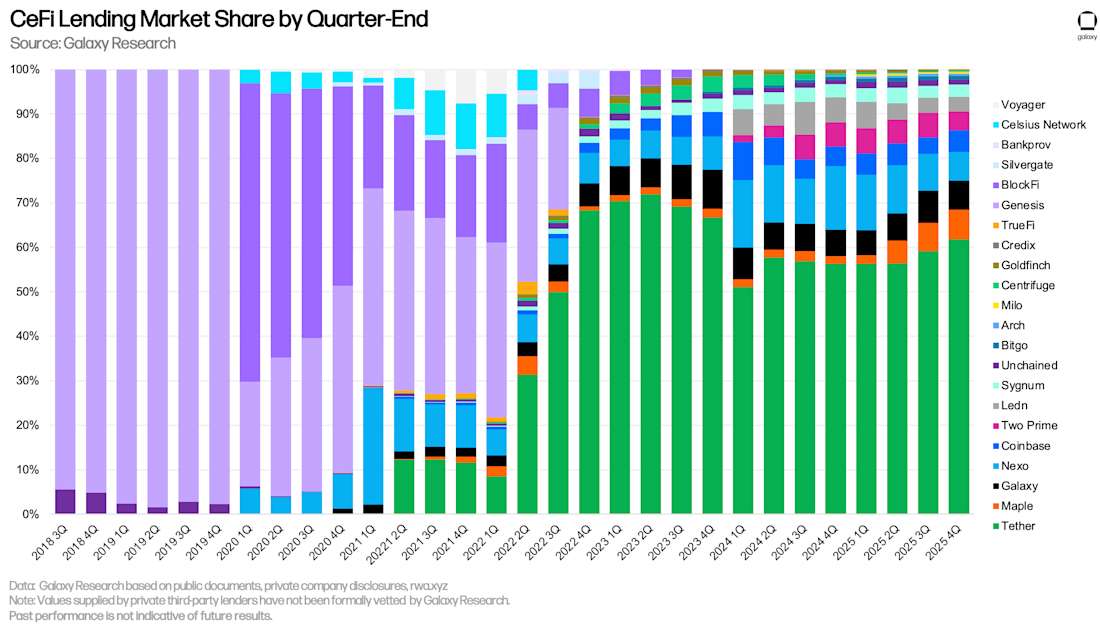

CeFi

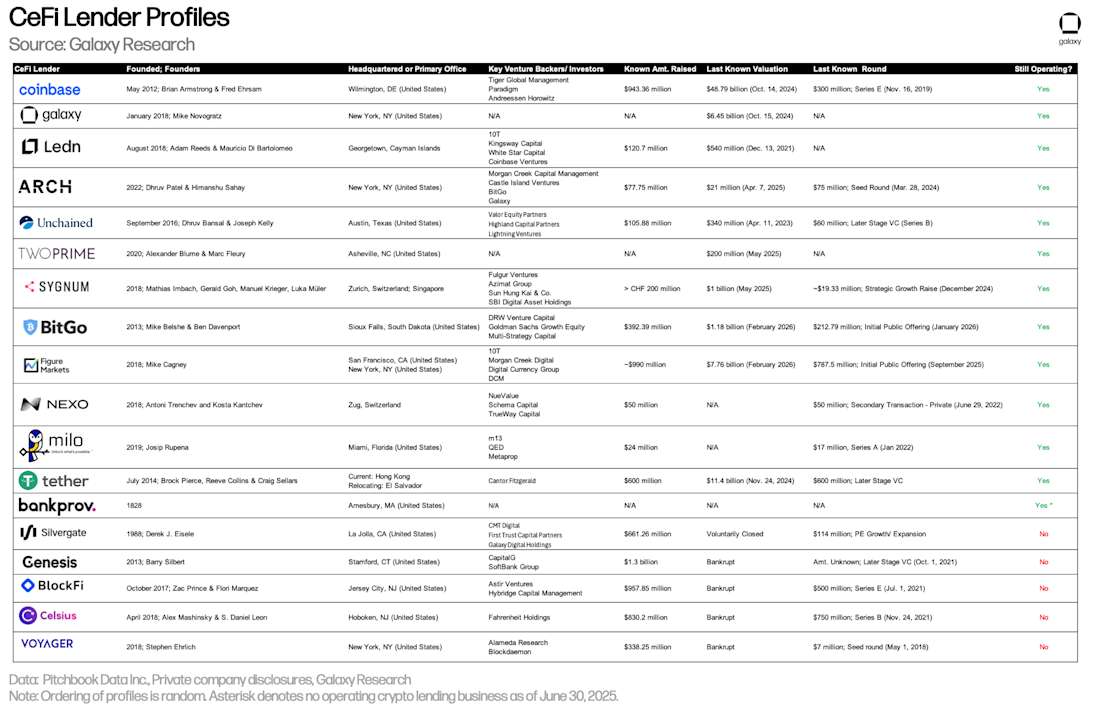

下表比较了我们市场分析中的 CeFi 加密贷方。一些公司为投资者提供多种服务。例如,Coinbase 主要作为交易所运营,但也通过场外加密货币贷款和保证金融资向投资者提供信贷。然而,本分析仅显示其加密资产抵押贷款账簿的规模。

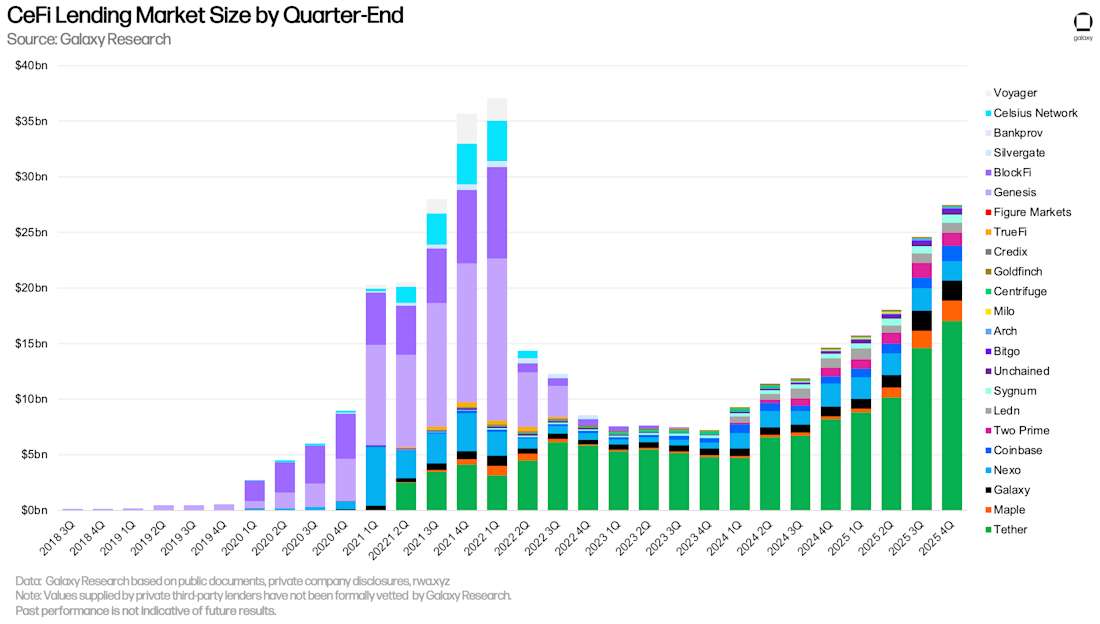

截至12月31日,Galaxy Research 追踪到275.6亿美元的未平仓 CeFi 借款。这代表环比增长11.66%(即28.8亿美元),自2023年第四季度熊市低谷的72.1亿美元以来增长了202.3亿美元(+282.37%)。尽管如此,未偿 CeFi 借款仍比2022年第一季度的历史最高点370.8亿美元低25.58%。即便如此,CeFi 未偿贷款在2025年第四季度实现了连续第八个季度的增长。

第四季度,大多数非稳定币发行方贷款机构的账簿保持平稳或略有下降。然而,Coinbase 实现了按绝对变化计算最大的季度贷款账簿增长。在第四季度,Coinbase 增加了4.3869亿美元的净新增未偿贷款,增长了+47.89%。

Tether 是我们分析中的主导贷方,占据了 CeFi 借贷市场61.84%的份额(比上季度增长267个基点)。加上 Maple(第四季度进入前三名,市场份额为6.62%,比第三季度增长33个基点)和 Galaxy(市场份额为6.51%,下降78个基点),排名前三的追踪 CeFi 贷方控制了市场74.98%的份额(下降18个基点)。

在比较市场份额时,区分 CeFi 贷方之间的差异很重要。一些贷方只提供特定类型的贷款(例如,仅比特币抵押、山寨币抵押产品,以及不包括稳定币的现金贷款),只服务特定类型的客户(例如,机构与零售),并且只在特定司法管辖区运营。这些因素的组合使得一些贷方比其他贷方更容易扩大规模。

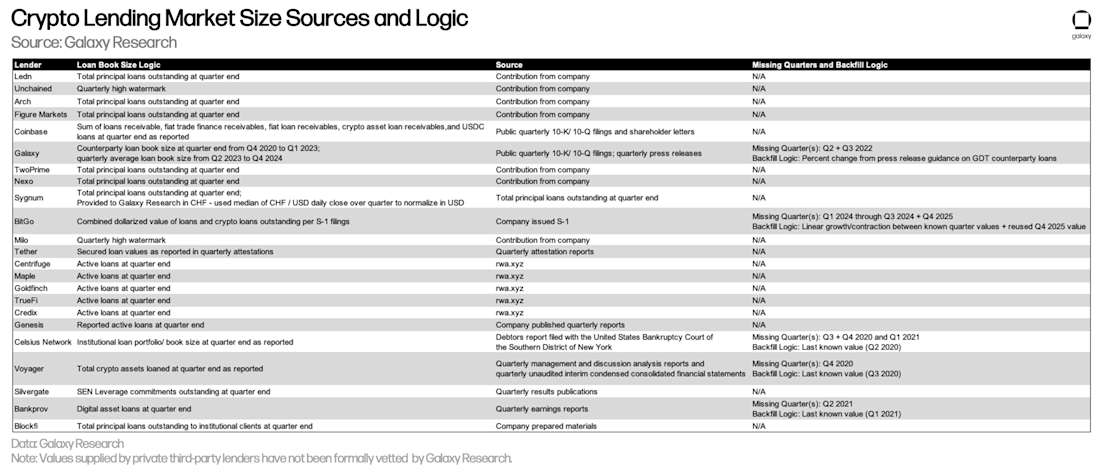

下表详细说明了 Galaxy Research 关于每个 CeFi 贷方的数据来源以及我们计算其账簿规模所使用的逻辑。虽然 DeFi 和链上 CeFi 借贷数据可以从透明且易于访问的链上数据中获取,但获取 CeFi 数据则很棘手。这是由于 CeFi 贷方核算其未偿贷款的方式不一致,以及他们公开信息的频率,以及获取这些信息的普遍困难。

注:Galaxy Research 尚未正式审查私人第三方贷方提供的数据。

CeFi 和 DeFi 借贷

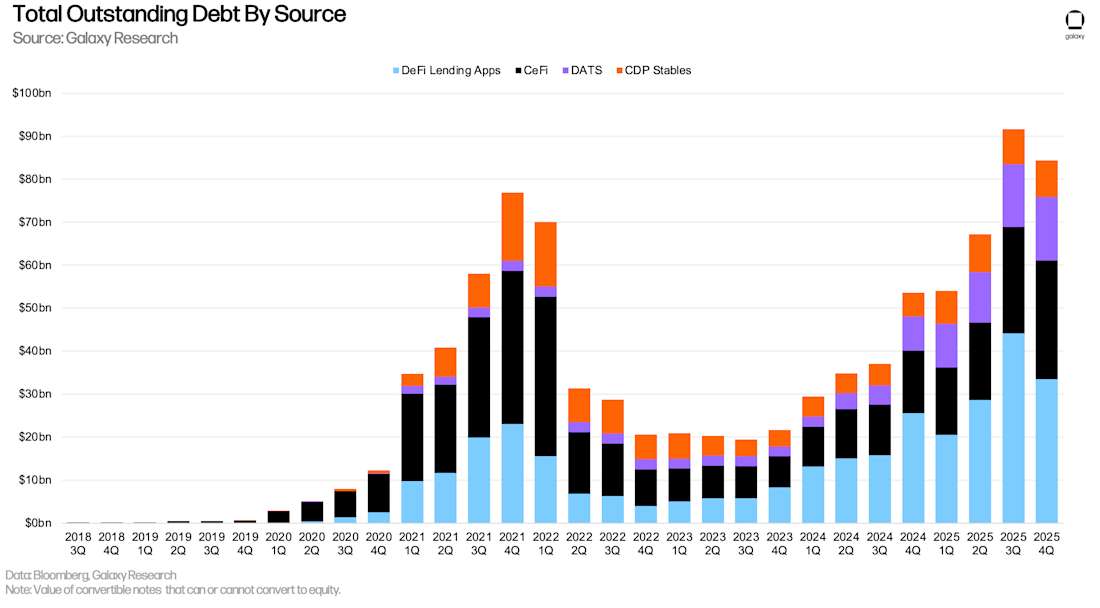

DeFi 上未偿贷款的美元计价价值在第四季度显著下降,缩减了106.6亿美元(-24.15%),降至335亿美元。 结合 DeFi 应用和 CeFi 借贷机构,截至季度末,未偿加密资产抵押借款总额为610.6亿美元。这代表环比减少了77.9亿美元(-11.31%),主要受链上借款压缩驱动。综合来看,DeFi 借贷应用和 CeFi 未偿贷款仍高于2020-2021周期高点的586.9亿美元。 Galaxy Research 认为有几个因素导致 DeFi 借贷萎缩而 CeFi 借贷增长:

-

循环策略变得不那么经济: 随着市场收益率压缩和资金费率在10月10日之后正常化,借款成本与循环头寸所赚取收益之间的利差显著缩小。Ethena 的 sUSDe(常用于循环策略和 Pendle PT 代币抵押品)收益率从5%-7%的范围降至3.5%,而 USDC 和 USDT 的借款成本在3.75%至4.15%之间。这种动态彻底改变了循环策略,激励用户平仓。

-

负面价格走势: 10月10日的清算事件和随后的价格下跌以两种方式机械性地减少了 DeFi 借款:抵押品价值下跌迫使借款人还款或被清算,以及事后对新杠杆头寸的风险偏好枯竭。

-

历史低位的 CeFi 借款成本: 在第四季度,我们分析中使用的 CeFi 代理利率跌至链上借款利率之下。这是典型动态中不常见的反转,即 CeFi 利率通常高于或约等于 DeFi 利率。历史低位的绝对利率为 CeFi 交易对手创造了一个机会性的借款窗口,而链下利率比链上便宜的事实,更是凸显了 CeFi 借款环境的吸引力。

注:总 CeFi 贷款账簿规模和 DeFi 借款之间存在重复计算的可能性。这是因为一些 CeFi 实体依赖 DeFi 应用程序向链下客户提供贷款。例如,一个假设的 CeFi 贷方可能会将其闲置的 BTC 抵押到链上借入 USDC,然后将该 USDC 借给链下借款人。在这种情况下,CeFi 贷方的链上借款将同时出现在 DeFi 未平仓借款中,并作为对其客户的未偿贷款出现在贷方的财务报表中。缺乏披露或链上归属使得过滤这种动态变得困难。

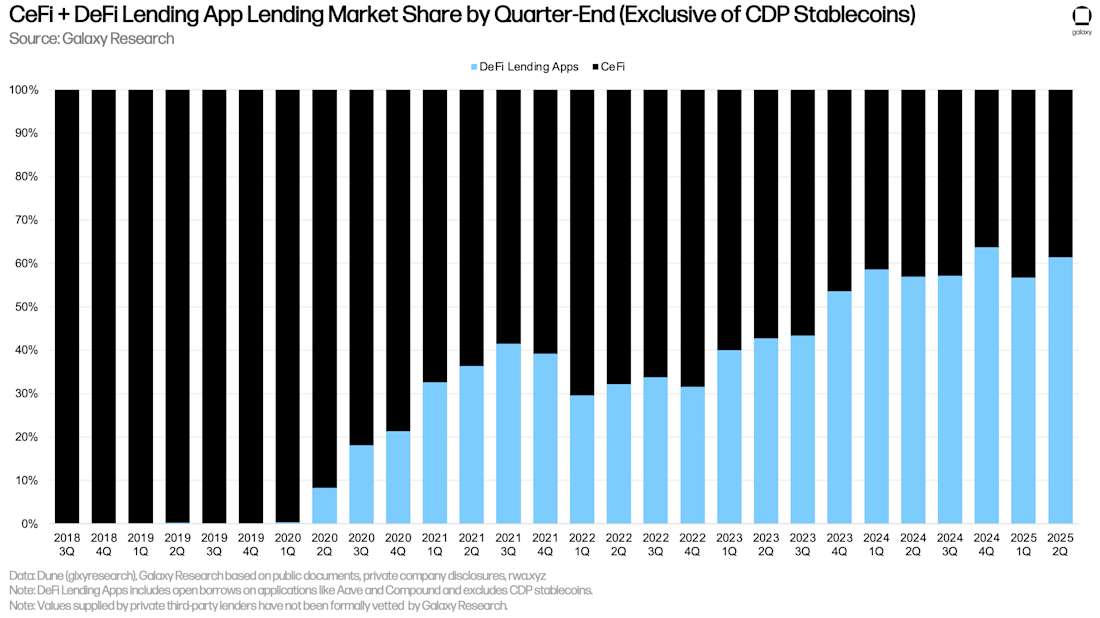

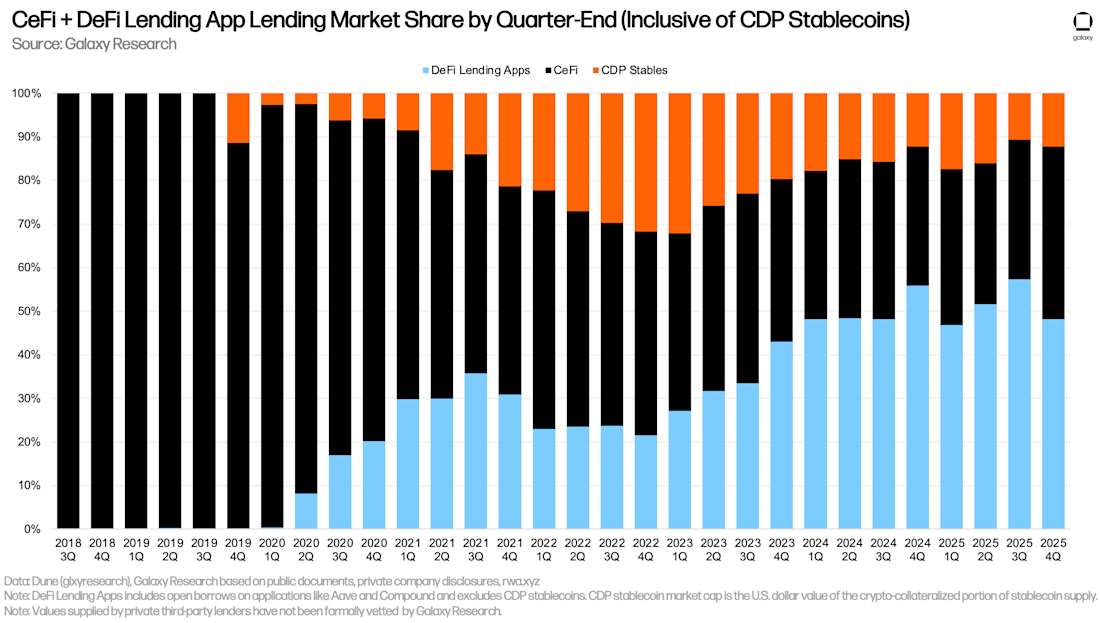

由于 DeFi 借贷应用未偿借款的季度环比下降,其相对于 CeFi 借贷机构的领先优势缩小至2025年第一季度的水平。截至2025年第四季度末,DeFi 借贷应用对 CeFi 借贷机构的主导地位为54.86%,低于2025年第三季度末的64.24%。

支柱的第三部分,即抵押债仓 (CDP) 稳定币供应中加密资产抵押的部分,环比增加了2.62亿美元(+3.18%)。同样,总 CeFi 贷款账簿规模和 CDP 稳定币供应之间存在重复计算的可能性,因为一些 CeFi 实体可能依赖用加密抵押品铸造 CDP 稳定币来为链下客户提供贷款。

总而言之,加密资产抵押借贷在2025年第四季度缩减了75.5亿美元(-9.81%),降至695.5亿美元。 这比2021年第四季度746.2亿美元的高点低6.79%。

截至2025年第三季度末,DeFi 借贷应用占加密资产抵押借贷市场的48.17%(比2025年第三季度的份额下降920个基点),CeFi 机构占市场的39.62%(比2025年第三季度的份额增加768个基点),CDP 稳定币供应中加密资产抵押的部分占12.21%(比2025年第三季度的份额增加152个基点)。结合 DeFi 借贷应用和 CDP 稳定币,链上借贷机构对市场的主导地位为60.38%(比2025年第三季度的份额下降768个基点)。

DeFi 借贷的其他视角

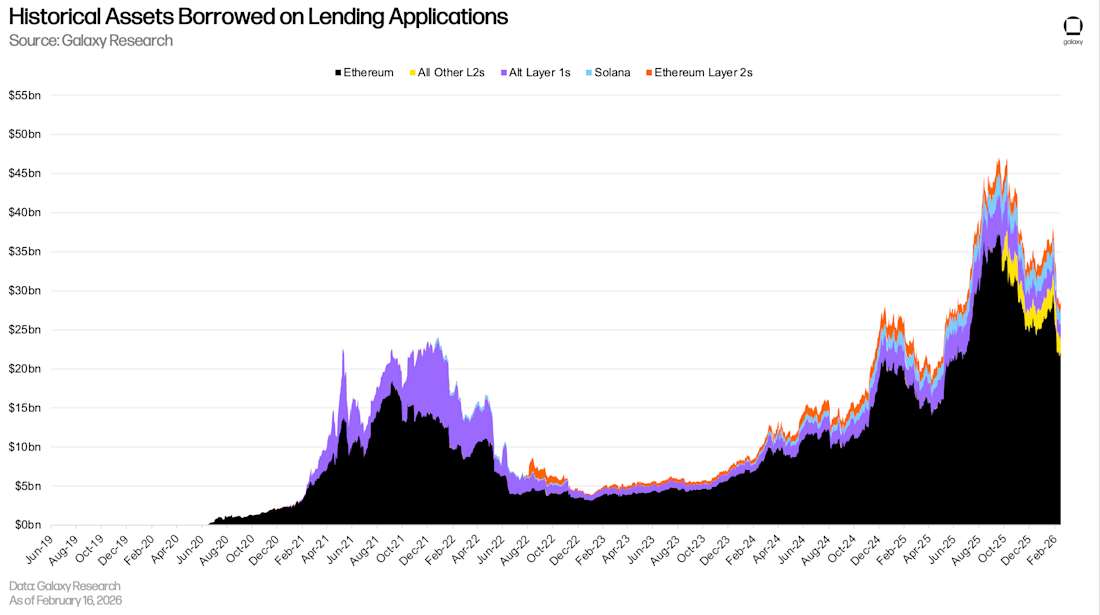

自2025年9月19日达到471.2亿美元的历史最高点以来,DeFi 借贷应用未偿借款已出现显著恶化。截至2026年2月16日,链上借贷已暴跌189.4亿美元,即40.2%,至281.7亿美元。以太坊自达到375.2亿美元的历史最高点以来,链上未平仓贷款已减少160.2亿美元。

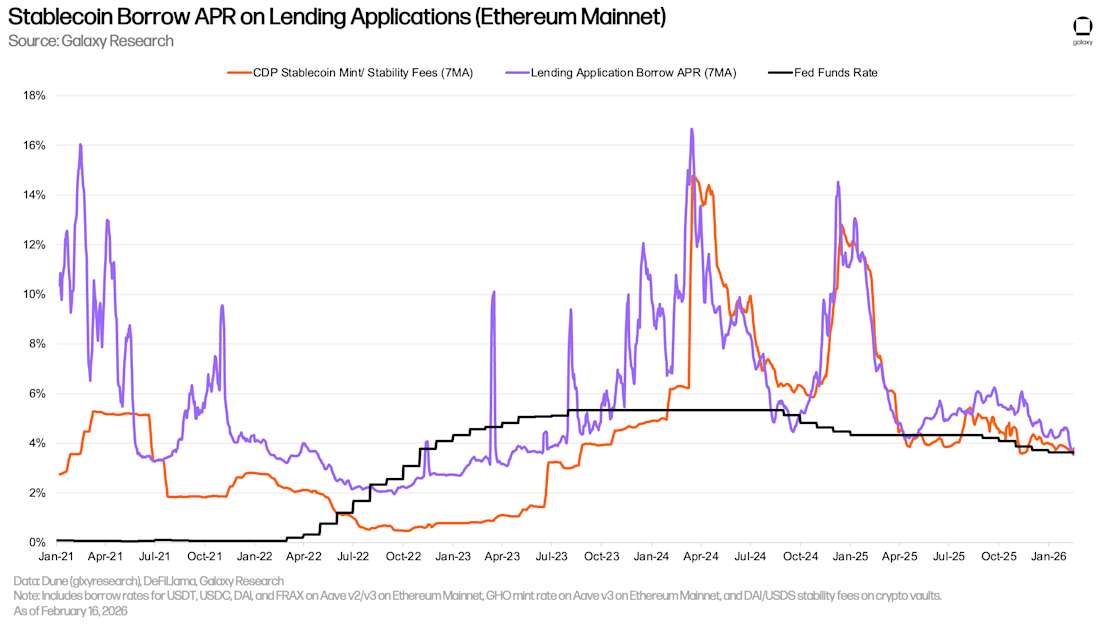

稳定币

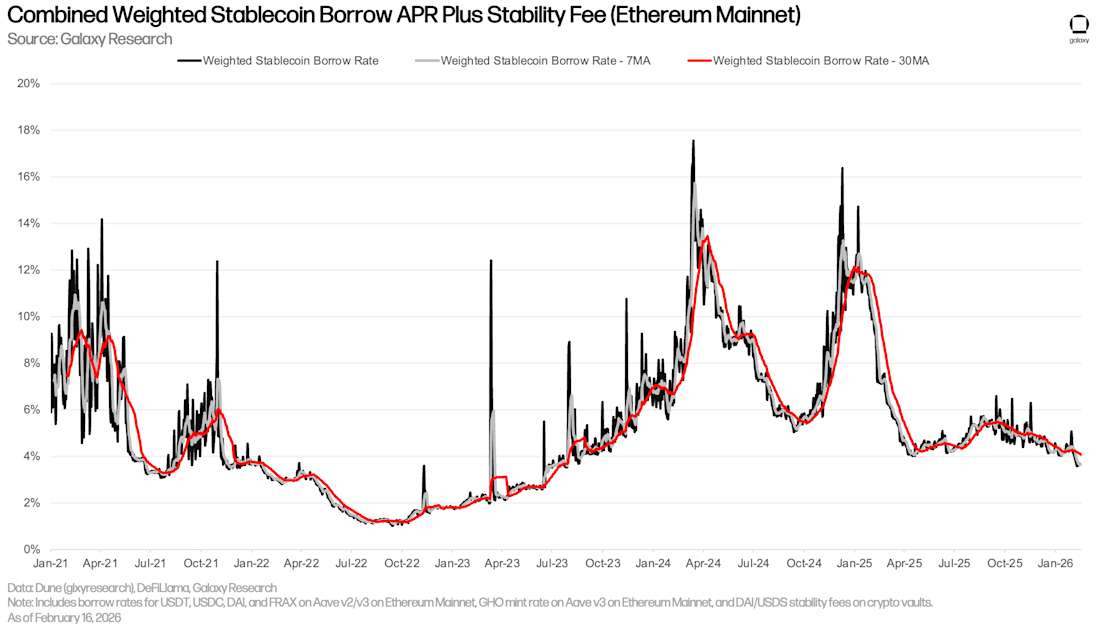

本季度稳定币加权平均借款利率基本持平,2025年10月1日至2025年12月21日期间下降了28个基点。这与我们的预期一致,即2026年稳定币利率波动将保持温和,借款成本通过 DeFi 应用程序不会超过10%。

该数字是通过混合借贷协议的借款成本和 CDP 稳定币铸造费用,并按未偿借款加权计算得出的。

以下是借贷应用中稳定币借款成本和使用加密抵押品铸造 CDP 稳定币的成本细分。这两种利率密切跟踪彼此,尽管 CDP 稳定币铸造利率通常波动较小,因为它们是定期手动设置的,并且不会与市场同步变动。在过去18个多月里,这两种利率都以联邦基金利率作为底部。

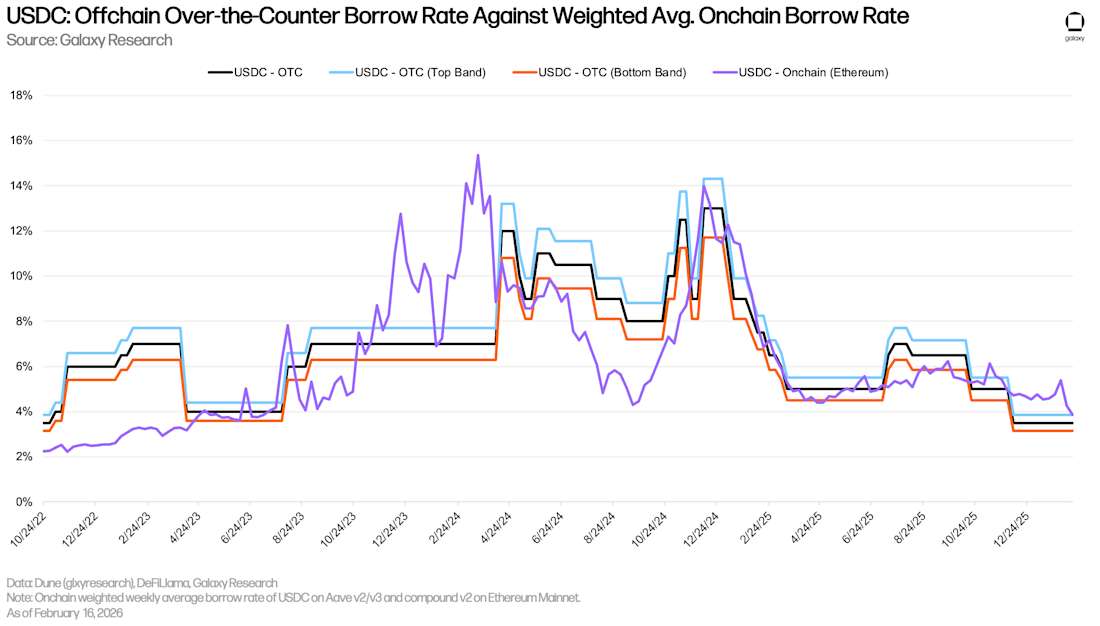

基准场外 (OTC) USDC 利率在本季度下降了300个基点,从6.5%降至3.5%。然而,此后利率保持平稳。OTC 利率通常根据抵押品或借款人信用度以区间报价。中间区间是市场利率,而顶部和底部区间则标志着利率报价的范围。这对于以下所有 OTC 利率也是如此。

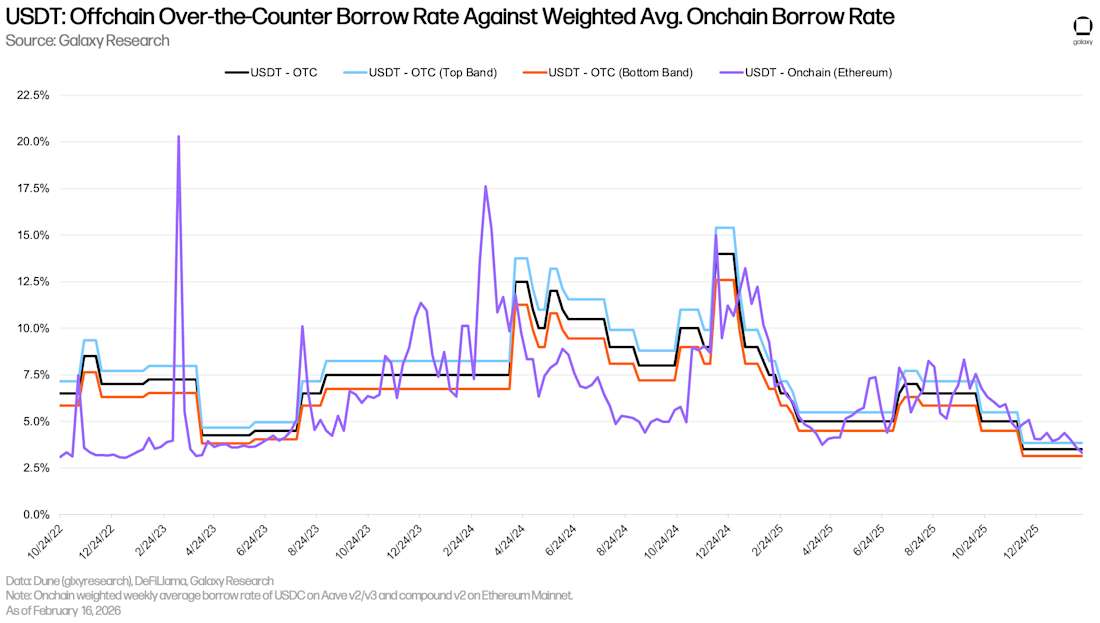

下表追踪了与上文相同的利率,但针对 USDT 借贷。USDT 的链上利率与 OTC 中间利率更为一致,而非 USDC。

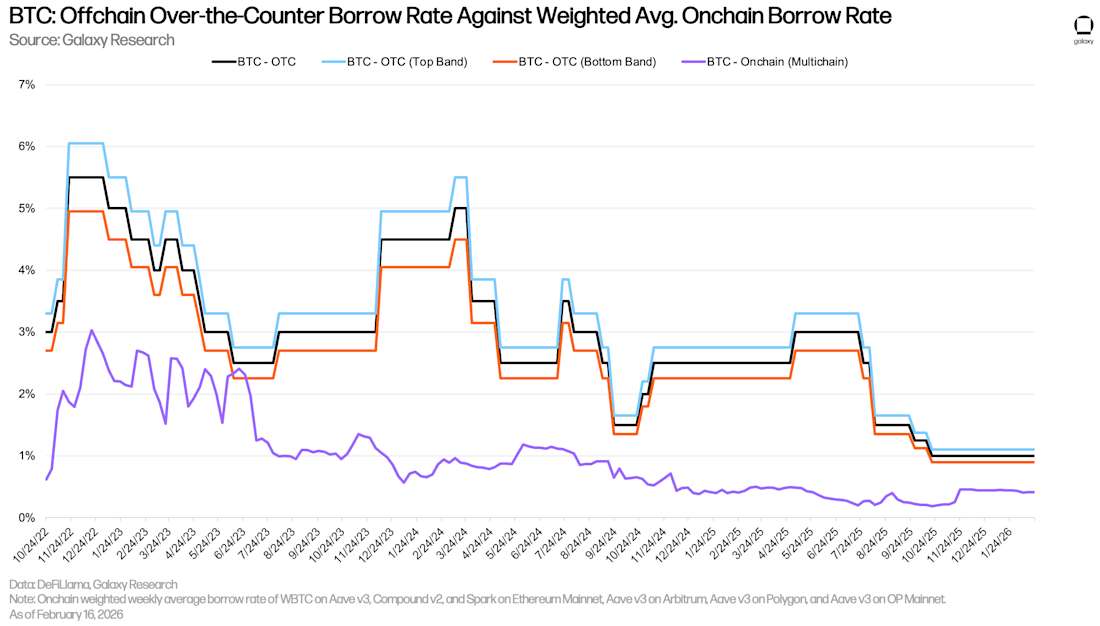

比特币

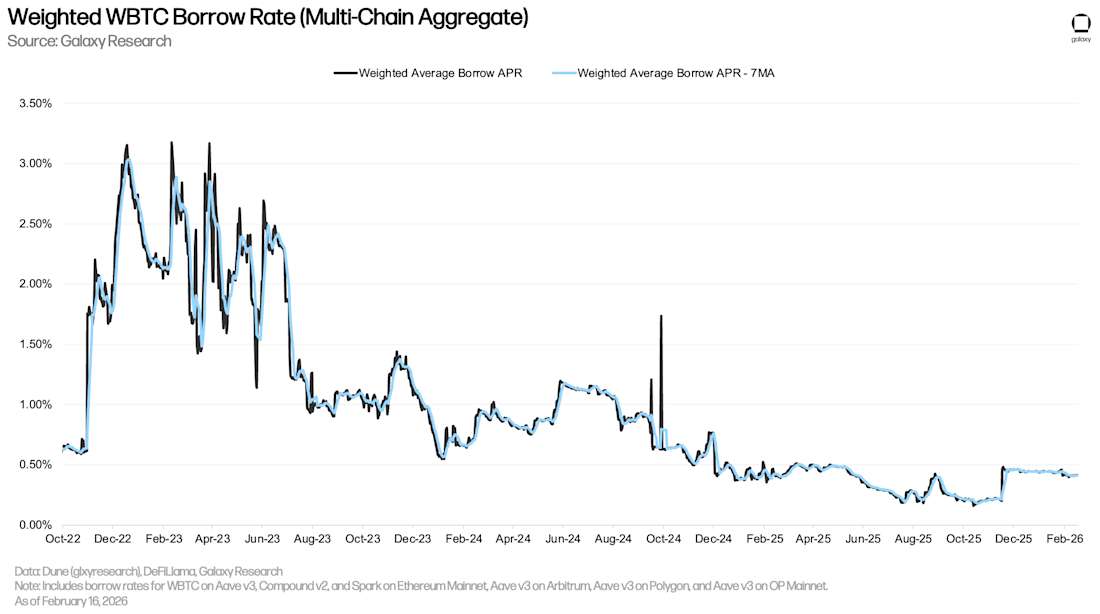

下表显示了在多个应用程序和链上,封装比特币 (WBTC) 在借贷应用上的加权借款利率。链上 WBTC 的借款成本通常较低,因为封装比特币代币主要用作链上市场的抵押品,并且借款需求不高。与稳定币不同,链上 BTC 的借款成本保持稳定,因为用户借还频率较低。链上借款 BTC 的利率从第三季度末的0.22%上升到第四季度末的0.44%。

尽管场外 BTC 借款利率大幅下降,但链上和链下(场外)BTC 借款利率之间的历史差异在第三季度持续存在。在 OTC 市场中,BTC 借款需求主要由两个因素驱动:1)做空 BTC 的需求和2)将 BTC 作为稳定币和现金贷款的抵押品使用。前者是链上借贷市场不常见的需求来源,因此链上和场外 BTC 借款成本之间存在利差。

本季度 OTC BTC 利率下降了25个基点,从1.25%降至1%。

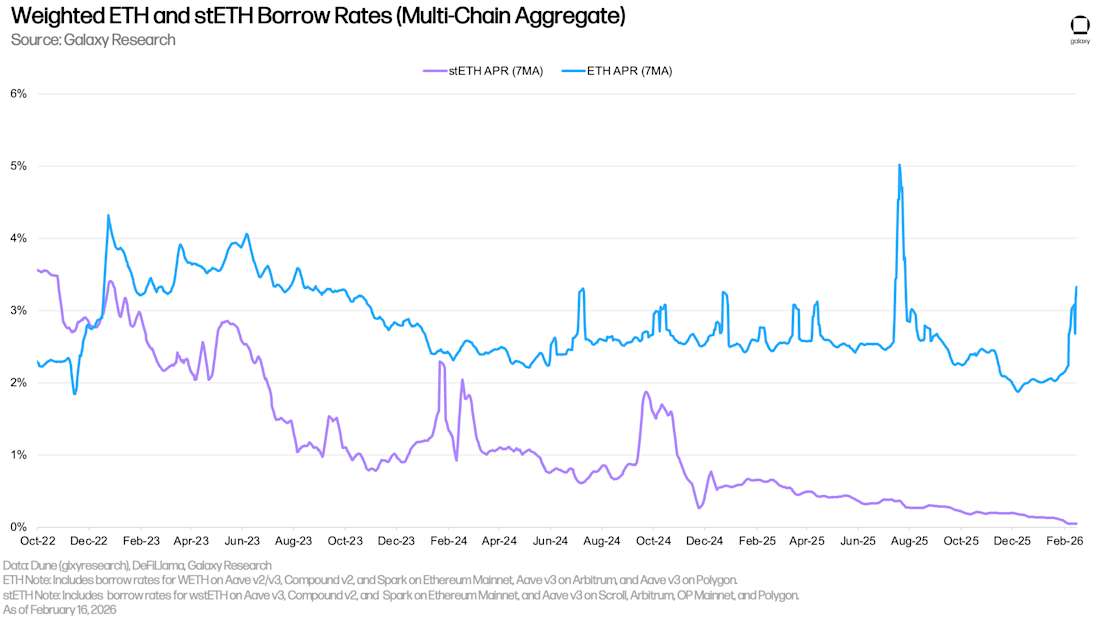

ETH 和 StETH

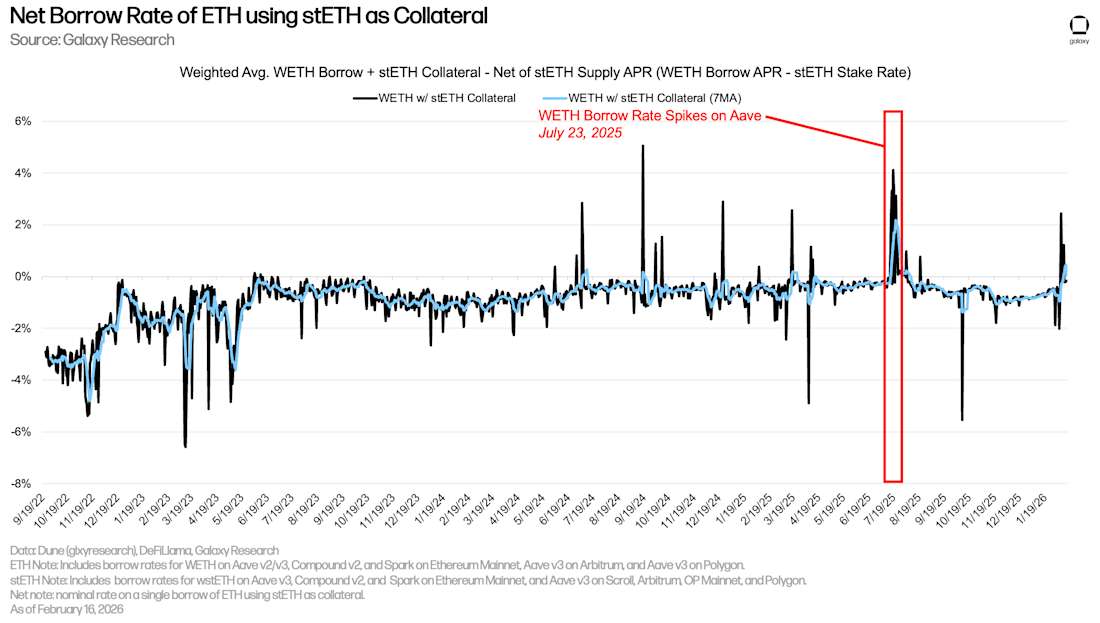

下表显示了在多个应用程序和链上,ETH 和 stETH(Lido 协议上质押的以太币)在借贷应用上的加权借款利率。ETH 的借款成本历来高于 stETH,因为前者需求更高。用户反复借入 ETH 以助推循环策略,以获得对以太坊网络质押年化收益率 (APY) 的杠杆敞口——使用他们通过 Lido 质押 ETH 获得的代币 stETH 作为抵押品。因此,ETH 的借款成本平均在以太坊网络质押年化收益率的50个基点范围内波动。当借款成本超过质押收益率时,这种策略变得不经济,因此借款年化利率在较长时间内超过质押年化收益率的情况并不常见。

与 WBTC 一样,stETH 的借款成本通常较低,因为该资产主要用作抵押品,而没有太多其他用途。

通过使用流动性质押代币 (LSTs) 或流动性再质押代币 (LRTs)(两者都产生收益)作为抵押品,用户以低,甚至负的净利率借入 ETH。这种成本效率助推了循环策略,用户反复使用 LSTs 和 LRTs 作为抵押品借入未质押的 ETH,进行质押,然后回收新的 LSTs 和 LRTs 以借入更多的 ETH,从而扩大其对 ETH 质押年化收益率的敞口。只要 ETH 的借款成本低于 LSTs 和 LRTs 所实现的质押年化收益率,这种策略就有效。在大多数情况下,除了少数值得注意的时期外,用户都能够顺利地执行此策略。

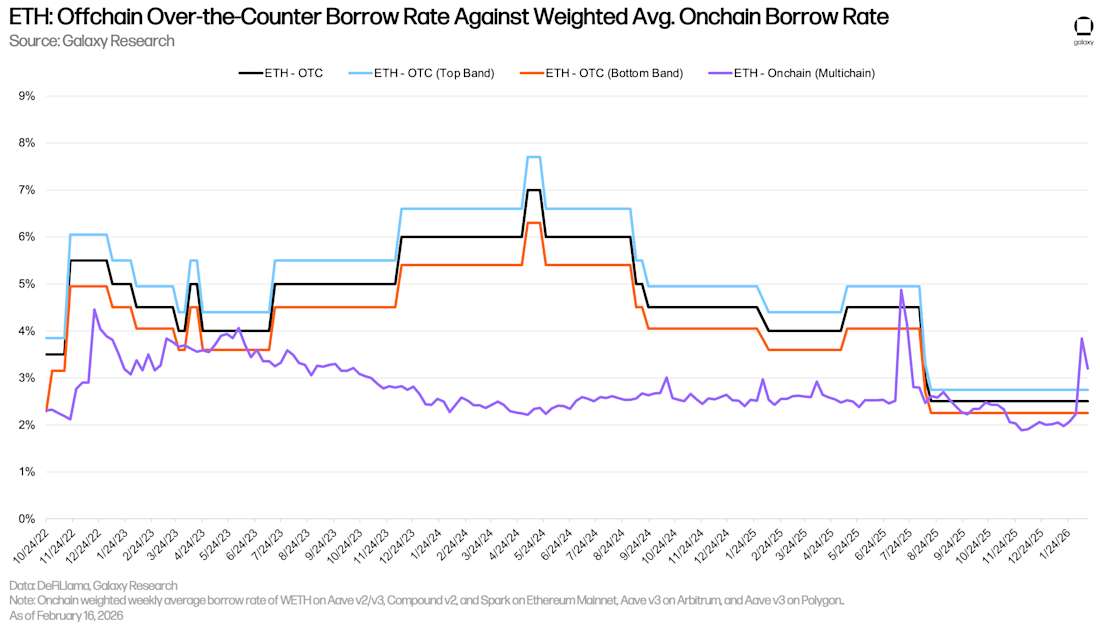

ETH 场外利率

与比特币一样,通过链上借贷应用借入 ETH 历来比场外借入便宜。这由两个因素驱动:1)与 BTC 一样,链下机构存在做空者的需求,这在链上不常见;2)以太坊质押年化收益率作为链下借贷的底部利率,因为供应商没有太大动力将资产存入链下机构,或链下机构以低于质押年化收益率的利率借出资产。因此,对于 ETH,链下借贷的底部利率通常是质押年化收益率,而链上质押年化收益率通常是顶部利率。

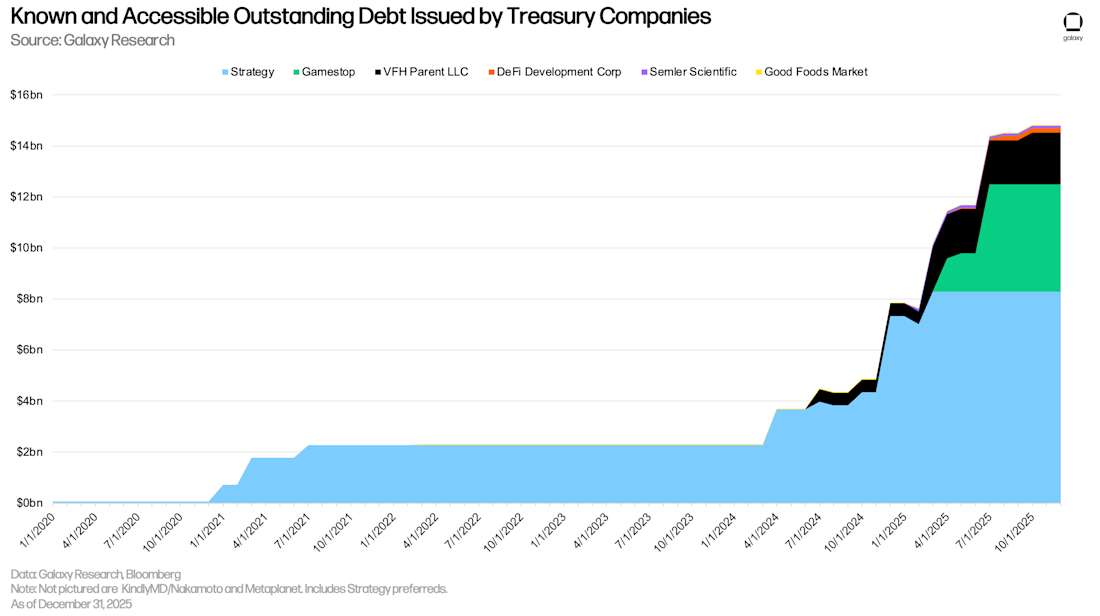

企业债务策略

自上次报告以来,我们对定义 DAT 的逻辑进行了一些修改。为了获得最准确的表示,我们现在将 DAT 定义为:主营业务可能与加密相关也可能不相关,但有将加密资产纳入资产负债表策略的上市公司。鉴于此项修改和对上市公司数据的更大访问权限,分析中使用的公司组合可能与之前的报告有所不同。此外,本季度我们开始追踪 Strategy 的优先债务发行。因此,本报告中的未偿债务金额较过去有所提高。

我们现在正在追踪超过140亿美元的未偿债务,这些债务用于直接购买或补充 DATs 的财政策略。未偿债务在第四季度停滞不前。

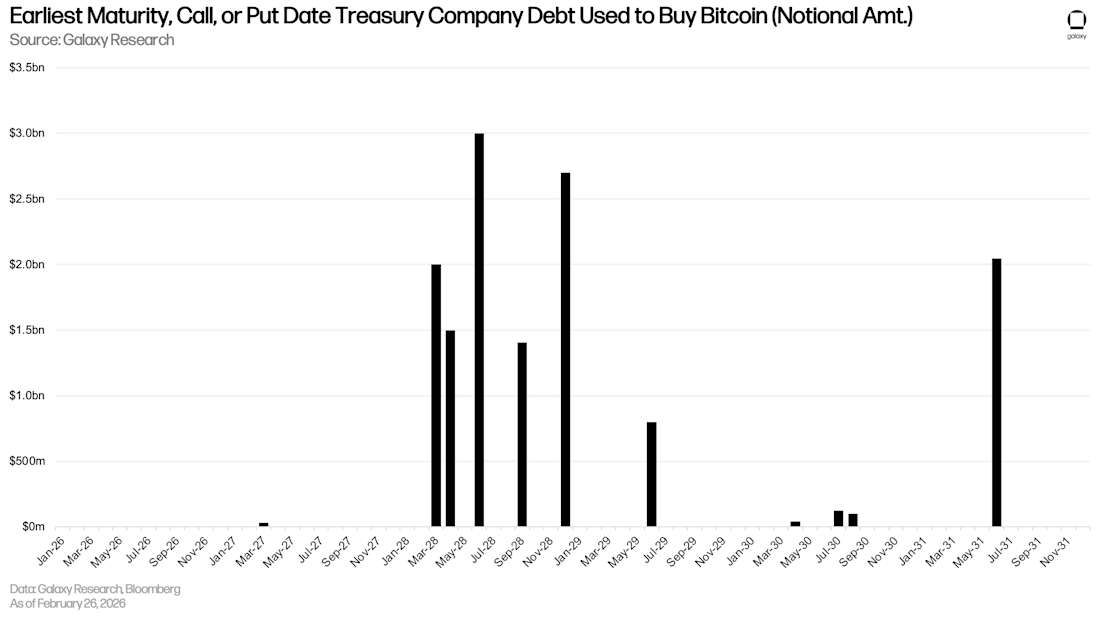

以下时间线详细说明了从2026年1月起,DAT 发行债务的最早到期日、赎回日或认沽日。即使扩大了数据集,大多数 DAT 债务最早也要在2027年6月至2028年10月之间到期。

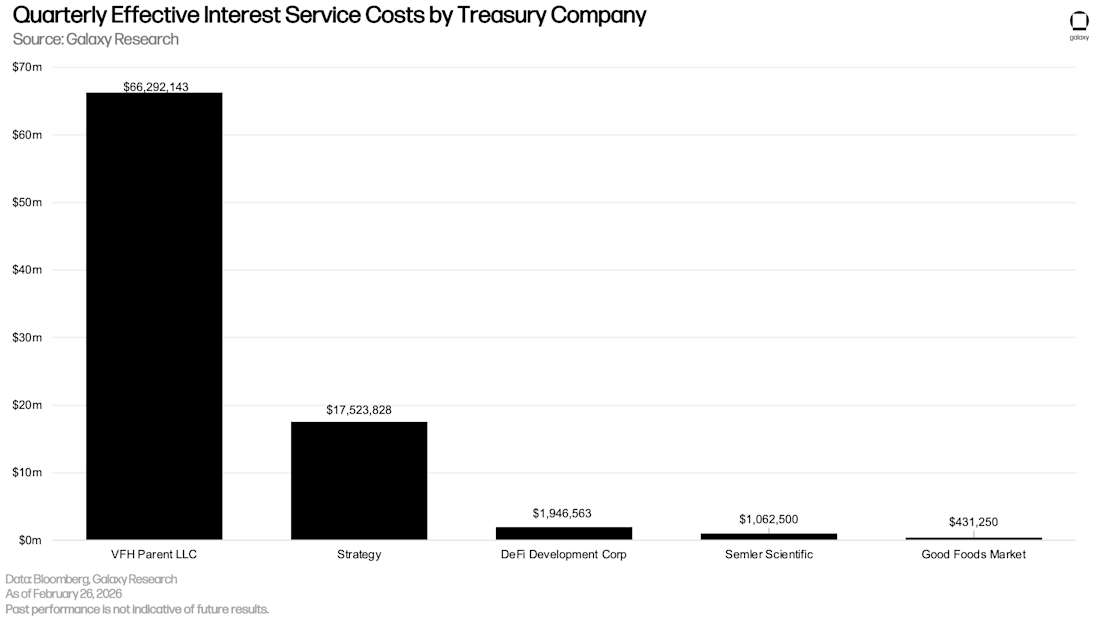

以下详细说明了 DAT 发行债务的应付有效季度利息。这些数值季度环比变化微幅,VFH Parent LLC(纳斯达克上市公司 Virtu Financial 的子公司)仍然承担最大的季度利息负担。

包括 DATs 承担的债务在内的加密相关未偿债务总额,季度环比略有下降。在第三季度达到916亿美元的历史最高点后,通过链上和链下渠道的未偿债务总额为843.7亿美元(季度环比下降7.89%)。

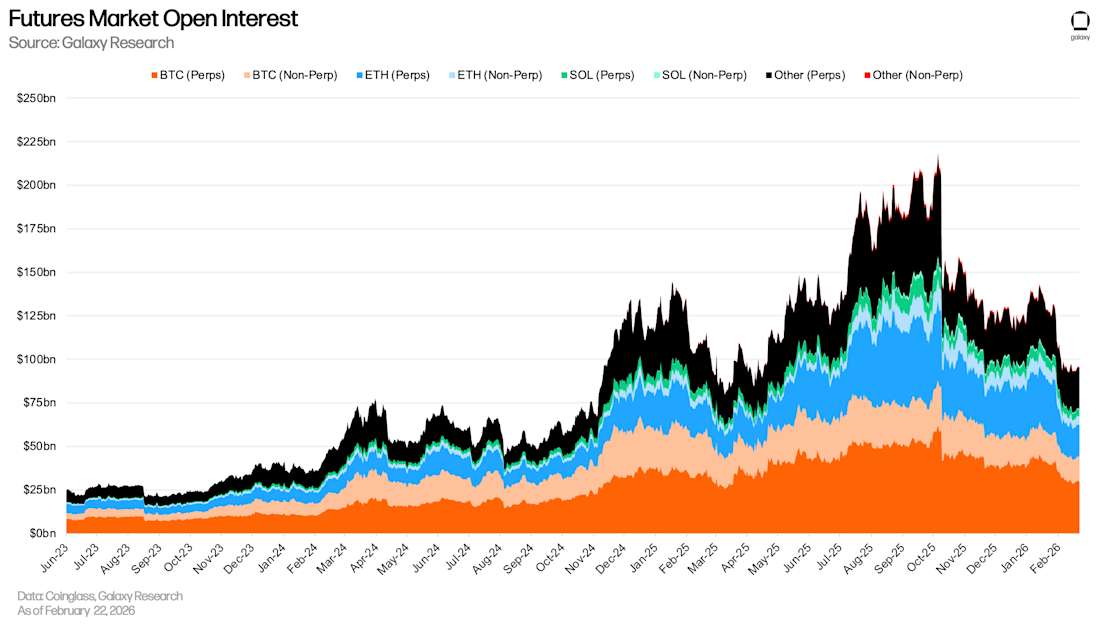

期货市场

期货未平仓合约 (OI),包括永续期货 (perps),环比下降39.09%,从1971.8亿美元降至1201.1亿美元。这一下降部分是由于历史上最大的永续合约清算事件发生在10月10日,即该季度开始仅10天后。在第四季度期间:

-

比特币期货未平仓合约减少了274.4亿美元(-34.2%),降至528亿美元,截至2月22日为439.7亿美元。

-

以太坊期货未平仓合约减少了181.8亿美元(-34.22%),降至349.5亿美元,截至2月22日为232.1亿美元。

-

SOL 期货未平仓合约减少了52.8亿美元(-46.42%),降至61亿美元,截至2月22日为42.6亿美元。

-

所有其他加密资产的期货未平仓合约减少了261.6亿美元,降至262.6亿美元(-49.91%),截至2月22日为242.4亿美元。

需要注意的是,期货未平仓合约总额并非构成绝对的杠杆量。这是因为未平仓合约中的一部分可以被多头现货头寸抵消,从而使交易者对标的资产获得 delta 中性敞口,并且市场的总杠杆率无法仅从未平仓合约中直接观察到。

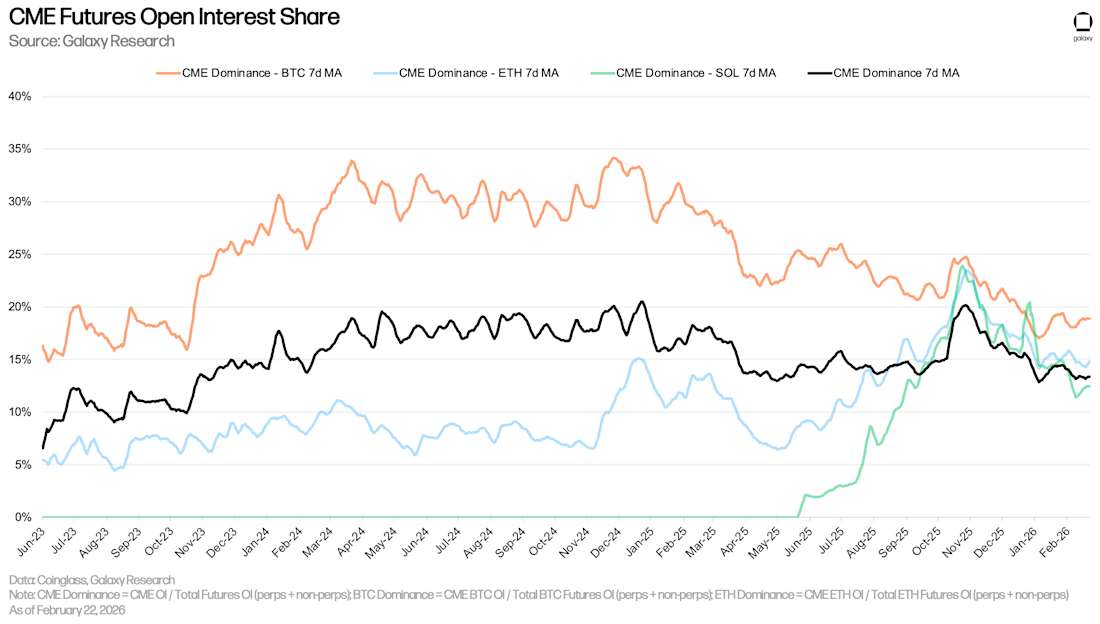

截至12月31日,CME 在未平仓合约(包括永续合约和非永续合约)中的份额为13.9%,环比下降91个基点。截至12月31日,CME 在以太坊总未平仓合约(计算方式为 CME ETH OI 除以市场总 OI)中的份额为15.44%(环比下降210个基点),CME 在比特币总未平仓合约中的份额为17.52%(环比下降345个基点)。

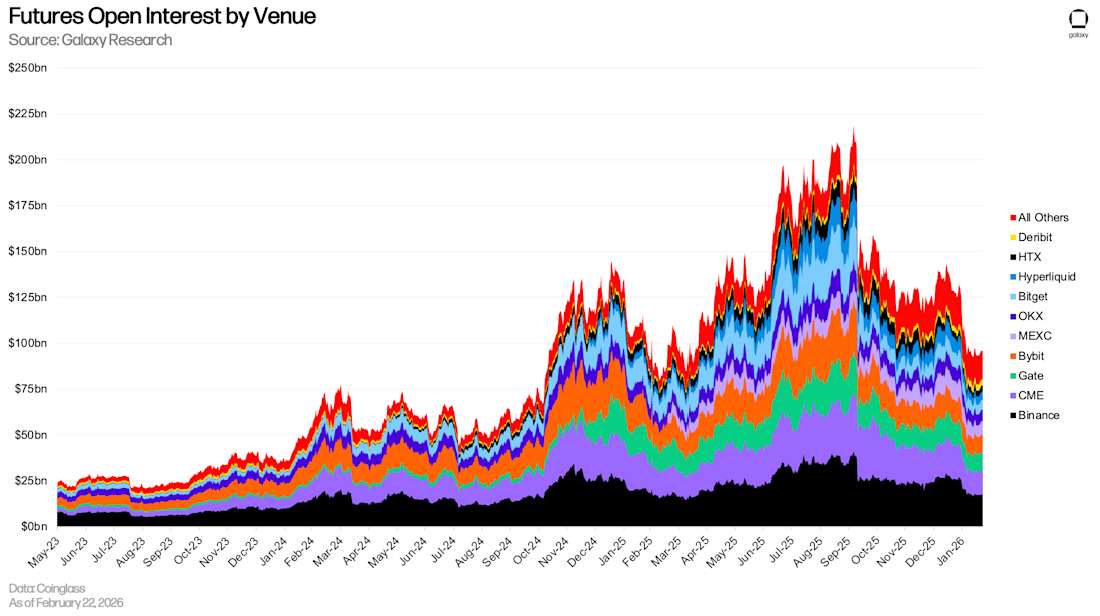

币安占据了永续合约市场未平仓合约中最大的份额,截至12月31日为20.22%。其次是 CME,占13.04%,Gate 占10.49%。截至第四季度末,Hyperliquid 的未平仓合约为74.7亿美元,占据了整个期货市场6.22%的份额(比第三季度末下降48个基点)。

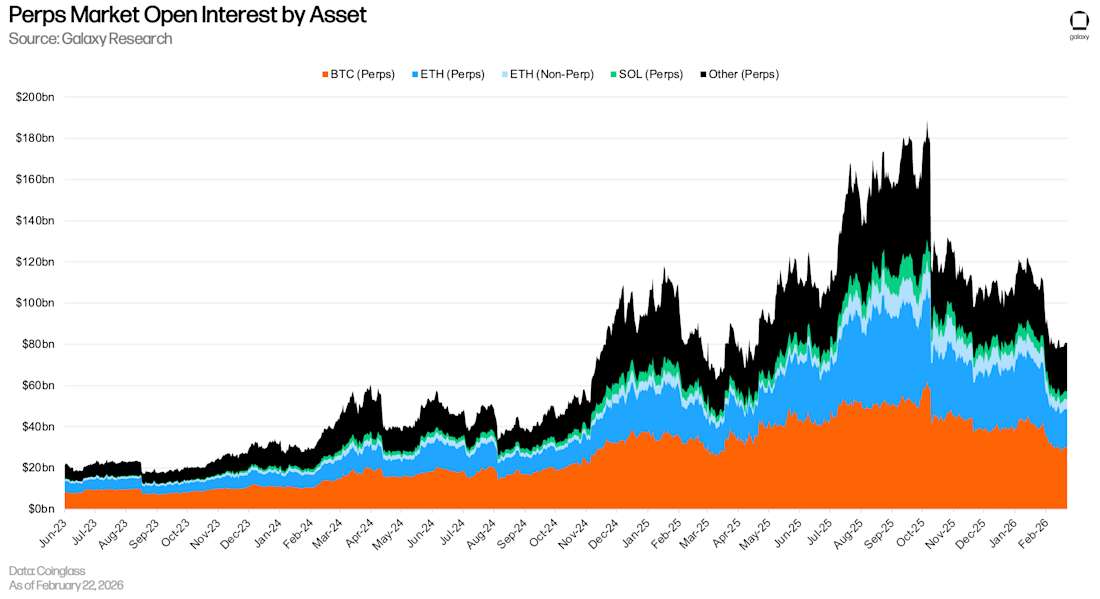

永续期货

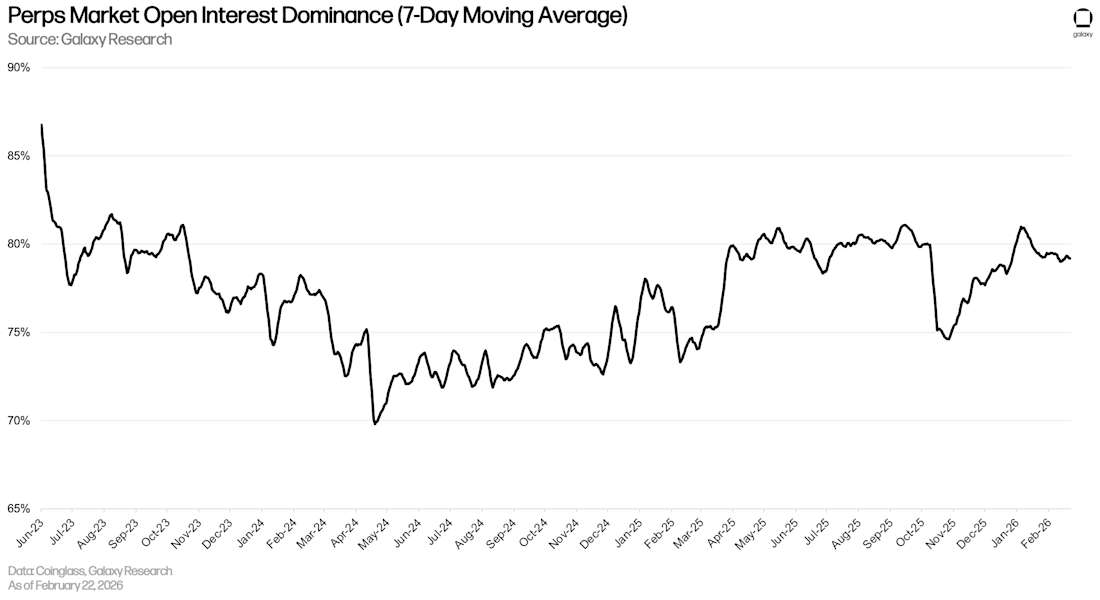

截至12月31日,永续合约未平仓合约为965.6亿美元,较第三季度末下降617.5亿美元(-39%)。截至2月22日,永续合约未平仓合约为757亿美元,较10月初达到的历史最高点下降56.91%。

截至12月31日,永续合约未平仓合约主导地位为80.4%,较第三季度末增加了11个基点。

结论

2025年第四季度对加密信贷市场的结构性改进进行了压力测试,结果令人鼓舞。CeFi 贷款账簿吸收了加密历史上最大的清算事件,没有出现明显的传染迹象,而链上借贷则如预期般,随价格和收益率反射性地收缩。两种借贷市场之间的差异验证了自2022年以来所进行的去风险化。

展望未来,下一阶段增长的基础设施正在形成,人们正在讨论更结构化的信贷产品、机构需求特征以及永不休市的现实世界资产衍生品市场。加密杠杆的下一个篇章正在书写,即使市场情绪尚未跟上。

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~