DeFi低收益率:市场民主化的必然结果

- defi_cheetah

- 发布于 1天前

- 阅读 17

文章探讨了 DeFi 收益率低于传统金融并非定价失败,而是市场民主化的结果。通过数学建模分析了有效保留利率、风险成本曲率及税务锁入效应,指出 DeFi 降低了准入门槛并提供可编程流动性便利,吸引了大量低成本资金,从而在宏观上导致了收益率的自然压缩。

@LucaProsperi 的一篇文章指出,目前 DeFi 借贷的定价存在错误,链上出借人承担的风险显著高于其获得的补偿,因为 DeFi 嵌入了额外的智能合约、监管以及稳定币脱锚风险。虽然 @adcv_、@MonetSupply 和 @santiagoroel 对此持有不同观点,但我很想为这一有趣现象提供一个新的视角。

本文认为,低链上 APY 并不是定价失败;相反,通过降低参与成本和消除地理边界,DeFi 从根本上改变了市场的供应侧,招募了大规模的新一波资本供应者,这构成了一个更具包容性的链上资本市场以及大众化(链上)流动性的内生特征。

资本分配的正确基准不是通用的“无风险利率”,而是个人特定的外部选择、税收和流动性需求。对于一家美国对冲基金来说,其外部选择确实是货币市场基金。但对于处于通胀经济体中的自由职业者来说,其外部选择是贬值的本国货币。这两个 Agent 在完全不同的赛道上竞争。

本文旨在证明四个关键点:

- 引入有效保留利率和有效风险-成本曲率的概念,表明接受低收益率的意愿是由个人环境驱动的,而非缺乏专业性。

- 展示引入低门槛供应者会自然地压缩市场收益率。

- 解释为什么拥有未实现加密货币收益的投资者会理性地接受较低收益率,而不是变现回归传统金融。

- 提供一个理解 TradFi 和 DeFi 之间收益率利差的框架。

从同质化基准到异质化保留利率

一家拒绝接受低于 6% 的收益率而使用 DeFi 的对冲基金,并不一定比一个乐于接受 3% 收益率的新兴市场零售用户“更聪明”;他们只是面临着不同的外部选择和不同的资本技术。为了解释这一点,我们引入了有效保留利率的概念:

$$\underline{r}(\theta) = r^{\mathrm{out}}(\theta) + \Lambda(\theta) + \tau(\theta) - \chi(\theta)$$

- $\theta$:代表特定类型市场参与者的索引(例如,$\theta = 1$ 代表美国银行,$\theta = 2$ 代表新兴市场零售储蓄者)。

- $\underline{r}(\theta)$:有效保留利率。如果市场收益率跌破此数值,参与者 $\theta$ 将从 DeFi 中撤出资金。

- $r^{\mathrm{out}}(\theta)$:参与者 $\theta$ 可获得的最佳外部选择。对于美国银行,这是正的国债收益率。对于阿根廷储蓄者,由于当地恶性通货膨胀,这可能是深度为负的实际收益率。

- $\Lambda(\theta)$:预期的 DeFi 特定损失缺口。这是智能合约被黑客攻击或稳定币脱锚的统计概率。虽然黑客攻击风险是客观的,但每个 Agent 对这种风险的感知和容忍度各不相同。

- $\tau(\theta)$:税收和监管边界缺口。这包括法币与加密货币之间转移资金所需的银行利差、电汇费和合规成本。

- $\chi(\theta)$:便利收益。这体现了持有链上美元的无形服务流:24/7 的便携性、自托管、抗审查性和即时跨境结算。

这个公式说明了“基准”应该是多么个性化。如果便利收益 $\chi(\theta)$ 巨大(就像对于需要在周末转移资金的加密原生财库一样),它会从要求的报酬中扣除,从而压低 $\underline{r}(\theta)$。同样,如果外部选择 $r^{\mathrm{out}}(\theta)$ 非常糟糕,基准要求就会更低。因此,接受 3% 收益率的 Agent 是根据其特定参数进行的理性优化。

有效风险-成本曲率

假设 $C_\theta(w)$ 是供应者将 $w$ 单位资本分配给链上借贷的凸性成本。有效风险-成本曲率是该成本函数的二阶导数:

$$K\theta(w) = \frac{d^2}{dw^2} C\theta(w) = C''_\theta(w)$$

- $w$:分配给 DeFi 的财富或资本量。

- $C_\theta(w)$:部署 $w$ 资本的总摩擦和风险成本。

- $C''_\theta(w)$:边际部署成本加速的比率。

投资 1,000 美元的零售用户面临的几乎是线性成本($C''\theta(w) \approx 0$),其主要成本仅是损失这 1,000 美元的风险。然而,投资 1 亿美元的受监管机构面临的是高度凸性、呈指数增长的成本($C''\theta(w) > 0$)。这些包括董事会批准、审计师签字、巴塞尔协议 III 下的资本计提惩罚以及集中度限制。

因此,机构本质上需要更高的收益率来证明大规模部署的合理性。他们要求 6% 不仅仅是因为他们比零售用户更了解智能合约风险;还因为他们的机构机制使得大规模参与的成本极高。

经济环境:供应、需求与大众化

为了证明较低的收益率是市场的自然特征,我们对 DeFi 生态系统的供需动态进行了建模。考虑一个需要链上美元流动性 $Q$ 的竞争性借款人部门。借款人将继续追求资本,直到市场借贷利率 $r$ 等于其资本边际产量:

$$r = \Pi'(Q)$$

这建立了一个标准的、向下倾斜的需求曲线。每个供应者进入市场都面临固定的参与成本 $F\theta$。在 TradFi 中,$F\theta$ 包括开设经纪账户、KYC/AML 检查和高额最低余额要求。在 DeFi 中,$F_\theta$ 接近于零。

假设一个用户拥有二次成本函数 $C\theta(w) = \beta\theta/2 \cdot w^2$,其中 $\beta_\theta$ 代表供应者的风险敏感度。最佳投资规模 $w^*$ 为:

$$w^* = \frac{r - \underline{r}(\theta)}{\beta_\theta}$$

一个理性的 Agent 只有在其最大效用大于或等于零时才会进入市场。求解得出特定的准入门槛 $\hat{r}_\theta$:

$$\hat{r}\theta \equiv \underline{r}(\theta) + \sqrt{2\beta\theta F_\theta}$$

如果进入的固定成本 $F\theta$ 很高(如在 TradFi 中),要求的收益率门槛 $\hat{r}\theta$ 就会被人为推高。当 DeFi 将 $F\theta$ 降低到接近零时,$\sqrt{2\beta\theta F\theta}$ 这一项会急剧缩小。因此,准入门槛 $\hat{r}\theta$ 向下移动,使得一大批小额储蓄者即使在较低的利率下也能进入供应侧。

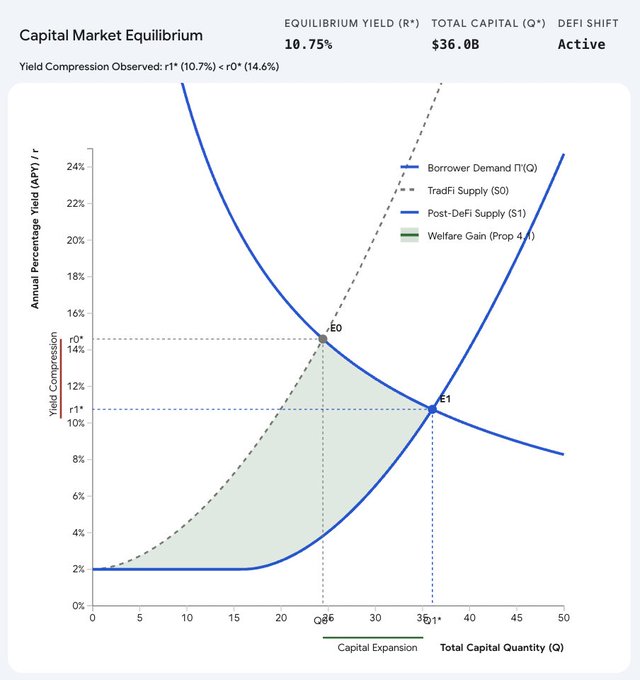

竞争均衡与收益率压缩

当这波新供应者进入时会发生什么?在后 DeFi 经济中,供应曲线向外移动到 $S_1(r)$,因为它现在包含了新的全球供应者,其准入门槛低于旧的机构利率。

新的后 DeFi 均衡利率 $r^_1$ 和数量 $Q^_1$ 将严格满足:

$$r_1^ < r_0^ \quad \text{和} \quad Q_1^ > Q_0^$$

在旧的高利率 $r^*_0$ 下,新加入的全球供应者向市场注入大量资本,造成供应过剩。价格(利率)必须下降,直到市场出清。较低的收益率是供应曲线向外移动的机械结果。供应者群体的扩大改善了全球经济的盈余,因为获取资本的总成本降低了。

法币-加密货币边界的税收与监管锁入

为什么加密货币“巨鲸”在可以获得 5% 收益率的美国国债时,仍将其资金留在 DeFi 中赚取 3% 的收益?答案在于法币-加密货币边界的摩擦。在许多司法管辖区,将资本转移到线下是一个应税的实现事件。

如果投资者以利率 $r_D$ 留在 DeFi 中,其在 $T$ 时刻的财富为 $W_0 e^{rD T}$。如果他们转向 TradFi,必须首先支付资本利得税 $\tau{cg}$、出金利差 $s$ 和固定成本 $f$。证明转移到线下合理所需的门槛利率为:

$$r_f - rD \ge \frac{\tau{cg}G + sW_0 + f}{W_0 T}$$

如果早期投资者拥有巨额未实现收益($G$),套现会触发对其本金的重大税收处罚。为了通过在 TradFi 中获得稍高一点的收益来弥补该损失,投资者必须等待多年($T$)。对于中短期期限,所需的 TradFi 收益率 $r_f$ 必须天文数字般高,才能证明承担税收打击是合理的。这创造了对线下加息不敏感的粘性资本供应,进一步压低了 DeFi 收益率。

分解 TradFi 和 DeFi 之间的收益率利差

观察到的收益率利差 $\Delta^ \equiv r^_f - r^*_D$ 可以分解如下:

$$\Delta^* = \zeta{demo} + \omega{lock} + \chi{liq} - \pi{prot}$$

- $\zeta_{demo}$:大众化供应缺口(来自全球用户的下行压力)。

- $\omega_{lock}$:税收锁入缺口(来自“被锁入”巨鲸的下行压力)。

- $\chi_{liq}$:可编程流动性便利收益(来自 24/7 速度需求的下行压力)。

- $\pi_{prot}$:DeFi 协议风险溢价(为补偿技术风险而产生的上行压力)。

正的 $\Delta^*$(即 DeFi 支付的利息低于 TradFi)并不意味着协议风险被忽视了。它意味着准入、税收和服务缺口的总和严格超过了所需的风险溢价。

结论

观察到的链上美元收益率相对于发达市场的折价,通常是以一个所有资本都面临相同选择和约束的同质化世界为基准的。然而,DeFi 是一个无国界市场,它聚集了来自财务现实截然不同的 Agent 的资本。

较低的链上票面利率之所以出现,是因为 DeFi 允许大量具有低有效保留利率的新供应群体进入,是因为税收摩擦阻碍了套利,是因为链上美元提供了 24/7 的可编程便利收益。在这个框架下,低 APY 并非缺乏补偿;它是以全球准入、便携性、税收效率和结算效用形式支付的补偿。内生性的收益率折价是大众化全球资本市场的数学足迹。

- 原文链接: x.com/DeFi_Cheetah/statu...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~