Pear Protocol 2026年第一季度报告

- pineanalytics

- 发布于 1天前

- 阅读 43

Pear Protocol是一个专注于配对交易的非托管前端,通过聚合Hyperliquid和SYMMIO的流动性提供对冲交易服务。其2026年第一季度报告显示,尽管加密市场整体走弱,该协议的收入仍创下新高且用户数增长20%,目前正通过Pear Pro等新产品向机构端扩展,并利用国库资金维持约11个季度的运营周期。

通过订阅,你同意 Substack 的 使用条款,并确认其 信息收集通知 和 隐私政策。

Pear Protocol 2026 年第一季度季度报告

执行摘要

-

Pear Protocol 是一个专为加密货币配对和组合交易设计的非托管交易前端。Pear 并不经营自己的交易所,而是作为一个聚合层,将订单路由到基础的永续期货场所(主要是 Hyperliquid 和 SYMMIO),借用它们的流动性和订单簿,同时在其上添加专门的执行层。用户选择一个或多个资产进行做多,另一些资产进行做空,Pear 将这两个部分作为统一头寸处理,使用 USDC 抵押品和高达 60 倍的杠杆。该界面显示两个资产之间价差的 PnL,并包含原生的比例图表、基于配对比例的 TWAP 执行,以及与价差而非绝对价格Hook的止损/止盈逻辑。最近,Pear 推出了 Agent Pear,这是一个统计套利引擎,可扫描所有可交易配对的相关性失效、均值回归信号和对冲比率转变,将产品从纯粹的执行工具转变为集发现与执行于一体的相对价值策略平台。

-

2026 年第一季度是该协议收入最高的一个季度,终端费用达到 14.3 万美元,环比增长 25%,这是在加密货币市值下降、基差率回落以及永续合约市场广泛去杠杆的背景下实现的。活跃钱包增长了 20%,达到 6,646 个,累计交易量达到 14.7 亿美元,这表明在相对价值策略比纯粹的方向性押注更具相关性的环境中,产品与市场契合度已现早期迹象。然而,核心收入仍远低于估计的 31.5 万美元季度成本基数,该协议继续消耗其 348 万美元国库的现金,这提供了大约 10-11 个季度的跑道。在产品方面,团队正在开发面向机构交易者的 Pear Pro、Hyperliquid 上的统计套利金库,并探索向流动性更强的场所进行 Token 迁移,所有这些都是缩小现金流盈亏平衡差距的潜在催化剂。

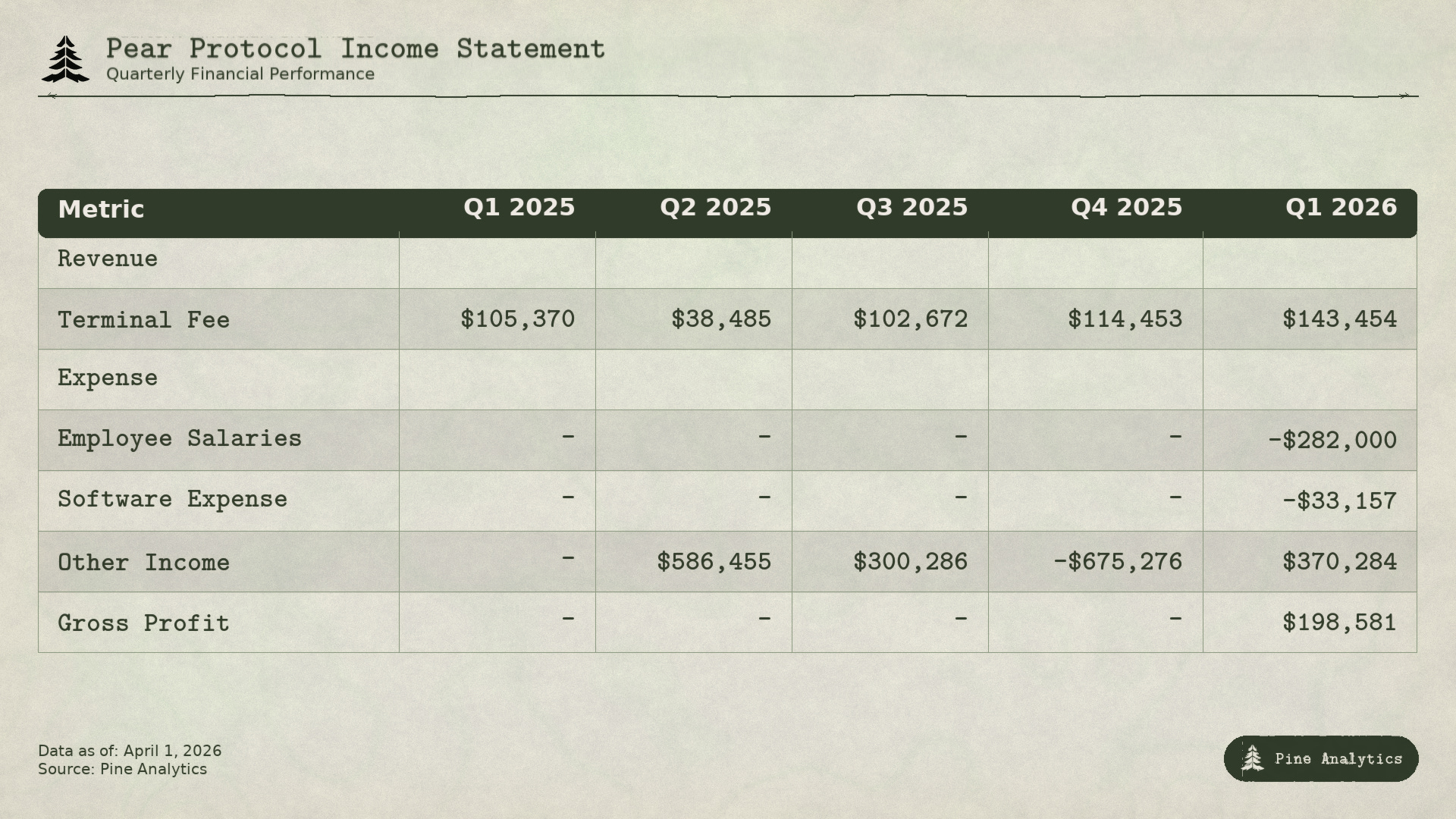

损益表

2026 年第一季度标志着 Pear Protocol 迄今为止收入最高的一个季度,终端费用收入达到 14.3 万美元,环比增长约 25%。虽然收入随着时间的推移表现出波动性,但过去两个季度发生在相对疲软的交易环境中,杠杆需求较低,永续合约市场的活动受到抑制。在这种背景下,近期收入的恢复可能反映了产品使用量的稳步提升,而非纯粹由有利的市场条件驱动。

Pear 的收入完全源于通过配对交易活动产生的终端费用。因此,收入仍与更广泛的市场状况Hook,但在市场疲软的环境下仍保持上升趋势,表明使用量出现了有机增长的早期迹象。

在成本方面,2026 年第一季度显示员工薪资为 28.2 万美元,软件费用为 3.3 万美元,这意味着季度成本基数约为 31.5 万美元。根据团队的评论,前几个季度的费用情况相似且略有增加,这表明 Pear 在其生命周期的大部分时间里都处于亏损运营状态。

一个值得注意的细目是“其他收入”,该项既庞大又波动。这是由 HYPE 的价格波动驱动的,反映了国库的盯市变化,而非核心业务收入。在 2025 年第二季度和第三季度获得显著收益后,2025 年第四季度显示了 67.5 万美元的巨大亏损,随后在 2026 年第一季度贡献了 37 万美元的正值,这极大地影响了报告的盈利能力,但不太可能成为稳定或可重复的收入来源。

尽管终端费用收入创下纪录,但 Pear 在 2026 年第一季度报告的毛利润为 19.9 万美元,这主要受到“其他收入”从上季度亏损转为本季度收益的正向摆动驱动。在核心运营基础上(终端费用对比费用),该协议仍未盈利,收入仍低于其估计的成本基数。

总体而言,损益表表明 Pear 处于早期阶段,即使在较弱的市场环境中,使用量也开始提升,但该协议尚未达到核心收入可以支撑其固定运营成本的规模水平。

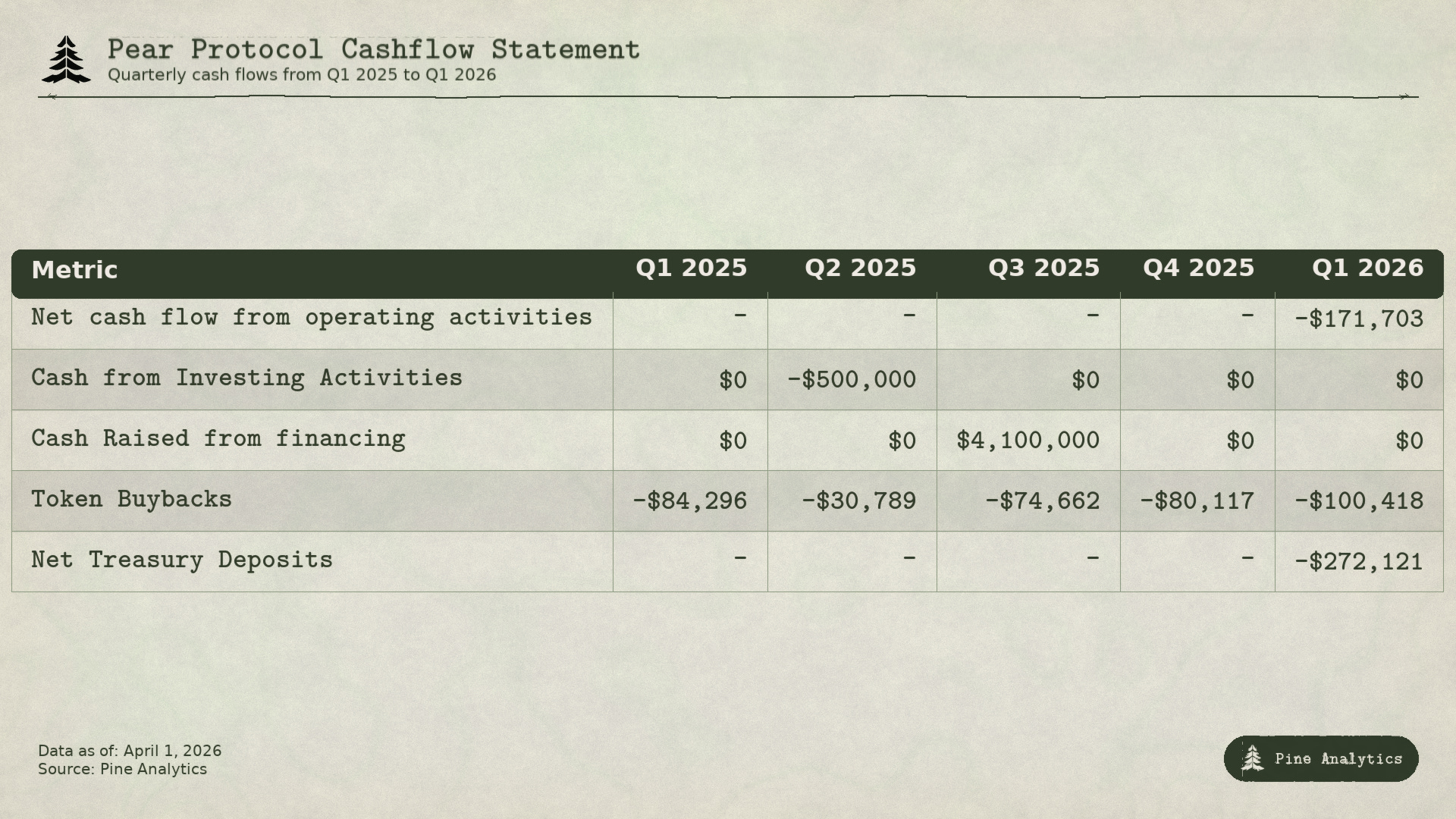

现金流量表

2026 年第一季度显示经营活动现金流净额为 -17.2 万美元,突显了报告的盈利能力与实际现金生成之间的差距。虽然该协议本季度报告了正的毛利润,但这主要是由非现金的“其他收入”驱动的,这些收入并不能转化为经营现金流。

报告利润与经营现金流之间的差异主要源于与 HYPE Hook的盯市损益,这些损益包含在“其他收入”中,但排除在现金流之外。因此,经营现金流能更清晰地反映该协议潜在的可持续性,而目前这一指标仍为负值。

在融资方面,最重要的事件是 2025 年第三季度筹集的 410 万美元,这是国库流入的主要来源。2026 年第一季度没有筹集额外资金,这意味着该协议目前依赖现有的国库基数运行。前几个季度还显示了一些投资活动,包括 2025 年第二季度的 50 万美元流出。Pear 将协议收入的 70% 用于 Token 回购和销毁,使回购成为其资本配置策略的核心部分,而非酌情费用。2026 年第一季度,回购支出为 10 万美元,高于 2025 年第四季度的 8 万美元,与终端费用收入的增长保持一致。

此外,2026 年第一季度显示国库净存款为 -27.2 万美元,进一步导致了本季度的资本净流出。

总体而言,现金流状况表明 Pear 目前在经营基础上处于资金消耗状态,由先前的融资提供支持,同时通过回购将大部分收入返还给 Token 持有者。这形成了一种权衡,即在协议达到运营可持续性之前就开始分配资本,使得未来的收入增长对于维持回购和跑道至关重要。

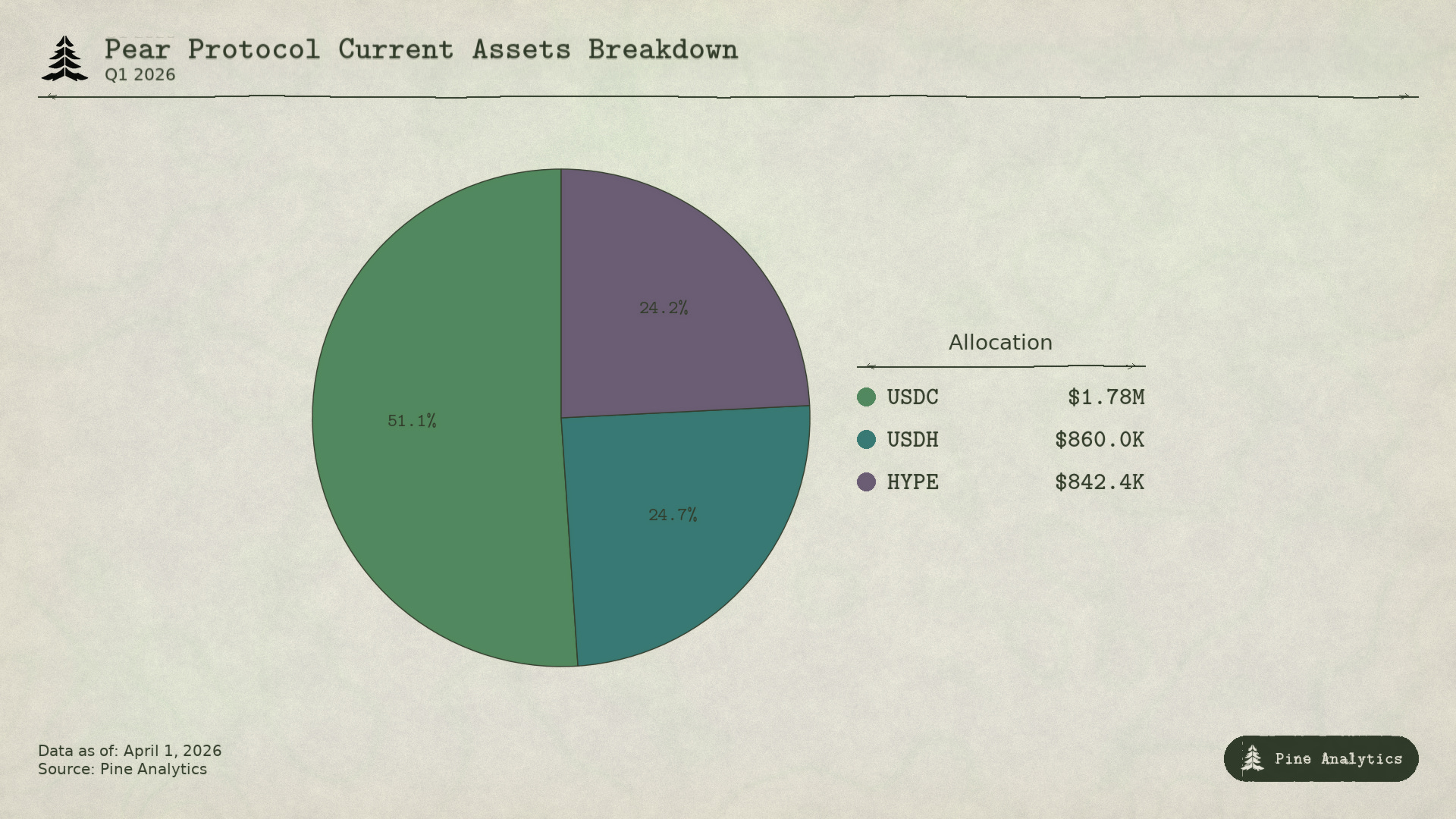

资产负债表

截至 2026 年第一季度,Pear Protocol 的国库资金为 348 万美元,主要由 178 万美元的 USDC、86 万美元的 USDH 和 84.2 万美元的 HYPE 组成。国库主要由稳定资产持有,约 76% 为 USDC 和 USDH,提供了相对稳定的流动性基础,而约 24% 暴露于 HYPE 的价格波动中。

目前的国库主要归功于 2025 年第三季度的 410 万美元融资,这笔资金继续支持运营和资本配置。自那时起,协议一直通过运营费用和持续的 Token 回购来部署资金,同时也经历了其持有的 HYPE 带来的盯市波动。

根据目前每季度约 31.5 万美元的成本结构,在不考虑 Token 持仓的任何额外波动或支出变化的情况下,该协议大约有 10-11 个季度的跑道。这为团队扩大收入规模提供了一个合理的窗口期。

总体而言,Pear 的资产负债表在其所处阶段是稳健的,大部分资产以稳定币形式持有,并且有足够的跑道继续开发。然而,持续的运营亏损结合不断的回购意味着,延长跑道将取决于终端费用收入的规模化或随时间调整资本配置。

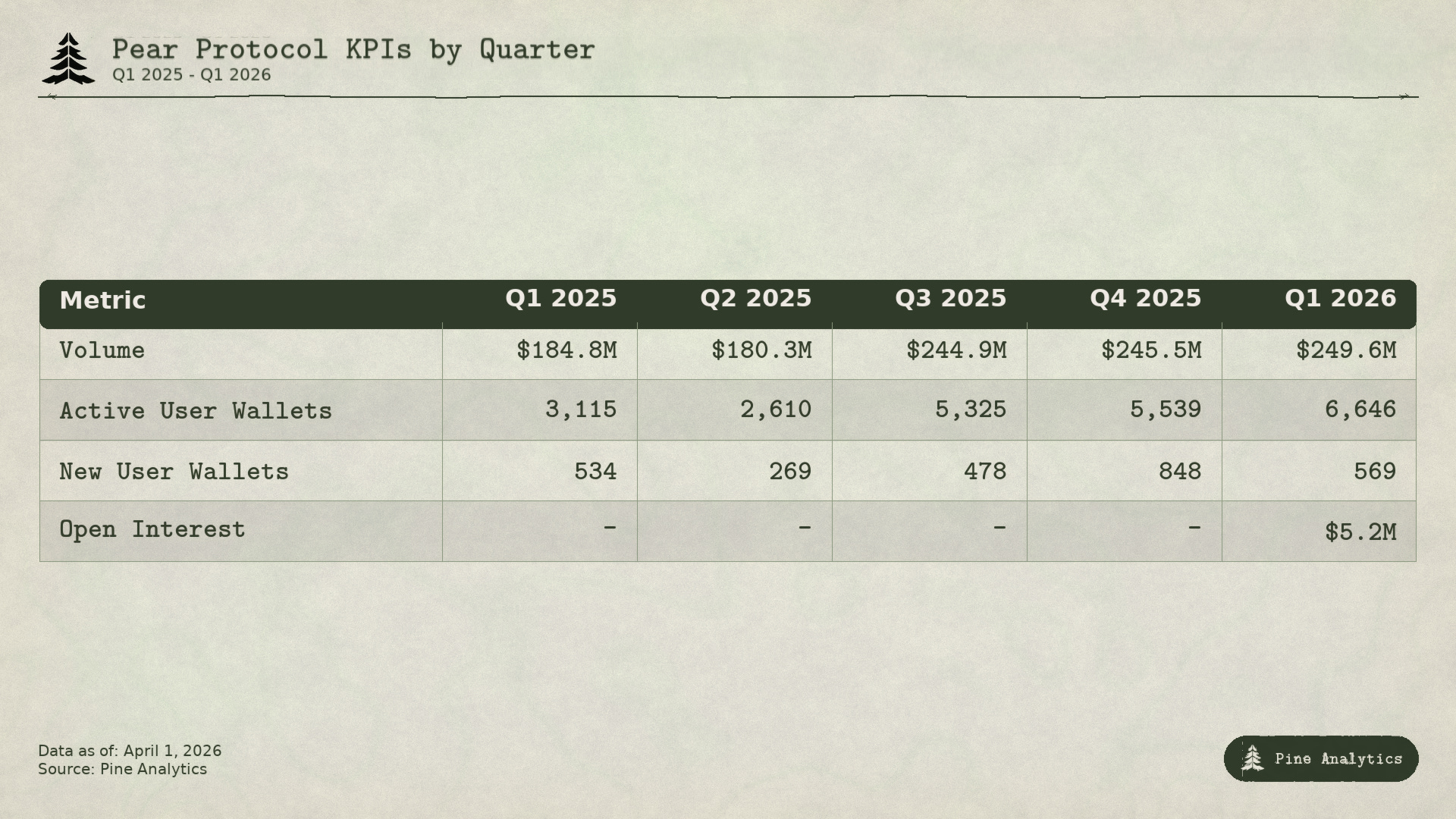

关键绩效指标 (KPI)

2026 年第一季度,Pear Protocol 的核心使用指标持续增长,交易量达到 2.496 亿美元,环比增长约 2%,同比增长约 38%。虽然近几个季度交易量增速有所放缓,但尽管交易环境相对疲软,该协议仍保持了稳步扩张。

用户增长更为显著。活跃钱包增加至 6,646 个,环比增长约 20%,自 2025 年第一季度以来增长超过 2.5 倍。这表明使用范围正在扩大,即使整体交易活动趋于平稳,也有更多参与者参与到平台中。

2026 年第一季度新用户钱包总计 569 个,低于 2025 年第四季度 848 个的峰值。这表明新用户流入有所放缓,尽管水平仍高于早前季度,指出用户获取仍在持续——尽管并不平衡。

本季度一个值得注意的新增指标是 520 万美元的未平仓合约量(OI),它提供了平台上活跃头寸的快照。虽然尚无历史数据可供对比,但这开始为衡量投入 Pear 配对交易策略的资本建立基准。

总体而言,KPI 趋势表明 Pear 正见证稳步的用户增长和稳定的交易量,显示出使用趋于成熟而非纯粹由炒作驱动的激增。活跃用户的增加和交易量的持续相结合,预示着早期的产品与市场契合度,尽管这两个指标的持续增长将是推动收入大幅增加的关键。

市场背景

这些指标将 Pear Protocol 的表现置于更广泛的市场背景中。

2026 年第一季度反映了关键衍生品和宏观指标的持续降温。加密货币总市值下降至 2.34 万亿美元,低于 2025 年第四季度的 2.98 万亿美元,且大幅低于第三季度 4 万亿美元的峰值。与此同时,BTC 3 个月年化基差降至 2.10%,为 2023 年初以来的最低水平,表明对杠杆方向性风险敞口的需求急剧下降。

这种疲软在衍生品活动中也可见一斑。Hyperliquid 交易量下降至 6600 亿美元,低于第四季度的 7700 亿美元和第三季度的 1.05 万亿美元,而未平仓合约量从 90.5 亿美元的峰值降至 40.4 亿美元。交易量和未平仓合约量的双重收缩表明永续合约市场出现了广泛的去杠杆和交易者参与度降低。

综合来看,这些指标指向了一个具有以下特征的市场环境:

-

杠杆需求降低

-

投机活动减少

-

以及方向性信心减弱

这种环境通常不利于纯粹的方向性交易,但可以创造相对价值和配对交易策略变得更具相关性的条件,因为交易者开始从绝对押注转向资产离散度配置。

在此背景下,Pear 用户数的持续增长和稳定的交易量表明该协议并非纯粹依赖强劲的市场顺风。相反,它可能开始在更趋于中性或不确定的市场状态中获取使用量,在这种状态下,其核心产品——链上配对交易——更自然地契合交易者的行为。

定性分析

下午 6:08 2026 年第一季度显示 Pear 的现有用户群具有相对粘性。尽管加密货币市值、永续合约交易量和杠杆需求出现了有意义的收缩,但交易量环比基本持平,活跃钱包继续增长。这虽然不是一个爆发式增长的季度,但在疲软环境中维持使用量这一事实,是比市场顺风驱动的增长更有价值的信号。

在产品方面,团队正在推行多项旨在实现收入多样化和扩大可触达市场的举措。Pear Pro 是终端的机构版,旨在为大型交易者提供 CEX 环境下的配对交易体验。鉴于目前的终端在链上参与者中已经产生了粘性使用,将该产品扩展到更高价值的用户群体是逻辑上的下一步。第二个举措是 Hyperliquid 上的统计套利金库,这将引入托管策略层并在 Pear 上产生额外的交易量以及表现费。在 Token 方面,团队正在探索将流动性迁移到 Base 上的 Aerodrome,以加深除 Arbitrum 之外的交易深度,并正在与法律顾问讨论将 Token 演变为更明确的所有权模型,使持有者在当前回购机制之外能对协议价值拥有更清晰的申索权。

Pear 当前处境中最显著的矛盾在于其资本配置。该协议将收入的 70% 用于 Token 回购,同时仍处于亏损运行状态,核心收入覆盖其季度成本基数不足一半。按当前的消耗速度,每季度用于回购的约 10 万美元约占现金总流出的三分之一。在达到现金流盈亏平衡之前停止回购,将使跑道从大约 11 个季度延长至 14 个季度,从而为执行上述产品计划提供宝贵的额外时间。团队似乎专注于迭代以实现现金流转正,但目前的结构在协议达到足以支撑其规模之前,优先考虑向 Token 持有者返还资本。

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~