为稳定币定义利率

- 2077 Research

- 发布于 2024-04-29 22:57

- 阅读 2016

本文深入探讨了稳定币的利率管理,涉及传统稳定币如USDC和USDT的局限性,以及基于区块链的稳定币发行方式。文章分析了不同的利率制定方法,包括治理驱动、算法和博弈理论的模型,探讨了这些方法在稳定币设计中的重要性和复杂性。最后,作者提出了对未来稳定币利率管理的思考,强调了利率适应市场的必要性。

加密市场以其极大的波动性而著称,但有一个行业是以发行加密货币为目标,旨在复制现有货币的价格。复制现有货币的资产称为稳定币。

稳定币是在区块链上的现有货币的合成复制品。它们可以按与相关货币 1:1 的比例兑换和转换,并且可以用于去中心化金融(DeFi)。在整体加密中,最常用的稳定币是与美元挂钩的稳定币,如 USDC 或 USDT。

问题在于,USDC 和 USDT 由私营公司发行,即 Circle 和 Tether。这些公司利用其私营身份随心所欲地进行操作:

- 它们可以冻结任何人地址上的稳定币。

- 它们的储备并非完全流动。这些公司将大部分现金转换为短期债券。在银行挤兑的情况下,用户无法即时赎回他们的货币。

发行稳定币的公司面临与银行系统相似的挑战。因此,开发者希望避免重新创建一个受信任的第三方,并开始创建链上稳定币发行者。

链上稳定币发行者的主要特点是仅使用加密资产来保证其价值。与用现金或国库券来保证与美元挂钩的代币不同,它们的价值由 BTC 或 ETH 所保证。

关键是,我们必须为拥有创造稳定币的权利支付利息。我们借用的不属于我们的资产,因此必须为我们的风险承担支付利率。

利率是一个被低估的特性,它使稳定币有所不同,但对链上稳定币发行者和一般金融来说是必要的。

现实货币的利率取决于发行国的货币政策。例如,联邦储备委员会定义了美元的利率。

利率量化了资产随时间的价值差异,但我们不能在区块链上简单地复制利率,因为区块链只能处理链上数据;而去中心化金融有其自身的市场动态:

- 每个稳定币发行者都有自己的解决方案来定义利率(链上治理、算法、博弈论…)在链上环境中

- 不遵循平均市场利率的稳定币会带来负面后果

- 我们可以期待未来稳定币的利率会怎样。

最后,我们希望读者能够清晰理解这一主题,并能够更好地欣赏稳定币设计中的细微差别,从而对稳定币协议做出更明智的决策。

基于治理的利率

在这一模型中,协议的治理通过定义各种参数来选择稳定币的工作方式:

- 作为抵押的启用资产

- 贷款价值比 (LTV)

- 清算阈值 (LT)

- 或当然,利率

这些参数通过代币持有者投票的治理提案进行修改。

在某种程度上,我们可以将该协议视为中央银行,其代币持有者为其治理者。以下是一些示例:

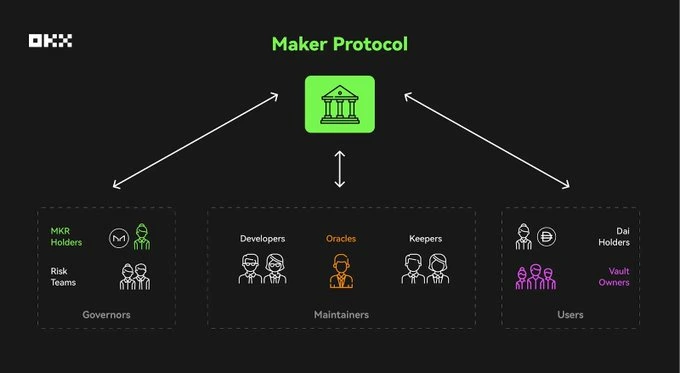

MakerDAO/Sky (DAI/USDS)

在 MakerDAO/SKY 中,拥有 MKR 代币的人拥有投票权来决定 DAI/USDS 的利率。在 Spark 之前,利率取决于所使用的抵押品和借款能力(A = 可借款能力较低但费用较低,C = 可借款能力较高但费用较高)。治理必须为每种情况选择一个利率。自 Spark 以来,无论抵押品如何、借款金额如何,利率皆为相同(目前为 12.78%/年)。

Aave (GHO)

在实践中,Aave 的 GHO 在全球范围内的运行方式与 MakerDAO/Sky 相同。治理决定适用于铸造 GHO 的利率(目前为 9.42%/年)。

它与 MakerDAO/Sky 的一个区别是:根据用户持有的 stkAAVE 数量,利率可以降低。 stkAAVE 值为 1 stkAAVE = 100 折扣 GHO(6.59%/年)。但该系统即将随着 Umbrella 和 AAVEnomics 更新而改变。

简而言之:

- Umbrella 是重新质押,AAVEnomics 是费用转换

- Umbrella:Aave 安全模块将完全重建。AAVE 代币将不再被用于安全模块以覆盖坏账,代替的是未借款的资产将被存入 Aave 中(stkGHO、stkETH、stkUSDC...)。

- AAVEnomics:stkAAVE 将生成反 GHO,而不再是折扣 GHO。反 GHO 可以转换为 stkGHO 并赚取相关奖励,或用于偿还 GHO 的债务(另一种折扣形式)。

Inverse Finance (DOLA)

与之前的示例类似,治理决定收取的利率。然而,我们支付利息的方式却大相径庭。

借款人可以为借款稳定币的权利付款,而不是支付利息。

这个原则与游乐场代币相似:你并不拥有机器,但你可以在一段时间内使用它。

在 Inverse Finance 中,游乐场代币是 DBR(“DOLA 借款权利”),它是一个 ERC-20 代币。

每个 DBR 允许持有人发放1个 DOLA,最大期限为一年。借款期限可缩短,例如1个月借12个 DOLA。

目前,1 DBR = $0.14,因此借款 DOLA 的利率为 14%/年。

因此,用户必须拥有 DBR 代币才能铸造 DOLA 稳定币。当 DOLA 被铸造时,DBR 余额随着时间推移而减少,因为用户“消费”了借款权。

关键是,用户的 DBR 余额可能会变为负数。如果发生这种情况,另一个用户可以以高于市场的价格进行余额充值,而充值将会添加到债务中。如果债务与抵押品的比例过高,用户将被清算。

我们对治理的看法

治理是迄今为止定义稳定币利率的最经受考验的模型。但如果我们使用它,就面临去中心化与利率可控性之间的困境:

- 真实的去中心化治理意味着缓慢的治理过程,所以利率管理不够优化

- 一种具有最佳利率管理的治理必须绕过自身的过程,从而产生中心化风险

算法利率

在 DeFi 中,我们可以通过两种不同的方式创建新的链上数据:

- 使用预言机(链上治理是一个预言机)

- 使用算法

如果预言机代表了过大的中心化风险,我们仍然可以依赖算法。

好消息是,已经存在运作良好的算法。Uniswap 的 x*y=k 是一个算法,Curve 的 Stableswap 也是一个算法,它们都已运营多年。

Curve (crvUSD)

如果我们能够建立一个可靠的算法来确定资产价格,我们也可以建立一个可靠的算法来确定稳定币的利率,这就是 crvUSD 的目标。

对于 crvUSD,利率取决于“PegKeepers”,这些是设计用来将 crvUSD 价格保持在 $1 附近的智能合约:

当 crvUSD > $1 时,PegKeeper 可以铸造新的 crvUSD 而无需抵押,并将其存入 Curve 流动性池以增加市场中 crvUSD 的供应,从而降低价格。

当 crvUSD < $1 时,PegKeeper 将开始从 Curve 流动性池中提取之前铸造的 crvUSD 并烧毁它们以减少供应,从而提高价格。

我们有 4 个 PegKeepers,每个都分配给一个 Curve 池:USDC、USDT、USDP 和 TUSD。

利率的计算如下:

简单来说,当以下情况时,利率往往为 0:

- crvUSD > $1

- PegKeepers 持有大量 crvUSD

当以下情况时,利率暴涨:

- crvUSD < $1

- PegKeepers 持有零 crvUSD

Monte Carlo GHO (LFGHO 黑客马拉松)

Monte Carlo GHO 是在 LFGHO 黑客马拉松期间进行的项目。它尚未投入生产,但仍值得研究。

简而言之,GHO 的利率是通过 PID 控制器设置的。DeFi 生态系统已经使用 PID 控制器来实现自主价格操作,这些控制器被 RAI 代币(以及最近的 HAI 和 letsgethai)使用。现在目标是将 PID 控制器用于利率。

为了说明 PID 控制器是什么,我们可以以汽车的巡航控制(也是一个 PID 控制器)为例。巡航控制监控两个值:

- 车辆当前的速度

- 驾驶员设定的目标速度

当目标速度高于当前速度时,控制器会自动作用于油门踏板以加速达到目标速度。反之亦然,控制器会自动刹车以减速。

PID 控制器在我们生活中管理着许多事情:汽车、加热系统、自驾仪……现在它们也来到 DeFi。通过适当的设置,它可以自动化利率管理,并在该协议有治理时释放带宽。

我们对算法的看法

算法是一种设定利率的相关方式。借助正确的参数,我们可以实现无信任、自动化和适应性的管理。

但即使我们消除了信任风险,我们也会用技术风险来替代它们。算法可能被利用以从其他用户那里偷走资金,而错误的参数对于协议是有害的。

完美的算法并不存在用于利率管理(实际上,根本不存在完美的算法)。但尽管如此,算法仍然有其用例:

- 自驾仪:让算法在正常市场条件下运行,并在混乱情况下切换到另一种操作模式。

- 更新:治理可以在必要时更新参数。我们仍然依赖于一个第三方,但利率可以更加独立地演变。

博弈论 (Liquity V2)

如果预言机、治理和算法不足以信任以定义稳定币的利率,我们仍然可以诉诸博弈论。

因此,Liquity 是第一个完全依赖博弈论的稳定币发行者,而 Liquity V2 将引入用户设置的利率:

与所有稳定币发行者一样,用户存入抵押品以铸造 BOLD 稳定币。但 Liquity V2 引入了两个主要的不同之处:

- 用户必须选择发行 BOLD 时需支付的利率

- 抵押保护系统像一个在所有发行 BOLD 的用户之间流通的“定时炸弹”。

当 BOLD 低于基准时,持有最低利率的用户持有炸弹,而炸弹在某人赎回 BOLD 以取回其抵押品时会爆炸。

受影响的借款人看到他们的抵押品和债务下降相同的金额,意味着没有净损失,但对 ETH 的曝光减少。

这实际上是点对点的利率管理。用户被激励去遵循平均利率,因为他们不想为借款稳定币支付过多的费用,也不想因为他们的借款而支付不足的费用。

我们对博弈论的看法

博弈论可以被视为一种有机算法:无信任、自动化和适应性管理,没有任何中介……只要游戏规则鼓励用户以这种方式行事。

换句话说:博弈论是一把双刃剑,因为游戏规则可以是我们的好朋友,也可能是我们最糟糕的敌人。

通过合理平衡的游戏,像 Liquity V2 这样的协议可以为利率建立一个强有力的参考。

另一方面,失衡的游戏可能导致比上述任何其他机制更糟糕的系统。

为了充分利用博弈论,协议必须尽可能简单。简单的规则使得拥有一个健康的元游戏变得更容易,而复杂的规则使得拥有一个有毒的元游戏变得更容易。

利率是一种温和的暴政

利率是一种温和的暴政,因为稳定币必须遵循平均市场利率才能蓬勃发展。

“温和”是因为稳定币发行者可以选择任何他们希望的利率,而“暴政”是因为不遵循平均市场利率会对稳定币产生负面影响。

我们已经看到上述设置稳定币利率的主要方式,未来可能会有其他方式。但无论我们创造什么,都必须保证稳定币利率能够适应市场平均水平:

- 如果稳定币的利率太高,协议需要找到愿意支付溢价的用户

- 如果利率太低,用户将进行套利交易,从而破坏挂钩

套利交易:一种操作,涉及在低利率资产上借款,并将借入的资金放在另一种高利率资产上。目标是从利率差中获利。

作为稳定币发行者,这很诱人吸引用户以低利率,但有一些示例可以说明这样做的风险 👇

GHO 脱钩

https://x.com/yeak__/status/1695133245094977938/analytics

我们在 GHO 稳定币推出时看到了这一现象:利率为 2%(没有折扣),用户大量抛售 GHO 以获取 sDAI,当时提供 5% 的年收益。

GHO 被大量抛售至其价值降至 $0.97,采取的主要措施之一是提高利率以重新挂钩。

LUSD 大量赎回

Liquity V1 仍然被视为 DeFi 中最具韧性的稳定币,但 V1 有三个特性使其未能被大规模采用:

- 赎回机制取决于抵押比率,抵押率最低的用户优先被赎回

- 赎回费用将支付给 LQTY 持有人

- 借款有一次性费用,范围为 0.5% 至 5%。

一旦市场利率超过 5%/年,用户便开始进行套利交易,导致过大的抛售压力。

为保护挂钩,出现大量赎回,迫使剩余用户大幅提高他们的抵押比率,以避免被赎回。

如今,我们需要 650% 的抵押比率才能在铸造 LUSD 时保障安全,许多用户离开 Liquity v1 以寻找更好的资本效率。

Liquity V1 在低利率环境中运行良好,但 V2 被设计为在任何市场利率下均能正常工作。

结尾思考

正如我们所见,利率只是一个参数,但关于它可以说的内容已经很多。此外,我们仅限于稳定币类别,因为借入其他代币的利率遵循另外的逻辑,这需要其他文章。

尚未找到在 DeFi 中为稳定币确定利率的最佳方法(假设它存在),但我们可以针对未来稳定币利率管理想出一些想法:

- 将 Liquity V2 作为预言机:该协议旨在成为 “De Facto Reference Rate for DeFi”。如果成功,Liquity V2 可以作为其他协议设置利率的技术基础(也就是说,用户可以让利率由代表管理,因此这已经算是一种技术基础)。

- 基于供应加权的利率:Chainlink 的价格馈送使用成交量加权平均价格(VWAP),根据资产在每个流动市场的交易量加权每个价格。我们可以从此获得灵感,创建一个根据多个稳定币发行者的流通供应量加权各利率的预言机。

我们刚刚研究了抵押债务头寸(CDP)稳定币发行者,但必须记住,还有其他类型的稳定币存在,比如与储备支持的稳定币,类似于 f(x) Protocol 所做的,我们希望未来会有更多的实验。

感谢你阅读!

- 原文链接: research.2077.xyz/defini...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~